那個改變世界金錢觀的男人,到底說了什麼?

二十五歲的我,第一次讀到「富人讓錢為他們工作,窮人卻為錢工作」這句話時,心裡有一種被人用力戳破了什麼的感覺。

那不是頓悟,而是一種隱隱的不安。

《富爸爸窮爸爸》自 1997 年出版至今,全球銷售近五千萬冊,長居各大暢銷書排行榜將近三十年。它不是什麼教你選股的工具書,也不是教你省錢的懶人包。它更像是一枚思想炸彈,專門用來炸掉你從小被教導的那套「好好讀書、找份穩定工作」的人生信念。

他是怎樣的人,才敢說這種話?

羅伯特·清崎(Robert T. Kiyosaki)的人生像是刻意拼湊起來的對比劇本。他的親生父親是博士、夏威夷州教育部總督學,典型的高知識分子;他好友的父親,連初中都沒讀完,卻成了夏威夷最富有的企業家之一。

這兩個人,就是書中「窮爸爸」與「富爸爸」的原型。

清崎並不是那種從未受過挫折、一路順風的理財大師。他曾在越戰中駕駛武裝直升機,退役後進入施樂公司做業務——不是因為薪水高,而是為了刻意練習面對被拒絕的恐懼。他後來創辦公司、生意破產、從頭再來。47 歲時正式退休,並發明了「現金流」桌遊,把財務邏輯變成一場可以實際演練的遊戲。

他的觀點之所以有說服力,不只因為他「成功了」,而是因為他真的失敗過,並且從失敗中提煉出了一套很具體的思考框架。

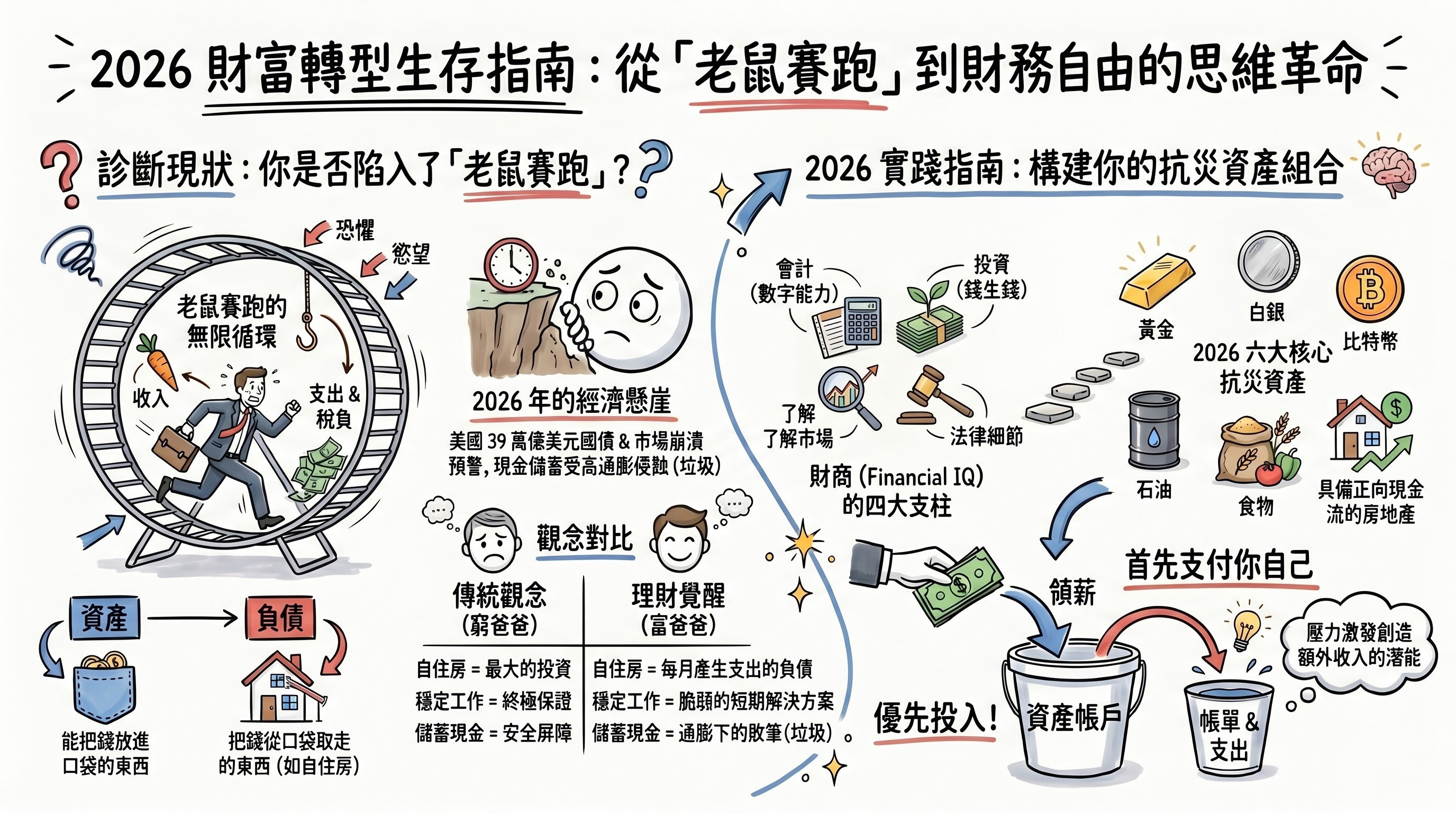

核心洞見一:你以為的「資產」,可能是最大的陷阱

清崎最具顛覆性的觀點,就是重新定義「資產」與「負債」。

他不用複雜的會計術語,只問一個問題:這個東西,是把錢放進你口袋,還是把錢從你口袋取走?

能把錢放進口袋的,叫資產。把錢從口袋取走的,叫負債。

按這個定義,你住的那間房子——每月繳房貸、付房屋稅、負擔維修費——在還沒有租金收入之前,就是一個貨真價實的「負債」。大多數人一生中最大的「投資」,實際上是一個巨大的現金流黑洞。

這個觀點當然引發了大量爭議。傳統財務規劃師會說,房地產長期增值,不能只用現金流來評斷。這個反駁有其道理,但清崎要點的不是房地產本身的對錯,而是大多數人從不去問「這筆錢對我的現金流產生了什麼影響」——他們只是跟著社會期待走,買了車、買了房,然後說這是在「投資未來」。

清崎給的是一個思考工具,而不是一條放諸四海皆準的規則。

核心洞見二:老鼠賽跑,是一種精心設計的制度

「老鼠賽跑」(Rat Race)這個詞,清崎用它來描述一種幾乎無法從內部打破的循環:

你升職了,薪水漲了,稅也跟著漲了,生活品質的期待也跟著漲了。結果你必須更賣力地工作,才能維持這個新水平。如此循環,到死為止。

驅動這個輪子的,是兩種情緒:對貧窮的恐懼,以及對慾望的追逐。你怕沒錢,所以不敢辭職;你想要更好的東西,所以拼命加班換獎金。這兩種情緒相互拉扯,讓人永遠動彈不得。

清崎認為,跳出這個迴圈的唯一方法是:建立一個不需要你親自在場,就能持續產生現金流的系統。

他 9 歲時就懂了這件事。他和朋友把店家廢棄的漫畫書收集起來,在地下室開了一個閱覽室,每週收費讓小孩進來看書,自己則在上學,賺錢的是「系統」,不是他的時間。那個年幼時用兩個膝蓋跪在地上思考的畫面,是整本書裡我最難忘的場景。

核心洞見三:財商,才是這個時代最被忽視的競爭力

清崎把財商(Financial IQ)拆成四個面向:

- 會計:看懂財務數字的能力——知道一間公司或一筆投資,錢從哪裡流進、流出

- 投資:讓金錢複利運作的策略與判斷

- 市場理解:知道何時市場是被恐懼驅動,何時是被基本面支撐

- 法律:理解稅制與法律結構,讓自己合法地留下更多錢

這四項能力,沒有一項出現在台灣從小到大的正規課程裡。

我們學了十六年,知道如何寫論文、如何解微積分,但不知道如何讀懂一張財務報表,不知道「公司」這個法律實體為什麼可以節稅,也不知道為什麼有些人的收入叫薪資、有些叫股利、兩者的稅率截然不同。

這不是個人失敗,而是系統性的教育缺口。清崎最憤怒的,正是這一點。

核心洞見四:先支付自己,其餘的才是「帳單」

「首先支付自己」(Pay Yourself First)聽起來像理財老生常談,但清崎的版本有一個關鍵的扭轉。

他不是說「先存錢,剩下的再花」——他說的是,強制把錢放進資產帳戶之後,如果剩下的錢不夠付帳單,讓那個壓力去逼出你的創造力,而不是動用儲蓄或投資。

這個方法有它的危險性,特別是對現金流緊繃的人而言。但他背後的邏輯是:大多數人只要「還有錢」,就不會想辦法增加收入,因為沒有動力。壓力,有時候是行動的最好觸媒。

平衡的視角:這本書的盲點與爭議

《富爸爸窮爸爸》是一本兩極化的書。喜歡它的人說它「改變了我的人生」,討厭它的人說它「是一場精心設計的自我行銷」。

批評者的論點有幾個值得認真對待的地方:

第一,書中「富爸爸」的存在真實性受到質疑。 清崎後來承認,書中部分故事是「綜合性敘述」,並非逐字為真。這讓它更像一部寓言,而不是回憶錄——這沒有絕對的對錯,但讀者需要知道這個脈絡。

第二,高槓桿策略在高利率環境下風險極高。 清崎鼓勵用「好債」(Good Debt)來加速累積資產,自稱個人負債逾十億美元。但在今日利率偏高的環境下,槓桿是一把雙刃劍,足以將資產組合瞬間清零。

第三,他的商業記錄並不完美。 他旗下的 Rich Global LLC 曾於 2012 年因敗訴而申請破產。許多批評者指出,清崎的財富更多來自「賣書與課程」,而非他所推崇的實業投資模式。

第四,台灣讀者有在地適用的結構性差異需要注意:

- 台灣自 2016 年起實施「房地合一稅」,短期出售不動產的資本利得稅率可高達 45%,清崎書中快速翻轉不動產的邏輯在台灣有其局限

- 台灣目前股票資本利得暫無所得稅,被動指數投資的稅後效益比清崎描述的美國環境更為優異

- 台灣的健保體制完善,以高額醫療支出為前提的美式財務規劃,不能直接套用

經典語錄:同樣的真理,不同的聲音

清崎書中有幾句話,在這個年代讀起來依然有重量:

「窮人和中產階級為錢工作,富人讓錢為他們工作。」

這不是鼓勵人懶惰,而是點出「時間」與「資本」在財富創造中扮演的根本性不同角色。

「重要的不是你掙了多少錢,而是你留下了多少錢,以及留住了多久。」

這句話讓我想到《致富心態》的作者摩根·豪瑟(Morgan Housel)說的:「財富是你沒有買的那些東西,是尚未轉化為消費的資產。」兩人的表述不同,指向的核心一致——積累財富的關鍵,是節制與持有。

「財富就是如果我今天停止工作,我還能活多久?」

這個定義來自建築師巴克敏斯特·富勒(Buckminster Fuller),被清崎引用。它讓「財務自由」變成了一個可以量化的目標:不是「賺很多錢」,而是「建立一個可以持續支撐生活的系統」。

與之形成對話的,是《鄰家的百萬富翁》(The Millionaire Next Door)中的觀察:真正的富人,往往開著二手車、住在普通社區,他們的財富不是來自華麗的生活方式,而是數十年如一日的節制與積累。這和清崎的激進投資觀形成了有趣的光譜——一端是主動出擊、善用槓桿,另一端是默默積累、避免炫耀。現實中大多數人,可能需要從兩者中各取所需。

對讀者的行動建議:從哪裡開始?

讀完這本書,如果你只做一件事,我建議從這裡開始:

畫出你個人的現金流圖。

把你所有的收入來源列出來,再把所有的支出列出來。然後問自己:「哪些支出正在建立資產?哪些只是消耗?」

這個練習本身不會讓你致富,但它會讓你第一次清楚地看見自己和金錢的關係。看見,是改變的第一步。

接著可以做的事:

- 強制設定「資產帳戶」:每個月薪水入帳後,先劃出一定比例進入只買資產的帳戶(股票、ETF、或未來的投資房),剩下的才是生活費

- 投資自己的財商:在買任何投資產品之前,先花同等比例的時間和錢去學習它的運作邏輯——課程、書、社群都可以

- 認識你的象限位置:你現在是 E(受雇者)、S(自雇者)、B(企業主)還是 I(投資者)?不同象限的稅務待遇與時間自由度截然不同,知道自己在哪裡,才能決定下一步往哪裡走

《富爸爸窮爸爸》不是一本告訴你「該買什麼」的書,它是一本告訴你「為什麼你從來沒想過去問這個問題」的書。

它的價值不在於提供答案,而在於讓你開始問出更好的問題。

而一個好問題,往往比一百個標準答案,更能改變一個人的財務命運。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com