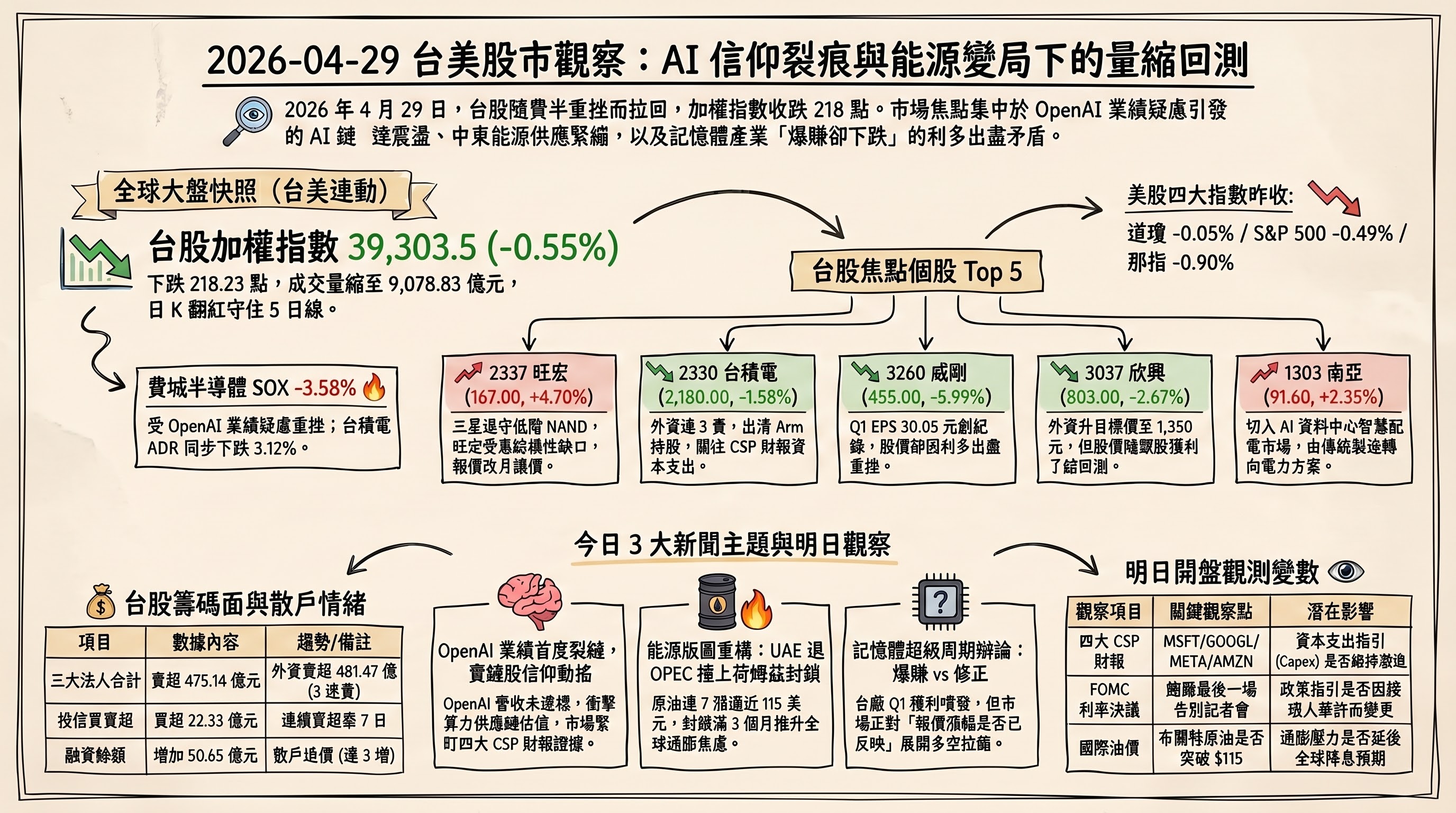

股市 Overview — 2026-04-29(週三)

最近交易日: 2026-04-29(週三)

一、台股大盤摘要

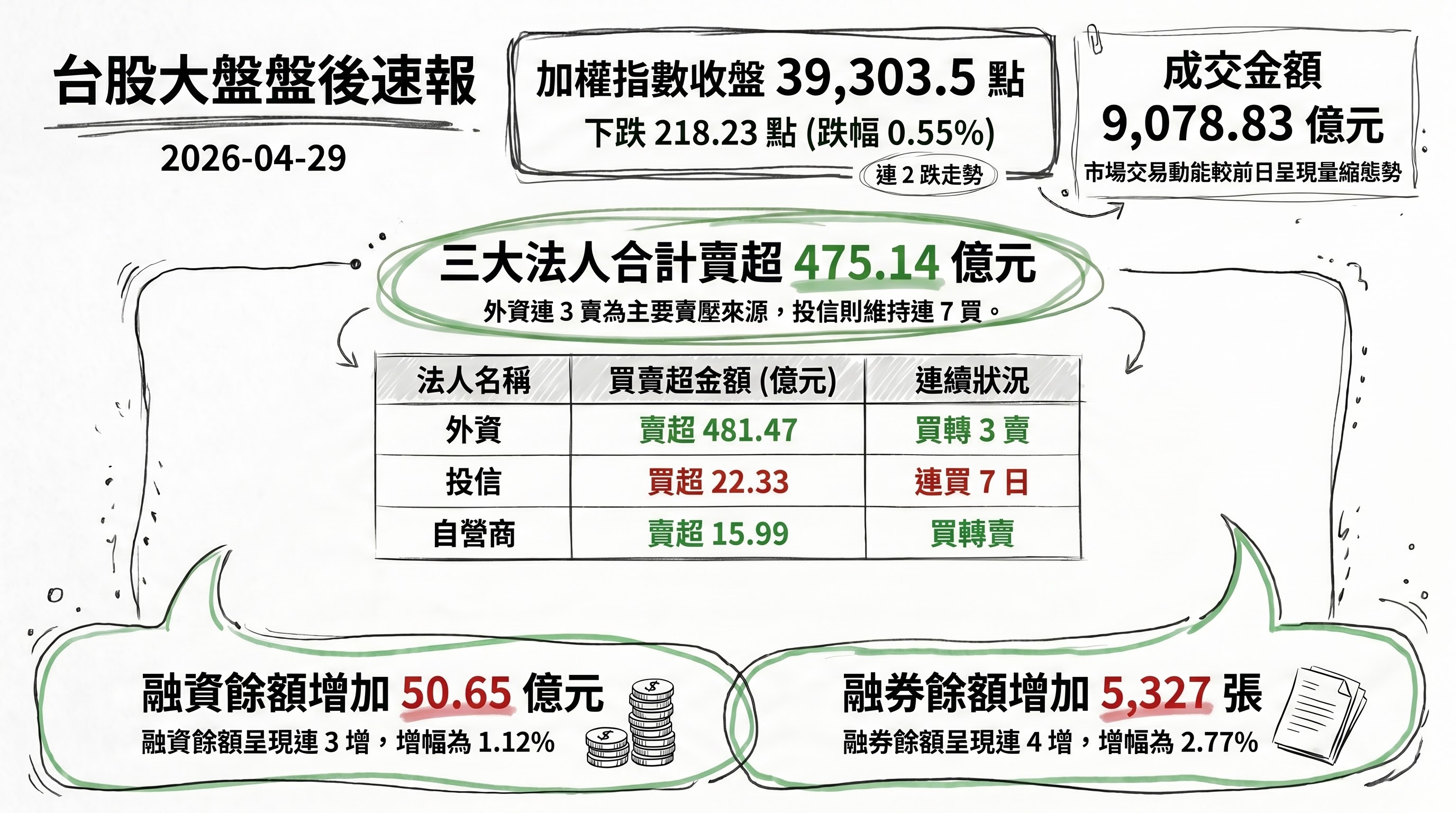

加權指數收盤: 39,303.5 點,下跌 218.23 點(-0.55%)

成交金額: 9,078.83 億元

三大法人買賣超(億元):

- 外資賣超 481.47 億元(買→3賣)

- 投信買超 22.33 億元(連買7日)

- 自營商賣超 15.99 億元(買→賣)

- 合計賣超 475.14 億元(買→3賣)

融資融券:

- 融資餘額增加 50.65 億元(1.12%,減→連3增)

- 融券餘額增加 5,327 張(2.77%,連增4日)

二、台股焦點個股

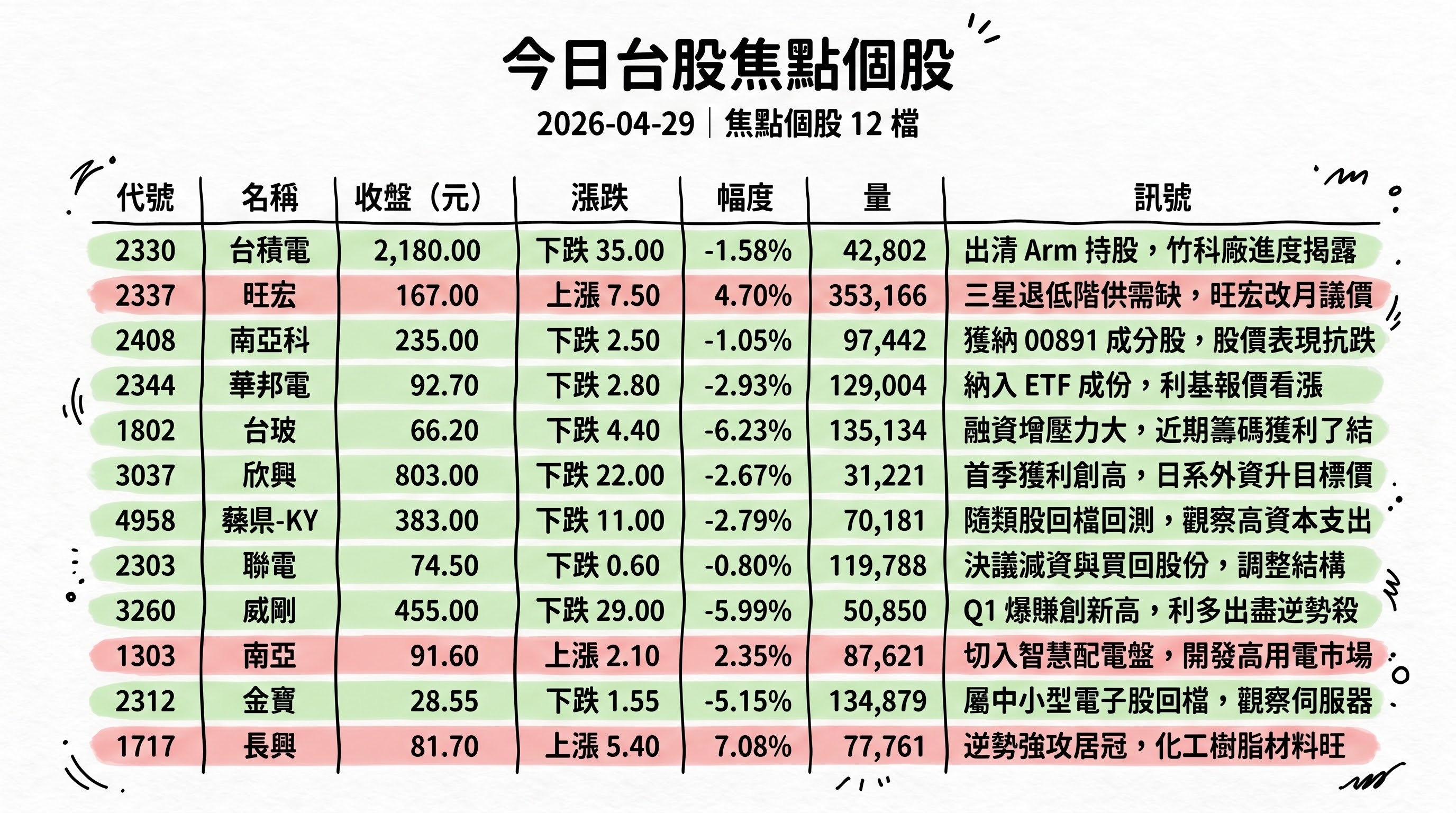

1. 2330 台積電

- 收盤 2,180.00 元,下跌 35.00(-1.58%)

- 成交量: 42,802 張

新聞綜合: 台積電 29 日量縮收跌、外資連 3 日大舉調節,3 日合計賣超 5.6 萬張,股價自 2,215 元高檔回測,盤面跟隨費半夜盤重挫氣氛走弱,但日 K 翻紅、力守 5 日線及 39,000 點關卡。基本面方面,公司透過子公司 TSMC Partners 以每股 207.65 美元處分 111 萬餘股 Arm 股票,總交易金額約 2.31 億美元,本次處分後已出清 2023 年參與 IPO 取得的全部持股,貢獻保留盈餘約 54.84 億元;新竹科學園區同步揭露晶圓 20 廠第 3 廠無塵室安裝、第 4 廠預計 2026 年第 4 季投產的進度。短線籌碼面外資連續調節、ADR 同步下跌 3.12%,但長線製程擴產動能未變;後續觀察四大 CSP 財報釋出的 AI 資本支出指引,是否成為神山續攻的催化劑。

2. 2337 旺宏

- 收盤 167.00 元,上漲 7.50(4.70%)

- 成交量: 353,166 張

新聞綜合: 旺宏為當日盤面少數逆勢強攻的記憶體指標,並衝上熱門排行第 2 名。基本面催化來自三星宣布退守低階 MLC NAND、轉戰高階 NAND 產品,導致 4Gb 至 32Gb 低密度市場出現結構性缺口,旺宏作為少數穩定供應者直接受惠 — 2026 年第 1 季 NAND 營收年增 382%、季增 90%,營收占比由 21% 躍升至 30%;自結 3 月合併獲利 12.03 億元、每股稅後 0.61 元。法說會中董事長吳敏求宣布報價機制由季議價改為月議價,第 2 季 NAND 接觸價預估上漲 100%,並擬投入約 220 億元擴充 eMMC/MLC 產能、強化下半年產能利用率。後續觀察供需缺口持續性與 H2 產能拉升進度。

3. 2408 南亞科

- 收盤 235.00 元,下跌 2.50(-1.05%)

- 成交量: 97,442 張

新聞綜合: 南亞科表現相對抗跌,週線仍上漲 12.98%,反映記憶體景氣循環題材的中期強度。當日獲納入 00891 ETF 成分股調整名單,與華邦電並列「記憶體雙雄」,加上聯亞同步入列,被認為聚焦於三大上行週期子產業。整體記憶體類股當日表現分歧,旺宏與創見強攻,但同屬模組廠的威剛、十銓首季獲利大爆發後反遭調節(見後段),顯示市場對「記憶體超級周期」與短線獲利了結的拉鋸。後續觀察 ETF 換股調整後的被動式買盤動能,以及 DRAM 報價在 H2 的續漲幅度。

4. 2344 華邦電

- 收盤 92.70 元,下跌 2.80(-2.93%)

- 成交量: 129,004 張

新聞綜合: 華邦電同步獲納入 00891 ETF 成分股調整名單,與南亞科並列記憶體雙雄。雖然當日跟隨費半夜盤拉回出現 2.93% 修正,但週線仍上漲 5.58%,反映 DRAM 與利基型記憶體報價結構性向上的長線趨勢未變。後續觀察 H2 合約報價動能與消費型 DRAM 訂單能見度。

5. 1802 台玻

- 收盤 66.20 元,下跌 4.40(-6.23%)

- 成交量: 135,134 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。盤面解讀則為傳產玻璃股近期受融資餘額連 3 增的籌碼壓力與獲利了結雙重影響,週線持平;但當日跌幅 6.23% 為焦點清單前段,建議追蹤後續是否有基本面利空或單日籌碼異動。

6. 3037 欣興

- 收盤 803.00 元,下跌 22.00(-2.67%)

- 成交量: 31,221 張

新聞綜合: 載板龍頭欣興首季財報亮眼但股價回測。第 1 季 EPS 達 3.28 元、年增 446%、毛利率 18%(季增 2.2 個百分點、年增 4.6 個百分點),首季淨賺 50 億元改寫近 13 季新高。日系外資基於議價力提升、AI GPU/TPU/ASIC 與網通交換器需求超出預期,將目標價由 600 元大幅調升至 1,350 元,為目前外資圈最高目標價。但今日盤中翻黑,盤中最低觸及 782 元、跌幅一度逾 5.2%。分析師認為屬出關回測整理,800 元附近是漲多後的合理拉回,跌至 700 元以下方為較佳布局位。後續觀察 ABF 載板供需缺口擴大幅度與 AI 客戶端拉貨動能。

7. 4958 臻鼎-KY

- 收盤 383.00 元,下跌 11.00(-2.79%)

- 成交量: 70,181 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。週線仍上漲 17.85%,跟隨 PCB / 載板族群受惠 AI 基礎建設長線需求;當日修正幅度與類股回檔同步,屬整體 PCB 族群獲利了結的範疇。後續觀察是否如外傳將 2026 年資本支出大幅提升至 800 億元以上的規劃落地。

8. 2303 聯電

- 收盤 74.50 元,下跌 0.60(-0.80%)

- 成交量: 119,788 張

新聞綜合: 聯電當日董事會公布多項重大決議:通過 2026 年第一季合併財務報告、決議辦理限制員工權利新股收回註銷減資、通過資本預算執行案,並通過買回公司股份。多項公告同日齊發顯示公司正積極調整資本結構。盤面方面,聯電當日跌幅 0.80% 相對抗跌(整體電子權值股普遍承壓 1-3%),但成熟製程晶圓代工面臨中國同業競爭仍是中長期變數。後續觀察庫藏股執行進度與 Q1 獲利數字。

9. 3260 威剛

- 收盤 455.00 元,下跌 29.00(-5.99%)

- 成交量: 50,850 張

新聞綜合: 威剛公布第 1 季財報創下歷史新猷:稅後淨利 99.75 億元逼近百億、季增 131.2%、年增 17 倍,超越去年全年獲利水準;EPS 一舉飆破 30.05 元,毛利率攀升至 55.7% 歷史高檔,已超越公司成立 25 年來獲利天花板。董事長陳立白表示市場進入供給長期吃緊新常態,第 2 季 DRAM 與 NAND Flash 合約價漲幅至少 40%,NAND Flash H2 將展現強勁上行。然而,財報公布後股價反逆勢下殺 5.99%,週線仍上漲 14.47%。「兩樣情」反映短線獲利了結與長線景氣多頭的拉鋸。後續觀察 H2 NAND 合約價漲幅是否達成預期。

10. 1303 南亞

- 收盤 91.60 元,上漲 2.10(2.35%)

- 成交量: 87,621 張

新聞綜合: 南亞為焦點清單少數逆勢上漲標的,週線漲 7.51%。基本面利多來自宣布攜手洛克威爾自動化與曉暘電能簽署三方產品合作意向書,切入智慧配電市場:南亞主導智慧配電盤解決方案,整合洛克威爾智能模組化配電系統與 Rockii Master 軟體,首波應用落腳台塑集團麥寮廠區,後續拓展至 AI 資料中心、半導體、石化與醫療等高用電產業。公司預期智慧配電盤業務未來有 3 至 5 倍成長空間,正將業務由傳統製造升級為高附加價值電力解決方案。後續觀察 AI 資料中心電力需求帶動的訂單能見度。

11. 2312 金寶

- 收盤 28.55 元,下跌 1.55(-5.15%)

- 成交量: 134,879 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。週線仍上漲 5.74%,當日跌幅 5.15% 屬中小型電子股獲利了結的範疇,與整體大盤量縮回測 218 點的氣氛一致。後續觀察伺服器 / 散熱相關業務動能。

12. 1717 長興

- 收盤 81.70 元,上漲 5.40(7.08%)

- 成交量: 77,761 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。但漲幅 7.08% 為焦點清單最強,週線漲 3.68%,逆勢強攻顯示有特定資金進駐;以化工材料股的產業屬性研判,可能與 PCB / ABF 載板上游樹脂材料需求帶動有關(與當日 ABF 載板族群題材呼應),但具體事件須待後續新聞驗證。

13. 2313 華通

- 收盤 230.00 元,下跌 9.50(-3.97%)

- 成交量: 42,460 張

新聞綜合: 華通公告 2026 年第 1 季財務報告董事會召開日期,市場將密切關注其 PCB 業務在 AI 終端應用的進展。當日跌幅 3.97% 與整體 PCB 族群同步回檔,屬欣興、臻鼎領跌的類股氣氛拖累。週線漲 3.37%,中期動能仍在。後續觀察 Q1 法說會釋出的客戶結構與訂單能見度。

14. 2454 聯發科

- 收盤 2,575.00 元,下跌 40.00(-1.53%)

- 成交量: 11,753 張

新聞綜合: 聯發科當日跟隨權值股回檔,跌幅與台積電相近。市場焦點聚焦於 ARM 股價創歷史新高引發的策略想像:高階 CPU 缺貨主因卡在台積電 3nm/5nm 與 CoWoS 產能,雲端業者(AWS Graviton4、Google Axion)為加速自研晶片開發,極度依賴 ARM Neoverse 平台與運算子系統(CSS),這給聯發科這類已具備 ASIC 整合能力的台廠創造機遇 — ARM 提供底層架構(RTL 配方),台廠 ASIC(聯發科、創意、世芯-KY)則衍生客製化實體晶片(GDSII),在 CoWoS 產能緊缺下扮演 CSP 與台積電之間的關鍵橋接者。後續觀察 5 月股東會行情與 AI ASIC 訂單能見度。

15. 2489 瑞軒

- 收盤 42.00 元,上漲 3.80(9.95%)

- 成交量: 85,010 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。但漲幅 9.95% 接近當日漲停,是焦點清單表現最佳標的,週線漲 1.45%。在加權指數量縮收跌 218 點、整體電子權值股普遍走弱的氛圍中,個股出現如此強勢拉抬必有資金進駐動能;可能與顯示器 / OEM 代工或品牌轉單題材有關,待後續具體事件驗證。

16. 4967 十銓

- 收盤 285.50 元,下跌 17.50(-5.78%)

- 成交量: 47,433 張

新聞綜合: 十銓與威剛同步公告 Q1 爆賺:稅後淨利 22.94 億元、季增 181.47%、年增 26 倍,每股盈餘 27 元再創新高,毛利率 38.68%。28 日法說會中表示,AI 需求推升下記憶體景氣循環已被打破、報價只漲不跌,合約價每季預估維持 30%-50% 漲幅,成長有望延續至 2027 年底。然而與威剛相同,亮麗財報後股價反走疲、跌 5.78%(週線仍漲 14.20%),呈現「利多出盡」式的調節。後續觀察 4、5 月營收能否續創新高,以及合約價漲幅落實情形。

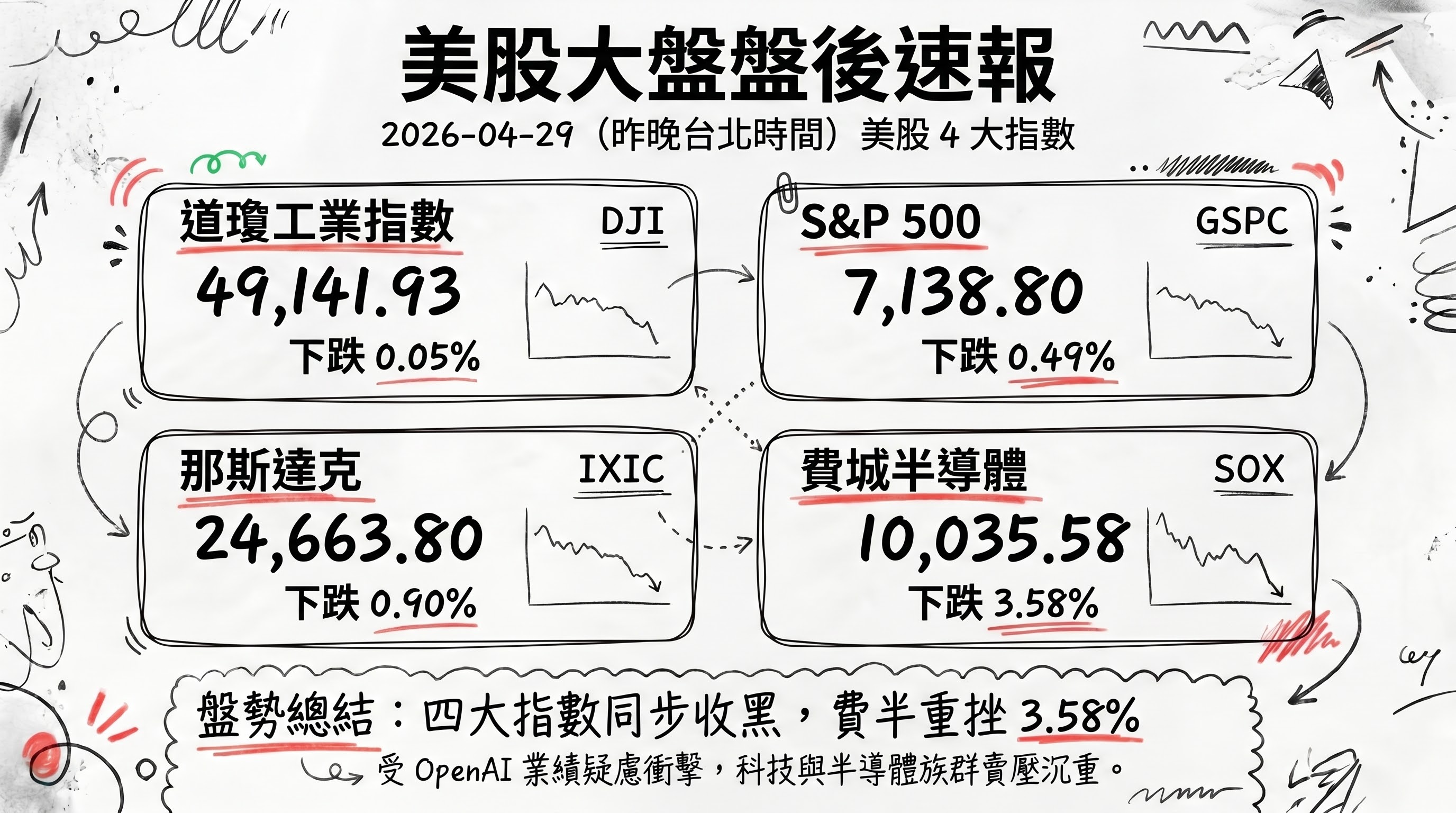

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)下跌 0.05%,收 49,141.93

- S&P 500 下跌 0.49%,收 7,138.80

- 那斯達克下跌 0.90%,收 24,663.80

- 費城半導體下跌 3.58%,收 10,035.58

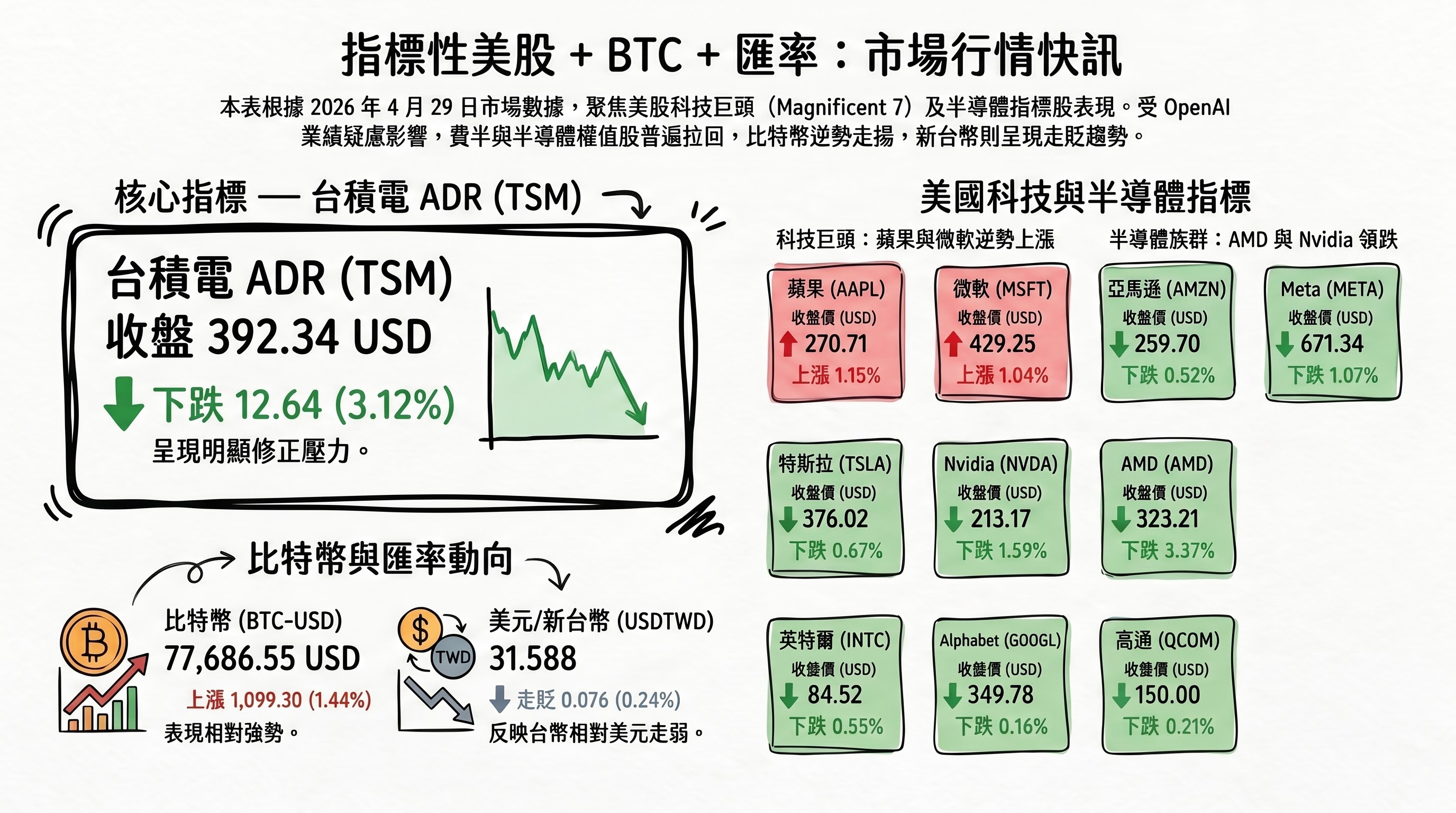

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 392.34 | 下跌 12.64 | -3.12% |

| 蘋果 (AAPL) | 270.71 | 上漲 3.09 | 1.15% |

| 微軟 (MSFT) | 429.25 | 上漲 4.43 | 1.04% |

| 亞馬遜 (AMZN) | 259.70 | 下跌 1.37 | -0.52% |

| Meta (META) | 671.34 | 下跌 7.28 | -1.07% |

| 特斯拉 (TSLA) | 376.02 | 下跌 2.54 | -0.67% |

| Nvidia (NVDA) | 213.17 | 下跌 3.44 | -1.59% |

| AMD | 323.21 | 下跌 11.28 | -3.37% |

| 英特爾 (INTC) | 84.52 | 下跌 0.47 | -0.55% |

| Alphabet (GOOGL) | 349.78 | 下跌 0.56 | -0.16% |

| 高通 (QCOM) | 150.00 | 下跌 0.31 | -0.21% |

| 比特幣 (BTC-USD) | 77,686.55 | 上漲 1,099.30 | 1.44% |

| 美元/台幣 (USDTWD) | 31.588 | 走貶 0.076 | 0.24% |

註:USDTWD 數值上升代表新台幣相對美元走貶(規則 3.1 情境 A:「走貶」絕對值 0.076;情境 B 漲跌幅儲存格 0.24%,附檔原始值為正值故無

-符號,反映美元升值方向)。

五、重點新聞回顧

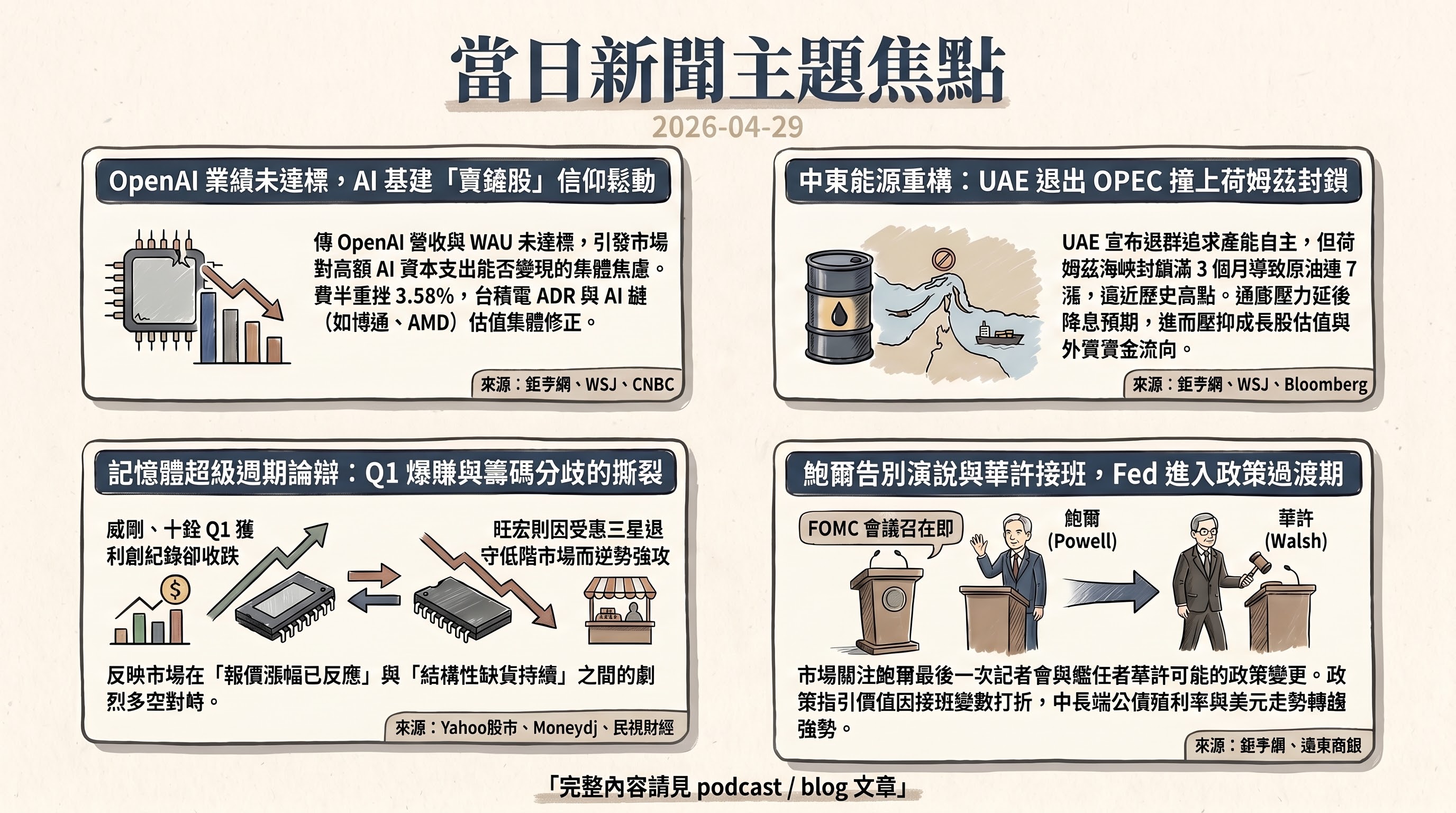

1. 「賣鏟股」信仰首次裂縫:OpenAI 業績不達標衝擊 AI 基建鏈,全球科技財報週前夕焦慮蔓延

《華爾街日報》在 28 日美股開盤前刊出調查性報導,指 OpenAI 在 2026 年初已連續多月未達內部營收目標,ChatGPT 也未能在 2025 年底前達成每週 10 億活躍用戶(WAU)的內部里程碑;CFO Sarah Friar 已向其他高管表達擔憂,認為若營收成長無法跟上,公司未來恐難以支付已簽下的龐大資料中心合約,董事會也對近期一連串資料中心交易提出檢討。OpenAI 過去一年累計向 Nvidia、AMD、Oracle、CoreWeave、Broadcom 等鎖定約 6,000 億美元的長期算力與晶片承諾,這套「先燒錢、再賺錢」的擴張邏輯正是 AI 供應鏈估值膨脹的基礎假設。當天美股盤面立即定價這份疑慮:費半重挫 3.58%、那斯達克跌 0.90%,Oracle 大跌 4.05%、CoreWeave 重挫 5.83%、AMD 跌 3.41%、博通跌 4.39%、應用材料挫 5.87%;台積電 ADR 下跌 3.12%、軟銀東京收盤暴跌近 10%。OpenAI 雖緊急駁斥報導為「荒謬」並強調「火力全開」,但市場情緒已被點燃。

更尖銳的是時點:Microsoft、Alphabet、Meta、Amazon 將於 4 月 29 日盤後集中公布財報,四家公司 2026 年合計 AI 資本支出規模估計達 6,000 至 6,450 億美元,已接近全球前 20 名以外國家的 GDP 總和。當下游最大買家 OpenAI 自己都開始質疑營收能否覆蓋算力成本,上游所有正在加碼資本支出的雲端巨頭都被迫要在本週財報中拿出證據。市場關鍵指標包括 Azure(指引 37%-38%)、Google Cloud(市場預期超過 50%)、AWS backlog(2,440 億美元)的成長動能,以及廣告業務的 AI 變現效率。29 日台股加權指數下跌 218.23 點、外資賣超 481.47 億元連 3 賣,正是這套疑慮提前透過費半 -3.58% 與 TSM ADR -3.12% 傳導入亞洲時區的結果。後續觀察四大 CSP 的 capex 指引語氣是否從「demand outstrips supply」轉向「capital discipline」 — 那將是這波 AI 多頭週期可能轉向的關鍵訊號。

2. 中東能源版圖重構:UAE 退 OPEC 撞上荷姆茲封鎖滿 3 個月,原油連 7 漲逼近歷史高點

阿拉伯聯合大公國 28 日宣布 5 月 1 日起正式退出 OPEC 與 OPEC+,結束逾 50 年的成員身分,是該組織近 60 年來最重大的成員國變動。UAE 能源部長 Suhail Al Mazrouei 強調為「主權決定」、源於對長期戰略與經濟利益的全面評估,並未事先與沙烏地阿拉伯協商;UAE 並訂下 2027 年產能達每日 500 萬桶的目標,脫離產量配額後可望大舉擴產。同一時間,荷姆茲海峽封鎖已滿 3 個月,伊朗革命衛隊宣稱已實現對該海峽的「絕對控制」並要求過往船隻繳納通行費,海峽通行量較戰前每日 125 至 140 艘大幅下降逾九成。市場原本預期 UAE 退出 OPEC 是供給利多,但荷姆茲實質運輸受阻才是主導因素 — 布蘭特原油 28 日上漲 2.8% 收每桶 111.26 美元,連 7 漲;西德州原油上漲 3.7% 至 99.93 美元,盤中突破 100 美元。

連鎖效應已擴散至全球:美國汽油價格 28 日飆升至每加侖 4.18 美元,創近 4 年新高,史丹佛經濟學家估算美國家庭過去兩個月已多花 150 美元、年底可能達 800 美元,已超過今年平均 333 美元的退稅增幅;亞洲多國祭出補貼、限油、遠距辦公等緊急措施,巴基斯坦輪流停電 14 小時、新加坡限制冷氣設定、日本動用戰備儲油。地緣面上,《華爾街日報》報導川普已指示幕僚為長期封鎖伊朗做準備,視其為「風險最低」選項,並認為這項策略正將伊朗經濟推向「崩潰邊緣」。但持續封鎖也推高汽油價格、損及川普支持率,並削弱共和黨期中選舉前景,黨內已罕見出現對 1.5 兆美元國防預算的倒戈聲浪。後續觀察兩個變數:(1)若 UAE 增產搭配荷姆茲解封,全球油市將迎來「壓抑性反彈」;(2)若衝突僵持,世界銀行警告 2026 年全球能源價格仍可能上漲 24%,達俄烏戰爭以來最高水平。對台股的傳導路徑在於通膨壓力延後降息預期,影響成長股估值與外資資金流向。

3. 記憶體超級周期辯論:台廠 Q1 獲利集體爆衝,但籌碼分歧暴露多空拉鋸

29 日台股最值得玩味的盤面訊號,是「記憶體景氣循環是否已被打破」這個敘事與短線籌碼之間的撕裂。基本面證據鏈空前強勢:威剛 Q1 EPS 飆破 30.05 元,賺贏去年全年 23.18 元,毛利率攀升至 55.7% 歷史高檔、稅後淨利年增 17 倍;十銓同步交出 Q1 EPS 27 元、年增 26 倍的歷史新猷,法說會中明言「記憶體景氣循環已被打破,報價只漲不跌」,預估合約價每季維持 30%-50% 漲幅,成長延續至 2027 年底。供給面更具說服力:三星宣布退守低階 MLC NAND、火力全開轉戰 AI 高階產品,留下 4Gb 至 32Gb 低密度結構性缺口;旺宏直接受惠 — Q1 NAND 營收年增 382%、季增 90%、占比由 21% 躍升至 30%,董事長吳敏求宣布報價由季議價改為月議價、第 2 季 NAND 接觸價預估上漲 100%。海外面也呼應:希捷財測勝預期、盤後飆漲 16%,DA Davidson 給予美光「買入」、目標價 1,000 美元創華爾街新高;野村甚至預測 2026 Q2 記憶體報價可能大漲 50% 以上。

但 29 日當天的籌碼面說了不同的故事:威剛跌 5.99%、十銓跌 5.78%、華邦電跌 2.93%、南亞科跌 1.05%,全數收黑;唯一逆勢的是旺宏(漲 4.70%)與沒在焦點清單但拉抬至漲停的創見。同樣是「Q1 爆賺、報價只漲不跌」的故事,模組廠(威剛、十銓)與利基型 Flash 廠(旺宏)的反應卻完全相反 — 反映市場對「報價漲幅已反映在股價」與「結構性缺貨還沒結束」的判斷分歧。00891 ETF 同步將南亞科與華邦電列為換股調整的「記憶體雙雄」,被動式買盤是中期支撐。後續觀察 H2 NAND 合約價是否如威剛、十銓預期突破 40% 漲幅、以及旺宏 220 億元擴產與 H2 產能利用率拉升能否落實。

4. 鮑爾告別演說與華許接班:FOMC 利率決議成為政策過渡期的最後一場路標

聯準會將於台灣時間 4 月 30 日凌晨 2 點公布利率決議,這幾乎確定是鮑爾以主席身分主持的最後一場會議。市場目前對 FOMC 維持利率不變的機率反映為 100%,焦點全面轉向鮑爾的會後記者會。但與過往不同 — 由於川普指定的繼任者華許可望在鮑爾的主席任期 5 月結束後接任,鮑爾這場記者會的政策指引價值「可能打折」。經濟學家 Jerry Tempelman 直言:「如果鮑爾留在理事會,我可能會試圖解讀他的弦外之音;但鑑於華許極可能很快接任主席,所有周邊措辭可能變得沒那麼重要。」

此次會議的核心矛盾在於通膨與就業的雙重壓力:核心 PCE 通膨率近期落在 3%,已連續 5 年高於 Fed 2% 目標;但同時間,原油站上每桶 100 美元附近、全美汽油均價達 4.18 美元,讓通膨路徑更加複雜。市場結構面上,3 月起貝萊德、富達等大型機構已對「鮑爾走、華許來」這個政治經濟過渡期定價:軍工股自 3 月初以來大跌約四分之一(洛馬、諾格、雷神 RTX 表現遠遜 S&P 500),反映川普 1.5 兆美元國防預算遭共和黨內倒戈。對台股的意義在於:(1)若鮑爾在記者會釋出「就業改善、通膨持續」的中性訊號,市場恐解讀為「降息延後」,壓力延伸至成長股估值;(2)華許可能採取較鴿派立場,以配合川普政策訴求,但 Fed 獨立性疑慮恐推升中長端公債殖利率。後續關鍵:FOMC 決議當日台股盤面是否能避免再度出現外資集中性大賣超,是判斷外資對美股財報週後續傾向的領先訊號。鮑爾的 Fed 大樓翻修工程調查近期已從司法部移交至 Fed 監察長辦公室,被解讀為政治上為華許接班鋪路。

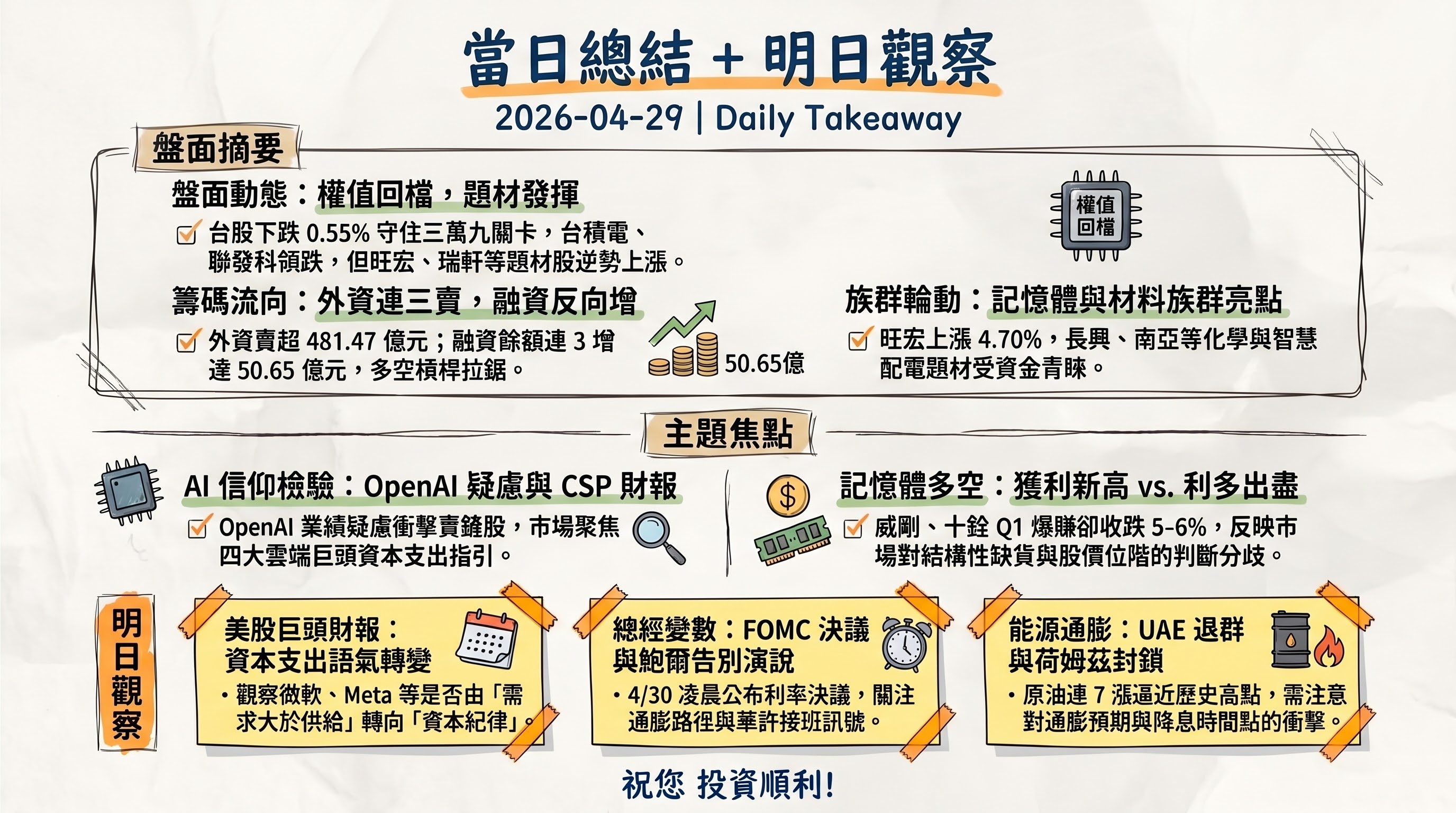

六、當日總結

盤面: 台股加權指數量縮收跌 218.23 點(-0.55%)至 39,303.5 點,成交金額萎縮至 9,078.83 億元,連 2 跌;美股前一日四大指數同步收黑,費半因 OpenAI 業績疑慮重挫 3.58%、台積電 ADR 跌 3.12% 提前透支台股權值股賣壓。台股當日呈現「權值股回檔、特定中小型股強攻」的分化格局:權值族群(台積電 -1.58%、聯發科 -1.53%、欣興 -2.67%)跟隨費半夜盤拉回,但旺宏(4.70%)、瑞軒(9.95%)、長興(7.08%)、南亞(2.35%)等個別題材股逆勢大漲。

籌碼: 外資賣超 481.47 億元連 3 賣為當日最沉重訊號(買→3 賣);投信續站買方買超 22.33 億元(連買 7 日)但難以對沖;融資餘額逆勢增加 50.65 億元(減→連 3 增),融券同步增加 5,327 張(連增 4 日),多空雙方均在加碼,盤面進入較高槓桿、較分歧的拉鋸狀態。

主題焦點: 當日最具後續延伸性的兩個主題是「OpenAI 業績疑慮 + 四大 CSP 財報」與「記憶體超級周期的籌碼分歧」。前者直接決定台積電、欣興、聯發科等 AI 供應鏈的中期評價基礎;後者則是當日盤面最戲劇化的撕裂 — 威剛、十銓繳出歷史新高 EPS 卻收跌 5-6%,旺宏卻逆勢漲 4.70%。

明日觀察: (1)4 月 30 日凌晨 Microsoft、Alphabet、Meta、Amazon 財報的 capex 指引語氣 — 是否從「demand outstrips supply」轉向「capital discipline」;(2)FOMC 利率決議與鮑爾告別記者會釋出的政策訊號;(3)UAE 退 OPEC 後實際增產時點 vs. 荷姆茲海峽通行量恢復速度,將決定原油是否突破 115 美元並進一步推升通膨預期。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com