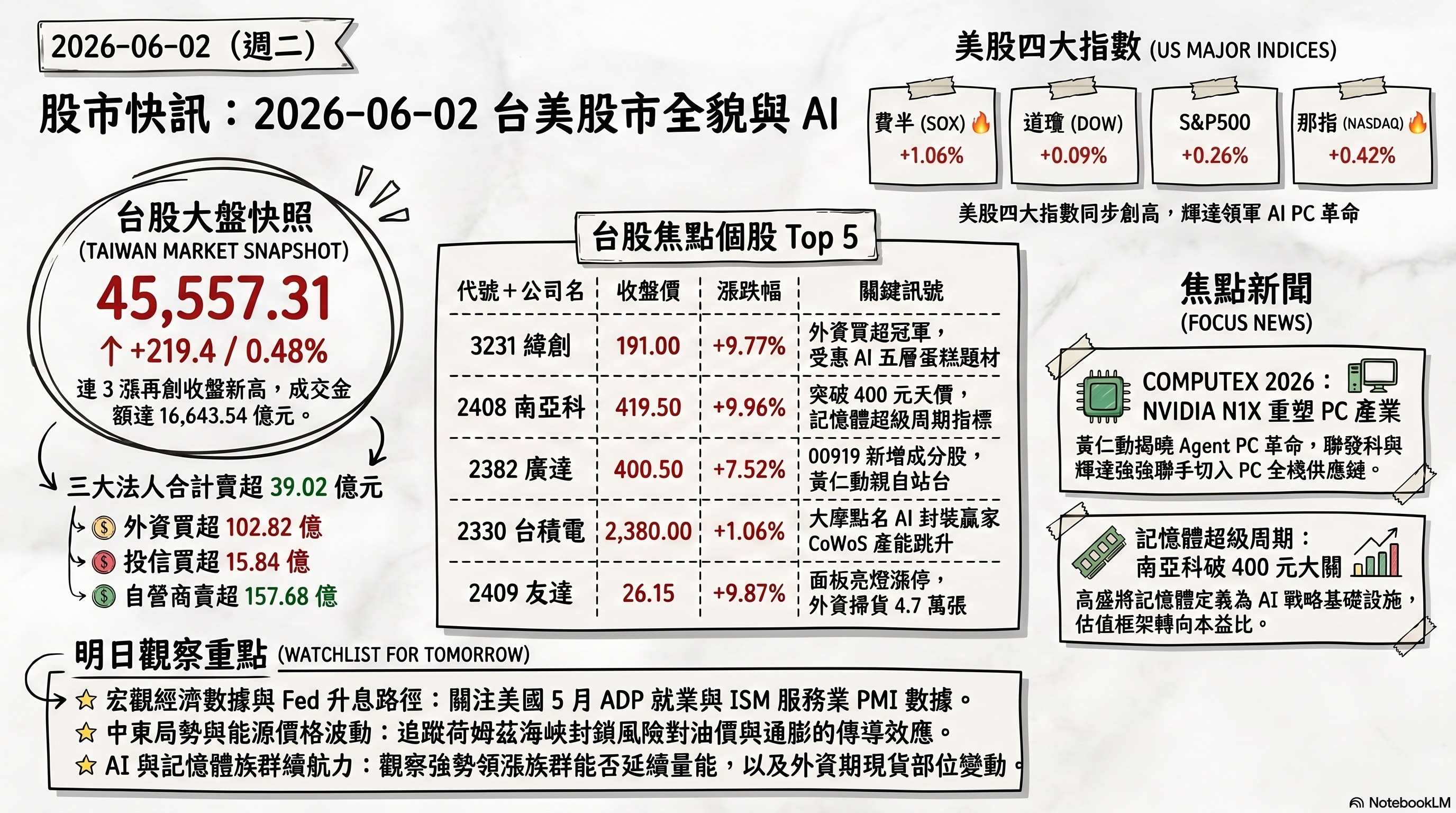

股市 Overview — 2026-06-02(週二)

最近交易日: 2026-06-02(週二)

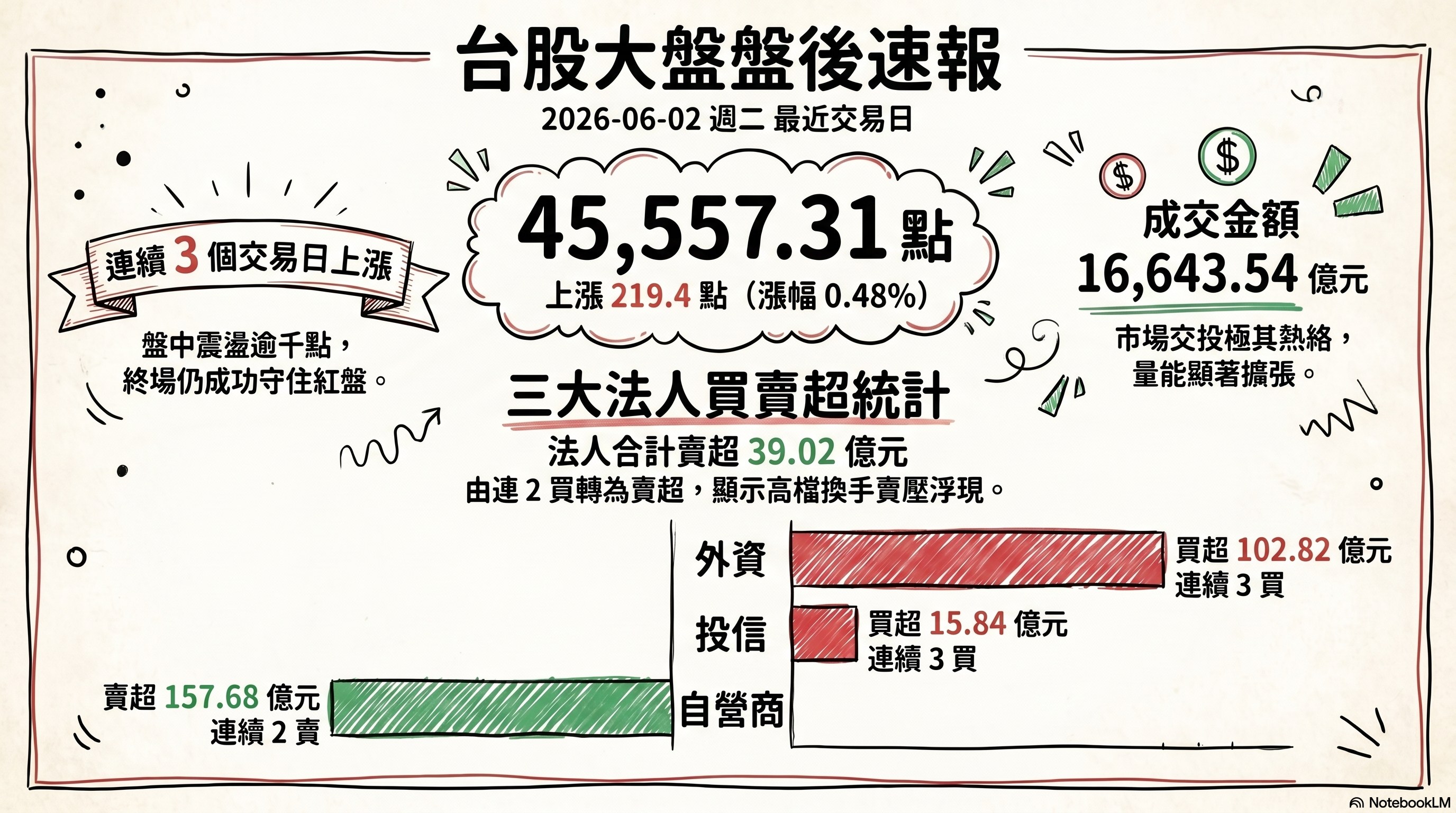

一、台股大盤摘要

加權指數收盤: 45,557.31 點,上漲 219.4 點(0.48%)

加權指數連續第 3 個交易日收紅(連3漲),盤中震盪逾千點、一度逼近 4 萬 6 大關後拉回,終場仍守住區間並再創收盤新高。

成交金額: 16,643.54 億元

三大法人買賣超(億元):

- 外資買超 102.82 億元

- 投信買超 15.84 億元

- 自營商賣超 157.68 億元

- 合計賣超 39.02 億元

外資由賣轉為連 3 買(賣→3買),投信續站買方(連2賣→3買),自營商則由買轉為連 2 賣(買→2賣),三大法人合計由連 2 買轉為賣超(連2買→賣),呈現「外資、投信偏多布局,自營商高檔調節」的籌碼分歧。

二、台股焦點個股

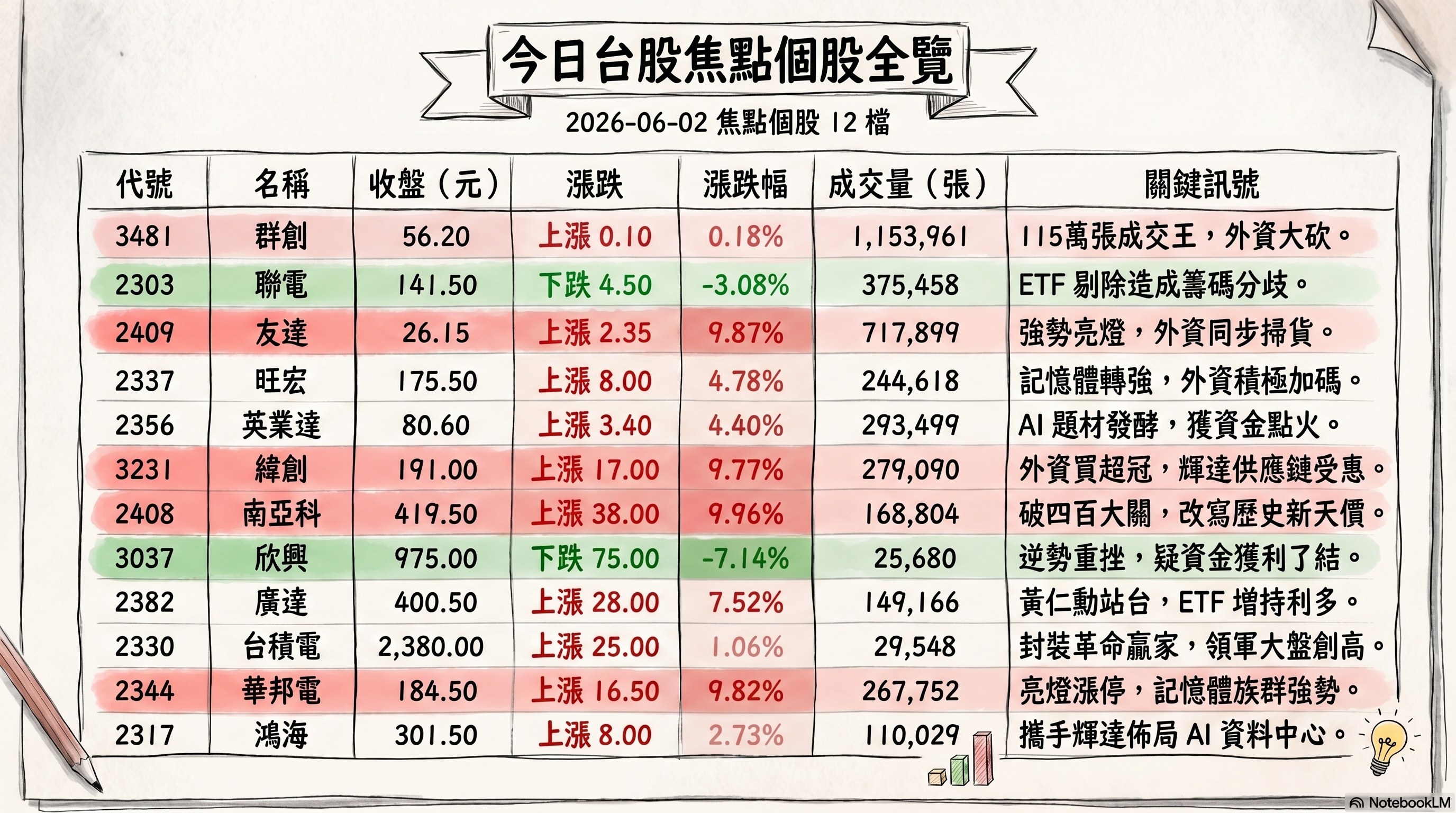

1. 3481 群創

- 收盤 56.20 元,上漲 0.10(0.18%)

- 成交量: 1,153,961 張

新聞綜合: 群創今日成為市場成交與籌碼雙焦點,以逾 115 萬張的成交量穩居當日成交王,盤中一度爆量翻黑、震盪劇烈。籌碼面外資單日爆砍逾 20 萬張、登當日賣超冠軍,與面板雙雄低價轉機、族群補漲與資金快速輪動的盤面氛圍形成拉鋸;儘管外資調節力道沉重,股價終場仍小幅收紅守在平盤之上,反映低價面板族群在短線當沖與題材資金追逐下的高人氣。

2. 2303 聯電

- 收盤 141.50 元,下跌 4.50(-3.08%)

- 成交量: 375,458 張

新聞綜合: 聯電今日逆勢收黑,短線賣壓浮現;不過外資當日仍掃貨逾 6 萬張,買賣交投熱絡,市場圍繞外資調升目標價與 ETF 卡位題材討論熱度不減。值得留意的是,國民 ETF 在本次成分股換血中將聯電剔除,被動式資金籌碼面出現雜音,與外資現貨買盤形成分歧,整體呈現「外資加碼、ETF 調節、股價回檔」的多空交錯格局。

3. 2409 友達

- 收盤 26.15 元,上漲 2.35(9.87%)

- 成交量: 717,899 張

新聞綜合: 友達今日強勢亮燈,與群創並列面板雙雄並包辦當日成交榜前二名,延續市場對低價面板轉機、族群補漲與資金輪動題材的追捧;籌碼面外資同步掃貨逾 4.7 萬張,買盤動能充沛。在大盤創高、資金快速輪動的環境下,低價面板股成為短線資金的重要去化標的,買賣熱度居高不下。

4. 2337 旺宏

- 收盤 175.50 元,上漲 8.00(4.78%)

- 成交量: 244,618 張

新聞綜合: 旺宏今日走高,搭上記憶體族群強勢表態的順風;籌碼面外資當日掃貨逾 2.7 萬張,買盤遍及記憶體、面板與老 AI 等族群。在高盛、大摩陸續調升記憶體三巨頭目標價、市場辯論記憶體超級周期可持續性的背景下,旺宏作為利基型記憶體廠同步受惠資金關注,與南亞科、華邦電同屬當日記憶體強勢梯隊。

5. 2356 英業達

- 收盤 80.60 元,上漲 3.40(4.40%)

- 成交量: 293,499 張

新聞綜合: 英業達今日上漲,被市場歸類為「老 AI」族群代表之一,於 COMPUTEX 題材延燒下獲資金點火。電腦展上同屬代工陣營的和碩董事長童子賢表示,AI 產業仍處於「大西部開拓時代」,並組建千人團隊衝刺 AI 伺服器布局,反映代工與伺服器供應鏈對 AI 需求的樂觀預期;英業達在伺服器代工卡位下,成為盤面資金從純 AI 伺服器擴散至全供應鏈時的受惠標的。

6. 3231 緯創

- 收盤 191.00 元,上漲 17.00(9.77%)

- 成交量: 279,090 張

新聞綜合: 緯創今日強漲逾 9%,為當日外資買超冠軍、遭掃貨逾 9 萬張高居買超個股之首,明顯受惠 COMPUTEX 與輝達 AI 伺服器供應鏈題材。黃仁勳重申「台灣是 AI 革命核心」並描繪「AI 五層蛋糕」職缺藍圖,緯創、廣達同列硬體設計招募大廠;集團旗下緯軟亦公告更名為緯致科技。整體呈現「外資重壓加碼+多重題材加持」的強勢格局。

7. 2408 南亞科

- 收盤 419.50 元,上漲 38.00(9.96%)

- 成交量: 168,804 張

新聞綜合: 南亞科今日大漲近 10%,盤中首度突破 400 元大關、改寫歷史新天價,成為記憶體超級周期最具象徵性的指標。公司公告取得廠務設備,並規劃新廠拚 2027 年下半年量產;搭配高盛調升記憶體三巨頭目標價、DRAM 與 HBM 供需缺口持續擴大的結構性論述,激勵買盤強力湧入。此外南亞科先前亦入列高通於 COMPUTEX 公布的 21 家台灣供應鏈名單,題材多重加持。

8. 3037 欣興

- 收盤 975.00 元,下跌 75.00(-7.14%)

- 成交量: 25,680 張

新聞綜合: 欣興今日逆勢重挫逾 7%,在大盤創高、AI 與記憶體族群普遍走強的環境中明顯弱勢。當日蒐集來源中與欣興直接相關的新聞,主要集中於 00878 ETF 規模突破 6 千億、成分股調整等被動式資金題材,並無明確的個股利空消息可對應此一回檔,研判較可能為高檔獲利了結與資金移轉至記憶體、AI PC 題材股所致,後續宜觀察 ABF 載板需求與外資籌碼動向。

9. 2382 廣達

- 收盤 400.50 元,上漲 28.00(7.52%)

- 成交量: 149,166 張

新聞綜合: 廣達今日強漲逾 7%,受惠 COMPUTEX 與輝達 AI 伺服器供應鏈題材。黃仁勳於電腦展為廣達站台,看好 AI 產業增速將超越過去,並將廣達列為「AI 五層蛋糕」硬體設計招募大廠;ETF 題材方面,國民 ETF 00919 成分股「18 進 18 出」調整,新增廣達與和碩、刪除聯電與陽明,被動資金流入預期同步帶動買盤,多重利多疊加推升股價走強。

10. 2330 台積電

- 收盤 2,380.00 元,上漲 25.00(1.06%)

- 成交量: 29,548 張

新聞綜合: 台積電今日上漲,權王再度扛起大盤大旗、穩居成交值焦點,成為推升指數續創新高的關鍵力量。題材面,大摩報告點名台積電為 AI 封裝革命最大贏家,CoWoS、CPO、WoW 三大技術主線並進,預估其 2024 至 2029 年 AI 相關收入年複合成長率高達 60%;此外英特爾執行長陳立武於 COMPUTEX 強調英特爾許多產品依賴台積電、雙方維持值得信賴的合作關係,將「亦敵亦友」定調為夥伴而非競爭對手,為兩強關係定錨。

11. 2344 華邦電

- 收盤 184.50 元,上漲 16.50(9.82%)

- 成交量: 267,752 張

新聞綜合: 華邦電今日亮燈漲停、大漲近 10%,與南亞科並列「記憶體雙雄」雙創新高,是記憶體族群當日最強勢的指標之一;威剛同步漲停,顯示資金高度集中於記憶體題材。市場背景為高盛、大摩、摩根大通陸續調升記憶體三巨頭目標價,並提出記憶體由強週期商品轉型為 AI 時代戰略基礎設施、估值框架由市淨率轉向本益比的重估論述,激勵台廠記憶體股全面表態。

12. 2317 鴻海

- 收盤 301.50 元,上漲 8.00(2.73%)

- 成交量: 110,029 張

新聞綜合: 鴻海今日上漲,題材聚焦兩大主軸。其一,旗下亞灣超算(Visionbay.ai)攜手輝達打造 AI Agent「養蝦池」,結合集團在伺服器、散熱、供應鏈與資料中心領域的垂直整合優勢,推進台灣 100MW AI 資料中心建置,加速 AI Agent 生態落地與台灣 AI 基建升級。其二,董事長劉揚偉點名量子電腦為 AI 之後的關鍵布局方向,台、美同步將量子運算拉高至國家戰略層級,鴻海列名量子概念台鏈,雙題材並進。

13. 6116 彩晶

- 收盤 20.65 元,上漲 1.85(9.84%)

- 成交量: 197,735 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

14. 2454 聯發科

- 收盤 4,525.00 元,下跌 30.00(-0.66%)

- 成交量: 14,126 張

新聞綜合: 聯發科今日小幅收黑,股價在逼近 5,000 元大關前情怯整理;不過題材熱度極高——輝達執行長黃仁勳於 COMPUTEX 邀聯發科執行長蔡力行同台,揭曉雙方共同開發、採台積電 3 奈米製程打造的 N1X/RTX Spark 晶片,採用 NVLink 互連與統一記憶體架構,鎖定今年秋季問世。黃仁勳並預告 N2X、N3X 已在開發中,市場視聯發科為輝達進軍 PC 全棧式供應鏈的關鍵夥伴,長線想像空間打開。

15. 1802 台玻

- 收盤 71.00 元,下跌 3.80(-5.08%)

- 成交量: 148,186 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

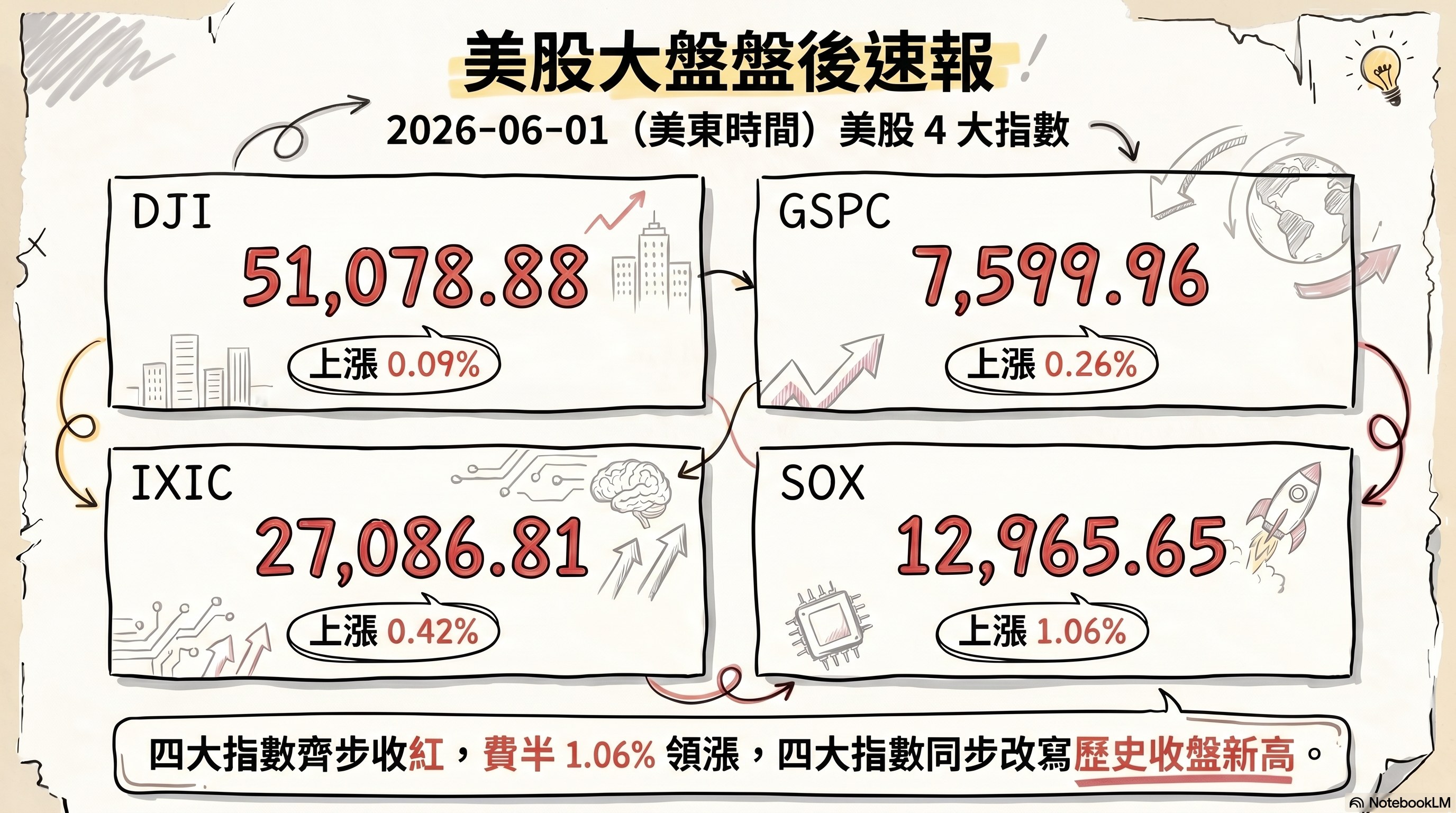

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.09%,收 51,078.88

- S&P 500 上漲 0.26%,收 7,599.96

- 那斯達克上漲 0.42%,收 27,086.81

- 費城半導體上漲 1.06%,收 12,965.65

美股四大指數於 2026-06-01(週一)同步收紅、改寫收盤新高,費半在輝達領軍下漲幅居前;盤面在「輝達進軍 AI PC」題材與「美伊和談烏雲、油價飆漲」的利空之間拉鋸,最終由 AI 運算與 PC 升級題材勝出。

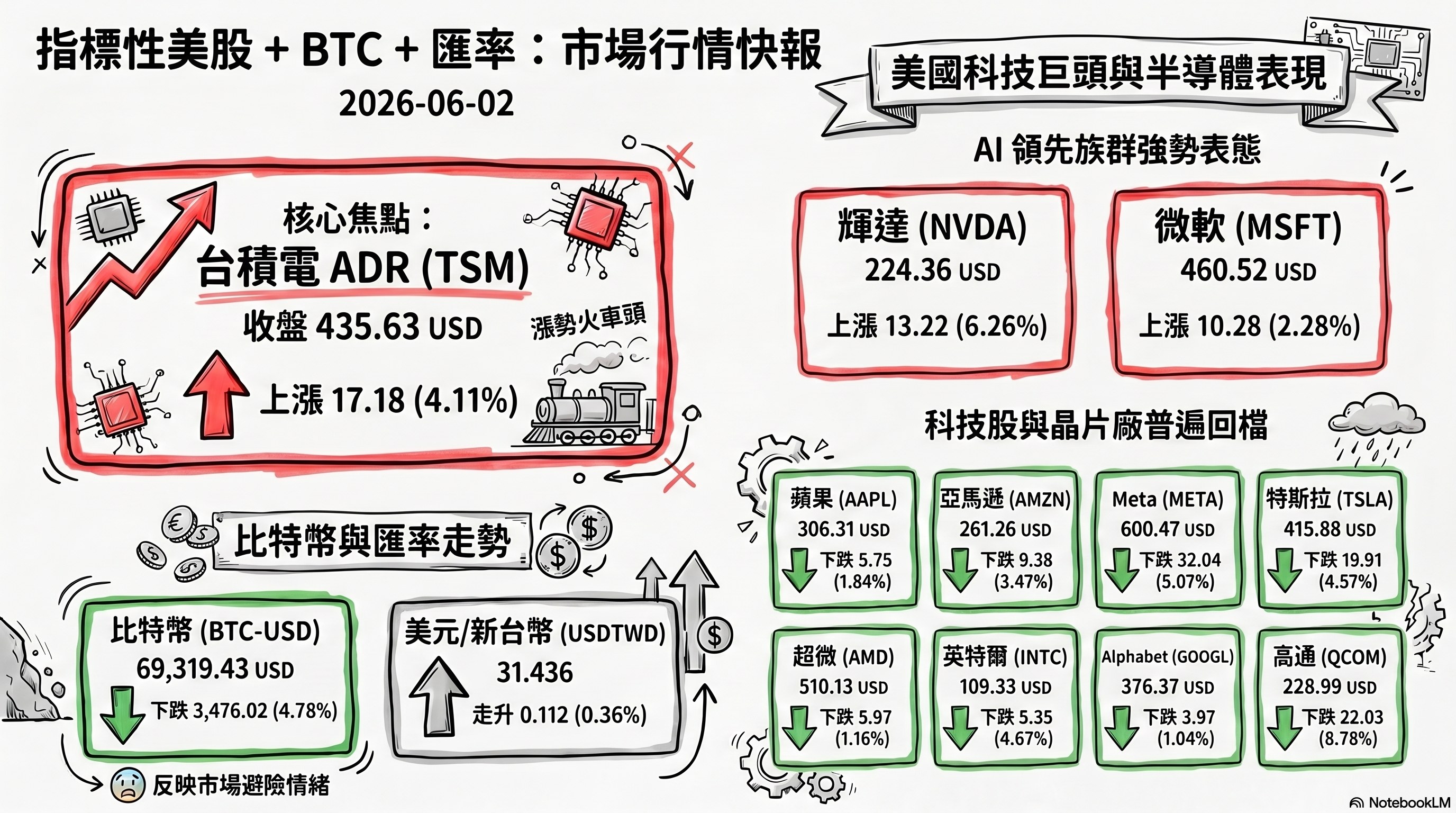

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 435.63 | 上漲 17.18 | 4.11% |

| 輝達 (NVDA) | 224.36 | 上漲 13.22 | 6.26% |

| 微軟 (MSFT) | 460.52 | 上漲 10.28 | 2.28% |

| 蘋果 (AAPL) | 306.31 | 下跌 5.75 | -1.84% |

| 亞馬遜 (AMZN) | 261.26 | 下跌 9.38 | -3.47% |

| Meta (META) | 600.47 | 下跌 32.04 | -5.07% |

| 特斯拉 (TSLA) | 415.88 | 下跌 19.91 | -4.57% |

| 超微 (AMD) | 510.13 | 下跌 5.97 | -1.16% |

| 英特爾 (INTC) | 109.33 | 下跌 5.35 | -4.67% |

| Alphabet (GOOGL) | 376.37 | 下跌 3.97 | -1.04% |

| 高通 (QCOM) | 228.99 | 下跌 22.03 | -8.78% |

| 比特幣 (BTC-USD) | 69,319.43 | 下跌 3,476.02 | -4.78% |

| 美元/台幣 (USDTWD) | 31.436 | 走升 0.112 | 0.36% |

指標股呈現明顯分化:輝達(6.26%)、台積電 ADR(4.11%)、微軟(2.28%)受惠 AI PC 與封裝題材走強;而高通(-8.78%)、英特爾(-4.67%)因 N1X/RTX Spark 直接切入 Windows PC 市場、形成競爭壓力而重挫,蘋果、亞馬遜、Meta、特斯拉等亦同步走弱。比特幣下跌 4.78%,反映地緣與升息陰影下的避險情緒。

五、重點新聞回顧(主題焦點,整合敘事)

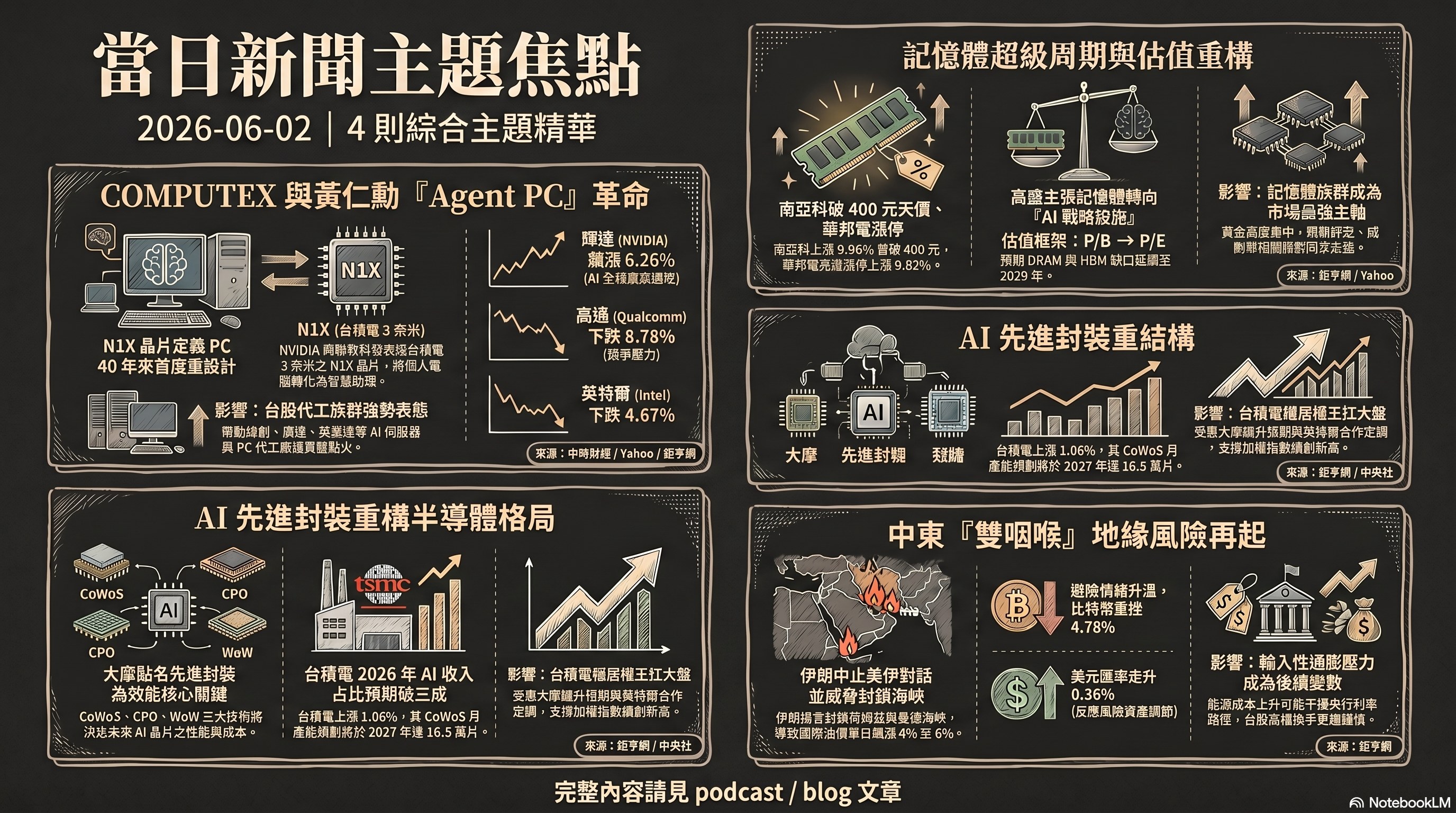

1. COMPUTEX 2026 與黃仁勳「Agent PC」革命:N1X/RTX Spark 重塑 PC 與全棧供應鏈

COMPUTEX 2026 今日開幕,輝達執行長黃仁勳成為全場焦點。他揭曉與聯發科共同開發、採台積電 3 奈米製程的 N1X/RTX Spark 晶片,並拋出「Agent PC」新革命,主張個人電腦將從工具進化為能主動協助工作的智慧助理,宣稱這是 PC 40 年來首次徹底重新設計。市場反應強勁:費半上漲 1.06%、輝達飆漲 6.26%、微軟(共同開發者)上漲 2.28%,台積電 ADR 上漲 4.11% ;台股端則點燃 AI PC 與伺服器代工買盤,緯創、廣達、英業達等強勢表態。

技術面上,N1X 結合聯發科設計的 20 核 Arm Grace CPU 與輝達 Blackwell GPU,透過 NVLink C2C 互連與統一記憶體架構,主打可在本地端運行大型模型;其全棧 CUDA 生態系正是相對高通 Snapdragon、英特爾 Panther Lake 的差異化關鍵,也直接解釋了高通下跌 8.78%、英特爾下跌 4.67% 的競爭壓力 。蔡力行同台時亦透露黃仁勳堅持採用 NVLink、絕不妥協的開發過程。後續觀察:秋季上市的 OEM 機種放量、聯發科在輝達 PC 供應鏈的份額,以及 AI PC 換機潮的實際滲透速度。

2. 記憶體超級周期辯論升溫:南亞科破 400、華邦電漲停 vs 高盛估值重估

記憶體族群為當日台股最強勢的主軸。南亞科上漲 9.96%、首度突破 400 元大關改寫天價,華邦電亮燈漲停上漲 9.82%、與南亞科並列「記憶體雙雄」雙創新高 ,旺宏、威剛等同步走強,資金高度集中。

驅動力量來自外資的估值重估論述:高盛最新報告主張記憶體正擺脫高週期商品屬性、轉型為 AI 時代不可或缺的戰略基礎設施,估值框架由市淨率轉向本益比,並大幅調升 SK 海力士、三星目標價;報告預估 DRAM、NAND 與 HBM 供應缺口將延續至 2028 年,2027 年吃緊程度甚至超過 2026 年。摩根士丹利與摩根大通亦提出相似觀點,認為長期供貨協議(LTA)讓獲利穩定性提高。不過高盛同時提醒,2017 年上一輪高峰部分遠期協議曾在需求崩跌後迅速失效,估值模式能否真正轉換仍取決於企業能否持續取得具法律約束力的長約現金流——這正是記憶體超級周期「結構性 vs 週期性」辯論的核心,也是台廠籌碼短線分歧的根源。後續觀察:HBM4/HBM4E 投產進度、現貨報價走勢與外資對台系記憶體的持股變化。

3. AI 先進封裝重構半導體格局:大摩點名 CoWoS/CPO/WoW、台積電最大贏家

摩根士丹利最新報告指出,半導體競爭焦點已從製程微縮轉向封裝與系統整合,並點名 CoWoS、CPO、WoW 三大先進封裝技術為決定 AI 晶片性能與成本的核心關鍵。報告預估 2030 年全球 AI 半導體市場規模達 7,530 億美元、整體半導體市場突破 1.5 兆美元,並追蹤前 11 大雲端服務商 2026 年資本支出將達 8,110 億美元,為封裝產能提供穩定需求基礎。

台積電被定位為這場封裝革命的最大受益者,報告預估其 2024 至 2029 年 AI 相關收入年複合成長率達 60%、2026 年 AI 收入占比首度突破三成;CoWoS 月產能規劃由 2023 年 2.3 萬片提升至 2027 年 16.5 萬片,輝達吃下約六成需求。當日台積電上漲 1.06%、權王扛盤推升大盤再創新高 ,ADR 同步上漲 4.11% 。與此呼應的是英特爾執行長陳立武在 COMPUTEX 強調「英特爾許多產品依賴台積電」、雙方維持值得信賴的合作關係,將兩強定調為夥伴;CoWoS 與英特爾 EMIB 並列 2.5D 封裝兩大代表架構。後續觀察:CoWoS/SoIC 擴產到位時程、CPO 在輝達 Rubin 平台的導入、以及外包封測廠(如日月光、Amkor)的梯次分工進展。

4. 中東「雙咽喉」風險再起:伊朗中止美伊對話、油價飆漲與美元避險

中東地緣局勢急轉直下。伊朗宣布暫停透過中間人與美方的對話,並揚言「完全封鎖」荷姆茲海峽,甚至祭出同時封鎖荷姆茲與曼德海峽的「雙咽喉戰略」,導致國際油價單日飆漲逾 4% 至 6%;不過川普隨後表示美伊談判仍在「快速推進」,釋放矛盾信號,美元維持穩健、市場關注和談前景。盤面上,避險情緒推升美元並壓抑風險資產,比特幣當日下跌 4.78% ,美元兌新台幣走升 0.112(0.36%)。

更廣的背景是,自 2026 年初美、以對伊朗發動軍事行動後,荷姆茲海峽航運已長期受阻,停火協議雖在但脆弱;本次伊朗以以色列在黎巴嫩的軍事行動為由暫停談判,使原本因「可望重啟海峽」而回落的油價再度走高。對台股而言,能源成本與輸入性通膨壓力是後續變數之一,但高盛年中展望仍認為即使荷姆茲海峽受阻,全球經濟韌性優於預期。後續觀察:停火能否延續、海峽是否真正封鎖、以及油價對通膨與央行路徑的傳導。

5. 聯準會路徑與外資籌碼:升息預期升溫下的多空拉鋸

利率面成為盤勢隱含的關鍵變數。美債交易員開始押注聯準會最快可能在 2027 年前轉向升息,PIMCO 則認為當前美債殖利率主要反映聯準會利率政策、而非 AI 驅動;升息陰影同步壓抑金價。市場並留意 6 月將迎來首次由新任主席主持的 FOMC 利率決策會議,是否出現升息風聲牽動資金情緒。

對應到台股籌碼,外資當日買超 102.82 億元、連 3 買,投信續買 15.84 億元,惟自營商賣超 157.68 億元,三大法人合計賣超 39.02 億元 。外資雖站多方且大盤多頭格局未變,但同時將淨空單水位拉高(被解讀為現貨增加後的期貨避險、而非空頭訊號),加上盤中攻 4 萬 6 時賣壓湧現,顯示資金在創高之際趨於謹慎、輪動加快。後續觀察:FOMC 會議結果與升息措辭、美元與新台幣匯率走勢、以及外資現貨與期貨部位的方向是否一致。

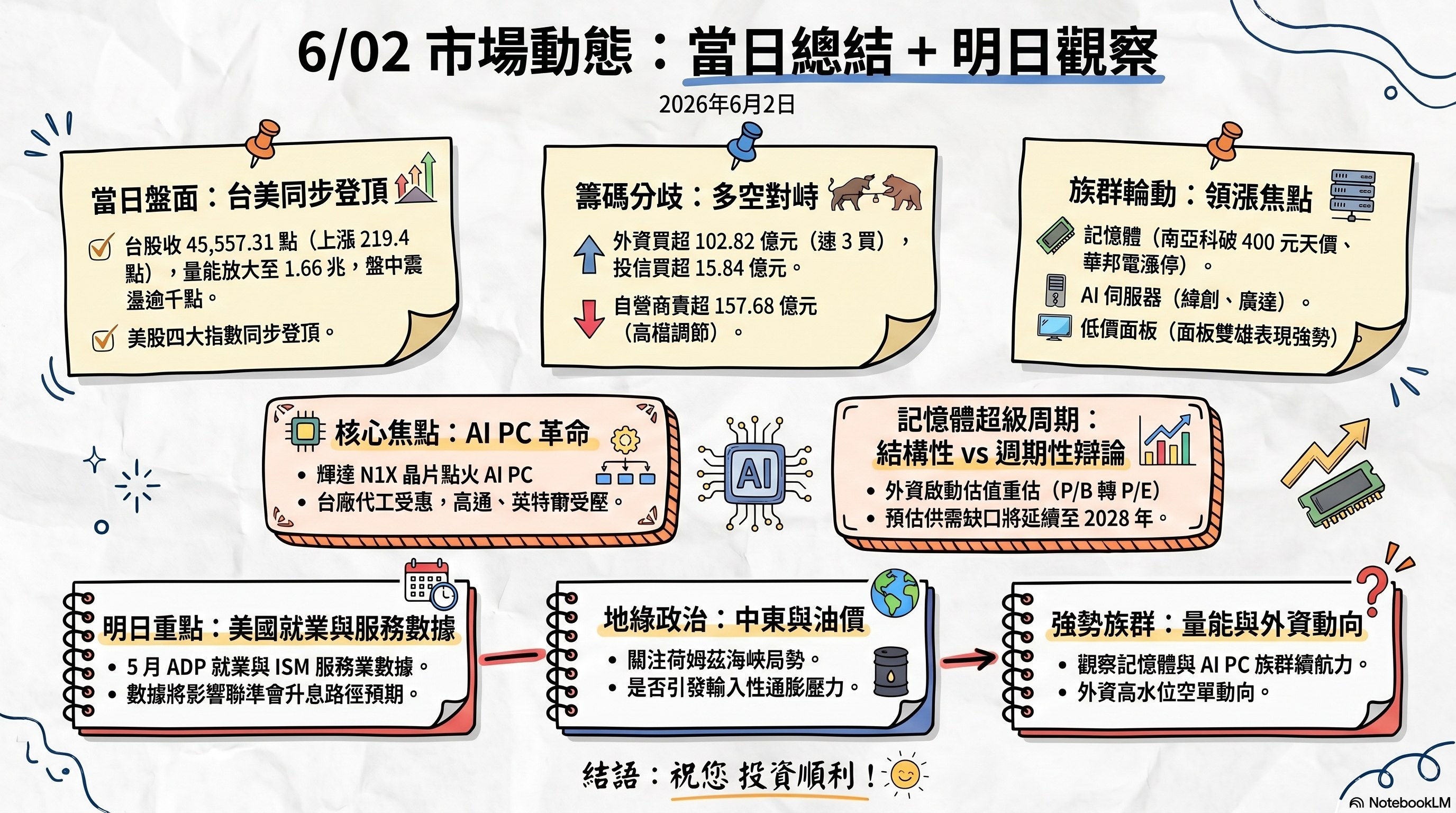

六、當日總結(takeaway)

台股今日在 COMPUTEX 開幕與黃仁勳「Agent PC」題材帶動下,加權指數上漲 219.4 點、收 45,557.31 點連 3 漲再創收盤新高,但盤中震盪逾千點、量能放大至 16,643.54 億元,顯示高檔換手劇烈;領漲族群集中於記憶體(南亞科破 400、華邦電漲停)、AI 伺服器代工(緯創、廣達)與低價面板(群創、友達)。美股前一交易日四大指數同創新高、由輝達領軍,但 N1X 切入 PC 市場使高通、英特爾重挫,呈現「AI 全棧贏家通吃」的分化格局。

籌碼面外資連 3 買、投信續買偏多布局,惟自營商大幅賣超致三大法人合計轉為賣超,顯示創高之際多空分歧、資金輪動加快。最具後續延伸性的兩大主題為「AI PC/全棧供應鏈重組」與「記憶體超級周期的結構性 vs 週期性辯論」。明日(週三)觀察重點:美國 5 月 ADP 就業、ISM 服務業 PMI 等數據與聯準會升息路徑;中東荷姆茲海峽局勢與油價是否再起波瀾;以及記憶體與 AI PC 強勢族群能否延續量能、外資籌碼方向是否轉變。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com