股市 Overview — 2026-05-25(週一)

最近交易日: 2026-05-25(週一)

一、台股大盤摘要

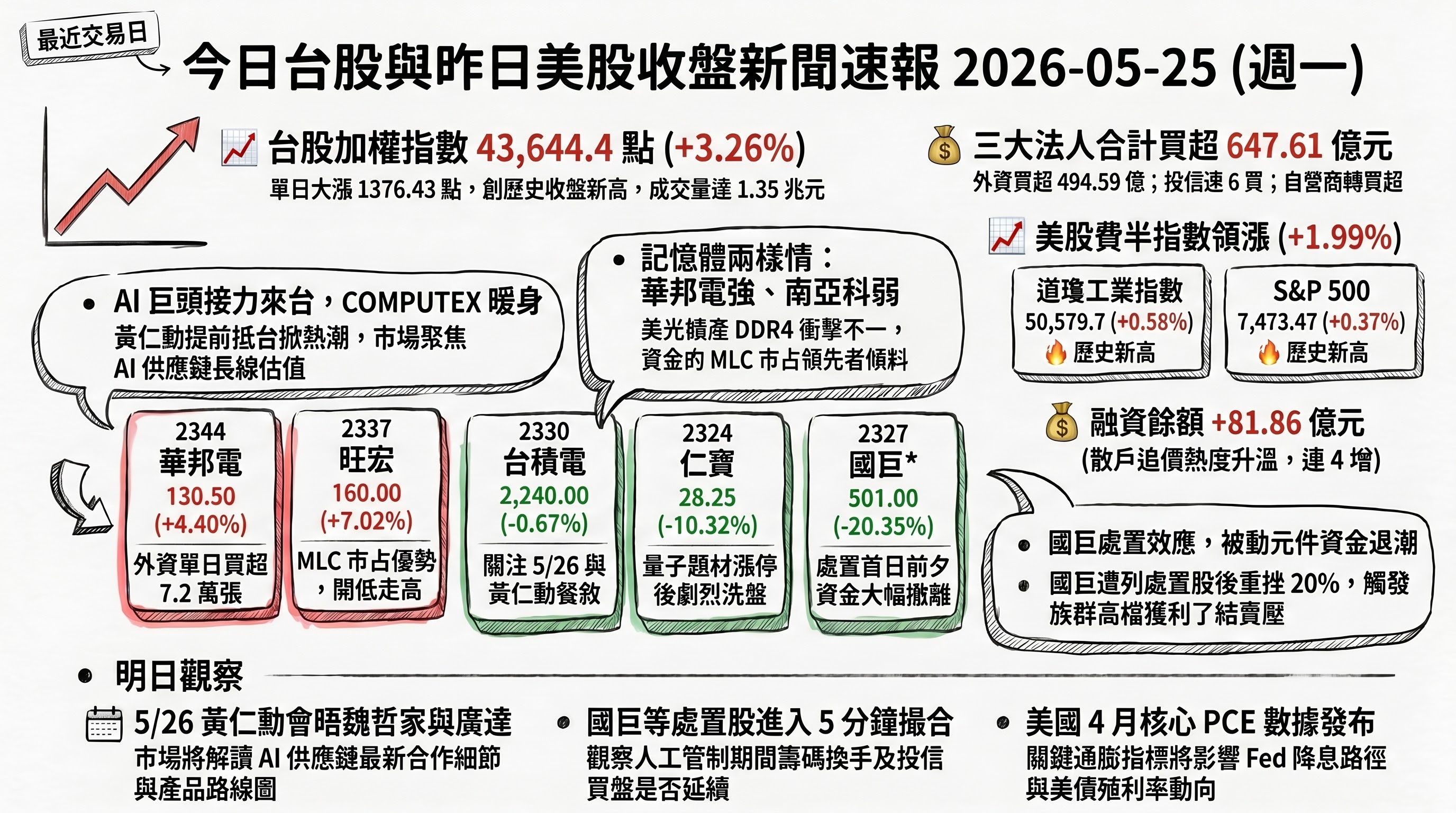

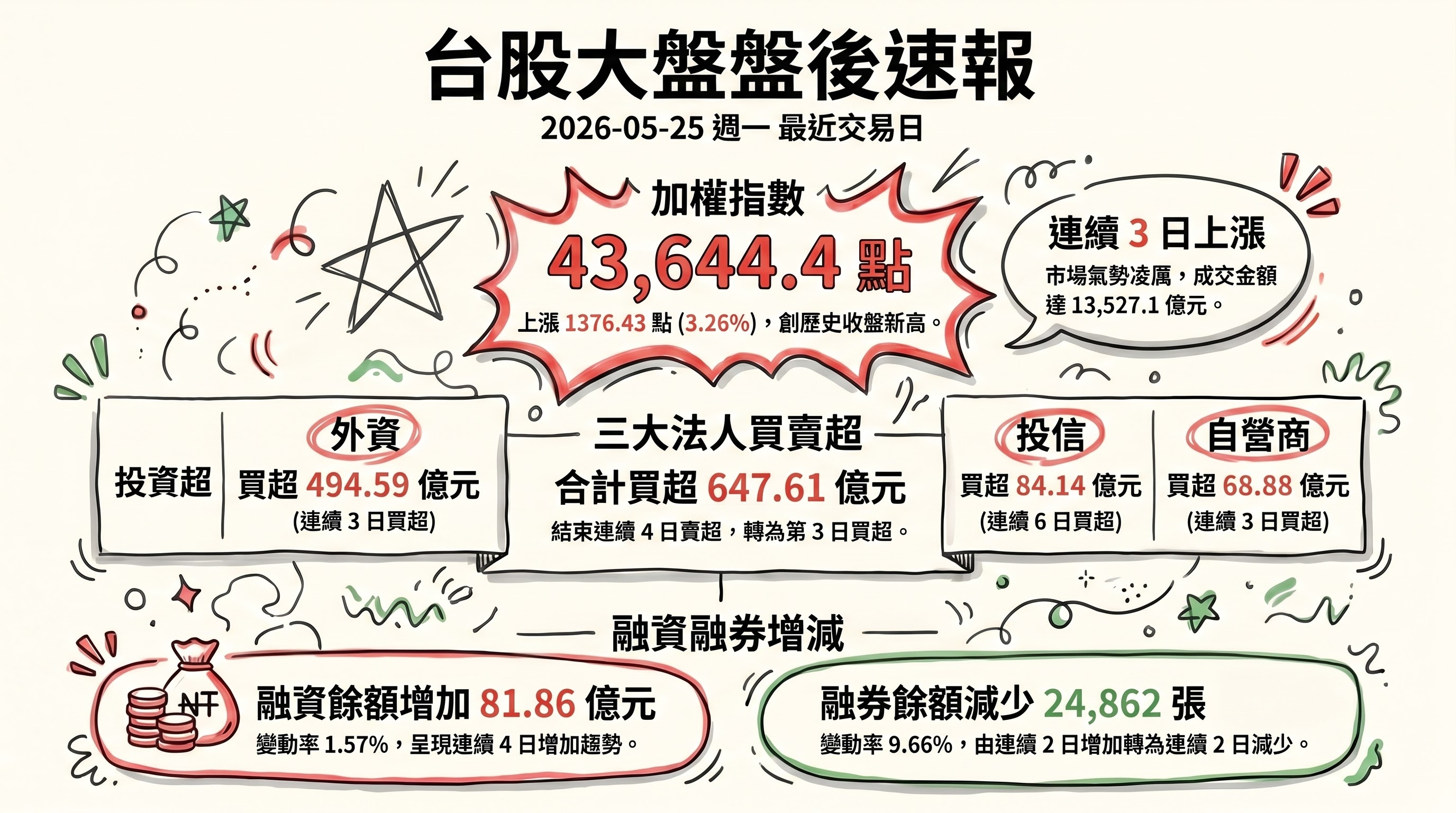

加權指數收盤: 43,644.4 點,上漲 1376.43 點(3.26%)

加權指數收在 43,644.4 點,連 3 漲,單日大漲 1376.43 點,創歷史收盤新高 。

成交金額: 13,527.1 億元

三大法人買賣超(億元):

- 外資買超 494.59 億元(連4賣→3買)

- 投信買超 84.14 億元(連買6日)

- 自營商買超 68.88 億元(連7賣→3買)

- 合計買超 647.61 億元(連4賣→3買)

融資融券:

- 融資餘額增加 81.86 億元(1.57%,連增4日)

- 融券餘額減少 24,862 張(-9.66%,連2增→連2減)

二、台股焦點個股

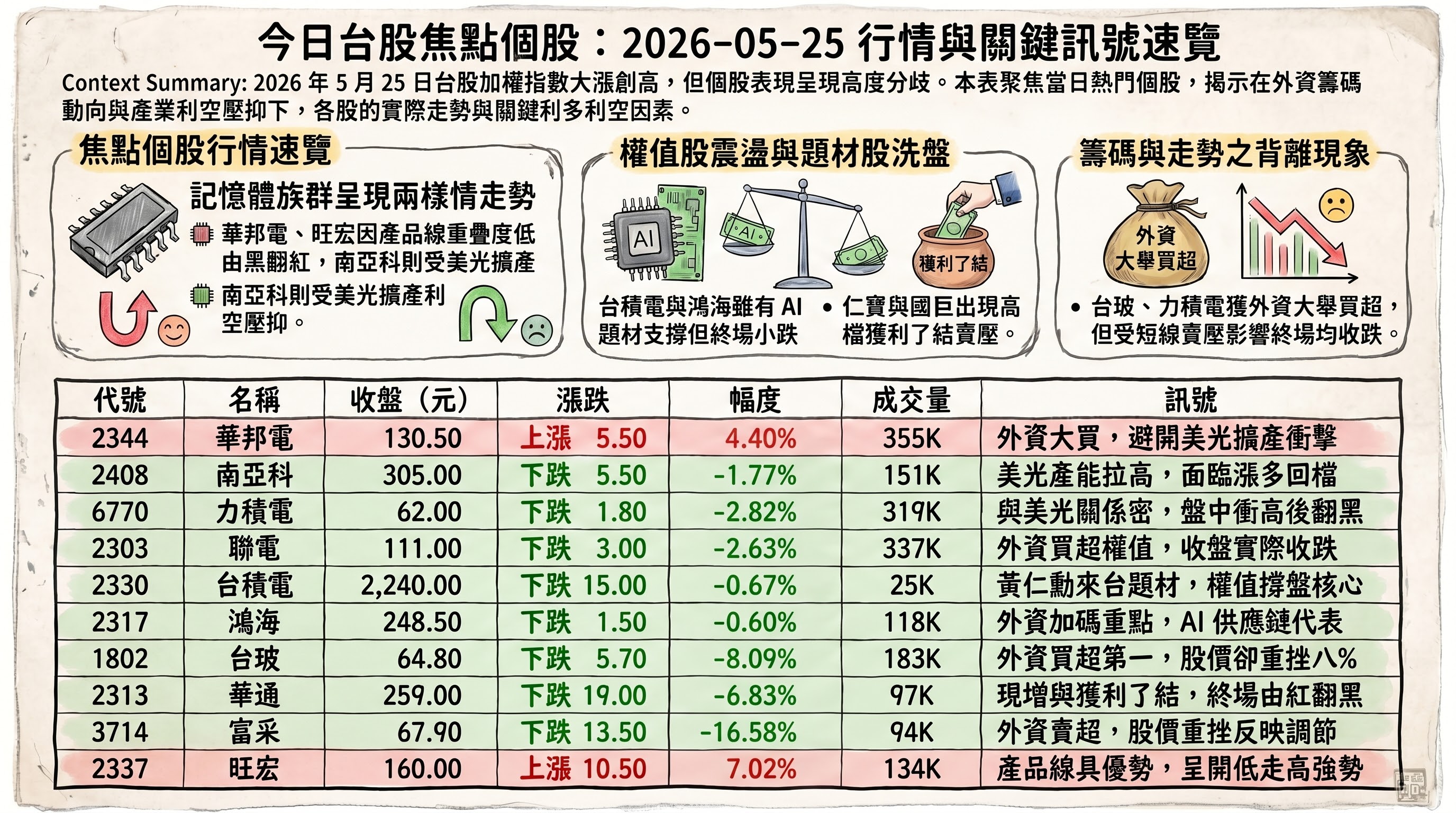

1. 2344 華邦電

- 收盤 130.50 元,上漲 5.50(4.40%)

- 成交量: 355,112 張

新聞綜合: 華邦電今日為外資點名加碼的記憶體指標股,外資單日買超 7.2 萬張、居個股買超前段班,盤面雖一度因「美光重返並擴產 DDR4」消息開低,但華邦電與旺宏皆呈開低走高、由黑翻紅。分析師指出兩家公司在 MLC(NOR/SLC NAND 等)市場合計握有近 60% 市占,產品線與 DDR4 重疊度低,受擴產利空的直接衝擊有限,因此資金在記憶體族群內部明顯向其傾斜,與走弱的南亞科形成「兩樣情」。

2. 2408 南亞科

- 收盤 305.00 元,下跌 5.50(-1.77%)

- 成交量: 151,715 張

新聞綜合: 南亞科今日為記憶體族群中最受壓抑的一檔,主因傳出美光宣布將維吉尼亞州廠 DDR4 產能拉高達 4 倍,加上三星罷工暫緩使原先市場期待的轉單效應落空,盤中一度下挫逾 5%、最低見 299 元,終場仍收跌。市場專家分析,南亞科產品線與 DDR4/DDR5 關聯度高、且近期短線漲幅已逾 20%,正處漲多回檔與洗盤階段;惟亦有觀點認為其以消費型記憶體為主、與美光長生命週期 DDR4 重疊度低,基本面實質受損有限,後市須觀察一、兩日確認趨勢。

3. 6770 力積電

- 收盤 62.00 元,下跌 1.80(-2.82%)

- 成交量: 319,771 張

新聞綜合: 力積電盤中一度大漲逾半根停板、觸及 68.2 元,為外資單日買超第二大的個股(約 7.01 萬張),主要因其與美光合作關係密切,在美光擴產 DDR4 的大動作下反而被市場解讀為受惠方,盤中漲幅一度相對顯著。不過終場收盤仍翻黑收低,反映短線追價力道與獲利了結賣壓的拉鋸。

4. 2303 聯電

- 收盤 111.00 元,下跌 3.00(-2.63%)

- 成交量: 337,987 張

新聞綜合: 聯電盤後新聞多以「盤中亮燈漲停」的權值股表態被點名,亦為外資單日買超個股之一(約 4.85 萬張),盤面被歸入半導體族群的強攻陣營。惟對照附檔當日收盤價,聯電終場實際收跌,呈現盤中強拉後收斂、與盤後新聞描述的盤中亮點存在時點落差,建議以收盤數據為準。

5. 2330 台積電

- 收盤 2,240.00 元,下跌 15.00(-0.67%)

- 成交量: 25,146 張

新聞綜合: 台積電為當日權值撐盤核心,盤後新聞普遍聚焦輝達執行長黃仁勳提前來台掀起 AI 與 COMPUTEX 題材熱潮,並透露隔日將與台積電董事長魏哲家餐敘;同時台積電公告受邀參加機構投資人說明會、代子公司 TSMC Global 取得固定收益證券,並闢謠「大砍員工分紅」傳聞、強調今年分紅增幅將優於去年。值得注意的是,多家盤後新聞描述台積電「收 2310 元、漲 55 元」,與本次附檔收盤價 2,240 元存在差異,須以附檔數據為準。

6. 2317 鴻海

- 收盤 248.50 元,下跌 1.50(-0.60%)

- 成交量: 118,926 張

新聞綜合: 鴻海為外資單日加碼名單上的重點權值股,外資買超約 5.2 萬張,盤後新聞將其列入 AI 供應鏈多頭行情的代表標的之一。惟對照附檔收盤,鴻海終場小幅收跌,與部分盤後報導「盤中漲逾 4%」的描述存在盤中與收盤的時點落差,請以附檔數據為準。

7. 1802 台玻

- 收盤 64.80 元,下跌 5.70(-8.09%)

- 成交量: 183,583 張

新聞綜合: 台玻於外資買超名單中為非電族群之首(約 4.32 萬張),顯示外資在權值電子股之外亦對其布局;惟對照附檔收盤,台玻今日股價大幅收跌逾 8%,呈現外資籌碼加碼與當日股價走勢背離的現象,須留意短線波動。

8. 2313 華通

- 收盤 259.00 元,下跌 19.00(-6.83%)

- 成交量: 97,967 張

新聞綜合: 華通今日以鉅量上攻、盤中一度以漲停價創新天價,並同步送件辦理 4.2 萬張現金增資,暫訂每股 200 元溢價發行、預計募集 84 億元,為今年以來最大規模 PCB 廠市場籌資案。基本面方面,華通已量產出貨 800G 光模組用 mSAP 板,1.6T 光模組 mSAP 板近期亦量產出貨,搭配 AI 與傳統伺服器需求延續,今年營運可望逐季走揚。惟現增籌資稀釋疑慮與漲多賣壓使股價終場由高檔收黑。

9. 3714 富采

- 收盤 67.90 元,下跌 13.50(-16.58%)

- 成交量: 94,751 張

新聞綜合: 富采今日為外資賣超名單中的個股之一(約 1.89 萬張),終場股價重挫逾 16%,反映外資調節壓力下的弱勢表現,與當日大盤多頭氣氛形成強烈反差。

10. 2337 旺宏

- 收盤 160.00 元,上漲 10.50(7.02%)

- 成交量: 134,310 張

新聞綜合: 旺宏今日為記憶體族群中與華邦電並列的強勢股,盤中一度上漲約 2%、終場收漲逾 7%,呈開低走高態勢。分析師指出,旺宏與華邦電同在 MLC 市場握有近 60% 市占,產品線與美光擴產的 DDR4 重疊度低,故受 DDR4 擴產利空衝擊相對有限,資金明顯在記憶體族群內部進行輪動。

11. 8046 南電

- 收盤 791.00 元,下跌 143.00(-15.31%)

- 成交量: 28,739 張

新聞綜合: ABF 載板三雄中,景碩盤中亮燈漲停、欣興上漲約 2%,南電則明顯背離、盤中挫逾半根停板,終場大跌逾 15%,為當日權值股中相對弱勢的一檔,於普遍走強的半導體族群中逆勢收黑。

12. 2324 仁寶

- 收盤 28.25 元,下跌 3.25(-10.32%)

- 成交量: 278,735 張

新聞綜合: 仁寶為當日量子電腦題材的核心個股,受惠打入台灣量子國家隊第一梯隊(採輝達 CUDA-Q 架構開發 CGA-QZ 量子優化平台),加上美國政府宣布斥資 20 億美元入股 9 家量子業者,金仁寶集團旗下個股盤中同步亮燈漲停、外資三日累計買超逾 13 萬張、短線飆漲逾 25%。惟仁寶終場收盤大幅收跌逾 10%,呈現題材熱度與盤中漲停後高檔劇烈洗盤、獲利了結賣壓湧現的拉鋸;分析師亦提醒量子題材技術不確定性高,操作不宜過度追價。

13. 2327 國巨*

- 收盤 501.00 元,下跌 128.00(-20.35%)

- 成交量: 65,707 張

新聞綜合: 國巨為被動元件族群龍頭,連三個交易日漲停、市值衝上台股第九大,盤後新聞描述盤中攻上 691 元天價、5 月以來累漲逾 117%,今日確定遭證交所列為處置股,將自 5/26 起至 6/8 採人工管制、每 5 分鐘撮合一次。然而對照附檔當日收盤價 501 元、單日重挫逾 20%,顯示處置消息確認後高檔資金大幅退潮、獲利了結賣壓沉重,盤後報導的天價與附檔收盤存在明顯時點落差,須以附檔數據為準。

14. 4958 臻鼎-KY

- 收盤 388.50 元,下跌 127.50(-24.71%)

- 成交量: 45,716 張

新聞綜合: 臻鼎-KY 今日多則公告聚焦法人活動與子公司動向,包括受邀參加美銀證券 Pre-COMPUTEX Taiwan Tech Day、Morgan Stanley Asia AI Summit、國泰證券 2026 第二季產業論壇,以及代子公司鵬鼎控股(深圳)公告取得土地使用權。惟對照附檔收盤,臻鼎-KY 當日股價重挫逾 24%,於 PCB 族群中明顯弱勢,與多項法人活動利多形成背離,須留意短線籌碼變化。

15. 2367 燿華

- 收盤 64.30 元,下跌 2.50(-3.74%)

- 成交量: 93,691 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

16. 2377 微星

- 收盤 113.00 元,下跌 11.00(-8.87%)

- 成交量: 79,204 張

新聞綜合: 微星因第一季財報亮眼(高階電競筆電與顯卡漲價策略奏效,EPS 4.04 元、為近 16 季新高),加上 AMD 執行長蘇姿丰帶動 AI 伺服器話題,今日開盤一度衝上漲停價 136 元,隨即震盪回落。公司中長期將減少低階產品比重、聚焦中高階機種,並深化與 AMD EPYC 伺服器平台合作,看好 COMPUTEX 將釋出更多消息。惟微星亦在外資賣超名單上(約 1.39 萬張),終場由開盤漲停大幅收斂、收跌逾 8%,呈現開高走低、籌碼換手劇烈的格局。

17. 2002 中鋼

- 收盤 18.20 元,上漲 0.05(0.28%)

- 成交量: 208,815 張

新聞綜合: 中鋼董事長黃建智於股東會看好鋼市迎來曙光,盤中與中鴻同步亮燈漲停、帶動鋼鐵族群全面點火,並以「AI 智慧鋼廠」與高值化轉型(精緻鋼品毛利占比逾九成、開發 0.1mm 超薄電磁鋼切入無人機與機器人市場)為市場新焦點;營運面 4 月鋼品出貨量創 27 個月新高、單月稅前淨利由虧轉盈。惟對照附檔收盤,中鋼終場僅微幅收漲 0.28%,與盤後報導的「亮燈漲停」存在時點差異,請以附檔數據為準。

三、美股大盤摘要(前一收盤日)

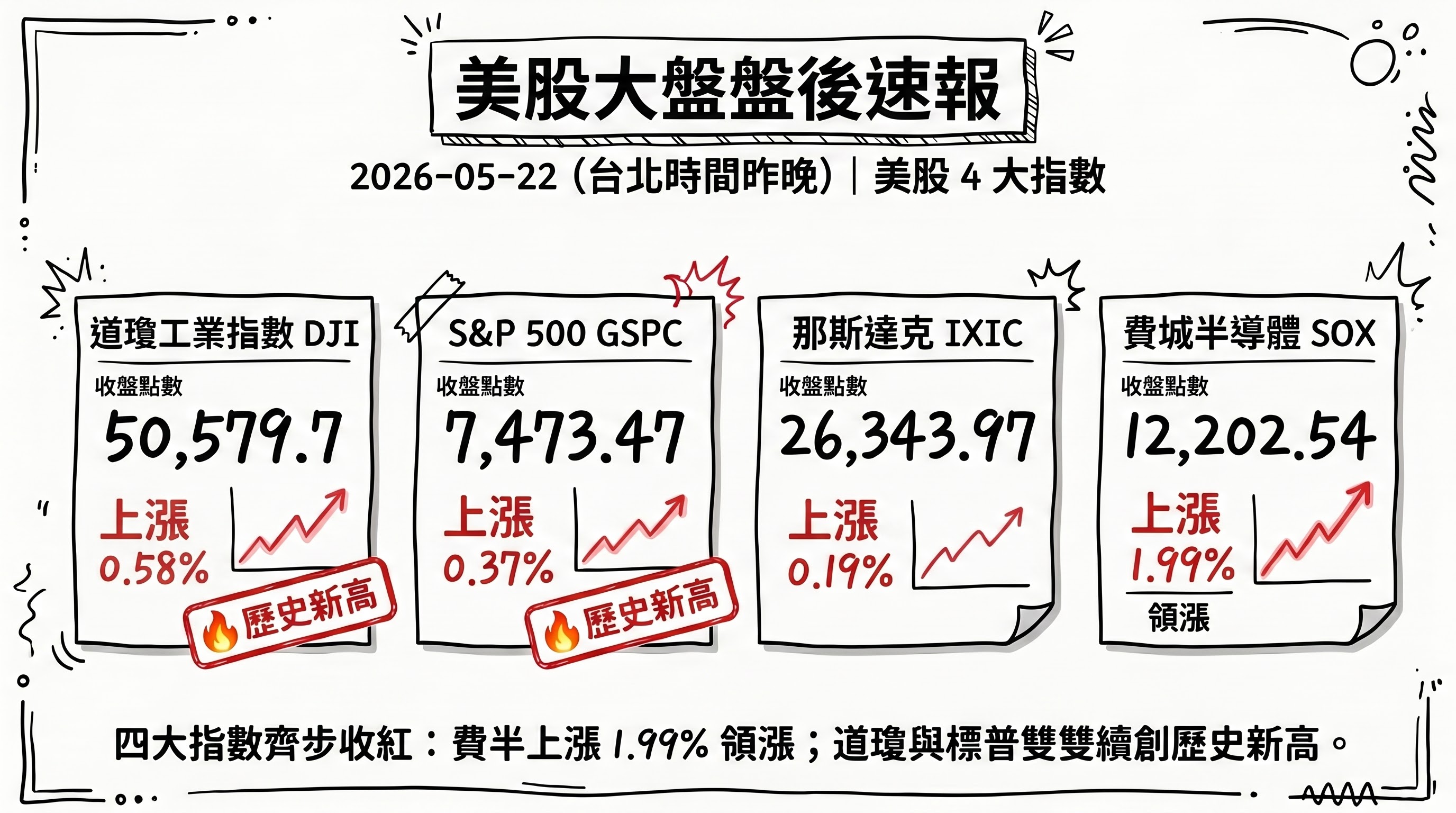

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.58%,收 50,579.7

- S&P 500 上漲 0.37%,收 7,473.47

- 那斯達克上漲 0.19%,收 26,343.97

- 費城半導體上漲 1.99%,收 12,202.54

美股前一收盤日(2026-05-22)四大指數同步收紅,其中費城半導體指數漲近 2%、表現最強;道瓊與 S&P 500 續創收盤新高 。

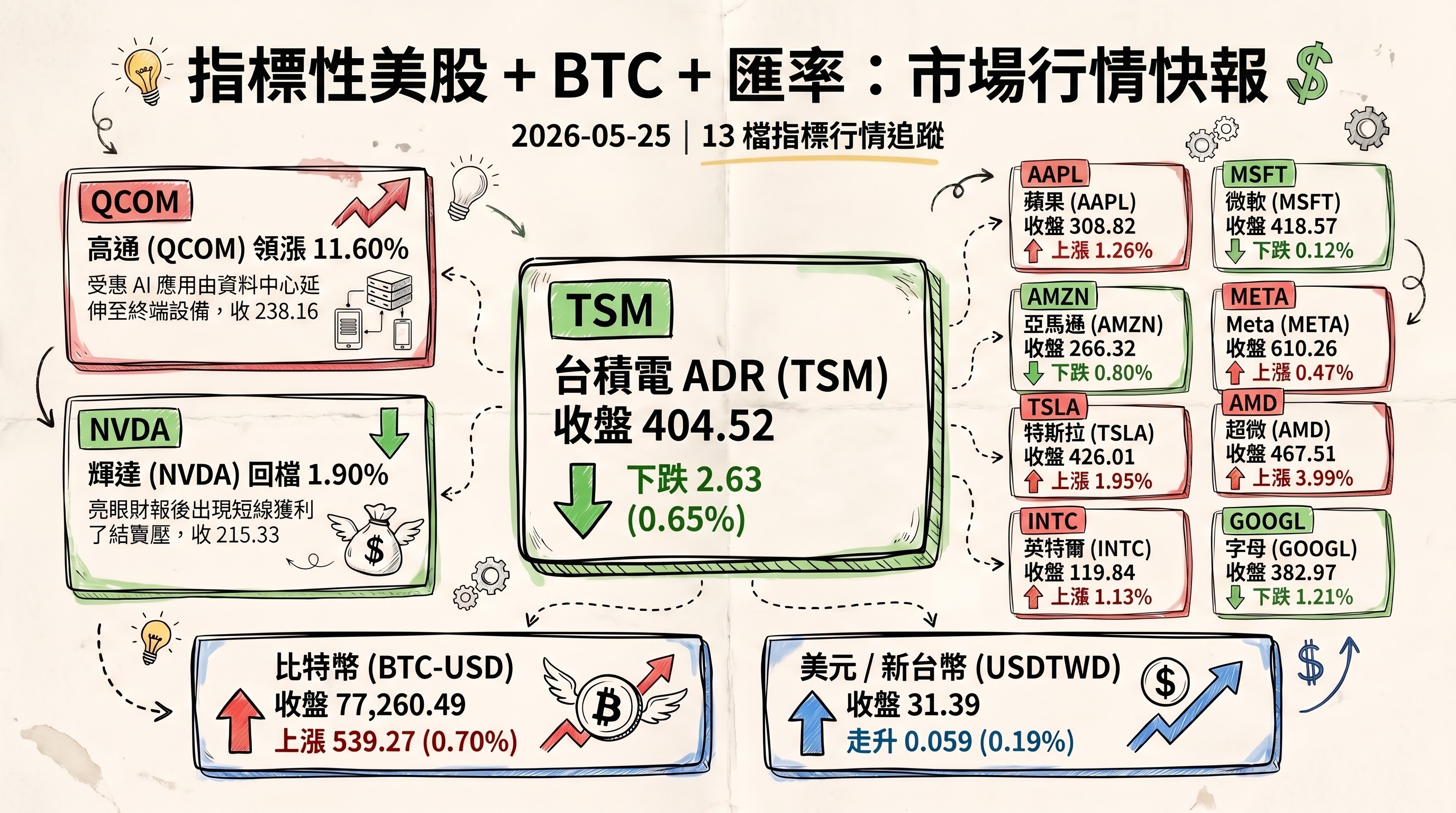

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 308.82 | 上漲 3.83 | 1.26% |

| 微軟 (MSFT) | 418.57 | 下跌 0.52 | -0.12% |

| 亞馬遜 (AMZN) | 266.32 | 下跌 2.14 | -0.80% |

| Meta (META) | 610.26 | 上漲 2.88 | 0.47% |

| 特斯拉 (TSLA) | 426.01 | 上漲 8.16 | 1.95% |

| 輝達 (NVDA) | 215.33 | 下跌 4.18 | -1.90% |

| 超微 (AMD) | 467.51 | 上漲 17.92 | 3.99% |

| 英特爾 (INTC) | 119.84 | 上漲 1.34 | 1.13% |

| 字母 (GOOGL) | 382.97 | 下跌 4.69 | -1.21% |

| 高通 (QCOM) | 238.16 | 上漲 24.75 | 11.60% |

| 台積電 ADR (TSM) | 404.52 | 下跌 2.63 | -0.65% |

| 比特幣 (BTC-USD) | 77,260.49 | 上漲 539.27 | 0.70% |

| 美元/台幣 (USDTWD) | 31.39 | 走升 0.059 | -0.19% |

高通(QCOM)單日大漲 11.60%、漲幅居指標股之冠,市場將其與戴爾並列為 AI 應用由資料中心延伸至終端裝置(AI PC、邊緣 AI)的受惠代表 。輝達於亮眼財報後出現短線獲利了結賣壓、收跌 1.90% 。台積電 ADR 收跌 0.65%、美元兌新台幣收 31.39(新台幣走升 0.059)。

五、重點新聞回顧(3-5 則主題焦點,整合敘事)

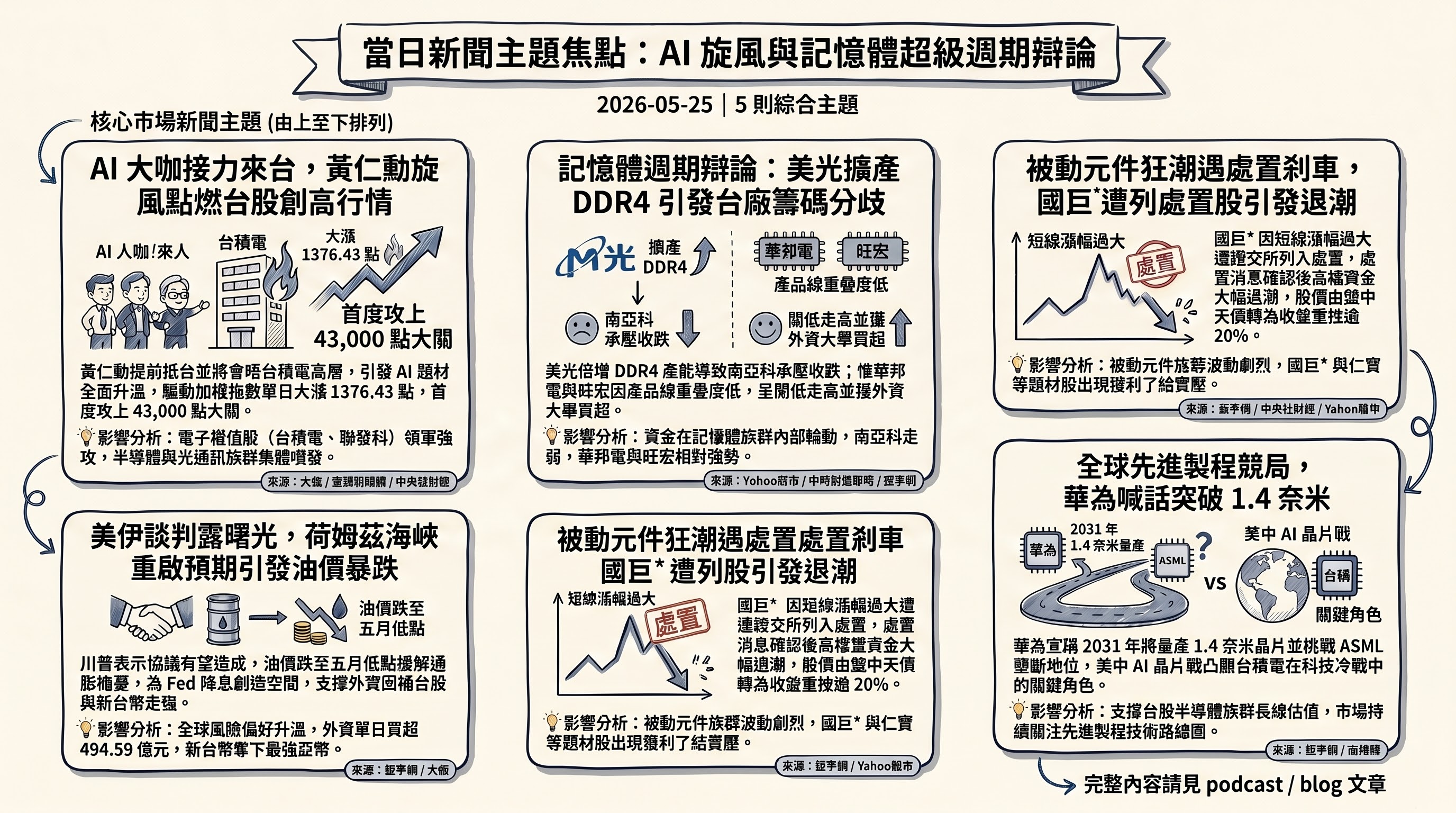

1. AI 大咖接力來台 × COMPUTEX 展前暖身:黃仁勳旋風點燃台股創高行情

當日台股的核心敘事是「AI 科技大咖接力來台」。輝達執行長黃仁勳於 5/23 提前抵台,展開第 3 天行程,期間透露隔日(5/26)將與台積電董事長魏哲家餐敘、預計週三拜會廣達高層;超微(AMD)執行長蘇姿丰亦先後抵台。兩位 AI 晶片巨頭在 2026 台北國際電腦展(COMPUTEX,6 月初登場)前的密集現身,使 AI 與半導體題材全面升溫,成為加權指數開高走高、單日大漲 1376.43 點、連 3 日狂漲、首度收上 43,000 點關卡的關鍵心理面驅動力 。

市場反應上,當日盤面由電子權值股領軍強攻,半導體族群集體噴發,盤後新聞點名聯發科、日月光投控、台達電、台光電等多檔亮燈漲停,光通訊、CPO 等 COMPUTEX 概念股亦同步走強。黃仁勳受訪時的「沒有能源就沒有經濟成長」談話,更將市場焦點延伸至北士科 AI 資料中心的能源基礎建設需求。後續觀察變數:COMPUTEX 期間台積電、輝達、超微實際釋出的供應鏈合作與產品路線圖細節、黃仁勳會晤魏哲家後的市場解讀,以及外資是否延續連 3 買的回補力道。

2. 記憶體超級週期辯論白熱化:美光重返並擴產 DDR4,台廠籌碼分歧

當日記憶體族群成為市場最具爭議的戰場。利空導火線是美光宣布將維吉尼亞州廠 DDR4 產能拉高達 4 倍,加上三星電子罷工暫緩使原先市場期待的「轉單效應」落空,導致記憶體族群早盤股價普遍承壓。然而盤面呈現明顯的「兩樣情」內部分歧:南亞科因產品線與 DDR4/DDR5 關聯度高、且短線漲幅已逾 20%,成為主要承壓對象、終場收跌;華邦電與旺宏則因在 MLC 市場合計握有近 60% 市占、產品重疊度低,呈現開低走高、由黑翻紅,並獲外資大舉買超;力積電則因與美光合作關係密切而被解讀為受惠方、盤中一度大漲逾半根停板。

更深一層的脈絡,是「記憶體超級週期究竟是繁榮還是泡沫」的多空辯論。市場一方認為,即便美光單獨擴產,高機率仍無法滿足整體市場需求,代表記憶體大趨勢依舊向上;另一方則從技術面警示,部分個股已接近前波套牢賣壓區,主力常配合消息面壓低股價、造成多殺多回測,劇烈波動期對短線客是天堂、對非短線客則危險。此外美光執行長亦示警記憶體供應短缺將持續至 2026 年以後。後續觀察變數:恐慌情緒消退後的籌碼換手狀況、月線/季線乖離收斂的進程,以及 HBM4/HBM4E 等高階記憶體的代工與量產進度。

3. 美伊談判露曙光 × 荷姆茲海峽重啟在望:油價暴跌、Fed 降息空間想像

中東地緣政治的緩和是當日全球風險偏好升溫的關鍵外部變數。川普於週末表示華盛頓與德黑蘭已就和平協議「大致達成」諒解,協議旨在重新開放戰略要地荷姆茲海峽,雙方正研議一項為期 60 天的停火備忘錄。受此樂觀情緒影響,國際油價週一大幅下挫,先前因戰爭恐懼推高的「風險溢價」迅速撤出市場,跌至 5 月初以來低點。荷姆茲海峽承載全球約五分之一的原油與液化天然氣運輸,其重啟預期直接緩解了市場對通膨反彈的擔憂。

對股市與政策面的傳導路徑清晰:白宮首席經濟顧問哈塞特明確表示,一旦達成協議、能源價格回落,將為聯準會(Fed)降息創造空間。這對風險性資產形成支撐,也是台股外資大舉回補、新台幣拉出連四紅並奪下最強亞幣的背景之一。惟須留意兩項變數:其一,談判仍面臨挑戰,美方強調不會「操之過急」、在最終協議前對海峽的封鎖不會解除,且雙方在核計畫、凍結資產、制裁解除等核心問題上仍存顯著分歧;其二,華爾街大行(高盛、巴克萊等)警告,即便美伊戰爭結束,受財政赤字、債務負擔與 AI 資本支出狂潮等結構性因素支撐,美債殖利率仍可能「卡在」高位不退。後續觀察:停火 MOU 是否簽署、本週美國 4 月核心 PCE 數據,以及新任 Fed 主席華許(Kevin Warsh)的政策訊號。

4. 被動元件狂潮遇處置剎車:國巨領軍飆漲後遭「關禁閉」,籌碼急退潮

被動元件族群是當日題材最熱、波動也最劇烈的一條主線。受 AI 浪潮與高階被動元件短缺題材帶動,族群連日獲買盤追捧、多檔鎖漲停。龍頭國巨* 盤後新聞描述盤中攻上 691 元天價、市值衝上台股市值第九大、5 月以來累漲逾 117%。然而瘋狂漲勢也觸發監管剎車:證交所當日公布新增 9 檔個股遭列處置,國巨* 入列,將自 5/26 起至 6/8 採人工管制、每 5 分鐘撮合一次;族群內華新科、禾伸堂、日電貿、信昌電、鈺邦、金山電等多檔此前已陸續被列處置。

值得注意的是籌碼面的劇烈分歧。對照附檔,國巨* 當日收盤實際收在 501 元、單日重挫逾 20% ,顯示處置消息確認後高檔資金大幅退潮、獲利了結賣壓沉重,與盤後新聞描述的盤中天價形成鮮明對比。市場分析師對後市看法分歧:一方認為處置期間若投信(近期主要由主動式 ETF 推動的連續買超力量)未大幅賣超、且日廠動向維持多頭,回檔反而是空手者的布局良機;另一方則建議已持有者可先小部分獲利入袋。後續觀察:處置期間投信買賣超的延續性、被動元件現貨報價走勢,以及高檔劇烈洗盤後的籌碼換手是否健康。

5. 全球先進製程競局再起:華為喊 1.4 奈米突破、ASML 壟斷地位受挑戰

當日跨越台股與美股新聞的一條長線敘事,是全球半導體先進製程與光刻技術的競爭格局。華為半導體業務負責人何庭波週一表示,華為將憑藉自主研發的「Logic Folding(邏輯折疊)」技術,於 2031 年前開始生產 1.4 奈米晶片;相較之下,台積電先前已宣布於 2028 年啟動該製程量產,市場普遍認為台積電製程能力約領先華為與其代工夥伴中芯國際約 5 年。華為的路徑以「時間縮微」取代傳統「幾何縮微」,並宣稱可在缺乏 ASML 最先進 EUV 設備的情況下突破——此說若成真,將挑戰「必須使用 ASML EUV 才能量產 5 奈米以下晶片」的業界共識。

與此同時,ASML 的壟斷地位本身也正面臨多國競逐下一代光刻技術的挑戰。荷蘭駐韓大使受訪指出,全球多地正同步布局新世代光刻研發,這是科技產業的常態競爭;而美中 AI 晶片「世紀之戰」的格局下,台積電生產全球絕大多數先進晶片,使其在這場科技冷戰中扮演舉足輕重的角色。這條敘事線雖未直接反映於當日單一個股的劇烈波動,卻是支撐台股半導體族群長線估值的結構性背景。後續觀察:華為 Logic Folding 技術的實際良率與量產驗證、各國光刻技術競賽的進展,以及美中出口管制政策的後續演變。

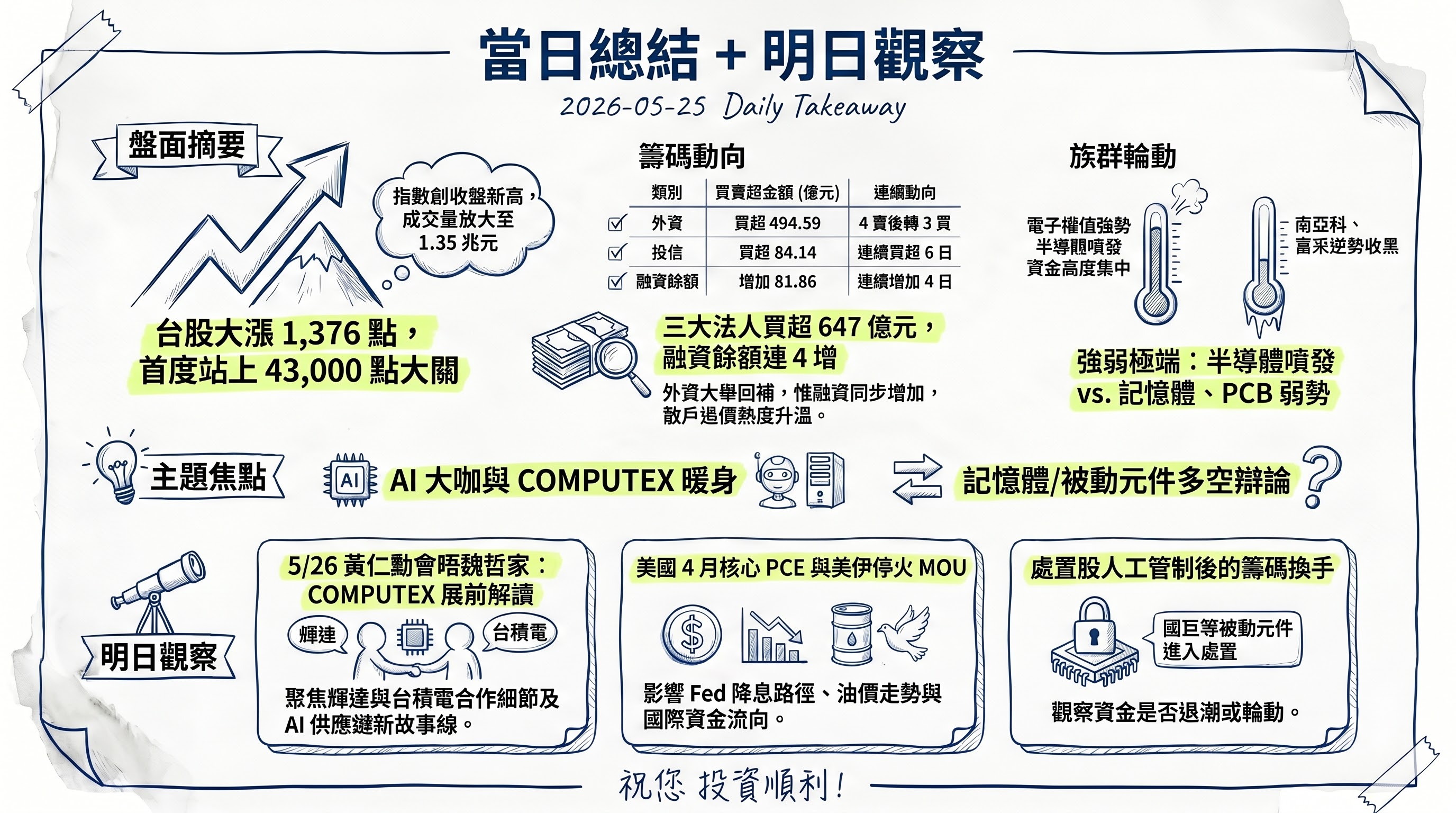

六、當日總結(takeaway)

盤面: 台股氣勢凌厲,加權指數大漲 1376.43 點、漲幅 3.26%、連 3 漲首度收上 43,000 點關卡,成交金額放大至 13,527.1 億元,量能明顯升溫;領漲動能集中於電子權值、半導體、被動元件與量子電腦題材。對照前一收盤日(5/22)的美股,四大指數同步收紅、費城半導體指數漲近 2% 最強,為台股的科技股攻勢提供正面外溢。惟須留意台股盤面內部分歧明顯——記憶體(南亞科)、ABF 載板(南電)、PCB(華通、臻鼎-KY、富采)等多檔在普遍走強的氛圍中逆勢重挫,顯示資金高度集中、輪動快速。

籌碼: 三大法人合計買超 647.61 億元、連 3 買,其中外資買超 494.59 億元(連4賣→3買)、投信買超 84.14 億元(連買6日)、自營商買超 68.88 億元同步進場,多方氣勢明確。惟融資餘額連增 4 日、增加 81.86 億元(1.57%),反映散戶追價熱度升溫,搭配個股劇烈洗盤(國巨* 收盤重挫逾 20%、仁寶逾 10%),短線波動風險同步擴大,宜留意漲多賣壓。

主題焦點: 當日最具後續延伸性的兩條主軸:其一,黃仁勳與蘇姿丰接力來台、COMPUTEX 展前題材升溫,AI 與半導體供應鏈仍是市場主流,COMPUTEX 期間的合作與路線圖細節將是新故事線;其二,記憶體超級週期的多空辯論(美光擴產 DDR4 vs 台廠產品重疊度),以及被動元件遭處置後的籌碼換手,為兩條波動最劇烈、最需密切追蹤的題材。

明日觀察: (一)黃仁勳 5/26 會晤台積電董事長魏哲家、週三拜會廣達的後續市場解讀,以及 COMPUTEX 展前氛圍;(二)本週美國 4 月核心 PCE 物價數據,及其對 Fed 降息路徑與美債殖利率的影響;(三)美伊停火 MOU 是否簽署、荷姆茲海峽通行與油價走勢;(四)國巨* 等被動元件處置股自 5/26 起進入人工管制後的籌碼變化與族群連動。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com