股市 Overview — 2026-05-19(週二)

最近交易日: 2026-05-19(週二)

一、台股大盤摘要

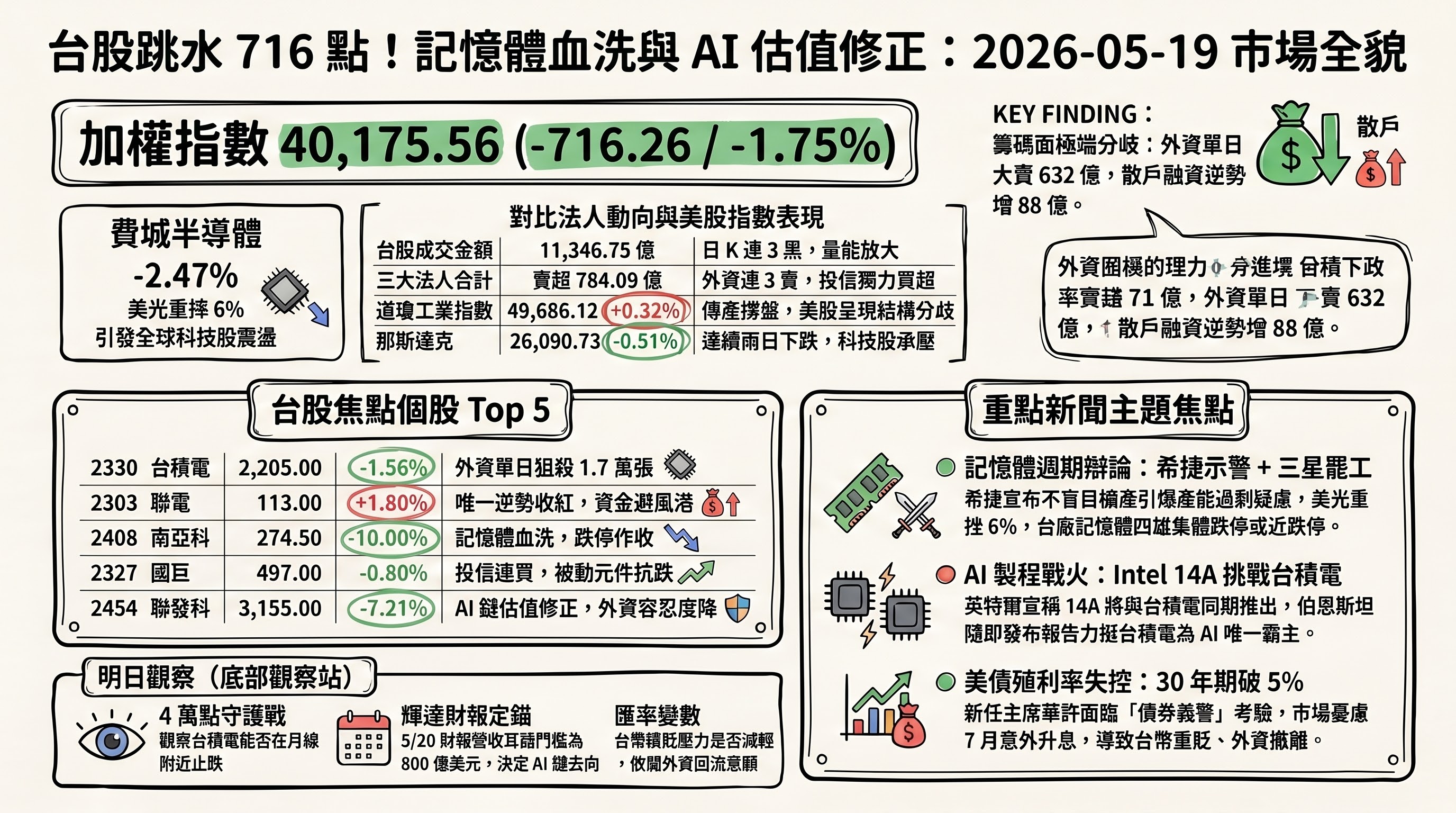

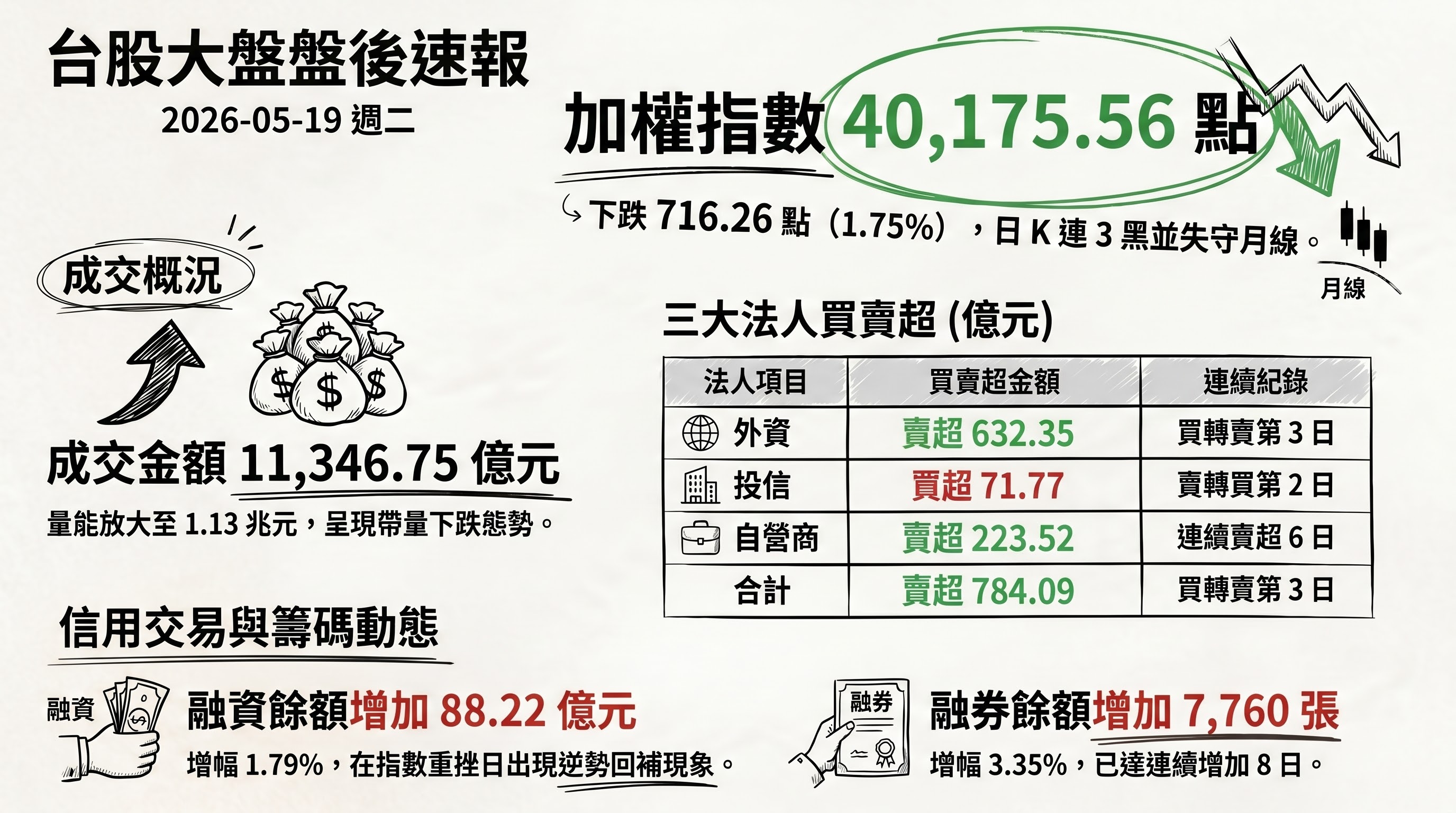

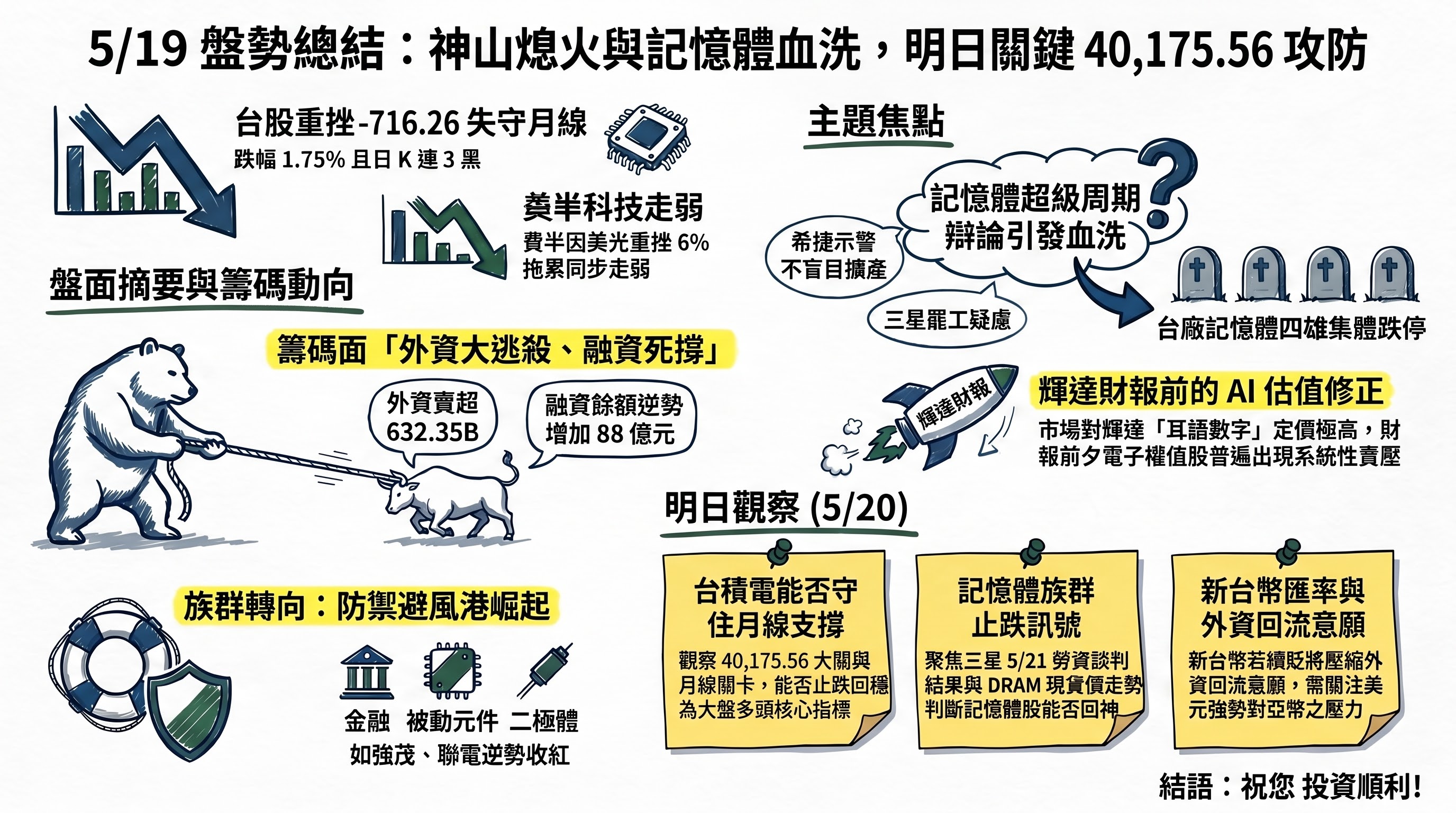

加權指數收盤: 40,175.56 點,下跌 716.26 點(-1.75%)

成交金額: 11,346.75 億元

三大法人買賣超(億元):

- 外資賣超 632.35 億元(買→3 賣)

- 投信買超 71.77 億元(賣→2 買)

- 自營商賣超 223.52 億元(連賣 6 日)

- 合計賣超 784.09 億元(買→3 賣)

融資融券:

- 融資餘額增加 88.22 億元(1.79%,減→增)

- 融券餘額增加 7,760 張(3.35%,連增 8 日)

加權指數日 K 連 3 黑,失守月線,收最低點作收,量能放大至 1.13 兆元,外資加大提款力道、自營商連賣 6 日,籌碼面壓力明顯加深;融資餘額卻在指數重挫日逆勢回補,融券同步連增 8 日,顯示多空雙方分歧持續擴大。

二、台股焦點個股

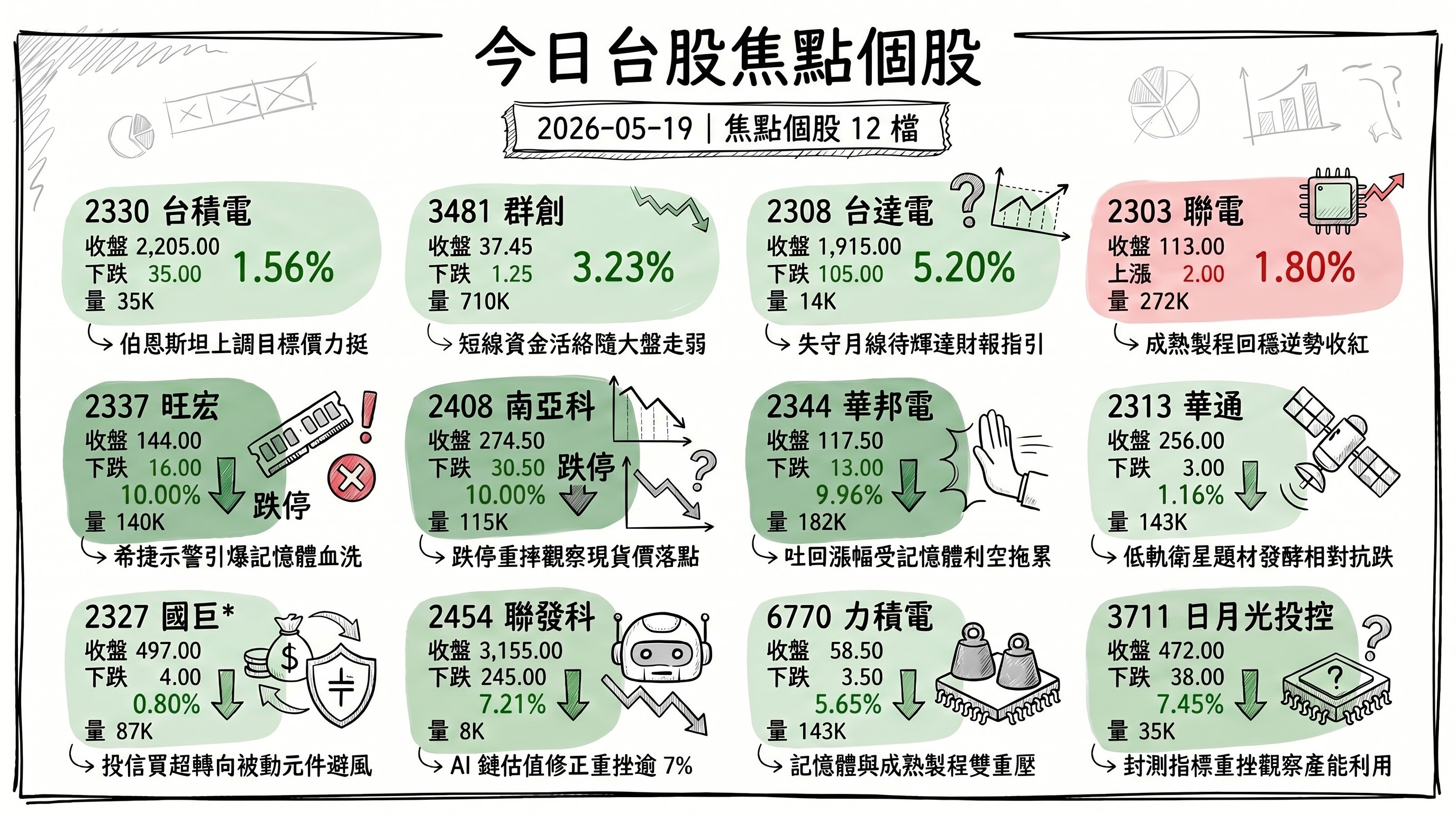

1. 2330 台積電

- 收盤 2,205.00 元,下跌 35.00(-1.56%)

- 成交量: 34,756 張

新聞綜合: 神山熄火為 5/19 台股跳水 716 點的核心拖累,外資單日狙殺 1.7 萬張,個股淪為提款機;惟伯恩斯坦(Bernstein)盤後發布報告,調升台積電 ADR 目標價,並明確指出英特爾與三星在先進製程競賽中尚未縮小差距,AI 時代真正霸主仍是台積電。當日另一條重要訊號是英特爾執行長陳立武對 CNBC 喊話,宣稱 18A 良率持續提升、14A(對標台積電 1.4 奈米)有機會與台積電「同期推出」,引發短線製程競爭疑慮,但伯恩斯坦的反證形同先一步回應市場。籌碼面外資連 3 賣為近期最大警訊,後續觀察點為 4 萬點月線支撐與 ADR 溢價收斂幅度。

2. 3481 群創

- 收盤 37.45 元,下跌 1.25(-3.23%)

- 成交量: 709,561 張

新聞綜合: 面板族群隨大盤同步走弱,群創於 5/19 證交所盤後定價交易成交金額榜上有名,反映短線資金活絡度仍高,但個股當日基本面與題材面未見特別利多催化,跌幅與大盤電子權值股族群同步。後續觀察 AI 玻璃載板、面板廠跨入先進封裝題材是否能延燒至群創(同日 TPK-KY 切入 TGV 玻璃通孔技術攻上漲停,為類比題材)。

3. 2308 台達電

- 收盤 1,915.00 元,下跌 105.00(-5.20%)

- 成交量: 13,585 張

新聞綜合: 台達電 5/19 收 1,915 元、單日重挫 5.20%,為當日電子權值股洩氣的代表之一,盤後收於連 3 黑、失守月線的台股結構性破口中。市場將電子權值股普遍走弱歸因於兩大壓力:希捷(Seagate)CEO 對「盲目擴產」拋出警告引發記憶體與 AI 基建供應鏈疑慮、以及輝達財報前 VIX 上揚、市場避險情緒升溫。台達電作為 AI 伺服器電源、散熱核心供應商,雖未直接遭遇個股利空,仍難脫 AI 鏈估值修正的系統性壓力。後續觀察點為輝達 5/19 美股盤後財報指引與 AI 伺服器電源訂單動能。

4. 2303 聯電

- 收盤 113.00 元,上漲 2.00(1.80%)

- 成交量: 272,005 張

新聞綜合: 聯電為 5/19 watchlist 中唯一逆勢收紅的個股,早盤一度爆衝 6%、領先所有電子權值股,週漲幅達 14.84%,與當日加權指數重挫 716 點、台積電同步下跌的格局形成強烈對比。市場解讀聯電的相對強勢來自成熟製程價格回穩、英特爾陳立武當日點名「CPU、IC 載板超缺」帶動的二線晶圓代工資金分流,以及外資對台積電過度集中後的避險換股。聯電當日於 watchlist 個股中扮演異類,後續觀察成熟製程報價回升能否延續至下游 IC 設計拉貨季節。

5. 2337 旺宏

- 收盤 144.00 元,下跌 16.00(-10.00%)

- 成交量: 139,794 張

新聞綜合: 旺宏於 5/19 跌停作收,為記憶體四雄(南亞科、華邦電、旺宏、群聯)集體血洗的成員之一。利空來源直指美國硬碟大廠希捷 CEO 對市場拋出「寧可技術轉型也不盲目擴產」的警訊,引爆「產能過剩 vs AI 需求」辯論,DRAM 現貨價格雜音同步加劇,先前的記憶體超級周期樂觀情境瞬間蒙塵。旺宏所屬的利基型記憶體類股在 5/18 美光重挫近 6%、美股記憶體族群拖累那指標普連二跌的延續壓力下,補跌幅度最大。後續觀察點為三星罷工 5/21–6/7 是否成真,以及 Jefferies 估算 3% 全球記憶體產能受波及的傳導路徑。

6. 2408 南亞科

- 收盤 274.50 元,下跌 30.50(-10.00%)

- 成交量: 115,488 張

新聞綜合: 南亞科同樣跌停作收,週跌幅 14.49% 為 watchlist 第二大跌幅,緊跟旺宏的記憶體系統性殺壓。同日元大投信 009816 ETF 公告換股將新增華邦電與南亞科,本應為利多但個股仍重摔,顯示散戶與被動資金的接手力道遠不及外資與自營商的賣壓。投信買超 71.77 億元雖獨抗空、5/19 投信買超排行有國巨入列,但記憶體股並未明顯出現在投信買超榜內。後續觀察 DRAM 現貨價 5 月底落點與三星談判結果。

7. 2344 華邦電

- 收盤 117.50 元,下跌 13.00(-9.96%)

- 成交量: 182,497 張

新聞綜合: 華邦電與旺宏、南亞科同屬利基型記憶體與 DRAM 廠,5/19 同遭跌停壓力,幾近跌停作收(-9.96%)。同日 009816 ETF 公告將新增華邦電,但短線買盤被外資賣壓淹沒;中時即時新聞引述業內觀點,將跌勢歸因於希捷示警與 DRAM 現貨價格疑慮。華邦電過去 12 個月已受惠 AI 周邊記憶體需求上揚,本次回檔幅度等同把短期超漲漲幅吐回。後續觀察點為 NAND/DRAM 現貨報價底部與 AI 伺服器拉貨能見度。

8. 2313 華通

- 收盤 256.00 元,下跌 3.00(-1.16%)

- 成交量: 142,799 張

新聞綜合: 華通 5/19 跌幅相對溫和(-1.16%),週漲幅仍達 8.02%,為 PCB 族群在記憶體股暴跌日的相對抗跌指標。當日盤中早盤一度爆出半小時 180 億元巨量、力壓台積電成為第二大成交金額(僅次於被動元件龍頭國巨),低軌衛星題材再度發酵。大來國際投顧分析師陳玠儒建議「短線別急著追入,可在拉回均線、量縮不破再出量上攻時介入」。後續觀察低軌衛星訂單能見度與華通在 AI 伺服器高階板訂單的占比變化。

9. 2327 國巨*

- 收盤 497.00 元,下跌 4.00(-0.80%)

- 成交量: 87,487 張

新聞綜合: 國巨* 5/19 收 497 元、僅小跌 0.80%,週漲幅高達 18.33%,為 watchlist 中近期相對最強勢的個股,並登上 5/19 投信買超排行前 20 名,反映投信獨抗空(買超 71.77 億元)的資金主軸明顯轉向被動元件。財訊快報多次點名「金融、被動元件、二極體強勢」為當日少數逆勢族群,且在記憶體與台積電鏈走弱時扮演資金避風港。後續觀察被動元件報價能否再度上修,以及國巨* 是否能在外資轉賣加深的環境下,續獲投信籌碼支撐。

10. 2454 聯發科

- 收盤 3,155.00 元,下跌 245.00(-7.21%)

- 成交量: 8,393 張

新聞綜合: 聯發科當日重挫 7.21%、週跌幅 9.73%,是電子權值股洩氣的另一主角,跟隨 AI 鏈估值修正。當日公司端有兩則正面訊息:再度榮獲全球人才發展 ATD 國際大獎、高階主管到職發展計畫獲國際人才協會肯定,惟均屬軟性企業治理利多,無法抵銷大盤系統性賣壓。聯發科過去依託旗艦手機晶片與 AI 邊緣運算敘事撐起估值,本次回檔幅度顯示外資對 AI 鏈估值的容忍度正快速收斂。後續觀察 AI 邊緣晶片、伺服器 ASIC 訂單能見度與輝達財報指引對聯發科 ASIC 業務的外溢效應。

11. 6770 力積電

- 收盤 58.50 元,下跌 3.50(-5.65%)

- 成交量: 142,590 張

新聞綜合: 力積電 5/19 重挫 5.65%,雖未跌停但跟隨記憶體與成熟製程晶圓代工族群走弱。當日公司無重大個別利空,僅於證交所 5/18 完成 334 檔新權證發行申請審核名單上出現,屬例行籌碼面訊息。力積電同時具備記憶體代工與成熟製程雙重身份,本次回檔反映 DRAM 現貨價雜音對其代工營收結構的疑慮。後續觀察成熟製程稼動率與美光、三星 DRAM 廠的擴產動向是否壓縮力積電的訂單空間。

12. 3711 日月光投控

- 收盤 472.00 元,下跌 38.00(-7.45%)

- 成交量: 34,679 張

新聞綜合: 日月光投控 5/19 重挫 7.45%、週跌幅 13.87%,跌幅超越台積電與聯發科,為封測族群當日壓力最重的指標。公司同日代子公司公告取得森川營造廠務工程與矽品精密廠務工程訂單,屬廠房擴張的中長期布局訊號,但短線資金面壓力仍由 AI 鏈估值修正主導。先進封裝(CoWoS)長期受惠 AI 伺服器需求,但本次回檔顯示市場對 CoWoS 短期供需動態的疑慮已浮現,且 TPK-KY 切入玻璃載板的競爭訊號也增添類股不確定性。後續觀察 CoWoS 5–7 月產能利用率與下半年新增產能釋出節奏。

13. 2464 盟立

- 收盤 135.00 元,下跌 4.00(-2.88%)

- 成交量: 45,206 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。盤面表現相對抗跌,週漲幅仍達 20.00%,反映自動化、智慧工廠題材近期資金延伸動能。

14. 8299 群聯

- 收盤 2,465.00 元,下跌 270.00(-9.87%)

- 成交量: 7,914 張

新聞綜合: 群聯 5/19 慘跌停(-9.87% 接近跌停板),與記憶體四雄同步血洗,週跌幅 5.92%。當日另有重要籌資訊息:群聯完成首次海外無擔保可轉換公司債(ECB)定價,募集 8 億美元,分 A、B 兩券(新台幣連結美元交割 + 純美元計價),全數用於外幣購料以支應全球儲存控制晶片業務。籌資面利多本應為股價支撐,但仍敵不過希捷示警與三星罷工潛在衝擊的記憶體系統性壓力。後續觀察 8 億美元購料能否轉化為旺季拉貨優勢,以及群聯在 AI 伺服器 SSD 控制 IC 的市占擴張節奏。

15. 2481 強茂

- 收盤 135.00 元,上漲 6.00(4.65%)

- 成交量: 98,037 張

新聞綜合: 強茂 5/19 逆勢上漲 4.65%、週漲幅 11.57%,為 watchlist 中當日強勢個股。財訊快報盤中即點名「金融、被動元件、二極體強勢」,強茂屬功率半導體(二極體)族群代表,受惠資金從記憶體、台積電鏈撤出後尋找的避風港。同日多篇報導指出二極體在當日電子權值股殺低時逆勢撐盤。後續觀察電動車、儲能、AI 伺服器電源管理的功率元件需求能否延續強茂的訂單動能。

三、美股大盤摘要(前一收盤日)

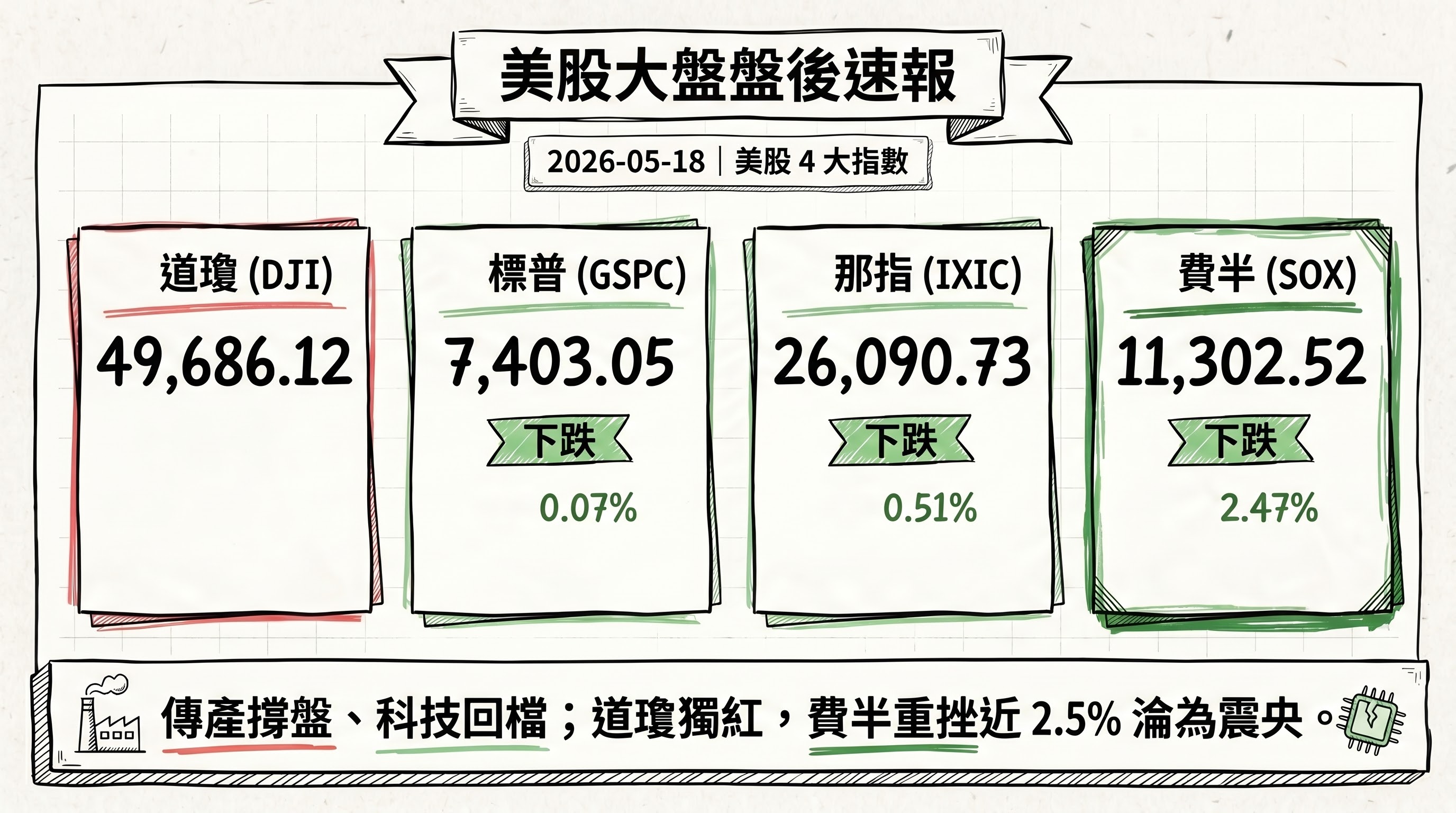

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.32%,收 49,686.12 點

- S&P 500 下跌 0.07%,收 7,403.05 點

- 那斯達克下跌 0.51%,收 26,090.73 點

- 費城半導體下跌 2.47%,收 11,302.52 點

美股 5/18 收盤呈現「傳產撐盤、科技回檔」的結構性分歧:道瓊小漲撐起表面,那指、標普連二跌,費半單日重挫近 2.5% 為震央。記憶體股美光單日跌約 6%、SanDisk 與威騰電子同步重摔約 5%,是費半重災的核心。

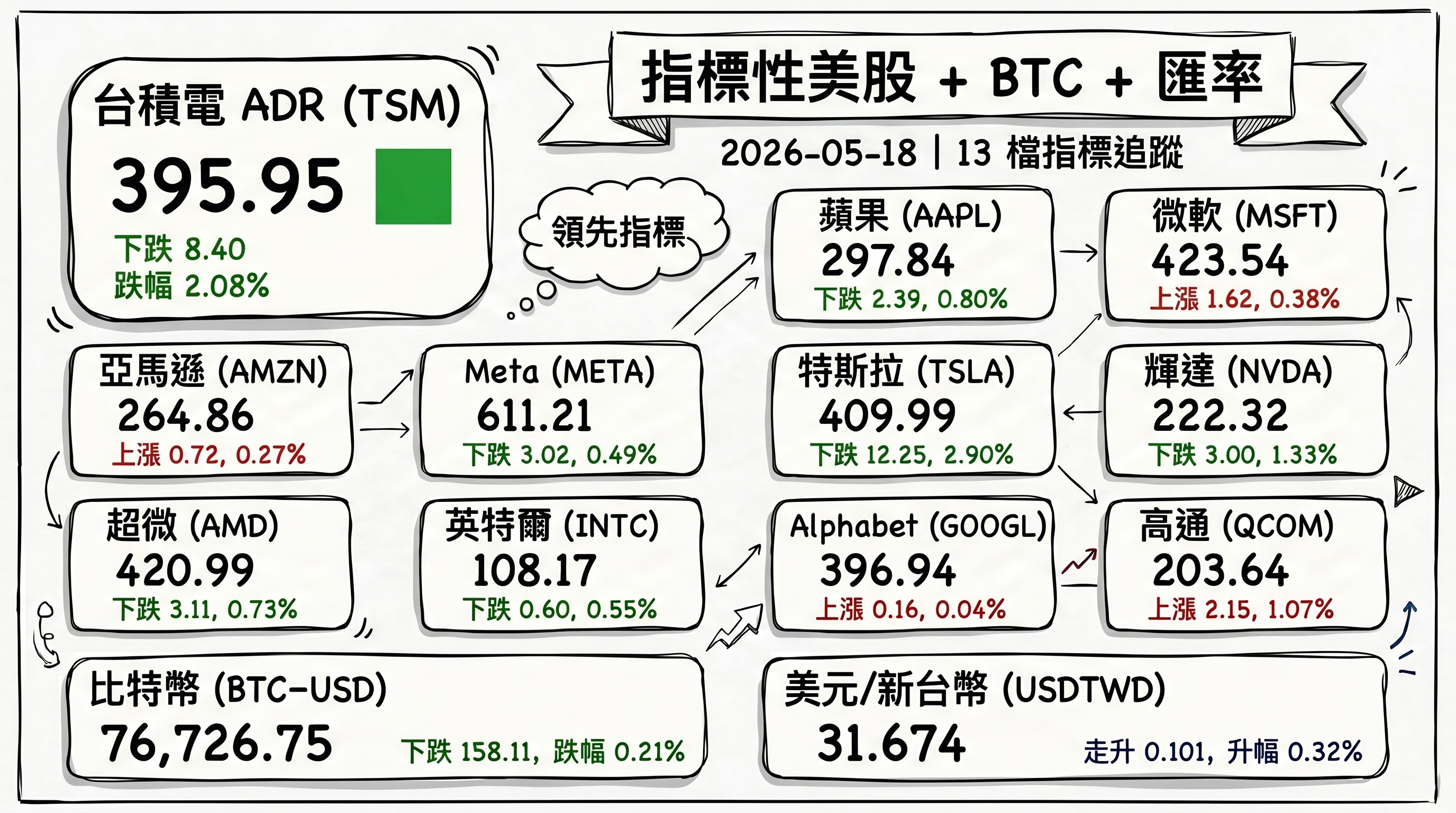

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果(AAPL) | 297.84 | 下跌 2.39 | -0.80% |

| 微軟(MSFT) | 423.54 | 上漲 1.62 | 0.38% |

| 亞馬遜(AMZN) | 264.86 | 上漲 0.72 | 0.27% |

| Meta(META) | 611.21 | 下跌 3.02 | -0.49% |

| 特斯拉(TSLA) | 409.99 | 下跌 12.25 | -2.90% |

| 輝達(NVDA) | 222.32 | 下跌 3.00 | -1.33% |

| 超微(AMD) | 420.99 | 下跌 3.11 | -0.73% |

| 英特爾(INTC) | 108.17 | 下跌 0.60 | -0.55% |

| Alphabet(GOOGL) | 396.94 | 上漲 0.16 | 0.04% |

| 高通(QCOM) | 203.64 | 上漲 2.15 | 1.07% |

| 台積電 ADR(TSM) | 395.95 | 下跌 8.40 | -2.08% |

| 比特幣(BTC-USD) | 76,726.75 | 下跌 158.11 | -0.21% |

| 美元/新台幣(USDTWD) | 31.674 | 走升 0.101 | 0.32% |

五、重點新聞回顧(主題焦點整合敘事)

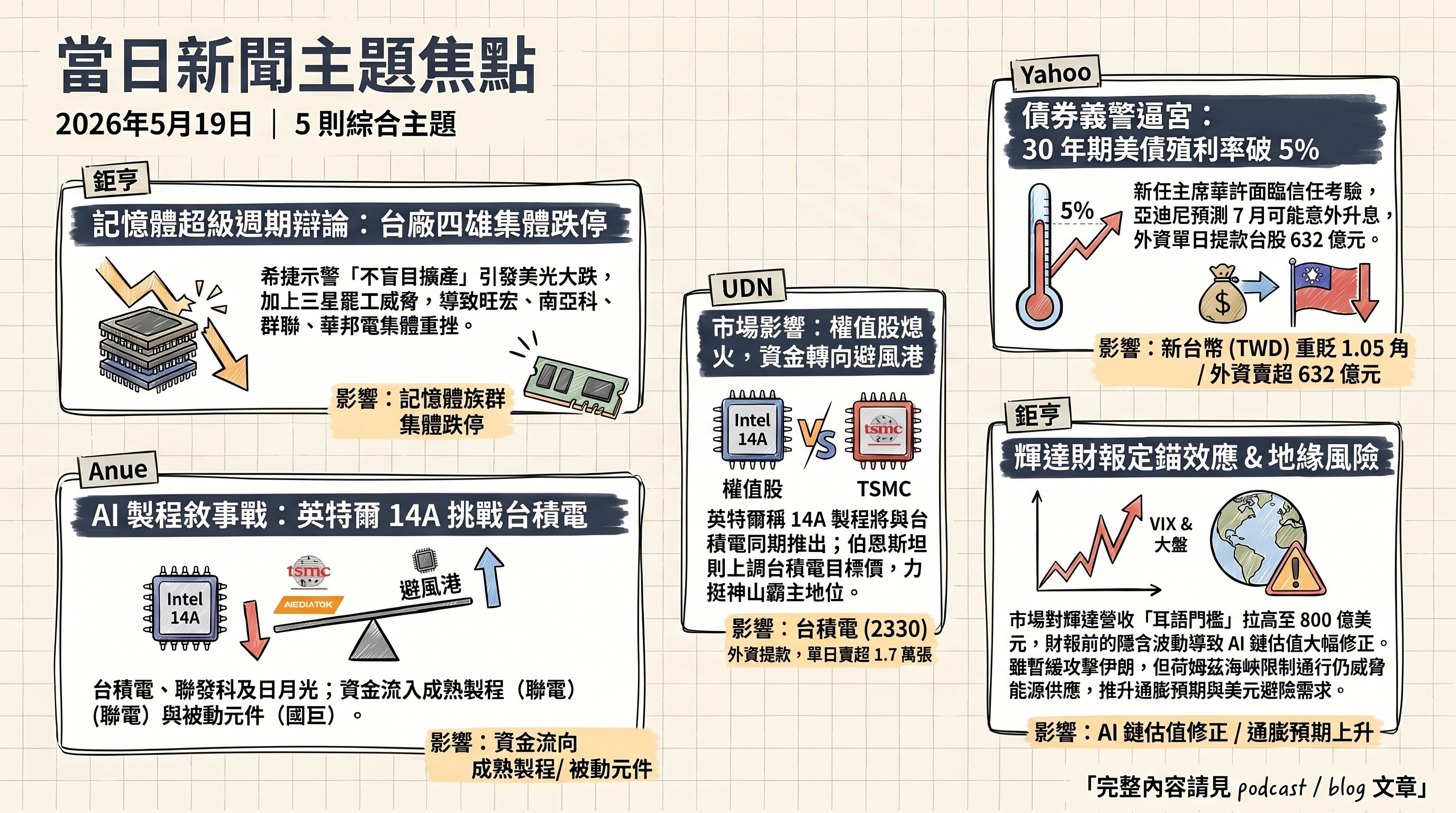

1. 記憶體超級周期辯論:希捷示警 + 三星罷工,台廠記憶體四雄集體跌停

當日台股最深的單一傷口來自記憶體族群。利空導火線是硬碟大廠希捷(Seagate)CEO Dave Mosley 5/18 在摩根大通科技論壇上的「不擴產宣言」——他直言若拆派團隊去蓋新廠或裝設新機台,會耗費太長時間、反而拖慢現有技術升級速度,公司寧可在技術轉型(HAMR / Mozaic 4+ 平台)上下功夫,也不盲目擴張實體產能。Seagate 股價週一收跌約 6.9%,連帶美光單日跌約 6%、SanDisk 與威騰電子同跌約 5%,費半 5/18 重挫 2.47% 的震央就在這裡。台股 5/19 接力反映:旺宏、南亞科、群聯跌停作收,華邦電 -9.96%、力積電 -5.65%,集體出現爆量恐慌賣壓。

第二條壓力線是三星電子的潛在罷工。三星工會要求資方將 15% 營業利潤撥作員工獎金,若 5/21–6/7 全面罷工成真,Jefferies 估算可能波及全球記憶體晶片約 3% 產能。理論上短期供給收縮應對美光、台廠形成利多,但市場反向解讀為「AI 供應鏈瓶頸加深、資料中心建設延後」的系統性風險。摩根大通分析師 Jay Kwon 認為記憶體產業正處於關鍵轉折點,估值體系可能從股價淨值比轉向本益比評價,但短線在「擴產過度 vs AI 需求真實性」的辯論中,籌碼面與情緒面皆承壓。後續觀察:三星 5/19 勞資談判結果、DRAM 現貨價是否守住,以及輝達 5/20 美股盤後財報對 AI 資料中心 capex 指引的更新。

2. AI 製程競局白熱化:英特爾陳立武喊 14A 同期對標台積電 vs 伯恩斯坦力挺神山

第二條當日主題是先進製程的「敘事戰」。英特爾執行長陳立武 5/19 接受 CNBC 專訪時釋放兩個訊號:18A 製程(對標台積電 2 奈米)良率持續提升,下一代 14A 製程(對標台積電 1.4 奈米)「有機會與台積電同期推出」;且因 AI 推理與 Agentic AI 需求大爆發,CPU 訂單出現反轉,部分客戶要求增加 3 倍出貨,連 IC 載板供應都極度吃緊。這番喊話搭配台股 5/19 神山熄火(台積電 -1.56%,外資狙殺 1.7 萬張)形成短線心理壓力。

然而盤後伯恩斯坦(Bernstein)即時發布報告反擊,上調台積電 ADR 目標價,並明確指出英特爾與三星在先進製程競賽中尚未縮小差距——AI 時代真正的霸主依舊是台積電。中時專家補充觀點指出「美專家估台灣晶片優勢還剩 18 個月」的說法雖被廣傳,但缺乏 1–2 奈米實際良率與客戶 tape-out 數據佐證。此外,台積電同日代子公司 TSMC Global Ltd. 公告取得固定收益證券、出售世界先進股權則被中華信評認定不影響技術支援評等,公司治理面平穩。後續觀察:英特爾 18A 客戶 tape-out 進度、台積電 1.4 奈米客戶名單動向、以及輝達次世代 Vera Rubin 平台對製程節點的選擇。

3. 聯準會路徑撲朔:華許新主席就任、債券義警逼宮、30 年期殖利率破 5% 直指 2007 高點

雖然台股 5/19 的直接利空看似來自個股,但更深層的壓力來自美債殖利率失控與聯準會新主席華許(Kevin Warsh)的政策可信度問題。華許上週五(5/15)正式就任,當天 30 年期美債殖利率即飆破 5.12%(近 19 年新高)、10 年期一度升至 4.59%,市場以「賣壓」表態對他偏鴿派立場的不信任。被稱為「債券義勇軍之父」的雅迪尼(Ed Yardeni)5/18 出爐報告示警:華許可能不得不違背降息使命、在 7 月會議出乎意料升息 1 碼(25bp),以恢復市場可信度——這個「鷹派意外升息」邏輯反而可能讓長端殖利率回落、達成川普政府降低實際借貸成本的目標。CME FedWatch 顯示市場目前年底前升息機率已升至 42%,但 7 月升息機率僅 4.2%,雅迪尼觀點明顯比共識激進。

對台股的傳導路徑有三層:(一)美 30 年期殖利率破 5.5% 的尾部風險升高大摩警告美股「顯著回調」,外資對風險資產的避險偏好上升、5/19 對台股外資賣超 632.35 億元為近期最重;(二)匯率端美元持續強勢,新台幣 5/19 重貶 1.05 角收 31.650 元(追蹤外匯,附檔 us_market_data.json 為 31.674),亞幣與台股雙殺;(三)4 月美 CPI 升至 3.8% 為 2023 年 5 月以來高點,伊朗戰爭推升能源價格的二次衝擊讓核心通膨難壓。後續觀察:6/16–17 FOMC 會議華許的鷹鴿表態、30 年期殖利率能否退守 5.0% 下方、以及白宮對 Fed 獨立性的施壓動向。

4. 中東地緣與油價:川普暫緩 5/19 對伊攻擊,荷姆茲海峽仍是全球能源命脈定時炸彈

第四條主題雖未直接拖累 5/19 台股,但是支撐殖利率與美元強勢的關鍵宏觀變數。川普 5/18 在 Truth Social 宣布暫緩原定 5/19 對伊朗的攻擊計畫——這是在卡達元首、沙烏地王儲沙爾曼、阿聯總統穆罕默德三方領袖要求「先別動手」後做出的決定。川普強調若無法達成「伊朗不得擁有核武」的協議,全面、大規模攻擊將「隨時待命」。同日伊朗釋出有條件提議:將濃縮鈾轉移至俄羅斯、長期凍結核計畫,談判窗口仍開放但脆弱。

市場反應:原油 5/18 一度震盪收漲 3% 創兩週新高(盤後因消息回吐部分漲幅),但結構性壓力未解——荷姆茲海峽(全球約 20% 原油與 LNG 運輸動線)仍維持限制通行狀態,IEA 警告全球原油庫存正以歷史最快速度耗竭。對台股的雙重傷害:(一)能源價格上漲推升美 CPI、強化聯準會緊縮預期;(二)地緣緊張推升美元避險需求,亞幣與新興市場資金外流。後續觀察:5/20–21 美伊談判進展、伊朗新成立的 Persian Gulf Strait Authority(PGSA)是否真正放行油輪、布蘭特原油能否穩定回到 100 美元以下。

5. 輝達財報前哨戰:VIX 與大盤罕見同飆、AI 估值修正壓力釋放

第五條主題是輝達 5/20(美股盤後)財報的「定錨效應」。市場對這份 Q1 FY27 財報的共識值為營收約 780 億美元(YoY +77–78%)、非 GAAP EPS 約 1.77 美元,資料中心營收約 730 億美元。但買方耳語(whisper number)落在 800 億美元上下,最積極的賣方甚至模型出 800 億美元以上——換言之「打敗共識」已被定價,要真正點火大盤必須突破耳語。選擇權市場隱含波動約 8–10%。週末路透文章直指 VIX 與大盤罕見同飆,輝達財報前選擇權市場閃現「凶兆」。

兩大焦點預期擴大震盪幅度:(一)Blackwell 出貨曲線與毛利率能否延續,下季 Q2 FY27 指引共識為 850–870 億美元(耳語近 900 億美元);(二)黃仁勳對下世代 Vera Rubin 平台時程、超大型雲端業者 capex 韌性、與超微 / 自研晶片(TPU / Trainium)競爭格局的評論。對台股鏈的傳導:台積電、日月光投控、台達電、群聯(SSD 控制 IC)皆為 AI 鏈核心,本次回檔已先消化部分估值疑慮,財報後的指引將決定是恢復多頭結構或進入較長期整理。後續觀察:5/21(亞洲時間)盤前輝達 ADR 表現、Vera Rubin 出貨節奏、以及輝達對中國市場(H200 放寬)的營收細節。

六、當日總結

5/19 台股以「神山熄火 + 記憶體血洗」雙引擎挫跌 716 點、失守月線並收最低點,量能放大至 1.13 兆元,是 AI 鏈估值修正與宏觀緊縮預期交織的縮影。盤面結構出現明顯的「防禦化」訊號:電子權值股普跌(台達電 -5.20%、聯發科 -7.21%、日月光投控 -7.45%),但金融、被動元件(國巨* -0.80%)、二極體(強茂 +4.65%)、成熟製程晶圓代工(聯電 +1.80%)逆勢成為資金避風港。

籌碼面分歧加深為核心警訊:外資連 3 賣、單日加碼提款 632.35 億元,自營商連賣 6 日累計賣壓沉重;但投信獨抗空買超 71.77 億元、融資餘額逆勢回補 88.22 億元(1.79%),同時融券連增 8 日(3.35%),多空雙方對近期低點的判斷出現結構性分歧。

主題焦點上,「記憶體擴產 vs AI 需求」的辯論(希捷示警 + 三星罷工)已從敘事題材升級為短線基本面壓力,三星 5/21 勞資談判結果與 DRAM 現貨價將是 5/20 盤中焦點;同時輝達 5/20 美股盤後財報的「耳語門檻」(營收 800 億美元 / Q2 指引 890+)將決定 AI 鏈短線方向。明日(5/20)三大觀察變數:(一)台積電能否守住月線(4 萬點關卡);(二)記憶體族群在三星談判進展下能否止跌;(三)新台幣是否續貶並進一步壓縮外資回流意願。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com