股市 Overview — 2026-05-14(週四)

最近交易日: 2026-05-14(週四)

一、台股大盤摘要

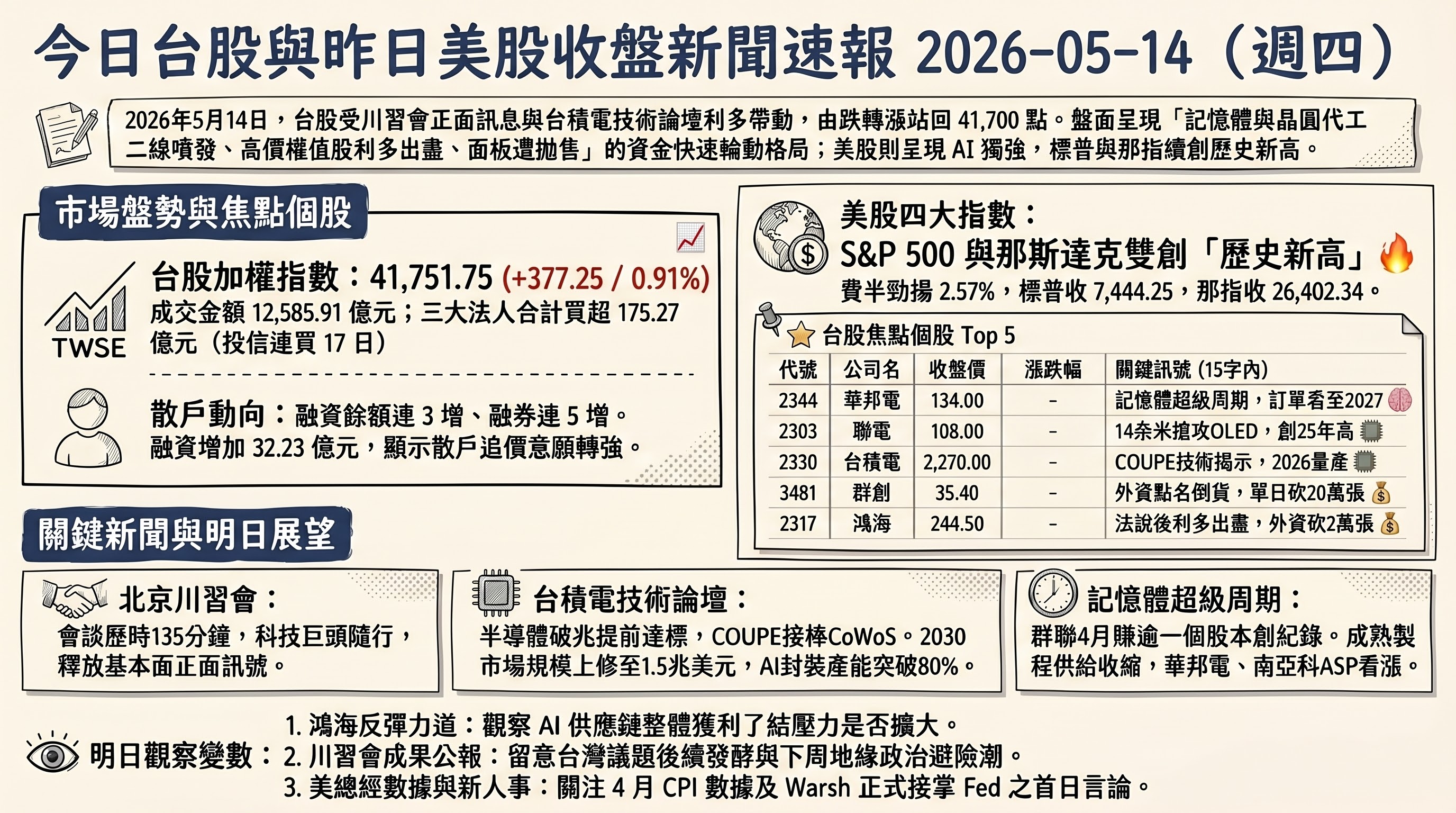

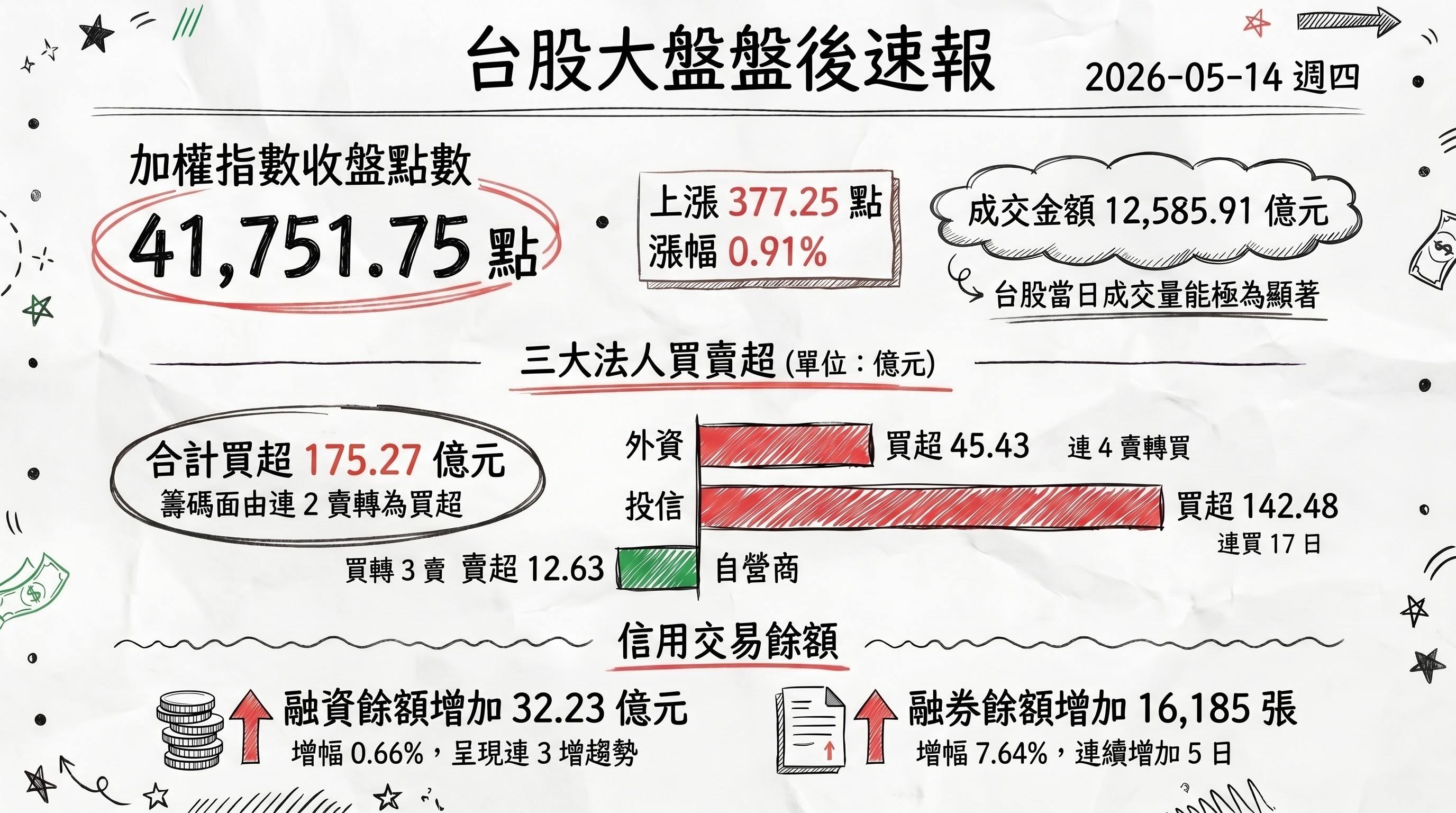

加權指數收盤: 41,751.75 點,上漲 377.25 點(0.91%)

成交金額: 12,585.91 億元

三大法人買賣超(億元):

- 外資買超 45.43 億元(連 4 賣→買)

- 投信買超 142.48 億元(連買 17 日)

- 自營商賣超 12.63 億元(買→3 賣)

- 合計買超 175.27 億元(連 2 賣→買)

融資融券:

- 融資餘額增加 32.23 億元(0.66%,減→連 3 增)

- 融券餘額增加 16,185 張(7.64%,連增 5 日)

二、台股焦點個股

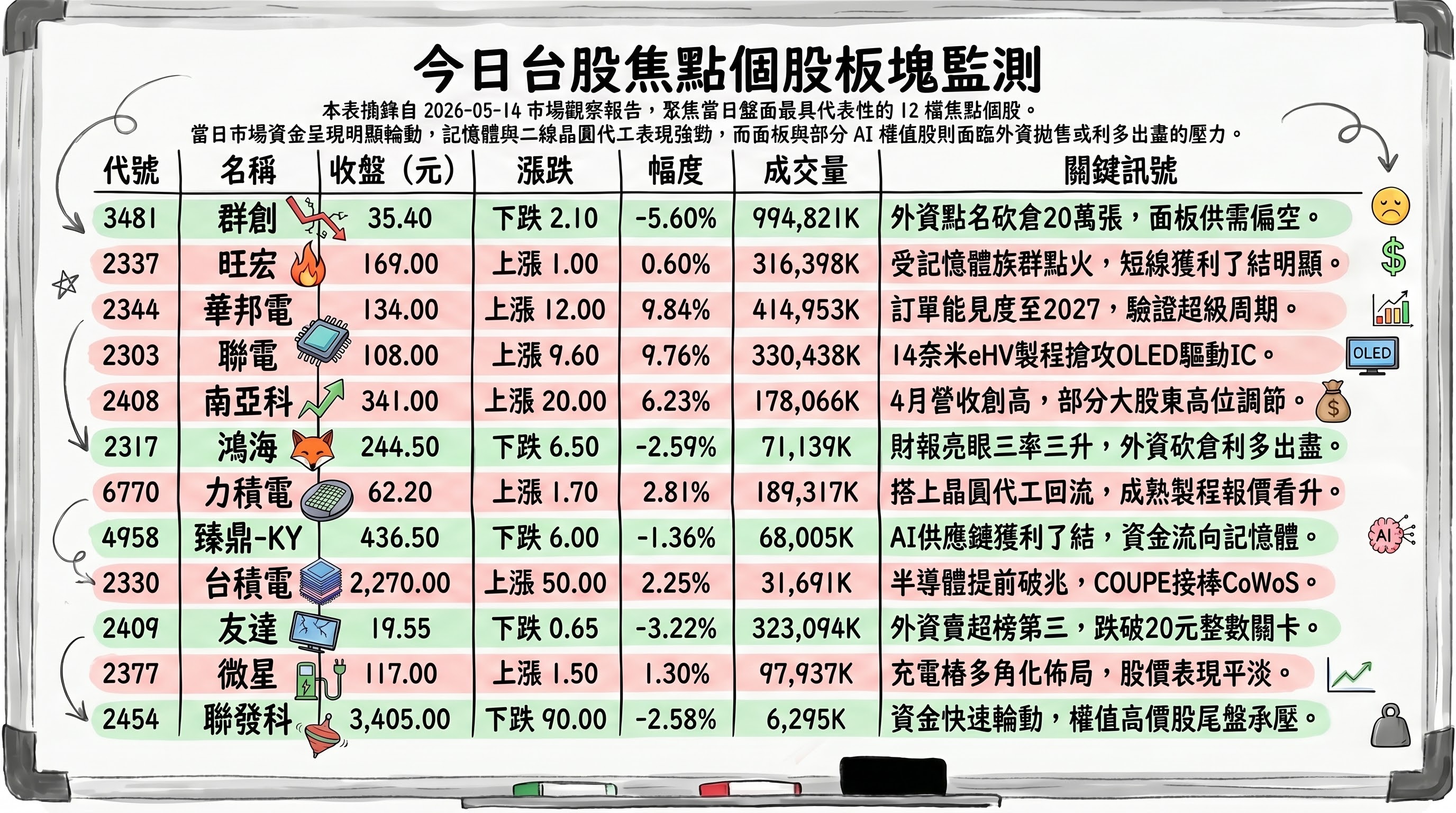

1. 3481 群創

- 收盤 35.40 元,下跌 2.10(-5.60%)

- 成交量: 994,821 張

新聞綜合: 群創成為當日盤面最大破口。外資雖整體由賣轉買 45.43 億元,但籌碼動向卻是「點名倒貨」——群創單日遭外資再砍逾 20 萬張、坐穩賣超第一名,與面板雙虎友達合計被倒貨逾 22 萬張,鴻海亦遭砍逾 2 萬張。資深分析師江慶財解讀,川習會釋出相對正面訊號讓外資對台股基本面重新轉向,但面板族群明顯被排除於這波回補名單之外,反映外資對面板供需與報價的看法仍偏空。後續觀察面板報價走勢與外資是否續砍。

2. 2337 旺宏

- 收盤 169.00 元,上漲 1.00(0.60%)

- 成交量: 316,398 張

新聞綜合: 旺宏盤中曾受惠記憶體族群點火大漲逾 6%,但隨後快速回落,終場僅小漲 1 元,反映短線資金獲利了結明顯。當日記憶體族群之所以全面噴發,主因群聯公告 4 月自結 EPS 達 34.56 元、前 4 月累計賺逾 10 個股本創業界紀錄,激勵南亞科、晶豪科盤中亮燈漲停。另一條籌碼面消息為大股東洗牌:鄭麗君配偶持股市值報導已突破 91 億元、一年狂翻 5 倍,凸顯內部人對公司中長期價值的信心。分析師指出記憶體基本面壓抑數月後的回流屬合理現象,後續觀察 NOR Flash 與利基型 DRAM 報價能否延續。

3. 2344 華邦電

- 收盤 134.00 元,上漲 12.00(9.84%)

- 成交量: 414,953 張

新聞綜合: 華邦電當日近乎漲停作收,是 watchlist 內漲幅最強勁的個股。基本面動能來自法說會釋出的強勢展望:訂單能見度延伸至 2026 至 2027 年,現有產能規劃多數已被預訂;高雄廠月產能將由 15K 提升至 24K,台中 Flash 廠同步擴充測試設備並導入 CUBE(客製化超高頻寬元件)相關設備,2026 年資本支出預估約 405 億元、其中 95% 投入生產設備。公司明確指出主要記憶體原廠將資本支出轉向 HBM 與 DDR5,造成 DDR4、利基型 DRAM 與 2D NAND 供給收縮,推升成熟製程記憶體價格。當日強勢表現即是這條「記憶體超級周期」敘事的價量驗證。

4. 2303 聯電

- 收盤 108.00 元,上漲 9.60(9.76%)

- 成交量: 330,438 張

新聞綜合: 聯電盤中再閃漲停燈、創 25 年新高,成為當日最有故事性的「二哥」。技術面消息為公司宣布推出 14 奈米 eHV FinFET 製程平台,搶攻 OLED 驅動 IC 市場——相較目前量產中的 22 奈米 eHV 方案,14 奈米平台可降低 40% 功耗、縮小 35% 晶片面積,鎖定高階與摺疊式 OLED 智慧型手機應用,已於 12A 廠完成驗證。市場將此解讀為聯電在特殊製程領域對成熟製程競爭者的差異化突圍,配合記憶體族群同步噴發的氛圍,資金回流力道強勁。

5. 2408 南亞科

- 收盤 341.00 元,上漲 20.00(6.23%)

- 成交量: 178,066 張

新聞綜合: 南亞科是記憶體噴發行情中的指標股。基本面上,4 月營收創單月歷史新高,主因新世代 DRAM 出貨擴張與客戶結構調整推升 ASP,伺服器/LPDDR 比重提升使後續 ASP 走勢看多。公司宣布 5/15 將參加元大證券海外法說會與台灣科技日論壇,並近期取得約 12.61 億元廠務設備一批。籌碼面則出現分歧訊號:聯發(1459)於 114/12/24115/5/13 出清南亞科 1,500 張、獲利約 6,772 萬元;中環(2323)也於 5/1213 兩日處分 1,420 張、獲利約 6,233 萬元。在股價突破歷史高位之際,部分長期持股者選擇獲利了結,後續觀察籌碼是否持續移轉至投信法人手中。

6. 2317 鴻海

- 收盤 244.50 元,下跌 6.50(-2.59%)

- 成交量: 71,139 張

新聞綜合: 鴻海法說會前後股價反向走弱,下跌 6.5 元,外資同步砍超逾 2 萬張,呈現典型「利多出盡」格局。法說會本身內容亮眼:Q1 合併營收 2 兆 1,195.33 億元(年增 29%)、稅後純益 499.19 億元(季增 10%、年增 19%)、EPS 3.56 元創同期新高,且毛利率 6.18%、營業淨利率 3.57%、淨利率 2.36% 三率三升。AI 伺服器展望強勁:預估 Q2 AI 機櫃出貨季增高雙位數、全年倍數以上成長;800G 以上交換機全年倍增;CPO(矽光子)交換機 Q3 量產、今年達萬台、明年倍增。資本支出年增逾 3 成。執行長蔣集恆強調「期待大象繼續跳舞」,看好 AI 投資規模將破 1 兆美元。專家認為明日有望反彈。

7. 6770 力積電

- 收盤 62.20 元,上漲 1.70(2.81%)

- 成交量: 189,317 張

新聞綜合: 力積電當日小漲 2.81%,搭上記憶體族群與晶圓代工二線廠的整體回流氛圍,但相對群創、華邦電、聯電的單日漲幅落差明顯,反映市場資金仍偏好基本面驗證較強、產能能見度較清晰的標的。當日公司層級無重大訊息,僅見於證交所完成新權證發行申請案的常規公告。後續觀察力積電在記憶體報價走升環境下,成熟製程 DRAM/Flash 投片比重能否切入更高附加價值的訂單組合。

8. 4958 臻鼎-KY

- 收盤 436.50 元,下跌 6.00(-1.36%)

- 成交量: 68,005 張

新聞綜合: 臻鼎-KY 當日小跌 1.36%。PCB 族群在 AI 伺服器主升段中本是熱門族群,但當日記憶體與晶圓代工二線廠分流了資金,加上鴻海法說後利多出盡帶動 AI 供應鏈整體獲利了結,PCB 族群亦受波及。當日公司層級無重大訊息,僅見於證交所完成新權證發行申請案的常規公告。後續觀察鴻海 AI 機櫃倍數成長、CPO 交換機 Q3 量產等訂單能否帶動 PCB 供應商於下半年產能稼動率持續走高。

9. 2330 台積電

- 收盤 2,270.00 元,上漲 50.00(2.25%)

- 成交量: 31,691 張

新聞綜合: 台積電當日強彈 50 元、是大盤站穩 41,700 點的關鍵支柱,盤中曾觸及 42,000 點但隨後折返。技術論壇火力全開:副共同營運長張曉強揭示,原本預估 2030 年達標的全球半導體市場 1 兆美元規模,今年即將提前跨越,並上修 2030 年達 1.5 兆美元,HPC/AI 將佔整體市場 55%;繼 CoWoS 之後點名下一個關鍵字「COUPE」(緊湊型通用光子引擎),搭載 COUPE 的全球首個 200Gbps 微環調變器(MRM)將於 2026 年量產,相較傳統銅線可提供 4 倍功耗效率、減少 90% 延遲;最大尺寸 CoWoS 量產良率達 98%,狠甩英特爾與三星;今年將在台灣再建 4 座晶圓廠、2 座封裝廠,AI 封裝產能比重今年突破 80%,N2 首年產出將優於 N3。ADR(TSM)同步上漲 0.63% 至 399.80 美元。

10. 2409 友達

- 收盤 19.55 元,下跌 0.65(-3.22%)

- 成交量: 323,094 張

新聞綜合: 友達與面板雙虎兄弟群創同步遭外資點名倒貨,當日下跌 3.22%。據資深分析師江慶財統計,外資雖整體轉買,但對面板雙虎的態度與大盤完全脫鉤——友達當日遭外資賣超逾 2.4 萬張,居外資賣超榜第三(前兩名為群創與 00403A 主動型 ETF)。此一籌碼動向反映外資對面板報價、供需平衡與下游需求復甦進度仍持保守看法。當日股價跌破 20 元整數關卡,技術面短線轉弱,後續觀察面板報價月報與外資是否續砍。

11. 2377 微星

- 收盤 117.00 元,上漲 1.50(1.30%)

- 成交量: 97,937 張

新聞綜合: 微星當日小漲 1.30%,表現平淡。公司層級唯一新訊為與汎武電機合作的 Eco 系列充電樁通過極端耐候實測,鎖定電動車基礎建設領域的多角化布局——但此一題材市場屬性偏中長期,當日對股價無顯著刺激。在 AI 伺服器供應鏈普遍利多出盡的氛圍下,微星缺乏單日強勁催化劑,後續觀察 GeForce RTX 新品週期與 AI PC 的滲透率進展。

12. 2454 聯發科

- 收盤 3,405.00 元,下跌 90.00(-2.58%)

- 成交量: 6,295 張

新聞綜合: 聯發科盤中曾衝高但快速回檔,終場大跌 90 元,是當日權值股尾盤承壓、高價股震盪加劇的典型代表。公司公布 115 年 Q1 綜合損益表,EPS 為 15.17 元;另獲邀加入 SelectUSA 半導體團訪印第安納州、強化美方戰略安全合作,但這些題材對股價無支撐力。市場資金當日明顯由聯發科這類權值高價股流向記憶體、晶圓代工二線廠與被動元件——「資金快速輪動」是當日盤面的關鍵字。後續觀察天璣 9 系列新品與美中 AI 晶片出口政策走向。

13. 2449 京元電子

- 收盤 296.00 元,下跌 9.00(-2.95%)

- 成交量: 37,062 張

新聞綜合: 京元電子當日下跌 2.95%,是 IC 測試族群在 AI 供應鏈整體利多出盡氛圍下的同步走弱代表。當日蒐集到的新聞僅為證交所公佈盤中零股交易成交股數前 20 名排行的常規公告,無公司層級的營運訊息。後續觀察 AI 晶片測試訂單能否帶動下半年產能稼動率回升,以及客戶結構是否續向 AI 加速器與 HPC 高端品集中。

14. 2313 華通

- 收盤 245.50 元,上漲 8.50(3.59%)

- 成交量: 65,727 張

新聞綜合: 華通當日逆勢上漲 3.59%。雖然當日蒐集來源中無華通專屬的營運新聞,但從盤面氛圍判斷,受惠於鴻海法說會釋出 AI 伺服器、CPO 交換機、800G 以上交換機全年倍增等需求展望,HDI 與高階 PCB 供應商間接受惠;同時與南電(同 watchlist)IC 載板與電路板業務看好的氛圍形成共振。後續觀察華通在 iPhone 機種週期與 AI 伺服器主機板訂單組合的營收貢獻變化。

15. 8046 南電

- 收盤 847.00 元,下跌 33.00(-3.75%)

- 成交量: 19,120 張

新聞綜合: 南電當日下跌 3.75%,是 IC 載板族群被資金切換波及的代表。公司於股東會釋出明確正面訊號:董事長鄒明仁表示生成式 AI 推理應用帶動 AI 伺服器與高階交換器功能升級,今年 IC 載板與電路板業務「有不錯機會」、下半年業績逐季成長;總經理呂連瑞補充,今年資本支出規模與強度將超越以往,地點包括台灣與其他海外地點,主要在設備去瓶頸化與既有/其他廠區擴建。董事會通過每股配息 2 元。但鄒明仁同時警示美國對等關稅可能影響終端需求、半導體設備出口管制範圍可能擴大,供應鏈加速區域化與多元化將推升營運成本——這層擔憂在當日資金切換中被放大反映。

16. 3037 欣興

- 收盤 881.00 元,下跌 11.00(-1.23%)

- 成交量: 28,566 張

新聞綜合: 欣興當日小跌 1.23%。當日蒐集來源中無欣興專屬營運新聞,盤面表現延續 ABF 載板與 IC 載板族群同步走弱的氛圍——與同 watchlist 內的南電(-3.75%)、景碩(後述)拉鋸但跌幅相對溫和。後續觀察欣興在 AI 加速器(GPU/ASIC)大尺寸 ABF 載板的訂單能見度、產能利用率、以及南科廠擴產進度。

17. 3189 景碩

- 收盤 522.00 元,上漲 24.50(4.92%)

- 成交量: 43,850 張

新聞綜合: 景碩當日逆勢大漲 4.92%,與同族群的南電(-3.75%)、欣興(-1.23%)走勢明顯背離,反映資金在 IC 載板族群內部進行明顯選股。當日蒐集來源中該股無專屬營運新聞,市場推測或為比價效應與短線題材輪動所致。鴻海法說會釋出 AI 伺服器倍數成長、CPO 交換機 Q3 量產的訂單展望,對特定 PCB 與載板供應商形成結構性受惠,景碩可能為此一資金輪動的標的。後續觀察是否有進一步營運驅動力承接價量。

三、美股大盤摘要(前一收盤日)

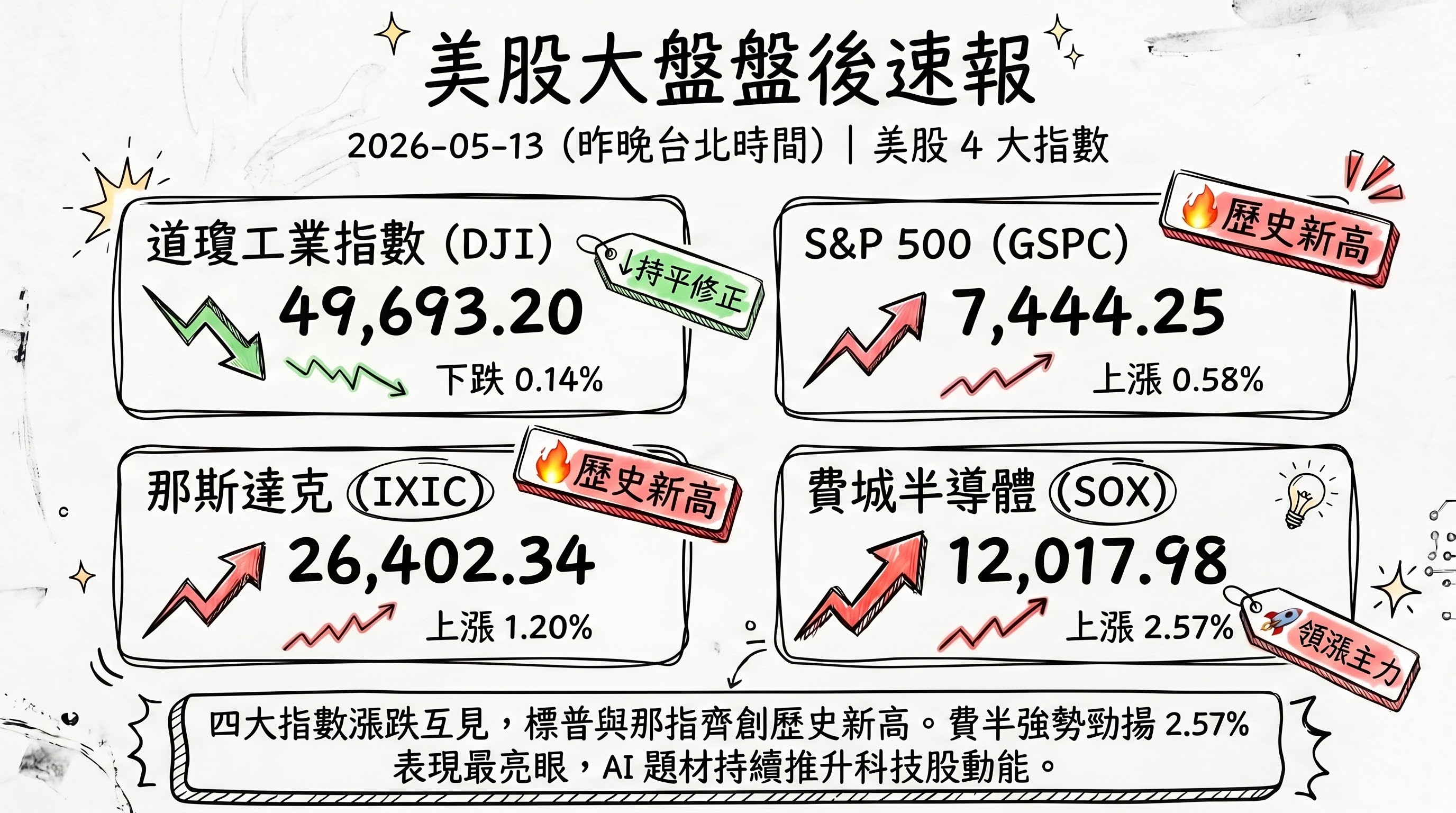

四大指數漲跌:

- 道瓊工業指數(DJI)下跌 0.14%,收 49,693.20

- S&P 500 上漲 0.58%,收 7,444.25(改寫歷史新高)

- 那斯達克上漲 1.20%,收 26,402.34(改寫歷史新高)

- 費城半導體上漲 2.57%,收 12,017.98

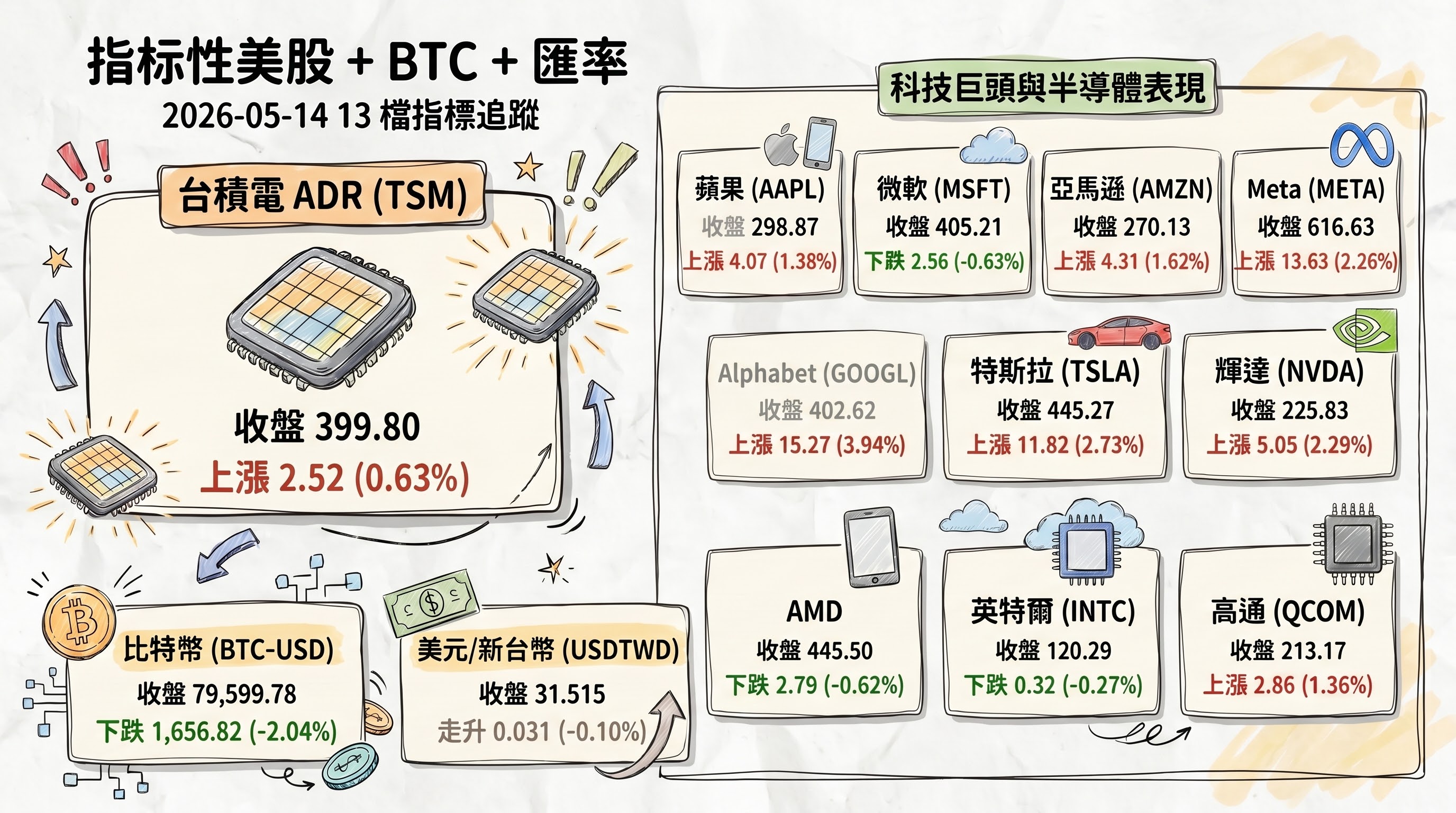

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 399.80 | 上漲 2.52 | 0.63% |

| 蘋果 (AAPL) | 298.87 | 上漲 4.07 | 1.38% |

| 微軟 (MSFT) | 405.21 | 下跌 2.56 | -0.63% |

| 亞馬遜 (AMZN) | 270.13 | 上漲 4.31 | 1.62% |

| Meta (META) | 616.63 | 上漲 13.63 | 2.26% |

| Alphabet (GOOGL) | 402.62 | 上漲 15.27 | 3.94% |

| 特斯拉 (TSLA) | 445.27 | 上漲 11.82 | 2.73% |

| 輝達 (NVDA) | 225.83 | 上漲 5.05 | 2.29% |

| AMD | 445.50 | 下跌 2.79 | -0.62% |

| 英特爾 (INTC) | 120.29 | 下跌 0.32 | -0.27% |

| 高通 (QCOM) | 213.17 | 上漲 2.86 | 1.36% |

| 比特幣 (BTC-USD) | 79,599.78 | 下跌 1,656.82 | -2.04% |

| 美元/台幣 (USDTWD) | 31.515 | 走升 0.031 | -0.10% |

註:USDTWD 報價走升 0.031(即美元走貶、新台幣相對走強),對應 change_pct -0.10%(情境 B 負數保留

-)。

五、重點新聞回顧

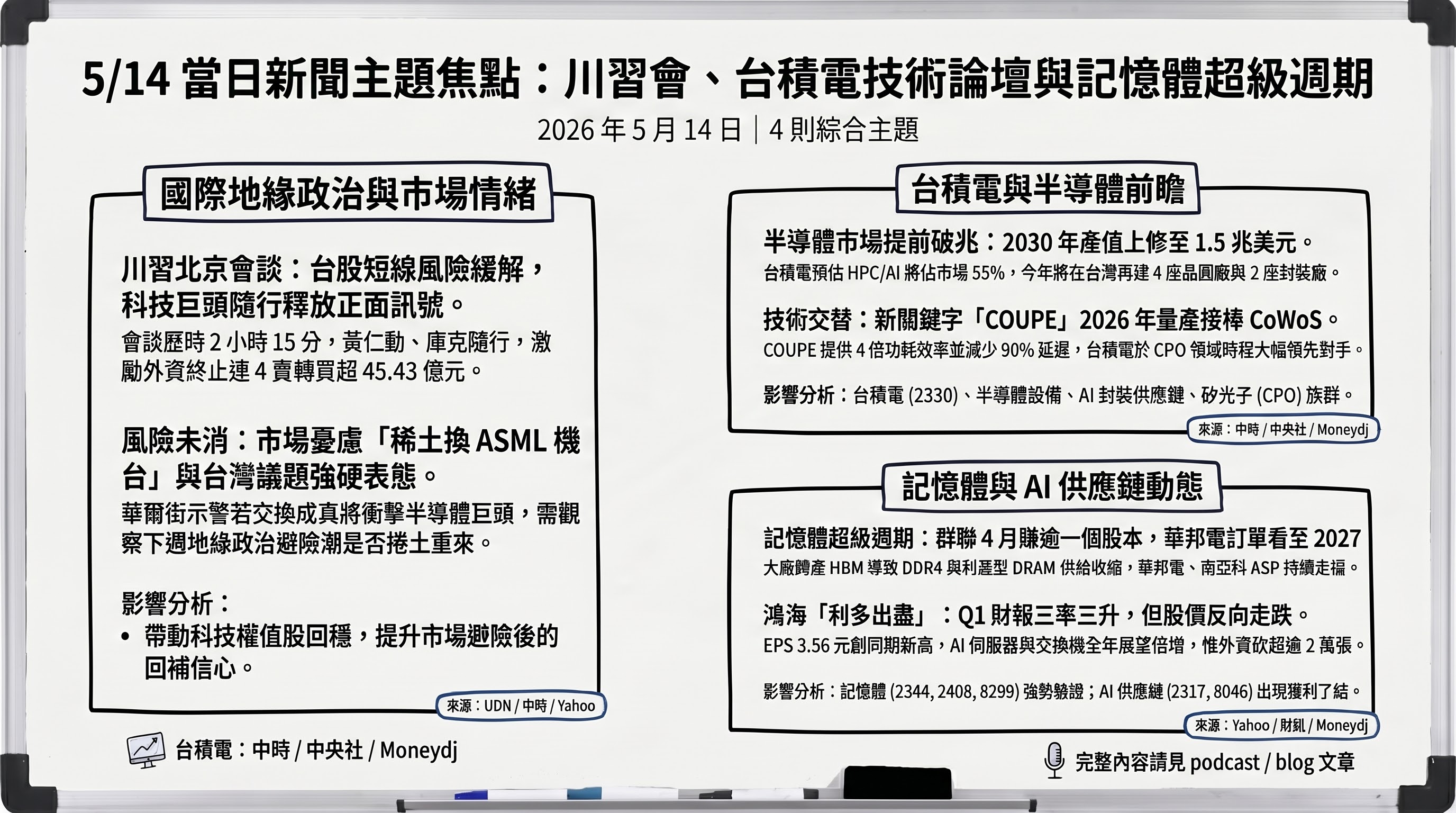

1. 川習會北京登場:台股短線解風險、但避險疑慮未消

川普時隔九年再度訪中,於台北時間 5/14 上午與習近平於北京展開高層會談,會談歷時 2 小時 15 分鐘,比預期更長。隨團美方代表規格罕見地高:輝達執行長黃仁勳、蘋果執行長庫克、特斯拉執行長馬斯克等科技巨頭悉數同行,總身價據報突破 1 兆美元。市場對峰會釋出正面解讀,台股早盤跳空大漲逾 800 點重返 42K 大關、終場仍漲 377 點收 41,751.75 點,外資也終止連 4 賣轉為買超 45.43 億元。資深分析師江慶財解讀,川習會釋出相對正面訊號讓外資對台股基本面重新轉向。

但分析師同步警告風險未消。中方在會中對台灣問題對川普「說重話」,較 2017 年態度更為強硬;美媒亦報導習近平警告若台灣問題處理失當,美中恐陷「極度危險局勢」。市場另一憂慮是「稀土換 ASML 機台」傳言,華爾街示警若交換成真,台、韓三大半導體巨頭將處於極端風險。後續觀察:(1)峰會後續具體成果公報;(2)AI 晶片出口管制是否真正鬆綁——當日已有路透報導美國批准輝達 H200 對阿里、騰訊等 10 家陸企銷售;(3)下周地緣政治避險潮是否捲土重來。

2. 台積電技術論壇宣告半導體市場提前破兆:COUPE 接棒 CoWoS、AI 封裝產能突破 80%

台積電於 5/14 在新竹舉辦 2026 年技術論壇,副共同營運長張曉強拋出多項震撼數字:原本預估 2030 年達標的全球半導體市場 1 兆美元規模,今年即將提前跨越、2030 年達 1.5 兆美元、HPC/AI 佔整體 55%;最大尺寸 CoWoS 量產良率達 98%,狠甩英特爾與三星;AI 封裝產能比重今年突破 80%,N2 首年產出將優於 N3;今年將在台灣再建 4 座晶圓廠、2 座封裝廠。台積電當日股價強彈 50 元至 2,270 元、是大盤站穩 41,700 點的關鍵支柱。

技術上最受市場注目的是新關鍵字「COUPE」(Compact Universal Photonic Engine,緊湊型通用光子引擎)。張曉強明確指出,過去幾年的代名詞是 CoWoS,下一個時代將由 COUPE 接棒。技術細節上,COUPE 採用 SoIC-X 晶片堆疊將電子晶粒堆疊於光子晶粒之上,搭載 COUPE 的全球首個 200Gbps 微環調變器(MRM)將於 2026 年量產,相較傳統銅線可提供 4 倍功耗效率、減少 90% 延遲;目標於 2030 年達到每毫米 4Tbps 頻寬密度。產業背景上,CPO(Co-Packaged Optics,共封裝光學)是當前 AI 資料中心架構從電互聯轉向光互聯的核心,台積電預期 2026 年量產,三星 foundry 業務則規劃 2029 年才提供 CPO turnkey 服務,台積電的時程領先優勢明顯。

3. 記憶體超級周期延燒:群聯月賺一個股本、華邦電訂單能見度看至 2027

記憶體族群當日全面噴發。導火線是群聯(8299)公告 4 月自結 EPS 達 34.56 元、前 4 月累計賺逾 10 個股本創業界紀錄,激勵盤中群聯、南亞科、晶豪科一度亮燈漲停。watchlist 內具體價量驗證:華邦電大漲 9.84% 收 134 元、南亞科漲 6.23% 收 341 元、聯電(搭上記憶體+晶圓代工二線雙題材)漲 9.76% 至 25 年新高。分析師指出,記憶體族群過去在基本面強勁下仍壓抑數月,目前的上漲屬於資金回流的合理現象。

更關鍵的是上游基本面結構性轉變的證據。華邦電法說明確指出:訂單能見度延伸至 2026 至 2027 年、現有產能規劃多數已被預訂;2026 年資本支出約 405 億元、95% 投入生產設備;高雄廠月產能由 15K 擴至 24K。公司直指主因為「主要記憶體原廠將資本支出轉向 HBM 與 DDR5,造成 DDR4、利基型 DRAM 與 2D NAND 供給收縮,推升成熟製程記憶體價格」。南亞科 4 月營收創單月歷史新高,亦印證 ASP 上行趨勢。籌碼面隱憂則來自部分長期持股者獲利了結:聯發(1459)出清南亞科 1,500 張、中環處分 1,420 張,後續觀察籌碼是否續向投信法人手中移轉。

4. 鴻海法說「利多出盡」:Q1 EPS 3.56 元創同期高、CPO 交換機 Q3 量產

鴻海於 5/14 下午法說會公布 Q1 合併營收 2 兆 1,195.33 億元、年增 29%;稅後純益 499.19 億元,季增 10%、年增 19%;EPS 3.56 元創同期新高;毛利率 6.18%、營業淨利率 3.57%、淨利率 2.36% 三率三升。執行長蔣集恆強調「期待大象繼續跳舞」,AI 伺服器全年出貨倍增、800G 以上交換機全年倍增、CPO 交換機 Q3 量產、全年達萬台規模;資本支出年增逾 3 成。看好 AI 投資規模將破 1 兆美元。

然而股價反向走弱 2.59% 至 244.5 元、外資砍超逾 2 萬張,呈現典型「利多出盡」格局——盤中先漲後跌、量能不大,反映多頭預期已充分反映於股價。鴻海下游 PCB/載板供應商當日亦同步承壓(南電 -3.75%、欣興 -1.23%、臻鼎-KY -1.36%)。後續觀察:(1)CPO 交換機 Q3 量產進度與毛利率貢獻;(2)AI 機櫃 Q2 季增高雙位數的訂單兌現;(3)下游 PCB/載板族群何時重啟價量。專家看多明日有望反彈。

5. 美股總經雙重考驗:華許接掌 Fed、PPI 飆升、伊朗戰爭延燒推升能源風險

美國週三同日出現兩項關鍵總經事件。第一,參議院以 54 票贊成、45 票反對確認華許(Kevin Warsh)接任聯準會主席,這是史上最具黨派分歧的 Fed 主席任命案,僅一位民主黨參議員(賓州的 Fetterman)跨黨投下贊成票;華許將於 5/15 接替鮑爾,首場政策會議為 6/16-17。市場目前幾乎完全排除年內降息可能,CME FedWatch 顯示 6 月維持利率不變的機率約 97%。第二,4 月 PPI 月增 1.4%、創 2022 年 3 月以來最大單月升幅,年增率 6%、創 2022 年 12 月以來最高,遠高於市場預期,與此前已偏高的 CPI 形成共振。

通膨壓力之所以難解,根源在伊朗戰爭與荷莫茲海峽封鎖。OPEC 同日下修 2026 年全球石油需求增長預測(從 138 萬桶/日下修至 117 萬桶/日)、沙烏地阿拉伯 4 月原油產量暴跌至 631.6 萬桶/日、創 1990 年以來新低;自 2/28 以來累計減產達 42%。IEA 警告今年全球供給恐無法滿足需求。波士頓聯準銀行總裁柯林斯明確釋出鷹派訊號:「超過五年的高通膨,已讓我對再次忽視供給衝擊失去耐心」,並暗示若戰爭持續升息亦不排除。儘管如此,美股當日「躲進 AI 題材」:標普與那指雙雙改寫歷史新高、費半勁揚 2.57%。後續觀察:(1)華許接任後是否真的能在通膨環境下兼顧 Fed 獨立性與政治壓力;(2)荷莫茲海峽是否進一步惡化(傳出沙烏地祕密軍事打擊伊朗、美伊新一輪談判進度)。

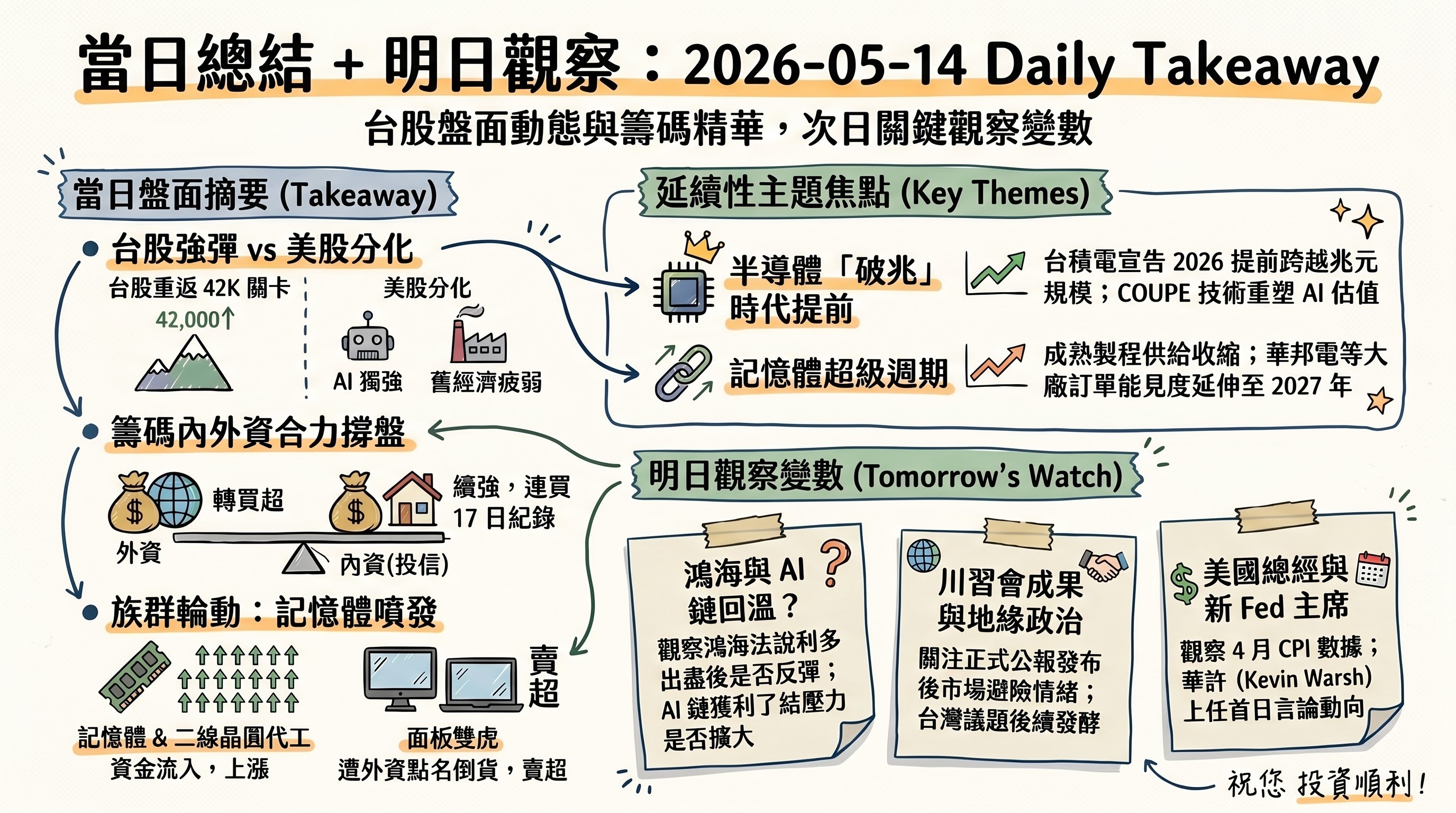

六、當日總結

盤面: 台股當日由跌轉漲,盤中曾大漲逾 800 點重返 42K,終場上漲 377.25 點收 41,751.75 點、漲幅 0.91%、成交 12,585.91 億元。領漲族群為記憶體與晶圓代工二線(華邦電 +9.84%、聯電 +9.76%、南亞科 +6.23%),權值高價股則尾盤承壓(聯發科 -2.58%、鴻海法說後 -2.59%),面板雙虎遭外資點名倒貨重摔(群創 -5.60%、友達 -3.22%)。對比美股前一日(5/13)標普與那指雙創歷史新高、費半勁揚 2.57%——但道瓊小跌 0.14%,呈現「AI 獨強、舊經濟疲弱」的內部分化。

籌碼: 三大法人由賣轉買 175.27 億元,外資終止連 4 賣轉為買超 45.43 億元(被解讀為認錯回補意味),投信續創連買 17 日、單日買超 142.48 億元為內資撐盤主力,自營商持續賣超 12.63 億元。融資餘額連 3 增、融券餘額連增 5 日,多空分歧訊號鮮明,整體偏多但動能不齊。

主題焦點: 後續延伸性最強的主題有二。其一是台積電技術論壇宣告半導體市場提前破兆、COUPE 接棒 CoWoS——這條主軸將直接重塑 AI 供應鏈估值錨點。其二是記憶體超級周期:群聯 4 月 EPS 34.56 元、華邦電訂單看至 2027 年的基本面驗證,配合主要原廠資本支出轉向 HBM/DDR5 造成成熟製程供給收縮的結構性敘事,可能是未來數季最持續的資金主軸。

明日觀察: (1)鴻海法說後是否反彈、AI 供應鏈整體獲利了結是否擴大;(2)川習會具體成果公報與台灣議題後續發酵、避險潮是否再起;(3)美 4 月 CPI 數據、華許 5/15 正式接任 Fed 主席後首日言論;(4)記憶體族群價量能否延續、外資對面板雙虎的態度是否轉向。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com