股市 Overview — 2026-04-30(週四)

最近交易日: 2026-04-30(週四)

一、台股大盤摘要

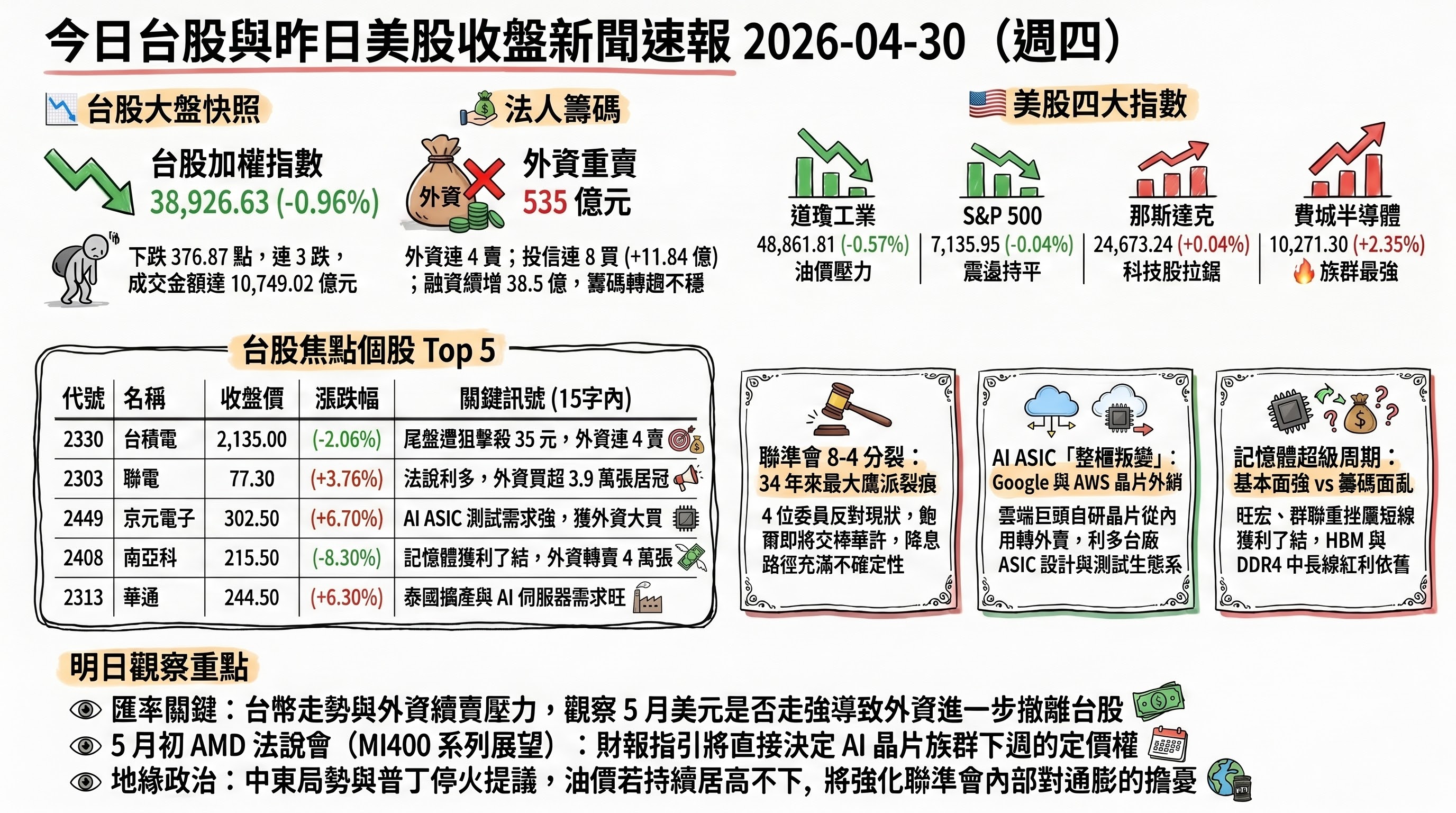

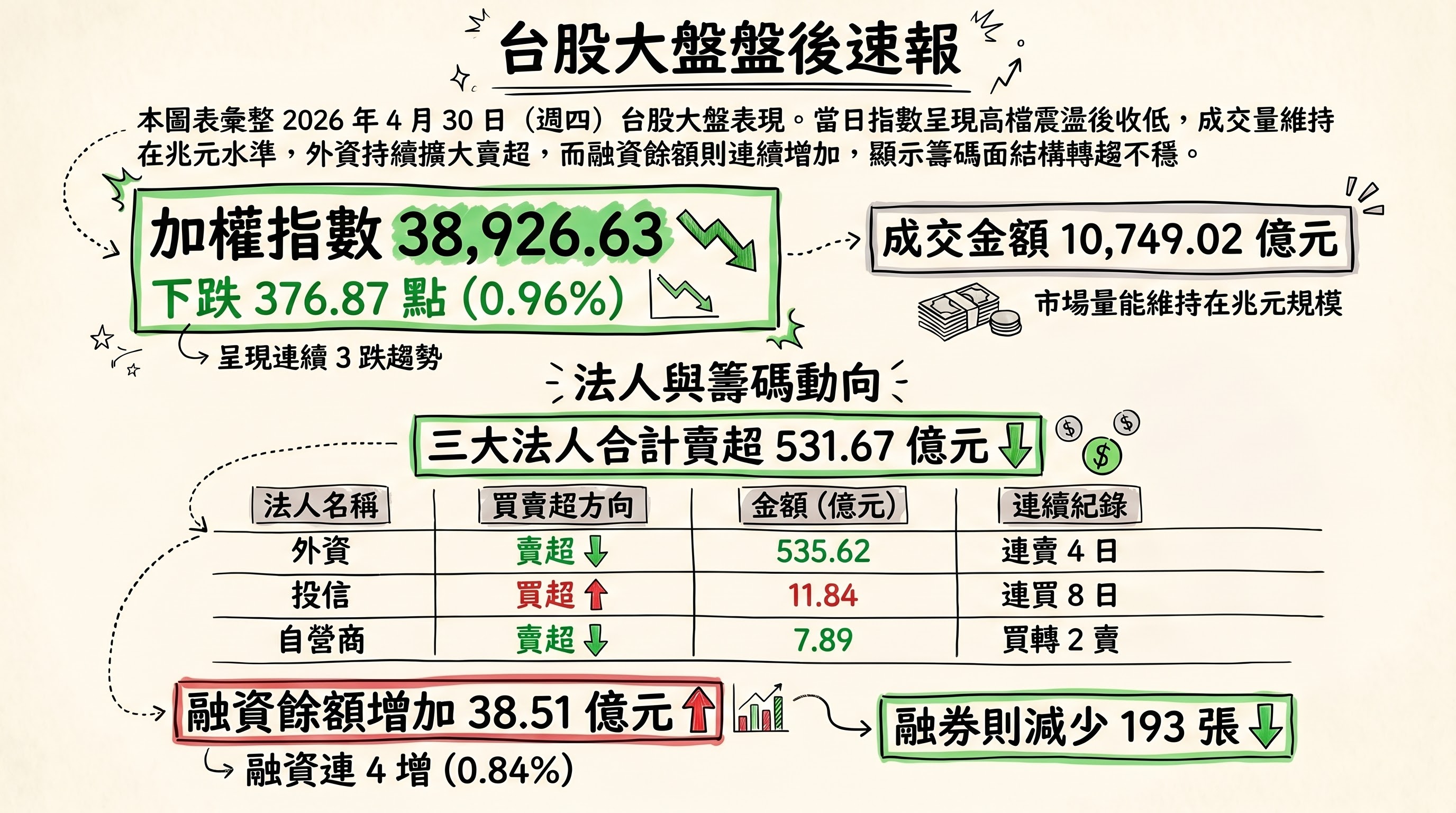

加權指數收盤: 38,926.63 點,下跌 376.87 點(-0.96%)

成交金額: 10,749.02 億元

指數趨勢: 連 3 跌

三大法人買賣超(億元):

- 外資賣超 535.62 億元(連賣 4 日)

- 投信買超 11.84 億元(連買 8 日)

- 自營商賣超 7.89 億元(買→2 賣)

- 合計賣超 531.67 億元(連賣 4 日)

融資融券:

- 融資餘額增加 38.51 億元(0.84%,連增 4 日)

- 融券餘額減少 193 張(-0.10%,連 4 增→減)

二、台股焦點個股

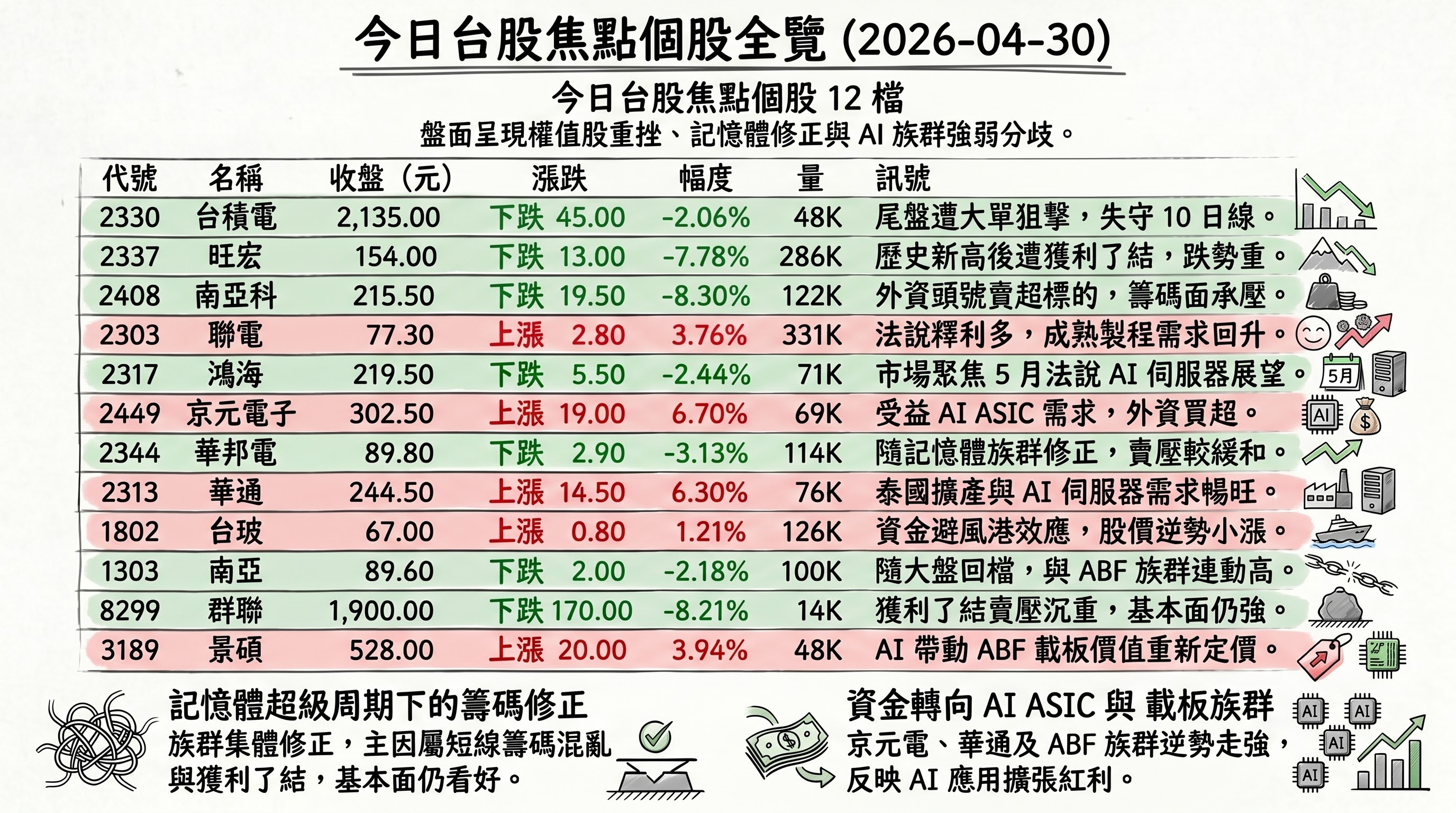

1. 2330 台積電

- 收盤 2,135.00 元,下跌 45.00(-2.06%)

- 成交量: 48,745 張

新聞綜合: 台積電今日尾盤再遭大單狙擊,最後一盤殺 35 元拖累大盤殺尾盤,連續多日尾盤遭外資出脫,本周累計遭倒貨 7.8 萬張、今日單日賣超 2.1 萬張,以收盤價估算金額逾 453 億元。盤中曾隨美股費半大漲反彈至 2,215 元,惟尾盤回測 10 日線 2,121 元支撐失守。籌碼面外資連 4 賣為主因,搭配台幣轉貶與油價走高的環境壓力,分析師指出短線指數上攻空間受限,且融資增速過快使整體籌碼結構轉趨不穩。市場焦點轉向 5 月初 AMD 與 5 月下旬輝達財報,在此之前神山仍可能維持高檔震盪。

2. 2337 旺宏

- 收盤 154.00 元,下跌 13.00(-7.78%)

- 成交量: 286,771 張

新聞綜合: 旺宏盤中曾衝上 176 元歷史新高,但隨即遭遇強勁調節賣壓,終場跌幅超過 7%,外資單日調節 1.78 萬張,是當日記憶體族群跌勢的代表之一。本周稍早隨記憶體超級周期題材狂飆(週漲 16.67%),今日獲利了結賣壓集中湧現。記憶體族群整體承壓,旺宏、南亞科、華邦電、力積電、群聯、威剛全面收黑,反映外資從記憶體題材轉而調節大型權值股的籌碼換手;然多數法人仍維持基本面看好觀點,本日修正主因為短線籌碼結構問題而非基本面轉壞。

3. 2408 南亞科

- 收盤 215.50 元,下跌 19.50(-8.30%)

- 成交量: 122,587 張

新聞綜合: 南亞科為今日外資頭號賣超標的,外資終結連 3 買轉為大幅倒貨 4.13 萬張,居當日外資賣超榜首,跌幅超過 8%。盤中報導指出記憶體族群「雖然基本面良好,但台股籌碼面卻愈發混亂,操作難度明顯升高」,反映本波修正屬籌碼面壓力而非產業基本面反轉。週線仍上漲 4.61%,凸顯本波記憶體題材自相對低基期推升後,獲利了結壓力相當沉重。後續觀察外資是否持續調節記憶體族群,以及記憶體合約價談判進度。

4. 2303 聯電

- 收盤 77.30 元,上漲 2.80(3.76%)

- 成交量: 331,571 張

新聞綜合: 聯電盤中一度站上 80 元、終場收漲 3.76%,是當日成熟製程代工族群最強勢標的,並獲外資加碼 3.92 萬張,買超金額居全台股之冠並呈連 2 買。動能來自昨日法說會利多釋放:「22 奈米成獲利金雞母、8 吋與 12 吋出貨顯著成長」,凸顯成熟製程在 AI 周邊(電源管理、PMIC、顯示驅動 IC)需求帶動下的結構性回升。在台積電遭調節的同時,外資資金明顯轉向二線晶圓代工,成為盤面少數逆勢標的。

5. 2317 鴻海

- 收盤 219.50 元,下跌 5.50(-2.44%)

- 成交量: 71,769 張

新聞綜合: 鴻海公告將於 5 月 14 日召開 2026 年第一季線上法人說明會,市場將聚焦 AI 伺服器營收占比、GB300/B300 平台出貨與利潤率指引。今日股價隨大型權值股與整體電子族群同步回檔,週線亦小跌 0.90%,惟 4 月以來累積漲幅仍可觀,本日修正屬於外資調節大型權值股的整體環境影響,個股無重大利空。後續觀察 5 月法說 AI 伺服器毛利率變化與機櫃整合(rack-scale)出貨節奏。

6. 2449 京元電子

- 收盤 302.50 元,上漲 19.00(6.70%)

- 成交量: 69,572 張

新聞綜合: 京元電子盤中爆量走揚,外資同步買超 2.50 萬張,並登上「上市外資及陸資買超排行前 20 名」,為今日測試代工族群焦點。動能反映 AI 晶片測試需求持續強勁,受惠輝達 GB 系列、AMD MI 系列以及自研 ASIC(Google TPU、AWS Trainium)測試訂單湧入。終場漲幅 6.70%,週線同步收漲 5.77%,量能與股價同步走強,籌碼面健康。後續觀察 AI ASIC 自研晶片需求對測試代工的長期挹注。

7. 2344 華邦電

- 收盤 89.80 元,下跌 2.90(-3.13%)

- 成交量: 114,825 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。從股價表現觀察,華邦電隨記憶體族群同步承壓收黑,跌幅 3.13%,相對旺宏、南亞科、群聯的兩位數跌幅相對緩和,週線仍微幅收漲 1.81%。記憶體族群整體呈現外資調節壓力,需留意下周外資是否延續賣超。

8. 2313 華通

- 收盤 244.50 元,上漲 14.50(6.30%)

- 成交量: 76,970 張

新聞綜合: 華通公告代子公司 COMPEQ (THAILAND) CO., LTD. 購買機器設備,反映泰國產能擴張與 AI 伺服器主板需求持續暢旺。今日股價收漲 6.30%,週線同步大漲 13.99%,為當日 PCB 族群強勢代表。市場資金延續對 AI 伺服器主板與 ABF 載板族群的偏好,盤面亦有臻鼎-KY 漲停、欣興、南電同步走強的整體 PCB 強勢氛圍。後續觀察泰國新產能稼動率與 AI 訂單能見度。

9. 1802 台玻

- 收盤 67.00 元,上漲 0.80(1.21%)

- 成交量: 126,469 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。台玻在傳產類股中收漲 1.21%,週線小漲 3.08%,量能持穩。在電子權值股遭調節的氛圍下,部分傳產股呈現資金避風港效應,惟漲幅有限。

10. 1303 南亞

- 收盤 89.60 元,下跌 2.00(-2.18%)

- 成交量: 100,895 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。塑化龍頭南亞與 ABF 載板族群(南電)連動受市場關注,惟今日股價隨大盤同步回檔,跌幅 2.18%,週線仍上漲 4.31%。本波塑化股的反彈題材主要與 ABF 載板族群(南電首登千元)的資產價值重估有關。

11. 8299 群聯

- 收盤 1,900.00 元,下跌 170.00(-8.21%)

- 成交量: 14,479 張

新聞綜合: 群聯隨記憶體族群同步重挫,跌幅超過 8%,與南亞科、旺宏並列今日記憶體跌幅前段班,惟週線仍維持 13.10% 漲幅,凸顯本波修正屬獲利了結賣壓而非基本面轉弱。盤後分析師觀點指出,記憶體族群「雖然基本面良好,但台股籌碼面卻愈發混亂」,操作難度明顯升高,是本波調節壓力的核心特徵。後續觀察 NAND 控制 IC 報價與企業級 SSD 需求變化。

12. 3189 景碩

- 收盤 528.00 元,上漲 20.00(3.94%)

- 成交量: 48,242 張

新聞綜合: 景碩為當日 ABF 載板族群焦點之一,盤後焦點報導點名「ABF 族群大漲,欣興、南電、臻鼎-KY 收漲停,景碩漲 3.94%,南電首登千元關卡」,反映 AI 伺服器與高階 GPU 對 ABF 載板的長期需求被市場重新定價。當日大盤雖收黑,景碩仍逆勢收漲;惟週線僅小漲 0.38%,顯示本波 ABF 題材是當日才真正啟動的族群輪動,與記憶體族群的籌碼換手呼應。

13. 2489 瑞軒

- 收盤 42.10 元,上漲 0.10(0.24%)

- 成交量: 108,520 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。瑞軒今日小漲 0.24%,量能維持 10.85 萬張屬熱門排行水準,週線收漲 9.35%,反映本波熱門題材股輪動下的散戶交投熱度。

14. 6147 頎邦

- 收盤 163.00 元,上漲 5.00(3.16%)

- 成交量: 91,846 張

新聞綜合: 頎邦公告 2026 年第 1 季合併財報經董事會決議:累計營業收入 57.56 億元、營業毛利 13.50 億元、稅後淨利 4.37 億元、EPS 0.59 元。財報釋出後股價收漲 3.16%,週線大漲 12.41%,反映 COF 驅動 IC 封測產能利用率回升以及在 AI 伺服器周邊封裝需求的延伸效應。後續觀察第二季營收動能與毛利率走勢。

15. 3260 威剛

- 收盤 436.00 元,下跌 19.00(-4.18%)

- 成交量: 37,030 張

新聞綜合: 威剛隨記憶體族群同步收黑,跌幅 4.18%,相對旺宏、南亞科、群聯約 8% 的跌幅相對溫和。盤中分析點出「記憶體族群延續盤中走勢一路下跌,群聯、南亞科跌幅超過 8%,威剛下跌 4%」,反映本波獲利了結賣壓全面性湧出。週線仍維持 9.00% 漲幅,本波修正主因為籌碼面而非基本面。

16. 1785 光洋科

- 收盤 165.50 元,下跌 8.50(-4.89%)

- 成交量: 52,760 張

新聞綜合: 光洋科公告 2026 年第 1 季財務報告董事會將於 5 月 8 日召開。今日股價收跌 4.89%,惟週線仍漲 13.36%,本波貴金屬回收概念股獲市場關注後出現獲利了結賣壓。後續觀察財報釋出後的市場反應,以及金價、銀價走勢對營運毛利率的影響。

17. 6770 力積電

- 收盤 51.90 元,下跌 1.60(-2.99%)

- 成交量: 93,645 張

新聞綜合: 當日該股於蒐集來源中無相關新聞(盤中報導僅提及力積電屬記憶體族群同步收黑名單)。力積電今日跌幅 2.99%,相對其他記憶體族群(旺宏、南亞科、群聯約 8% 跌幅)相對緩和,週線收跌 1.89%。本波本身漲勢有限,故獲利了結壓力較輕。

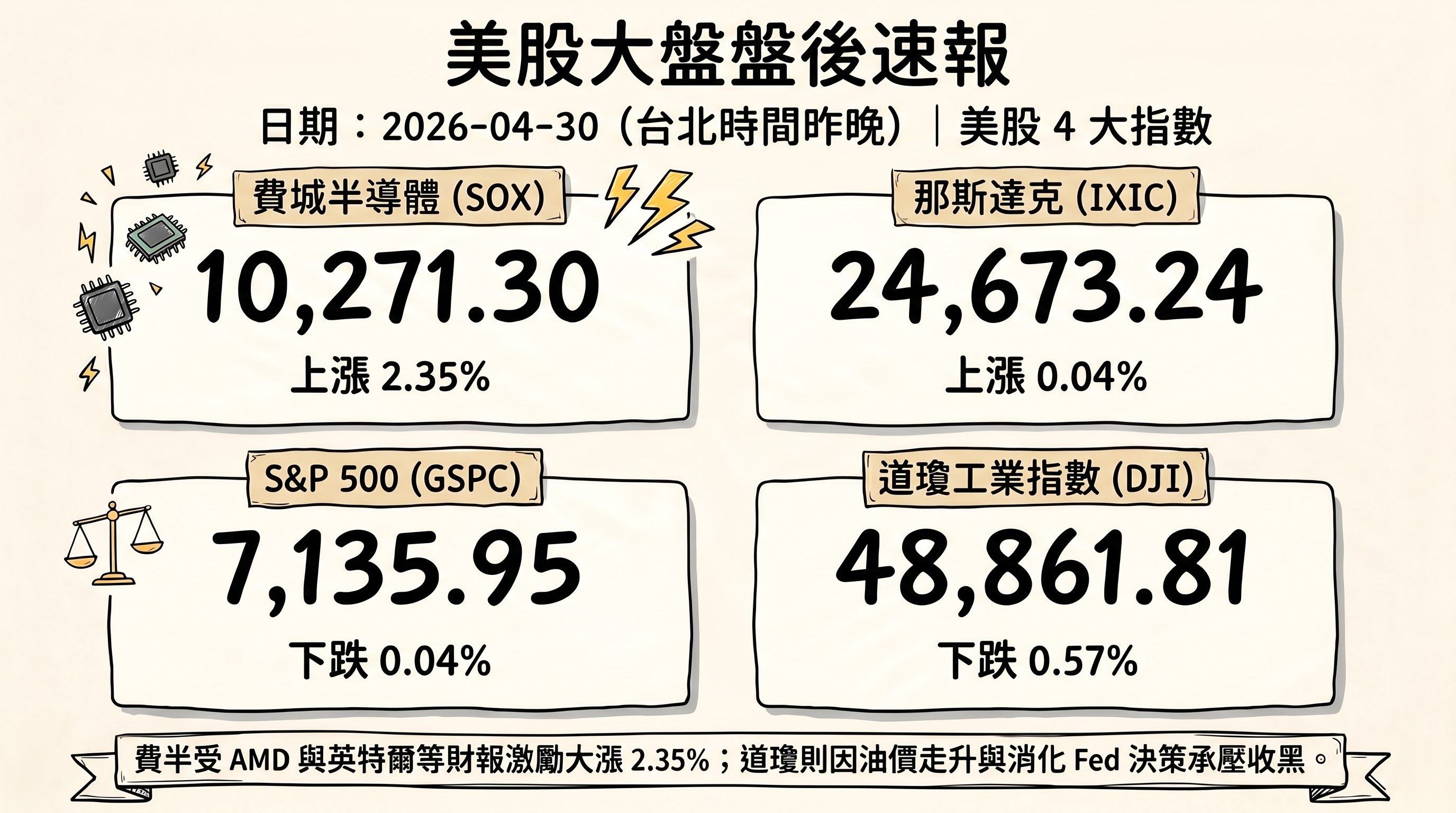

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)下跌 0.57%,收 48,861.81 點

- S&P 500 下跌 0.04%,收 7,135.95 點

- 那斯達克上漲 0.04%,收 24,673.24 點

- 費城半導體上漲 2.35%,收 10,271.30 點

道瓊承壓主因為油價走升與市場消化聯準會決策;費半逆勢大漲則反映半導體族群在 AMD、英特爾、高通等個股財報激勵下強勢表現。

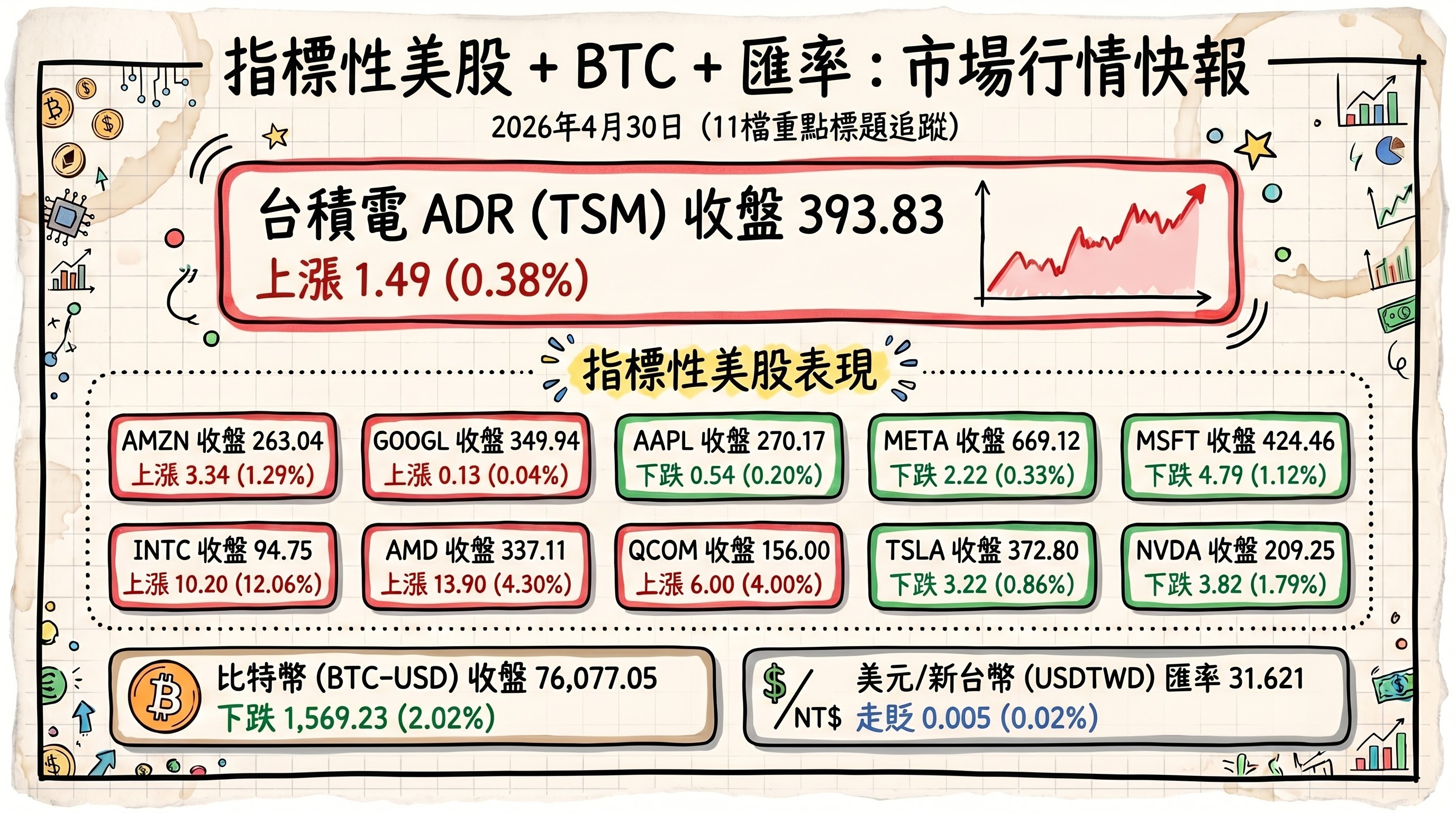

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果(AAPL) | 270.17 | 下跌 0.54 | -0.20% |

| 微軟(MSFT) | 424.46 | 下跌 4.79 | -1.12% |

| 亞馬遜(AMZN) | 263.04 | 上漲 3.34 | 1.29% |

| Meta(META) | 669.12 | 下跌 2.22 | -0.33% |

| 特斯拉(TSLA) | 372.80 | 下跌 3.22 | -0.86% |

| Alphabet(GOOGL) | 349.94 | 上漲 0.13 | 0.04% |

| 輝達(NVDA) | 209.25 | 下跌 3.82 | -1.79% |

| AMD | 337.11 | 上漲 13.90 | 4.30% |

| 英特爾(INTC) | 94.75 | 上漲 10.20 | 12.06% |

| 高通(QCOM) | 156.00 | 上漲 6.00 | 4.00% |

| 台積電 ADR(TSM) | 393.83 | 上漲 1.49 | 0.38% |

| 比特幣(BTC-USD) | 76,077.05 | 下跌 1,569.23 | -2.02% |

| 美元/新台幣(USDTWD) | 31.621 | 走貶 0.005 | -0.02% |

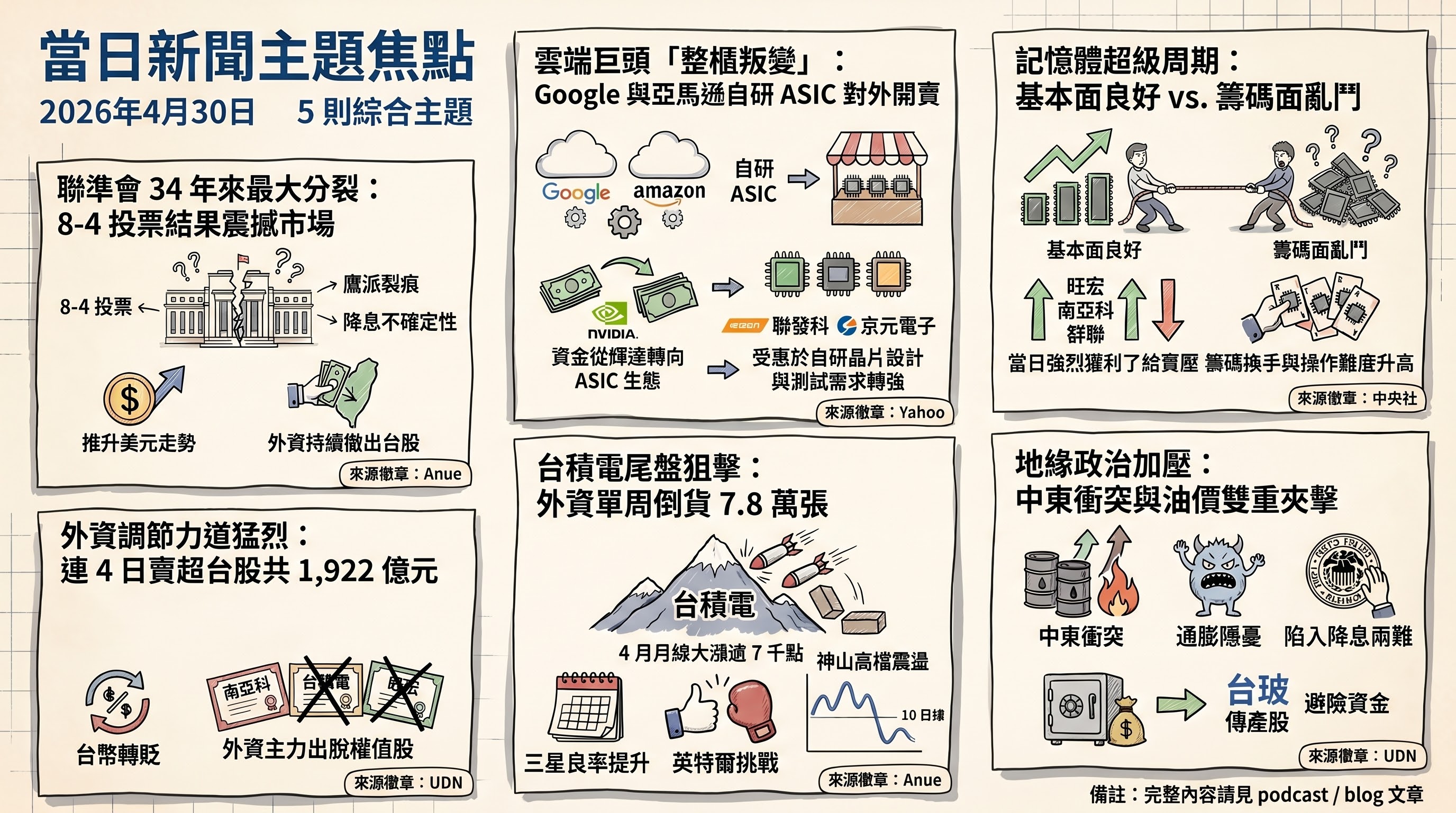

五、重點新聞回顧(主題焦點)

1. 聯準會 4 月利率會議 8-4 分裂:30 多年來最大鷹派裂痕,鮑爾「最後一場」交棒在即

聯準會 4 月會議如預期將聯邦資金利率維持在 3.5%-3.75% 區間,惟投票結果出現罕見裂痕。8 位委員支持維持利率,但有 4 位委員投下反對票,形成近 34 年來少見的局面(前次 1992 年 10 月):1 位(米蘭,Stephen Miran)主張立即降息 1 碼,另 3 位則同意不變但反對聲明中的偏寬鬆措辭。值得注意的是,去年偏鴿派的 Waller 理事此次站在「按兵不動」一方,反映通膨擔憂上升(油價走高、就業未顯著惡化)。鮑爾在記者會表態這可能是他最後一場會議,並對接班人華許(Kevin Warsh)表達祝福,惟鮑爾將續任理事至調查程序結束,等同延後共和黨主導的人事重組節奏。

對台股影響為間接但重要:聯準會分裂訊號使「上半年降息空間」高度不確定,美元走勢與台幣匯率成為外資操作核心變數,與本日外資連 4 賣台股(合計 1,922 億元)形成因果鏈。盤後分析師明確指出「下周外資是否延續賣超,仍需視美元走勢與台幣匯率的變動而定」。後續觀察 6 月 16-17 日華許主持的首場 FOMC,以及華許推動的「制度改革」議程(縮小資產負債表、減少前瞻指引、可能取消點陣圖)。

2. 雲端巨頭自研 AI ASIC「整櫃叛變」:Google TPU、AWS Trainium 從內用走向外賣,台廠 ASIC 設計與測試代工同步受惠

Google Alphabet 與亞馬遜本周分別在財報與發言中正式宣告:自研 AI 晶片將從「雲端內部使用」轉向「實體機櫃對外銷售」。Google 母公司確認開始向外部客戶直接銷售 TPU;亞馬遜執行長賈西指出,2 年內將對外販售 Trainium 訓練晶片整櫃機種,等同「亞馬遜轉型為晶片公司」。這是輝達在 AI 加速器市場「最強客戶集體叛變」的關鍵時點,也直接呼應台積電 ADR 在費半 2.35% 漲幅中僅微漲 0.38%、輝達單日跌 1.79% 的盤面分歧訊號 — 資金開始從輝達「單一供應商溢價」分散到 ASIC 生態。

對台廠的雙面影響在當日已具象化。受惠面:聯發科法說會釋出強烈訊號,AI 加速器 ASIC 今年營收貢獻從 10 億美元上修至 20 億美元(年增 100%),並預估 2027 年 AI ASIC 整體市場(TAM)將達 700 至 800 億美元,目標市佔率 10-15%;京元電子今日外資買超 2.50 萬張、股價漲 6.70%,反映 ASIC 測試代工訂單明確湧入。觀察重點:AI ASIC 生態(Broadcom、Marvell、聯發科)對輝達 GPU 訂單的實質取代速度,以及台積電作為所有路徑共同代工方的訂單組合變化(GPU vs ASIC 比重)。

3. 記憶體超級周期辯論升溫:基本面強、籌碼面亂的撕裂行情

當日記憶體族群出現劇烈震盪:旺宏盤中創 176 元歷史新高後重挫收跌 7.78%、南亞科收跌 8.30%、群聯收跌 8.21%、威剛跌 4.18%。但分析師明確點出「記憶體族群雖然基本面良好,但台股籌碼面卻愈發混亂,操作難度明顯升高」,本波修正屬獲利了結賣壓而非基本面轉弱 — 多檔週線仍維持兩位數漲幅(旺宏週漲 16.67%、群聯週漲 13.10%、威剛週漲 9.00%)。外資籌碼動向尤其值得警惕:南亞科從「連 3 買」一日翻轉為單日倒貨 4.13 萬張、旺宏遭調節 1.78 萬張,這種急轉彎反映短線資金撤出而非長線觀點轉變。

產業基本面層面,2026 年是 AI 驅動記憶體超級周期的中段,HBM 已被三大原廠(SK Hynix、Samsung、Micron)銷售至 2027-2028 年,TrendForce 預估 Q1 2026 一般型 DRAM 合約價季漲 55-60%、NAND 33-38%;Micron 已退出消費型 Crucial 業務全力供應企業 AI 客戶;Samsung 將於 2026 年 6 月終止 MLC NAND 量產。這對台廠 DDR4 利基型 DRAM 龍頭南亞科(國際大廠退出留下市場)、利基型記憶體華邦電(高溢價 DDR4),以及 NAND 控制 IC 群聯(NAND 報價結構性走高)形成中長線結構性紅利。後續觀察:5 月各家原廠 Q2 合約價談判結果、外資是否在中長線籌碼回補,以及大盤情緒對籌碼面的影響。

4. 台積電製程與外資籌碼雙重壓力:A13 路線圖、4 月「史上最強月線」與獲利了結

台積電當日拖累大盤的「尾盤狙擊」連續多日上演,今日最後一盤再殺 35 元至 2,135 元、單日跌 2.06%、外資再賣 2.1 萬張,本周累計遭倒貨 7.8 萬張、賣超金額逾 453 億元。然而本月(4 月)台股加權指數仍大漲 7,203.64 點,創史上最強月線漲點紀錄;台積電亦曾於本周觸及 2,180 元、ADR 同步在 4 月底反彈至 393.83 美元歷史相對高位。籌碼面壓力主要來自三條主線:(1)金管會放寬台股基金與主動式 ETF 投資台積電持股上限至 25% 的政策利多已被市場消化,(2)台幣短線轉貶推升外資匯出動機,(3)券商不限用途質押借款額度滿額,內資後續銀彈轉趨有限。

更深層的脈絡是製程競爭結構正在重塑:三星 4 奈米良率傳達 80%、英特爾股價單日大漲 12.06%(暗示市場對 14A/Foundry 進度的重新定價)、ASML High-NA EUV 採用節奏調整 — 這些都對台積電「先進製程獨佔溢價」帶來邊際衝擊。後續觀察:5 月初 AMD 法說(MI400 系列訂單能見度)、5 月下旬輝達法說(Rubin 平台 HBM4 與 Vera Rubin Foundry 配置)、台積電 ADR 美元計價的相對表現,以及外資是否因台幣 5 月可能轉貶的研判(4 月升逾 3 角後)持續調節。

5. 中東地緣政治與油價:聯準會「兩難」與企業成本壓力

中東衝突延燒對市場的影響已從「事件性風險」轉為「結構性變數」。本日油價持續攀升,是道瓊下跌 0.57% 的主因之一,也是聯準會 4-1-3 結構分歧的根源 — 多位委員對「油價推升通膨」的擔憂壓過降息訴求。富邦金法說會明確示警「中東戰火、央行貨幣政策及關稅為當前經濟風險」,並提出戰事對全球實體經濟影響的四條傳導途徑。世界銀行最新預測 2026 年大宗商品價格將觸及四年來最高,呼應此一通膨壓力的中期性。

對台股的具體影響有三:(1)台幣轉貶削弱外資台股報酬率,加深賣壓,(2)油價高檔讓塑化、航運、紙業等傳產股出現避險買盤(台玻今日小漲 1.21%),(3)AI 與半導體的「結構性需求」與「短期估值修正」拉鋸 — 高估值個股(如記憶體、ABF 載板族群)容易在地緣風險升溫時遭遇集中性獲利了結。短期觀察:5 月初是否傳出俄烏停火(普丁提議 5 月 9 日停火)、伊朗革命衛隊內部權力動向、阿聯酋 5 月退出 OPEC 對油價結構的影響。

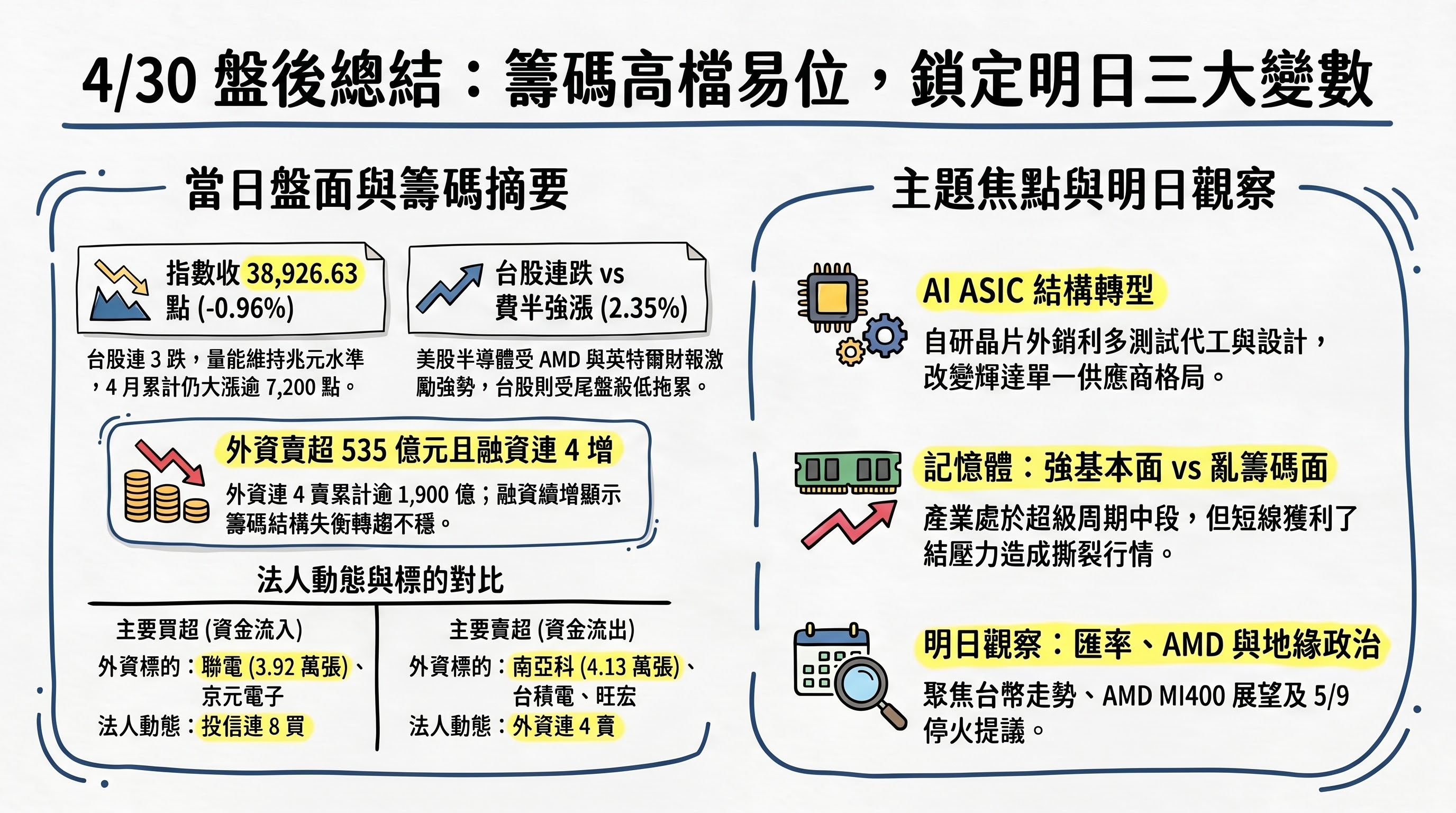

六、當日總結(takeaway)

盤面: 台股呈高檔震盪後尾盤殺低格局,加權指數收 38,926.63 點、跌 0.96%(連 3 跌),高低震盪 921 點,量能維持兆元水準(10,749.02 億元);4 月仍累計大漲 7,203.64 點寫下史上最強月線。美股則漲跌互見:道瓊承壓、費半因 AMD(4.30%)、英特爾(12.06%)、高通(4.00%)財報激勵獨秀大漲 2.35%,反映半導體族群內部的「ASIC vs 通用 GPU」分歧持續。

籌碼: 外資連 4 賣台股、單日重砍 535.62 億元,4 個交易日累計賣超 1,922 億元,主力出脫南亞科(4.13 萬張)、台積電(2.10 萬張)、旺宏(1.78 萬張);同時加碼聯電(3.92 萬張,居台股之冠)、京元電子(2.50 萬張)。投信連 8 買 11.84 億元、自營商小幅賣超。融資餘額連增 4 日(增 38.51 億元),與外資賣超形成籌碼面結構性失衡,分析師警示短線籌碼面轉趨不穩。

主題焦點: 兩個延伸性最高的主題為(1)AI ASIC 自研晶片走向外銷的結構轉變 — 直接利多聯發科、京元電子、矽智財與測試代工,但對台積電訂單組合與輝達 GPU 議價力形成中期變數;(2)記憶體超級周期的籌碼面修正 vs 基本面強勢的撕裂行情 — 短線壓力大、中長線結構紅利仍在。

明日觀察: (1)下周外資動向是否延續賣超,台幣匯率走勢與美元指數是核心變數;(2)5 月初 AMD 法說(MI400 系列展望)對 AI 晶片族群定價影響;(3)中東局勢與油價:普丁 5 月 9 日停火提議、阿聯酋 5 月退出 OPEC 的後續發展,將直接影響聯準會 6 月 FOMC 路徑判讀。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com