股市 Overview — 2026-05-18(週一)

最近交易日: 2026-05-18(週一)

一、台股大盤摘要

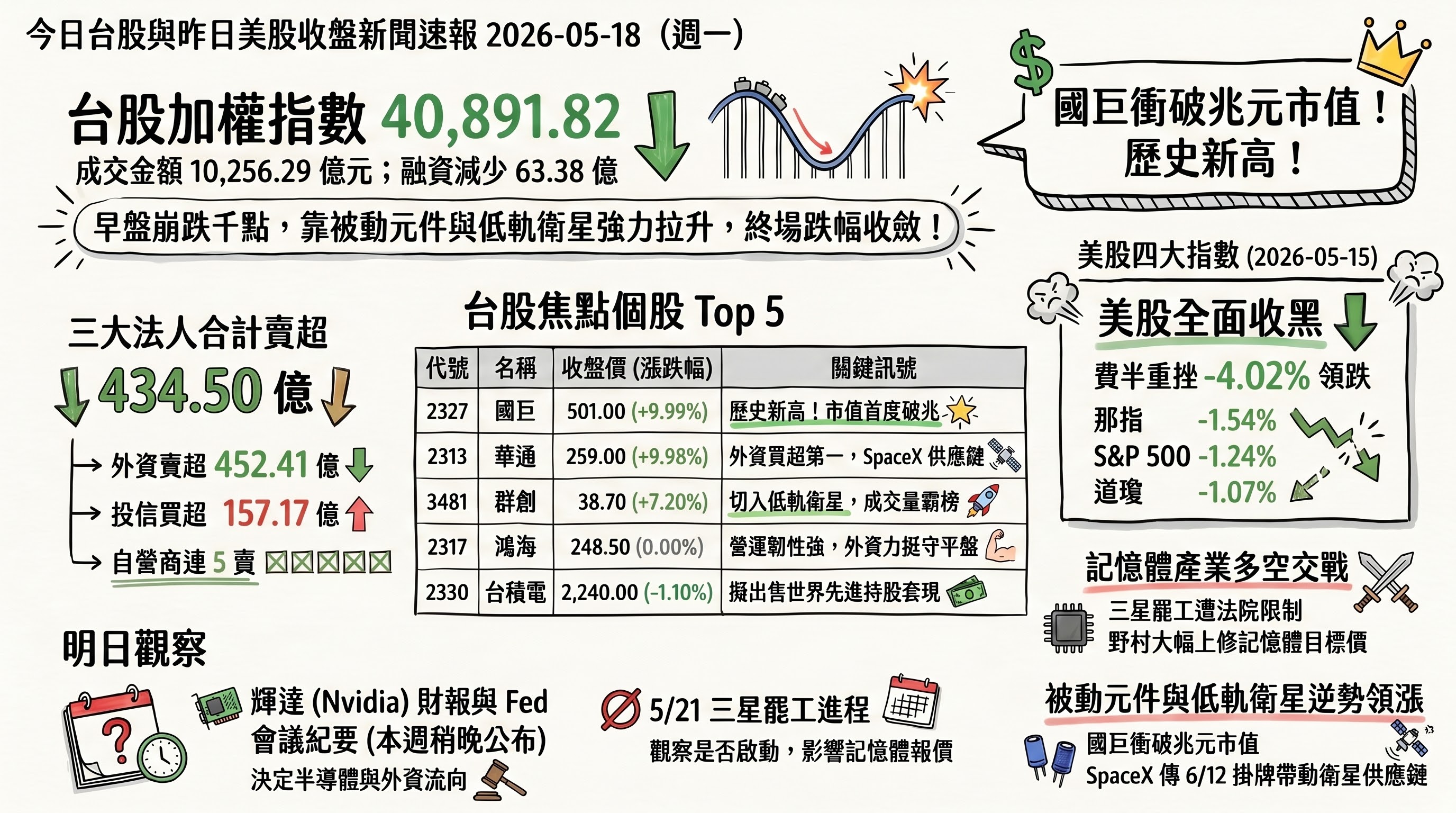

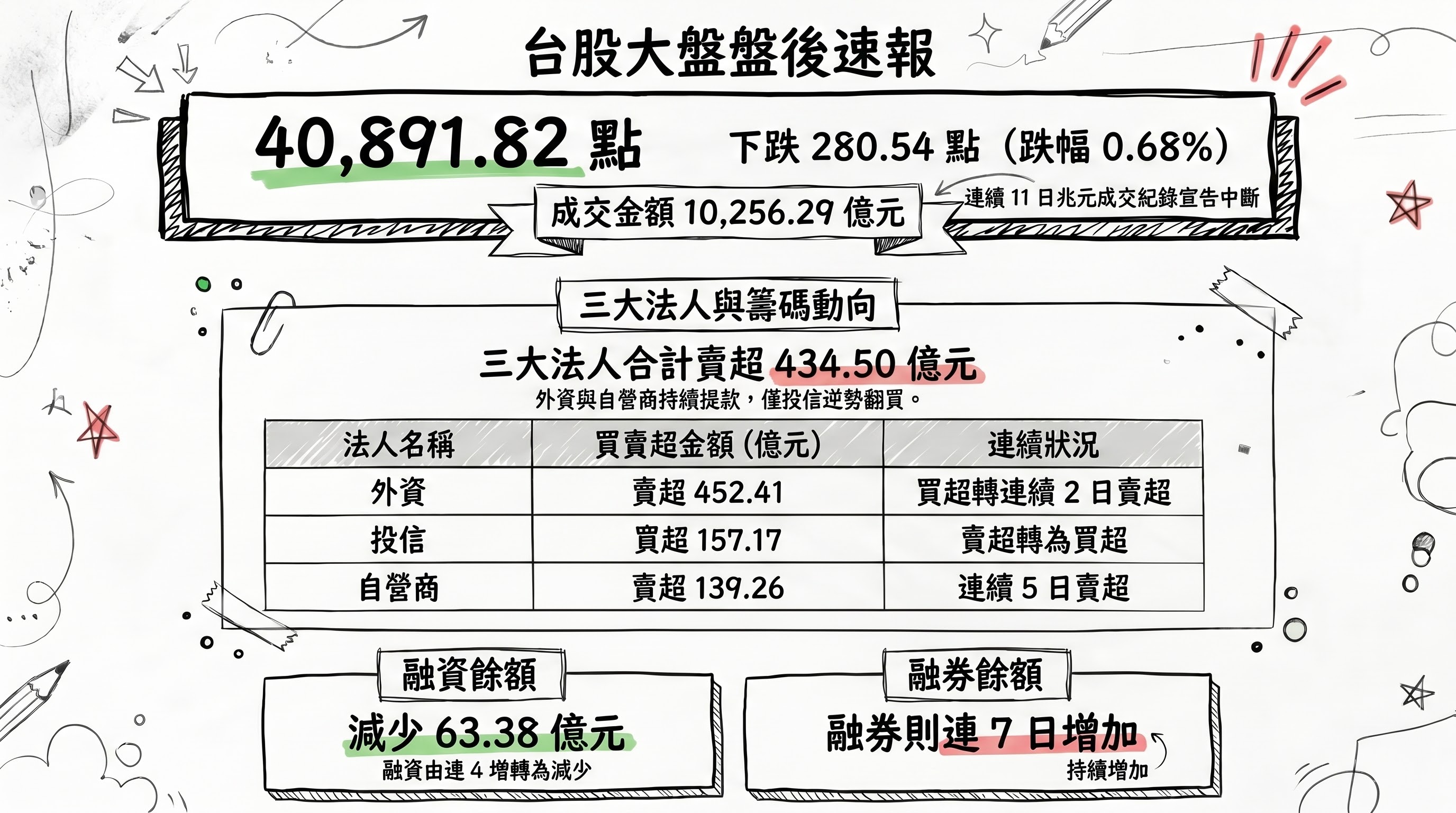

加權指數收盤: 40,891.82 點,下跌 280.54 點(-0.68%)

成交金額: 10,256.29 億元

三大法人買賣超(億元):

- 外資賣超 452.41 億元 (買→2賣)

- 投信買超 157.17 億元 (賣→買)

- 自營商賣超 139.26 億元 (連賣5日)

- 合計賣超 434.50 億元

融資融券:

- 融資餘額減少 63.38 億元(-1.27%,連4增→減)

- 融券餘額增加 2,647 張(1.16%,連增7日)

二、台股焦點個股

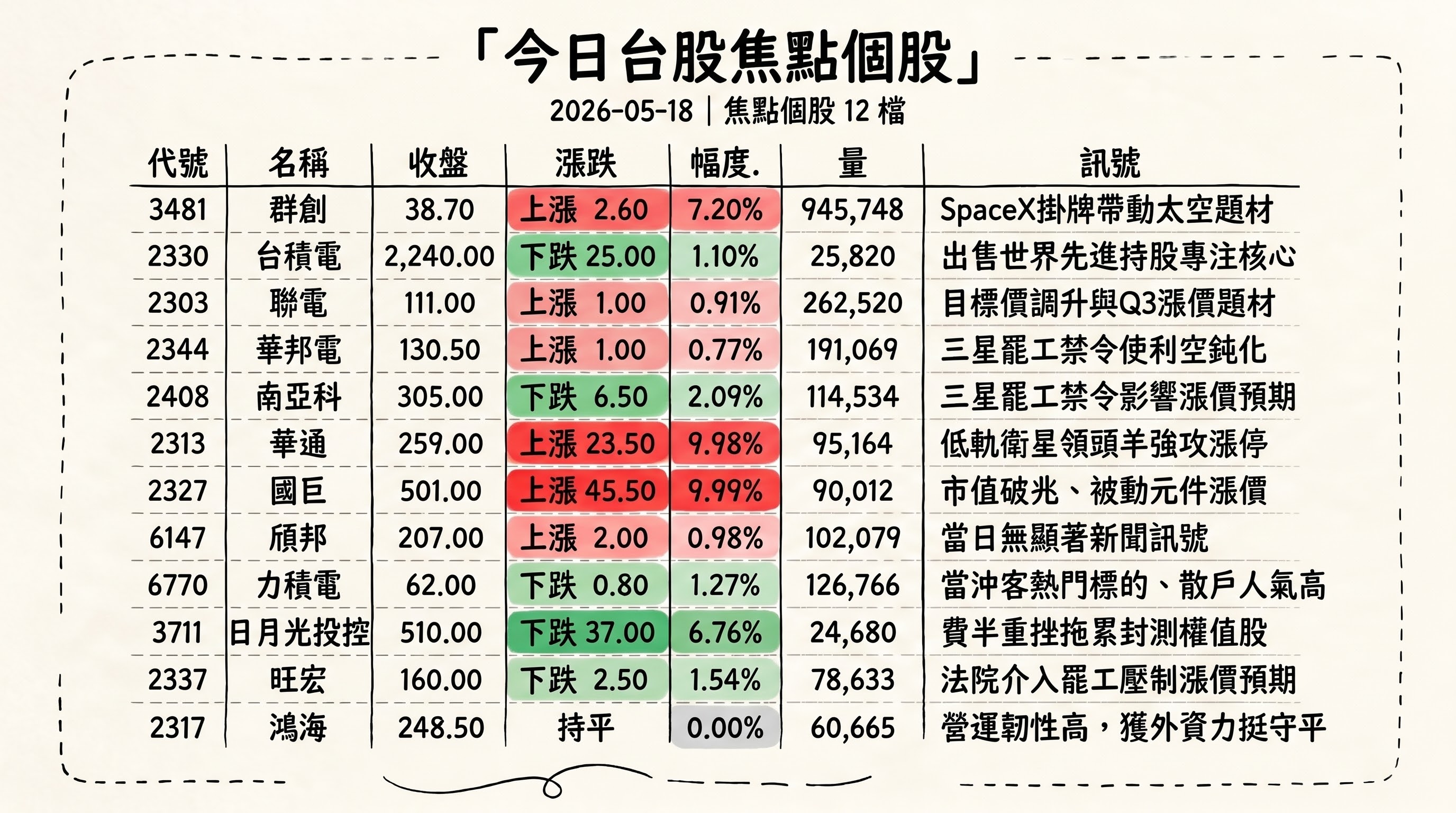

1. 3481 群創

- 收盤 38.70 元,上漲 2.60(7.20%)

- 成交量: 945,748 張

新聞綜合: 群創當日逆勢大漲 7.20%、單日成交 94.5 萬張霸榜熱門股,主要受 SpaceX 最快 6/12 掛牌題材帶動,市場資金湧入太空概念股,群創因切入 SpaceX 供應鏈受惠。當沖籌碼角度,群創在上週五一日內爆出 55.9 萬張現股當沖、當沖率 62.7% 居全市場第一,本日紅盤續攻顯示題材買盤仍強,但同時也意味著籌碼極度凌亂,後續需觀察 SpaceX 上市進程兌現程度。

2. 2330 台積電

- 收盤 2,240.00 元,下跌 25.00(-1.10%)

- 成交量: 25,820 張

新聞綜合: 台積電當日盤中最低殺至 2,215 元,終場收 2,240 元、跌幅 1.10%,市值降至 58.09 兆元。今日焦點訊息有二:一是台積電宣布計畫鉅額交易方式出售世界先進約 8.1% 持股(不超過 15.2 萬張),持股比率將由 27.1% 降至約 19%,依世界先進上週五收盤 176.5 元估算可套現逾 268 億元,公司強調此舉是為將資源專注於核心業務,但仍維持與世界先進的氮化鎵(GaN)製程授權及矽中介層代工合作。二是建商皇翔今年來累計交易台積電、台達電、南亞科、旺宏等四檔合計金額已突破 126 億元,遠超本業土地投資,反映台股 AI 行情吸引非傳統資金大舉介入。籌碼面外資上週累計賣超台積電 41,760 千股、單週持股市值蒸發 5,472 億元,本日股價回測月線後守穩。

3. 2303 聯電

- 收盤 111.00 元,上漲 1.00(0.91%)

- 成交量: 262,520 張

新聞綜合: 聯電當日不受台積電賣世界先進消息波及,逆勢開低走高收漲 0.91%,主因目標價遭多家券商上修至 120 元、加上 Q3 漲價題材延燒。值得注意的是,外資當日對聯電大砍 45,921 張,但本日股價仍能翻紅,顯示投信與短線買盤積極承接。聯電也是當日熱門當沖標的,當沖張數逾 20 萬張;同時公司股東會推出的史努比保溫瓶引發市場熱議,網路轉售價格喊到 888 元成為「夢幻逸品」。

4. 2344 華邦電

- 收盤 130.50 元,上漲 1.00(0.77%)

- 成交量: 191,069 張

新聞綜合: 華邦電早盤跟隨記憶體族群下殺逾 3%(南亞科一度跌逾 4%),主因三星電子史上最大規模罷工遭韓國水原地方法院踩剎車——法院責令工會須確保罷工不影響產量及原料受損,使原先對 DRAM/NAND 報價將進一步飆漲的預期打了折扣。不過華邦電盤中翻紅、終場收漲 0.77%,顯示低接買盤承接力道仍強。分析師指出,三星罷工最終全面停工機率仍低(可能僅做為談判籌碼),但短期記憶體股難免震盪。外資當日對華邦電賣超 19,138 張。

5. 2408 南亞科

- 收盤 305.00 元,下跌 6.50(-2.09%)

- 成交量: 114,534 張

新聞綜合: 南亞科當日跌 2.09% 至 305 元,是記憶體四雄中收盤跌幅最深者,盤中一度跌逾 4%,三星罷工法院禁令是首要利空。籌碼面有兩個觀察點:其一,建商皇翔 5/13~15 累計買進南亞科 1,150 張、金額約 3.7 億元;其二,光碟片廠中環本月分批處分南亞科共逾 2,500 張,獲利約 3,150 萬元,反映部分股東逢高調節。長線分析師仍正面看待,認為南亞科在台積電協助下已打入輝達記憶體供應鏈,建議拉回十日線或月線以下分批布局。

6. 2313 華通

- 收盤 259.00 元,上漲 23.50(9.98%)

- 成交量: 95,164 張

新聞綜合: 華通當日亮燈漲停鎖在 259 元、漲幅 9.98%,為當日最強勢個股之一,主因 SpaceX Starlink 衛星 HDI 板核心供應商身分加上 Amazon Kuiper 訂單,在低軌衛星板市佔率穩居龍頭,AI 光通訊模組(CPO)與蘋果新機題材同步發酵。外資逆勢買超華通 13,246 張、為當日外資買超第一名,反映法人對 SpaceX 6/12 掛牌題材的押注,市場目標價亦陸續調升至 300 元。基本面方面,公司去年 EPS 5.51 元,2026 年若能兌現 7.5-7.7 元預估,前瞻本益比約 30 倍,分析師認為在科技成長股中仍屬合理。

7. 2327 國巨*

- 收盤 501.00 元,上漲 45.50(9.99%)

- 成交量: 90,012 張

新聞綜合: 國巨當日亮燈漲停 501 元、漲幅 9.99%,刷新去年 8 月股票分割以來歷史新天價,總市值突破兆元大關達 1.04 兆元,正式成為台股第 16 家兆元級權值股。漲勢主軸是被動元件漲價接棒:日商村田接單出貨比攀升至 1.26 創近 5 年新高、累積訂單金額季增 33%;韓商三星電機預計自 6/1 起調漲積層陶瓷電容(MLCC)價格 20-30%;華新科自 1 月起調漲熱敏電阻 15-20%、壓敏電阻 20-25%;國巨核心鉭電容雖擴產近三成仍供不應求。盤後同步公告子公司國新投資將以 114 年度可分配盈餘辦理盈餘轉增資、發行新股 14,750,867 股,6/1 為增資基準日。被動元件族群禾伸堂、金山電、光頡、台嘉碩、大毅同步漲停。

8. 6147 頎邦

- 收盤 207.00 元,上漲 2.00(0.98%)

- 成交量: 102,079 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

9. 6770 力積電

- 收盤 62.00 元,下跌 0.80(-1.27%)

- 成交量: 126,766 張

新聞綜合: 力積電當日跟隨記憶體族群下挫 1.27%,盤中一度跌幅較大,三星罷工法院禁令使記憶體報價持續上揚預期打折是主因,外資當日對力積電賣超 18,226 張。當沖能量仍高、單日成交逾 12.6 萬張,與華邦電並列當沖客最熱門標的之一。公司股東會送出的「黃阿瑪的後宮生活」聯名圓珠筆紀念品意外爆紅,亦顯示散戶人氣未退。

10. 3711 日月光投控

- 收盤 510.00 元,下跌 37.00(-6.76%)

- 成交量: 24,680 張

新聞綜合: 日月光投控當日重摔 6.76%、跌破月線,為權值股中跌幅最深者之一,與台達電(-2.65%)、台光電(-2%)、鴻勁、金像電、廣達、創意等先進封裝及 AI 伺服器相關供應鏈同步走弱。費城半導體指數上週五重挫 4.02% 為直接導火線,加上短線漲多獲利了結賣壓集中,使 ABF 載板與封測族群面臨集體調節。

11. 2337 旺宏

- 收盤 160.00 元,下跌 2.50(-1.54%)

- 成交量: 78,633 張

新聞綜合: 旺宏當日跌 1.54%,跌幅相對其他記憶體股溫和,早盤一度與南亞科、華邦電同步下殺逾 4-5%、後跌幅收斂。題材面與華邦電相同,主要受三星罷工法院踩剎車衝擊記憶體漲價預期,但分析師認為長期 NAND 需求仍受 AI 資料中心與企業級 SSD 帶動,宜鼎 4 月 EPS 31.41 元、年增 583% 即是供需吃緊的縮影。籌碼上旺宏為當日熱門當沖標的,成交 7.9 萬張。

12. 2317 鴻海

- 收盤 248.50 元,持平(0.00%)

- 成交量: 60,665 張

新聞綜合: 鴻海當日逆勢守穩平盤、收 248.5 元,相對於廣達上週五法說後重摔逾 8% 與整體 AI 伺服器代工族群的修正,鴻海展現顯著相對強勢。關鍵差異在商業模式:鴻海多採「客戶供料」模式,零組件成本由客戶承擔,故 Q1 毛利率反從去年同期 6.12% 上升至 6.18%;而廣達 Q1 毛利率僅 4.78%、創近 15 季新低,主因 GB200 轉 GB300 過渡期與 PC 記憶體成本上升。籌碼面外資上週逆勢淨買鴻海約 10 萬張、單週持股市值增加 151.42 億元,為外資少數力挺的科技權值股,反映資金向具利基與營運韌性的代工龍頭集中。

13. 3037 欣興

- 收盤 816.00 元,下跌 5.00(-0.61%)

- 成交量: 20,132 張

新聞綜合: 欣興當日小跌 0.61%、相對於日月光投控等 ABF 載板及封測族群弱勢,欣興抗跌表現稍佳。媒體將欣興與華邦電、南亞科並列為「融資當沖雙爆表」名單之一,需留意短線籌碼面風險。長線而言,欣興仍受惠 AI 伺服器 ABF 載板與 CPO 共封裝光學供應鏈題材。

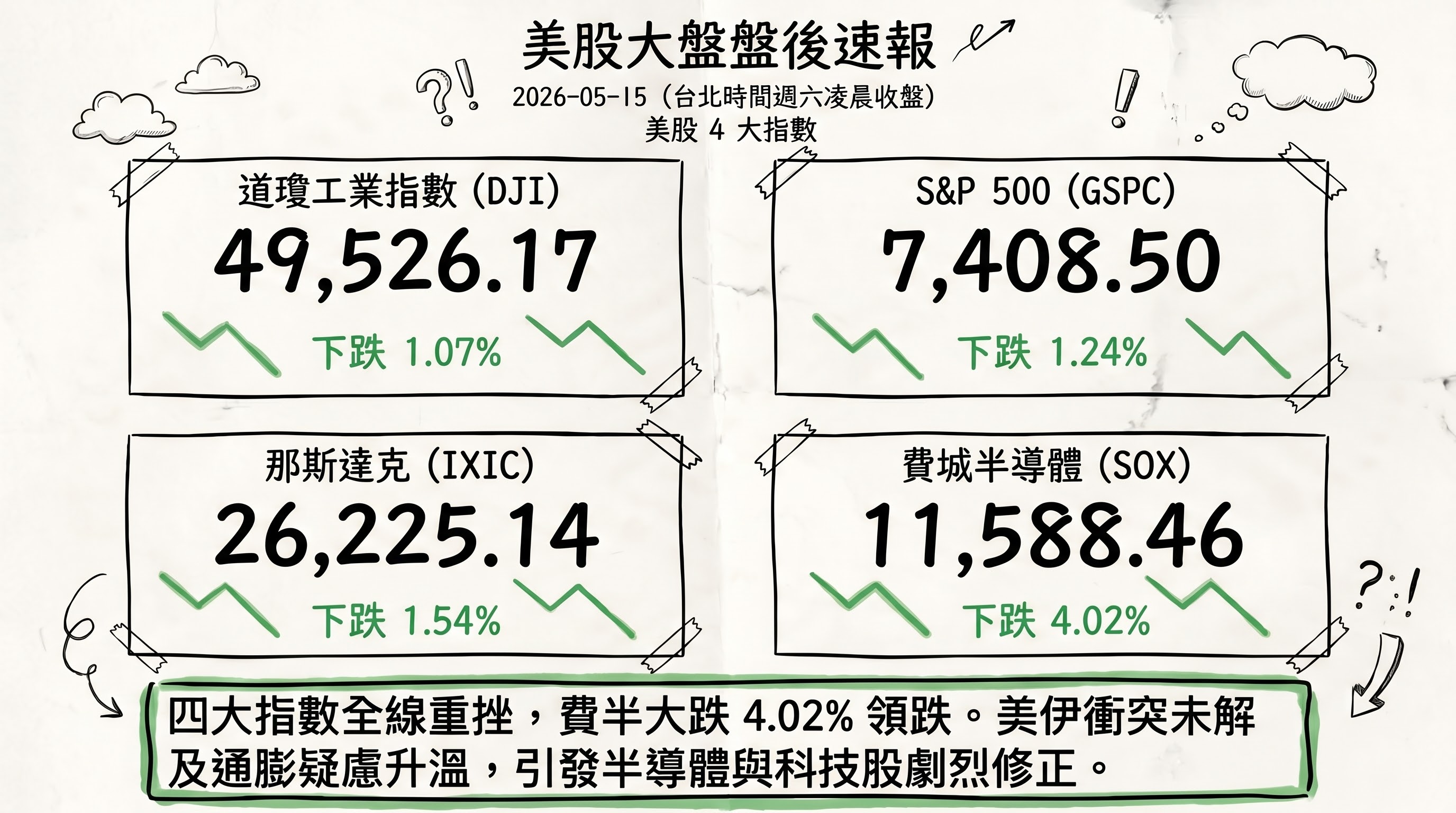

三、美股大盤摘要(前一收盤日 2026-05-15)

四大指數漲跌:

- 道瓊工業指數(DJI)下跌 1.07%,收 49,526.17

- S&P 500 下跌 1.24%,收 7,408.50

- 那斯達克下跌 1.54%,收 26,225.14

- 費城半導體下跌 4.02%,收 11,588.46

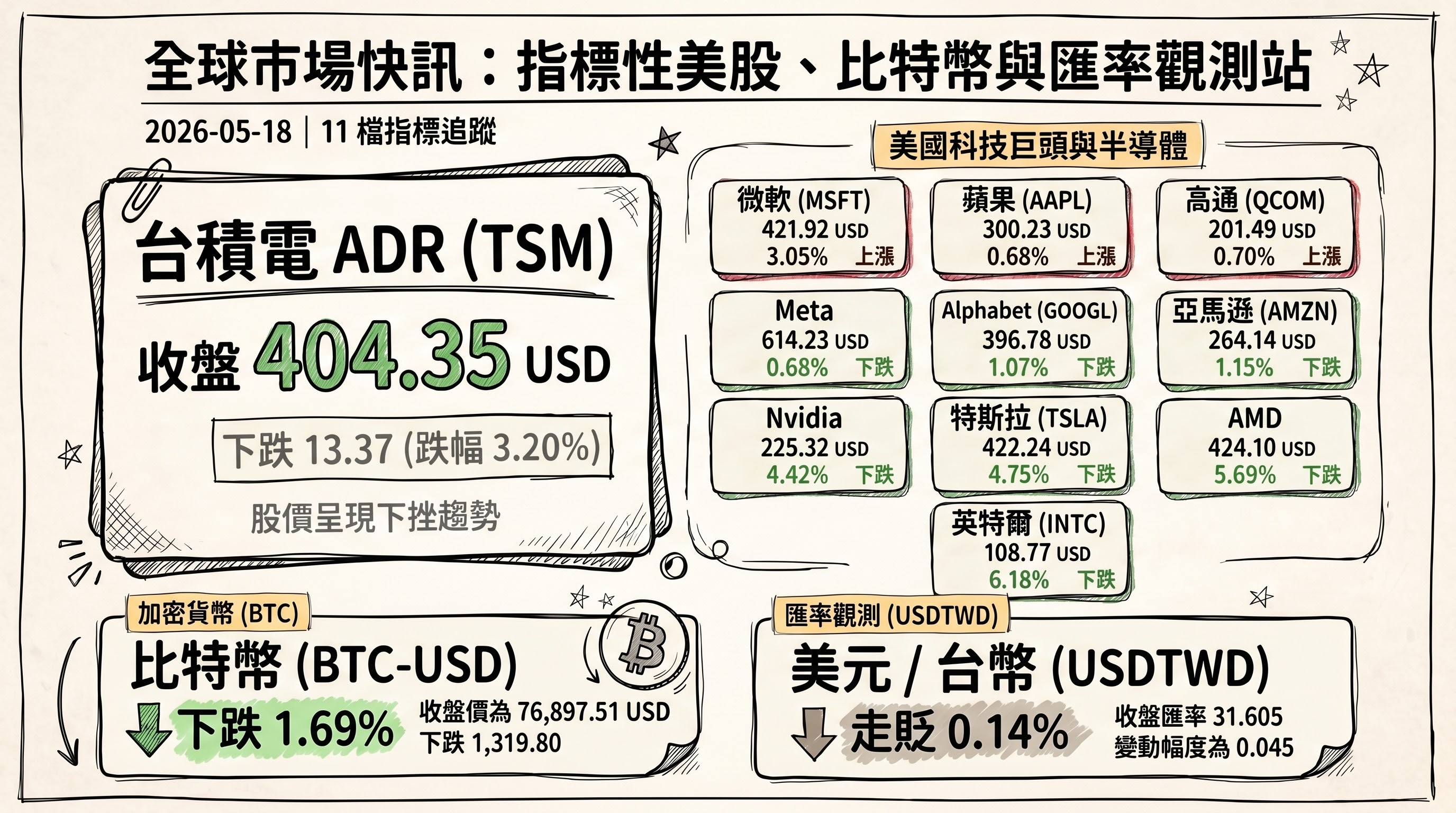

四、指標性美股/加密貨幣/匯率(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果(AAPL) | 300.23 | 上漲 2.02 | 0.68% |

| 微軟(MSFT) | 421.92 | 上漲 12.49 | 3.05% |

| 高通(QCOM) | 201.49 | 上漲 1.41 | 0.70% |

| 亞馬遜(AMZN) | 264.14 | 下跌 3.08 | -1.15% |

| Meta | 614.23 | 下跌 4.20 | -0.68% |

| Alphabet(GOOGL) | 396.78 | 下跌 4.29 | -1.07% |

| 台積電 ADR(TSM) | 404.35 | 下跌 13.37 | -3.20% |

| Nvidia | 225.32 | 下跌 10.42 | -4.42% |

| AMD | 424.10 | 下跌 25.60 | -5.69% |

| 英特爾(INTC) | 108.77 | 下跌 7.16 | -6.18% |

| 特斯拉(TSLA) | 422.24 | 下跌 21.06 | -4.75% |

| 比特幣(BTC-USD) | 76,897.51 | 下跌 1,319.80 | -1.69% |

| 美元/台幣(USDTWD) | 31.605 | 走貶 0.045 | 0.14% |

五、重點新聞回顧

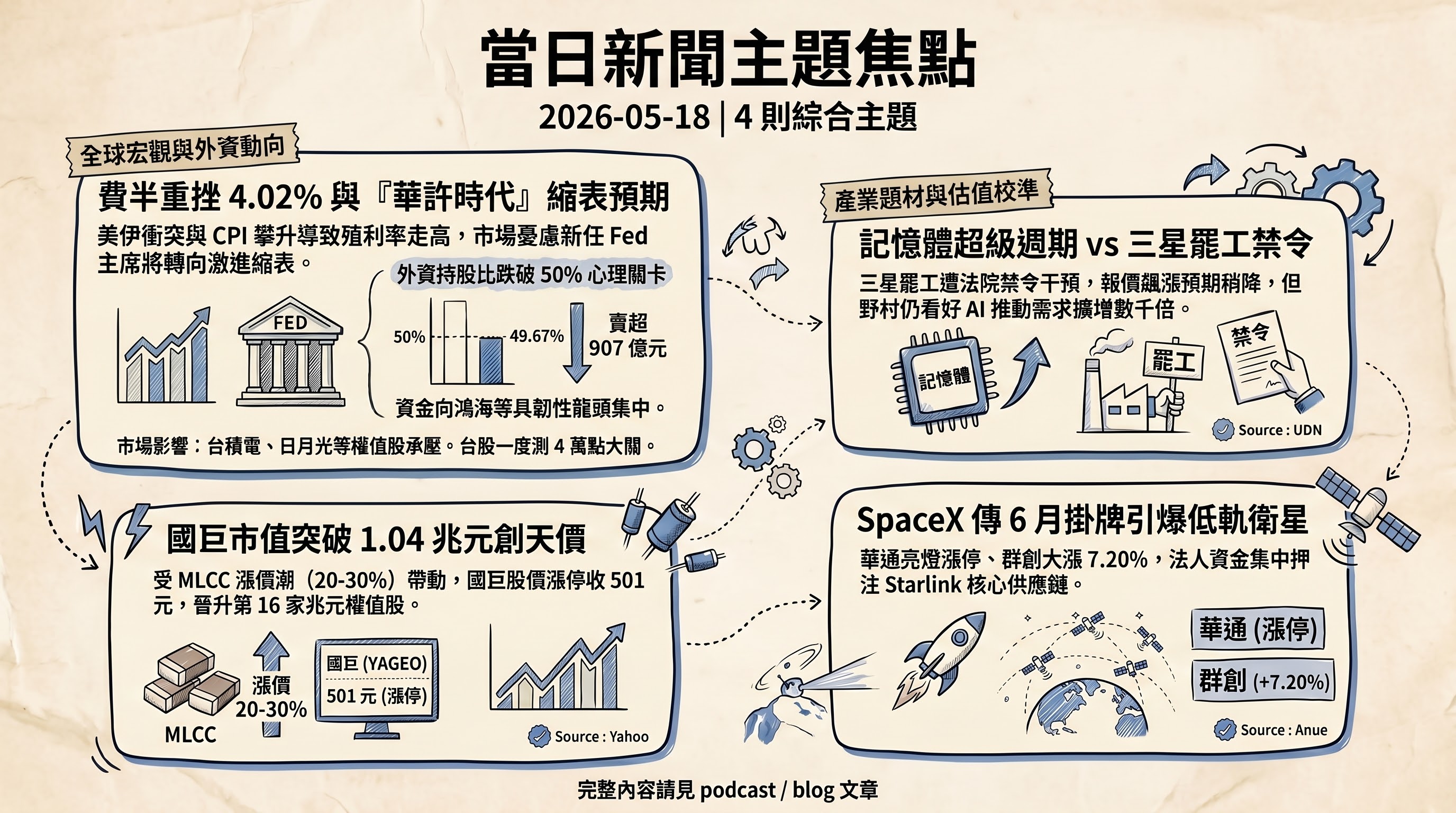

1. 油價衝擊 × 殖利率走升 × 美伊衝突:費半重挫 4% 引爆台股早盤千點殺盤

美股上週五(5/15)在美伊衝突未解、國際油價站上每桶 100 美元帶動通膨疑慮升溫,加上美國 4 月 CPI 年增率攀至 3.8%(2023 年 5 月以來新高)使美國公債殖利率全面跳升下,四大指數同步收黑,其中費城半導體指數重挫 4.02%、為跌幅最深者;輝達下跌 4.42%、AMD 重挫 5.69%、英特爾跌 6.18%、台積電 ADR 同步下跌 3.20%。微軟反因避險基金持股消息逆勢上漲 3.05%,是科技股中極少數紅盤者。

此一賣壓在週一台北時間直接傳導至亞洲:日經 225 盤中重挫逾 1,000 點、終場收跌 0.97%;台股開盤即下挫逾 700 點、盤中最低一度殺至 40,170.17 點、下跌 1,002.19 點,逼近月線 40,045 點與 4 萬點整數關卡。所幸聯發科挾 Google I/O 大會將登場題材逆勢漲 4.29%、被動元件與低軌衛星族群同步點火承接,終場加權指數跌幅收斂至 280.54 點、留下逾 700 點長下影線,但連續 11 日兆元成交紀錄因量縮至 9,904.66 億元而宣告中斷。後續觀察變數:美伊談判 5 項關鍵條件能否取得進展、油價走勢、本週稍晚輝達財報(市場預期 EPS 1.78 美元、營收 791.7 億美元)能否為費半止血。

2. 記憶體超級週期 vs 三星罷工法院禁令 vs Cerebras 挑戰 HBM:三股力量角力台廠估值

記憶體類股本週開盤陷入「多空訊號同步登場」的特殊局面。多方面:野村證券週五大幅上修三星、SK 海力士目標價分別至 59 萬韓元、400 萬韓元(隱含漲幅均逾 118%),認為 AI 推論與 AI 代理將推動本輪超級週期與歷史完全不同——KV 快取需求以乘數級擴張,未來五年儲存器需求可能擴增「數千倍」而供給僅能成長 5-6 倍,估值模式正向台積電靠攏(台積電遠期本益比 20 倍,三星、海力士僅約 6 倍)。空方面:三星電子工會原訂 5/21-6/7 發起史上最大規模罷工(4 萬餘人),韓國水原地方法院 5/18 批准三星部分禁令請求,責令工會「不影響產量、不損及原料」,使記憶體報價進一步飆漲的預期打了折扣,三星股價反彈逾 3%,台廠南亞科、華邦電、力積電、旺宏早盤同步下殺 3-5%。變數方:Cerebras(CBRS-US)5/14 上市首日股價翻倍、市值破千億美元,其晶圓級引擎 WSE-3 完全繞開 HBM、改採 SRAM + 外部 MemoryX 權重流架構,雖在短上下文推論速度比 GPU 方案快達 15 倍,但片上記憶體僅 44GB、上下文長度上限 128K,深度分析任務仍需 HBM 大容量架構。市場解讀:HBM 並非被取代,而是增量空間被切走一塊,SK 海力士訂單積壓逾三年短期無虞,但兩三年後新增產能規劃恐需重評估;台積電同時吃下製造與片上 SRAM 兩塊紅利。後續觀察:5/21 三星罷工是否如期啟動、輝達財報對 HBM 拉貨指引、Cerebras WSE-3 量產良率(採台積電 N5 製程)。

3. SpaceX 最快 6/12 掛牌:低軌衛星與面板供應鏈集體點火

市場傳出 SpaceX 最快 6 月 12 日於那斯達克掛牌、IPO 前並執行 1 拆 5 股票拆分,重新點燃太空經濟想像空間,當日台股低軌衛星與相關供應鏈集體攻上漲停:華通、啟碁、敬鵬、事欣科、昇達科、耀登、萊德光電-KY 全數鎖死,兆赫漲逾 6%;面板族群群創因切入 SpaceX 供應鏈大漲 7.20%、單日成交 94.5 萬張霸榜熱門股,友達亦同步放量走揚。籌碼面外資逆勢買超華通 13,246 張、敬鵬 10,321 張、兆赫 8,002 張,反映法人對 SpaceX 上市題材的押注集中於 Starlink HDI 板核心供應鏈與低軌衛星地面端設備。

對華通而言,除 SpaceX Starlink 訂單外,Amazon Kuiper 衛星通訊板訂單、AI 光通訊模組(CPO)與蘋果新機等多重題材同步發酵,券商目標價陸續調升至 300 元;公司去年 EPS 5.51 元,2026 年預估 7.5-7.7 元,本益比約 30 倍。後續觀察變數:SpaceX 上市時程是否確定、低軌衛星題材在短期內已多次飆漲,籌碼面是否能承接持續性買盤、抑或本波即為「題材兌現」的階段性高點。

4. 被動元件漲價接棒開跑:國巨衝兆元、產業景氣由循環轉結構性成長

被動元件當日成為盤面最強勢族群,國巨亮燈漲停 501 元、漲幅 9.99%,刷新去年 8 月股票分割以來歷史新天價,總市值首度突破兆元大關(達 1.04 兆元),成為台股第 16 家兆元級權值股;族群禾伸堂、金山電、光頡、台嘉碩、大毅、信昌電同步攻上漲停或大漲。漲價題材主軸:日商村田接單出貨比已攀升至 1.26(近 5 年新高)、累積訂單金額季增 33% 達 4,462 億日圓;韓商三星電機預計 6 月 1 日起調漲 MLCC 價格 20-30%;華新科自 1 月起調漲熱敏電阻 15-20%、壓敏電阻 20-25%;信昌電稼動率已達 85-90% 滿載、訂單能見度超過 6 個月;國巨核心鉭電容雖擴產近三成仍供不應求。

產業結構性意義:被動元件正從傳統景氣循環產業轉向「AI 伺服器帶動 + 終端組裝廠庫存重建」雙引擎驅動,盤後國巨同步公告子公司國新投資將以 114 年度可分配盈餘 1.47 億元辦理盈餘轉增資。後續觀察變數:MLCC 6/1 漲價能否順利落實、AI 伺服器拉貨力道是否延續至 2026 下半年、國巨 1 兆元市值後本益比評價的合理性。

5. 「華許聯準會時代」殖利率走升疑慮:Fed Put 履約價變深、台股外資結構性鬆動

聯準會新主席華許(Kevin Warsh)將於近期就任、鮑爾擔任臨時主席至華許宣誓就職,市場對「華許聯準會時代」的縮表與更高殖利率預期已開始反映。華許在參議院聽證時直言聯準會 6.7 兆美元的資產負債表「不成比例地嘉惠了擁有金融資產的群體」,將積極縮減規模、回歸以利率作為主要政策工具。Citadel Securities 解讀:縮表意圖意味「Fed Put 履約價變得更深,但真正危機來臨時保單依然存在」——亦即聯準會仍會在極端市況救市,但已不會在小幅回檔即出手。聯準會 4 月會議紀要(本週稍晚公布)將是市場研判政策走向的核心,已有 3 名投票成員對維持寬鬆偏見表示反對。

此一政策典範轉移已具體反映在台股外資籌碼上:上週(5/11-5/15)外資累計賣超台股 907.91 億元,總持股市值單週減少 9,426 億元、占全體上市股票市值比重跌破 5 成大關至 49.67%;台積電遭賣超 4.18 萬張、單週持股市值蒸發 5,472 億元;緯創、仁寶、和碩、廣達等電子代工大廠普遍承壓,但鴻海逆勢獲外資淨買 10 萬張、單週持股市值增加 151.42 億元,顯示資金向具營運韌性的指標龍頭集中。啟發投顧分析師白易弘解讀今日外資再賣超 452.41 億元的主因:「美股漲多回測 + Fed 可能提前升息消息使外資先做贖回」,並非看空台股;若後續 Fed 動作明確甚至重回降息軌跡,外資仍有機會回補。後續觀察:4 月 FOMC 會議紀要的「鷹派分歧」程度、華許就任後首次公開談話、外資台股持股比是否跌破 49.5% 關鍵心理關卡。

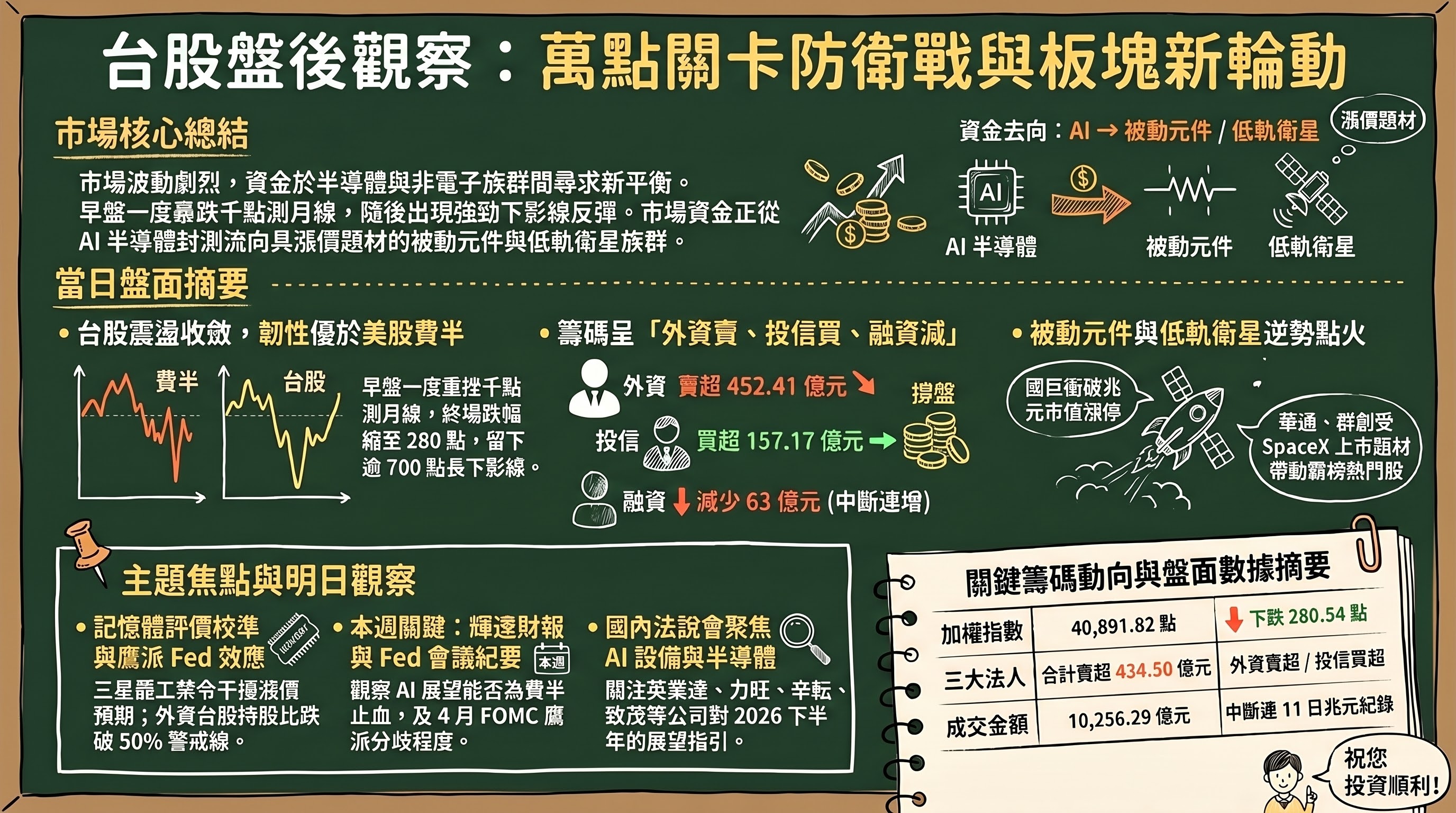

六、當日總結

盤面: 台股在美股費半重挫 4.02% 與美伊衝突油價衝高的雙重壓力下,早盤殺 1,002 點測月線後展開報復性反彈,終場僅跌 280.54 點、留下逾 700 點長下影線;連續 11 日兆元成交紀錄因量縮至 10,256.29 億元而中斷,反映恐慌賣壓集中於開盤、後續以結構性換手為主。權值股中聯發科漲 4.29% 獨家貢獻 81 點為支撐關鍵,台積電守穩 2,240 元,日月光投控、台達電等 ABF/AI 伺服器代工族群跌幅最深;題材股則以被動元件(國巨衝兆元、漲停)、低軌衛星(華通、群創漲停或暴漲)逆勢領漲。

籌碼: 外資賣超 452.41 億元(連 2 賣)、自營商連賣 5 日合計 139.26 億元,僅投信買超 157.17 億元成為撐盤關鍵;融資餘額罕見減少 63.38 億元(中斷連 4 增),但融券餘額連增 7 日,暗示空方逐步建倉。外資本日操作呈現明顯結構性差異——大砍聯電 4.6 萬張、華邦電 1.9 萬張、力積電 1.8 萬張,但同步買超華通 1.3 萬張、敬鵬 1 萬張,亦即「賣半導體、買低軌衛星」的板塊輪動。

主題焦點: 兩條敘事線值得追蹤——其一是「記憶體超級週期的時間軸辯論」,野村目標價大膽調升 vs 三星罷工法院踩剎車 vs Cerebras 繞開 HBM 三股力量同台,台廠評價邏輯正在重新校準;其二是「華許聯準會時代」對外資資金結構的影響,外資台股持股比已跌破 50% 大關,後續若 Fed 4 月會議紀要釋出鷹派訊號,資金回流壓力仍將延續。

明日觀察: (1)輝達財報(本週稍晚,預期 EPS 1.78 美元 / 營收 791.7 億美元)對費半族群影響、(2)聯準會 4 月會議紀要鷹派分歧程度、(3)5/21 三星罷工是否如期啟動、(4)國內法說會聚焦英業達、致茂、中信金、力旺、辛耘、大聯大、台燿、矽力*-KY,AI 伺服器與半導體設備族群後續展望。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com