股市 Overview — 2026-05-22(週五)

最近交易日: 2026-05-22(週五)

一、台股大盤摘要

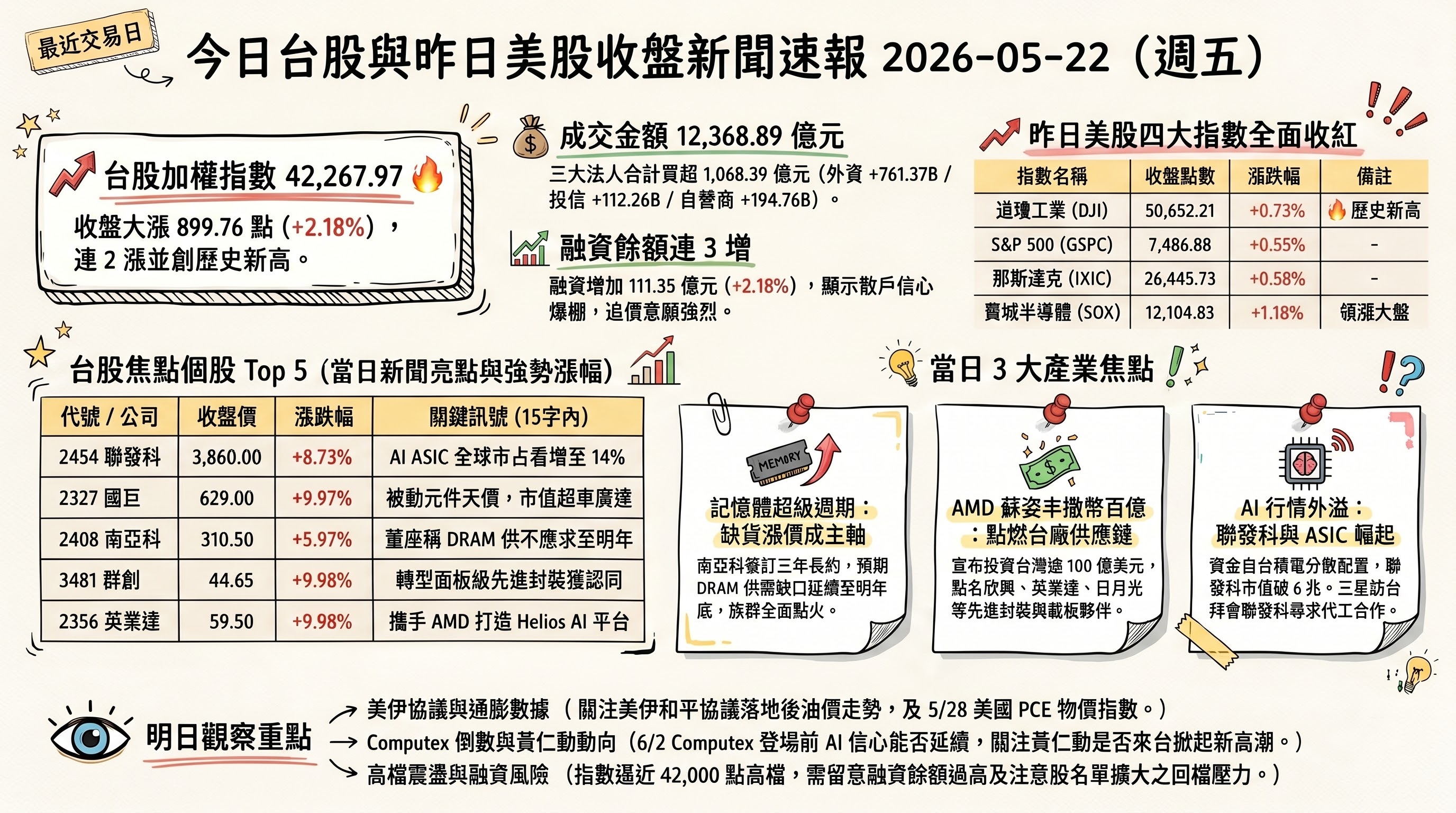

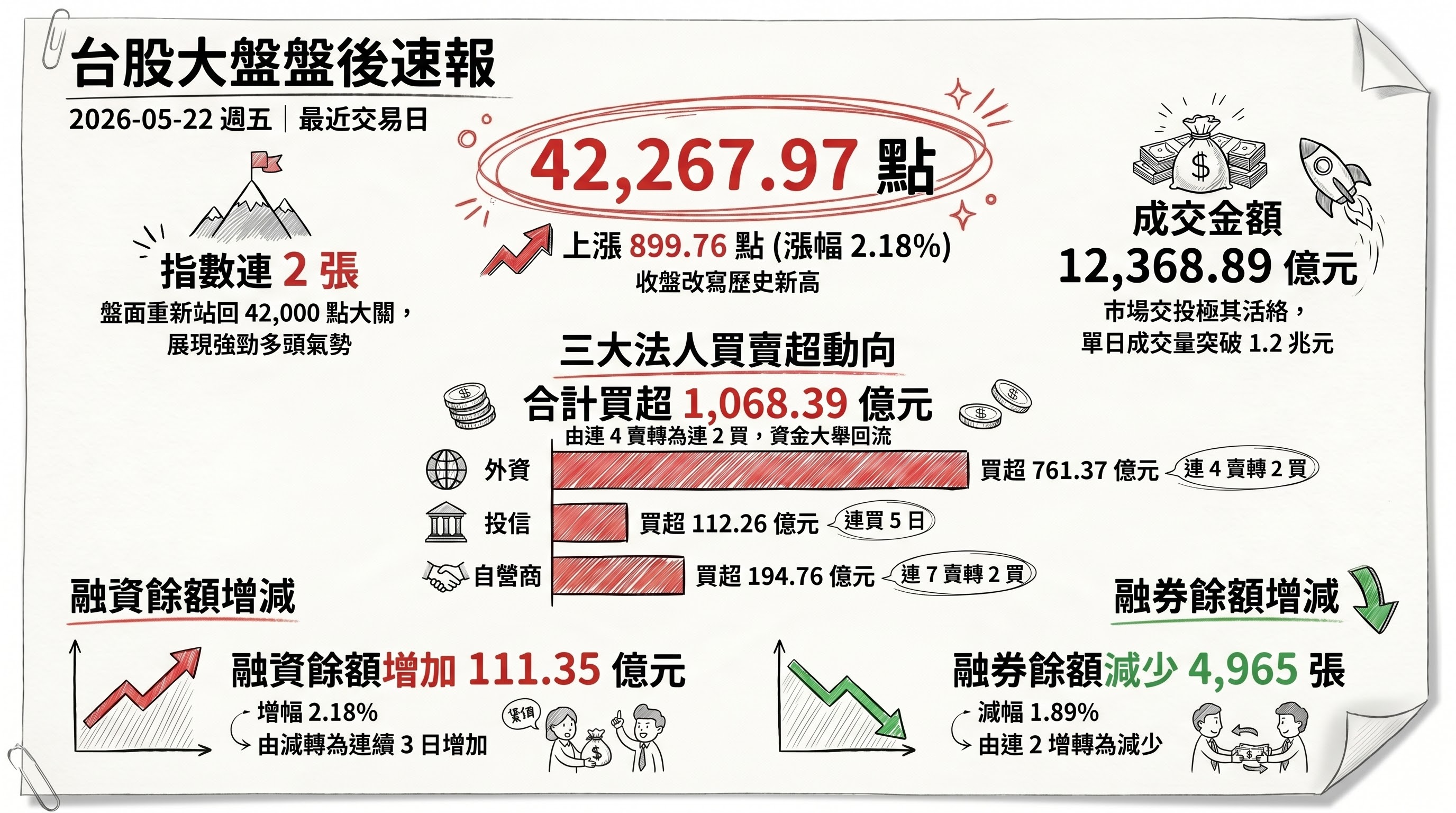

加權指數收盤: 42,267.97 點,上漲 899.76 點(2.18%)

加權指數連 2 漲,單日大漲近 900 點,收盤改寫歷史新高並重新站回 42,000 點大關 。

成交金額: 12,368.89 億元

三大法人買賣超(億元):

- 外資買超 761.37 億元(連 4 賣轉 2 買)

- 投信買超 112.26 億元(連買 5 日)

- 自營商買超 194.76 億元(連 7 賣轉 2 買)

- 合計買超 1,068.39 億元(連 4 賣轉 2 買)

融資融券:

- 融資餘額增加 111.35 億元(2.18%,減→連 3 增)

- 融券餘額減少 4,965 張(-1.89%,連 2 增→減)

二、台股焦點個股

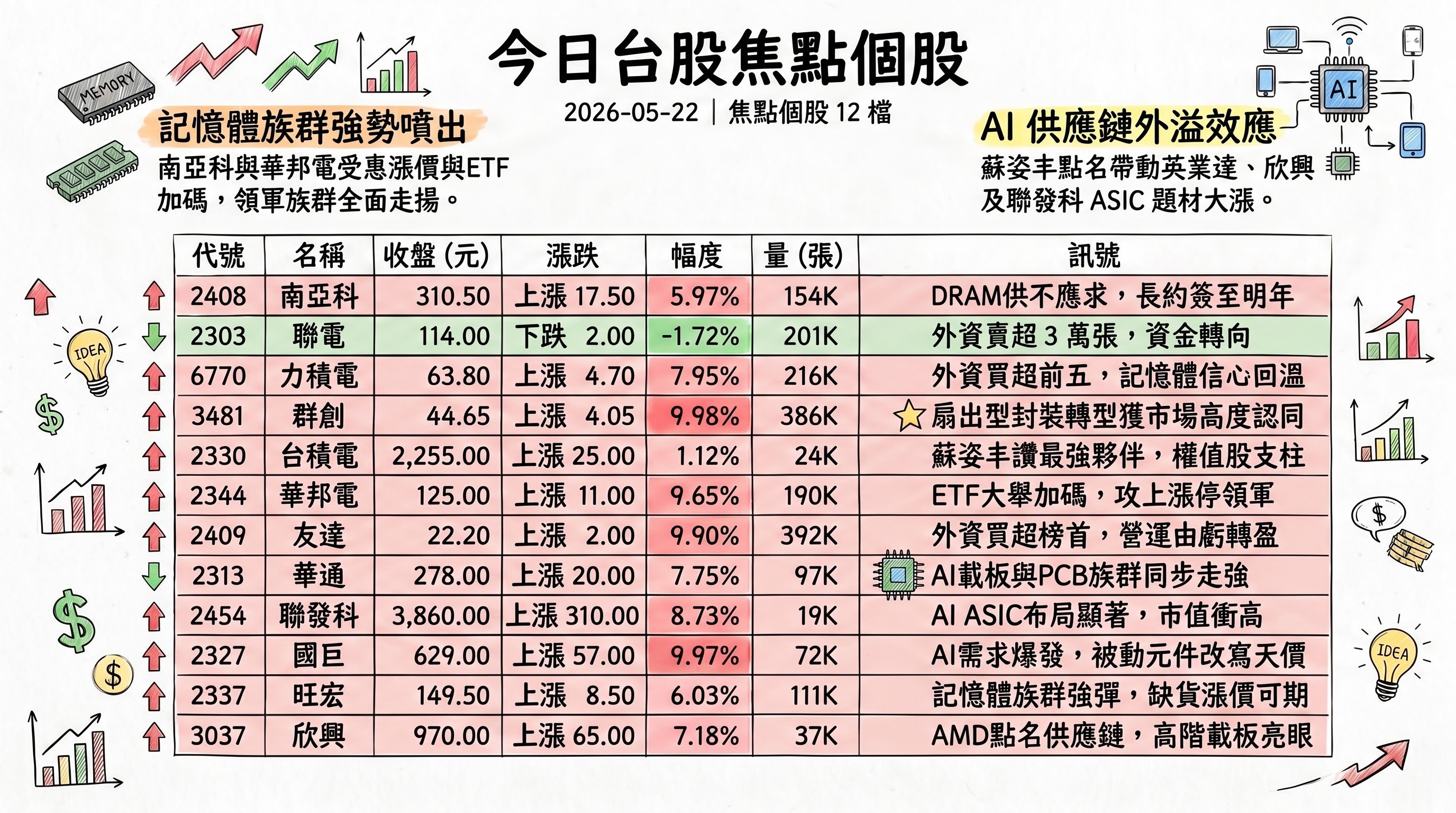

1. 2408 南亞科

- 收盤 310.50 元,上漲 17.50(5.97%)

- 成交量: 154,899 張

新聞綜合: 南亞科在記憶體族群全面反彈中強勢走高,盤中一度漲逾 9% 重回 300 元大關。公司於前一日股東會釋出強烈多頭訊號:總經理李培瑛直言 DRAM 持續供不應求、缺貨漲價,預期供需缺口將延續到明年底、後年也是成長年,並透露包含思科等四家私募策略夥伴已簽訂三年長約,南亞科同步承諾供貨三年;他更指出「現在每一種 DRAM 產品的毛利率,都有可能比 HBM 還高」,對於是否打進輝達供應鏈雖未正面證實,但稱「合作的 AI 客戶不只一家」,留給市場想像空間。籌碼面上,規模衝破 1,800 億元的主動型 ETF 統一升級 50(00403A)大舉換股加碼記憶體族群,挹注族群買盤動能。市場並關注南亞科 5A 新廠裝機與量產進度(規劃明年第一季裝機、下半年量產,三年後位元產出力拚翻倍)作為後續觀察重點。

2. 2303 聯電

- 收盤 114.00 元,下跌 2.00(-1.72%)

- 成交量: 201,428 張

新聞綜合: 在台股大漲、記憶體與面板族群飆漲的多頭氛圍中,聯電逆勢走低,成為盤面少數收黑的權值股之一。籌碼面是主因:當日外資賣超個股排行中,聯電以賣超約 3 萬張居外資賣超第二名,資金明顯由成熟製程晶圓代工轉向記憶體、被動元件與 AI 載板等當紅族群。公司同日另公告受邀參與法人說明會相關資訊,惟盤面未見題材發酵。整體而言,聯電當日表現反映本波行情「資金集中題材股、成熟製程相對冷清」的結構性分歧。

3. 6770 力積電

- 收盤 63.80 元,上漲 4.70(7.95%)

- 成交量: 216,657 張

新聞綜合: 力積電隨記憶體族群同步衝刺,當日漲幅逾 7%。最受市場矚目的是籌碼動向——三大法人單日買超合計逾千億元,外資買超 761.37 億元創史上第 4 大,而力積電擠進外資買超前 5 名(與華邦電同列),顯示外資在這波記憶體與 AI 基建信心回溫下,將資金大舉敲進記憶體與週邊製造族群。市場分析普遍將動能歸因於輝達展望優於預期、AMD 蘇姿丰與輝達黃仁勳相繼來台、以及 6 月 2 日 Computex 登場前的 AI 產業信心提振。短線需留意指數在 42,000 點歷史高檔附近的箱型整理壓力。

4. 3481 群創

- 收盤 44.65 元,上漲 4.05(9.98%)

- 成交量: 386,200 張

新聞綜合: 群創爆量鎖漲停,與友達形成「面板雙虎雙響炮」,成為當日交投最火熱焦點,光電族群整體大漲逾 10% 居全市場最強類股。漲勢核心並非傳統面板,而是轉型題材獲市場高度認同:群創積極切入面板級扇出型封裝(FOPLP)、RDL interposer 與玻璃基板(TGV)等先進封裝應用,封裝業務已開始出貨並逐步擴產,非顯示器營收占比持續提升;公司並透過出售閒置廠房的資產活化策略補強現金流。首季在國際運動賽事與記憶體漲價預期帶動客戶提前拉貨下,營收與毛利率同步改善。在低軌衛星與半導體封裝題材加持下,短線呈現題材與籌碼雙多共振,後續多空關鍵將落在獲利了結力道與追價買盤的平衡。

5. 2330 台積電

- 收盤 2,255.00 元,上漲 25.00(1.12%)

- 成交量: 24,381 張

新聞綜合: 台積電當日收 2,255 元、漲幅 1.12%,相對中小型題材股溫和,但仍是大盤上攻的權值支柱。盤面圍繞台積電的消息多軌推進:AMD 執行長蘇姿丰來台演講盛讚台積電是「非常出色的合作夥伴」、合作關係穩固並持續擴產;另有韓媒報導三星會長李在鎔低調訪台拜會聯發科執行長蔡力行,傳以「記憶體綑綁打包」誘惑、意圖搶攻台積電大客戶訂單,凸顯晶圓代工競爭升溫。此外台積電獲頒台灣半導體企業首例的保育共生地(OECM)認證,為環保 ESG 加分。值得注意的是,市場出現「結構性自台積電分散配置」現象——基金單一持股 10% 上限疊加台積電占大盤逾 40% 權重,使資金外溢至聯發科、記憶體與 PCB 族群,台積電今年漲幅雖達 44% 但相對落後聯發科與三星近 150% 的漲勢。

6. 2344 華邦電

- 收盤 125.00 元,上漲 11.00(9.65%)

- 成交量: 190,912 張

新聞綜合: 華邦電當日攻上漲停 125 元,領軍記憶體族群全面走揚,委買單高掛逾 3 萬張。直接催化劑來自籌碼面:規模衝破 1,800 億元的主動型 ETF 統一升級 50(00403A)大舉加碼華邦電 2,700 張,且華邦電同時擠進外資當日買超前 5 名(與力積電同列),外資、ETF 買盤共振推升股價鎖漲停。基本面上公司同日公告約 12.33 億元的機器設備訂購案,呼應記憶體擴產脈絡。整體反映本波「記憶體超級周期」辯論下,資金對 DRAM/利基型記憶體廠的高度追捧。

7. 2409 友達

- 收盤 22.20 元,上漲 2.00(9.90%)

- 成交量: 392,667 張

新聞綜合: 當日該股於蒐集來源中無相關獨立新聞,惟在面板大盤新聞中多次與群創並列為「面板雙虎」焦點:友達股價直奔 22.20 元漲停,成交量爆出逾 33 萬張天量、同創波段新高。友達近年透過資產活化與轉型策略,布局 AI 智慧服務、CPO 通訊模組、低軌衛星天線及 AI 眼鏡光波導技術,已於 2025 年由虧轉盈,營運體質改善吸引內外資搶進——外資當日大舉掃貨友達近 15.7 萬張、位居買超榜首。

8. 2313 華通

- 收盤 278.00 元,上漲 20.00(7.75%)

- 成交量: 97,451 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。就盤面族群脈絡而言,華通屬 PCB/載板族群,當日在 AI 載板與 ABF 載板出貨放量題材帶動下,PCB 族群同步走強(電子零組件族群整體上漲 9.59%),華通漲幅近 8% 與族群連動。

9. 2454 聯發科

- 收盤 3,860.00 元,上漲 310.00(8.73%)

- 成交量: 19,519 張

新聞綜合: 聯發科當日暴衝逾 8%、單日大漲 310 元,市值突破 6 兆元逼近高通,成為台股盤面新主角。驅動力來自其 AI ASIC 美國布局浮上檯面:《財訊》專題揭露董事長蔡明介花 15 年打造的「美國部隊」,由曾任職博通、英特爾的北美主管領軍,將聯發科從單晶片設計商轉型為雲端大廠客製化晶片(ASIC)的得力助手,研調預估到 2027 年聯發科可望拿下全球 AI ASIC 市場約 14% 市占。消息面再添柴火:三星會長李在鎔低調訪台拜會聯發科執行長蔡力行商討合作,市場解讀為三星強化晶圓代工、減輕全球夥伴疑慮之舉(聯發科目前訂單交台積電生產)。聯發科正成為「AI 熱潮自台積電外溢」的最大受惠標的之一。

10. 2327 國巨*

- 收盤 629.00 元,上漲 57.00(9.97%)

- 成交量: 72,129 張

新聞綜合: 被動元件龍頭國巨當日鎖漲停、收 629 元改寫天價,漲幅近 10%,市值衝破 1.2 兆元、盤中最高觸及 1.28 兆元,力壓廣達躍居台股第 12 大市值企業,並帶動大毅、千如、勤凱等被動元件概念股同步亮燈漲停。題材核心為 AI 伺服器與資料中心大規模建設帶動高階 MLCC、鉭電容與電感需求爆發;國際大廠如村田、三星電機、太陽誘電產能已被北美雲端廠訂滿,轉單效應持續發酵。籌碼面近 5 日由投信買超約 2 萬張支撐(外資則賣多買少),公司並受邀參加 5 月 28 日摩根士丹利亞洲 AI 高峰會。分析師建議只要守住 5 日線可續抱,但短線漲幅過大、5 日線乖離擴大,部位較大者可分批停利。

11. 2337 旺宏

- 收盤 149.50 元,上漲 8.50(6.03%)

- 成交量: 111,424 張

新聞綜合: 旺宏隨記憶體族群「恢復記憶」全面走揚,當日漲逾 6%。在華邦電、晶豪科領軍攻漲停、南亞科盤中漲逾 9% 重回 300 元的族群熱潮中,旺宏與力積電同步衝刺、皆有逾 7% 以上盤中漲幅。族群動能來自 DRAM 缺貨漲價的超級周期論述,以及威剛董座陳立白對 NAND 後市的樂觀看法(預告未來三個月 NAND 漲幅有機會比 DRAM 更驚人,受惠 eSSD、AI 伺服器、無人車、機器人等需求)。

12. 3037 欣興

- 收盤 970.00 元,上漲 65.00(7.18%)

- 成交量: 37,575 張

新聞綜合: 欣興當日漲逾 7%,受惠 ABF 載板需求題材與 AMD 供應鏈點名雙重利多。AMD 蘇姿丰宣布加碼投資台灣產業體系逾 100 億美元,在 ABF 載板領域明確點名欣興、南電與景碩等廠商提供關鍵技術支援,隨 AI 伺服器與高速運算晶片需求增加,高階載板供應成市場關注焦點。公司同日另公告擬處分子公司聯能科技(深圳)全部股權之資產調整動作。整體而言,欣興股價反映 AI 載板出貨放量帶動的 PCB/載板族群強勢表現。

13. 2324 仁寶

- 收盤 31.50 元,上漲 1.15(3.79%)

- 成交量: 199,104 張

新聞綜合: 仁寶當日漲近 4%,消息面聚焦庫藏股回購:公司公告買回股份金額達新台幣 3 億元以上,已買回庫藏股 3 萬張、均價 31.77 元,護盤與提振股東信心意味濃厚。在大盤強漲、電子族群普遍走揚的氛圍下,買回庫藏股的籌碼動作搭配盤面多頭氣勢,帶動股價走高。

14. 1802 台玻

- 收盤 70.50 元,上漲 5.40(8.29%)

- 成交量: 124,450 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。就族群脈絡而言,台玻屬玻纖布(玻布)相關供應鏈,當日漲逾 8%;法人在盤後分析中將「玻布」與記憶體、銅箔、載板並列為 AI 帶動規格提升、排擠成熟產品產能下有利的景氣循環產業,台玻漲勢與此一資金輪動主題相符。

15. 2356 英業達

- 收盤 59.50 元,上漲 5.40(9.98%)

- 成交量: 122,061 張

新聞綜合: 英業達當日亮燈鎖漲停、漲幅近 10%,核心題材為 AMD 深化台灣供應鏈合作。蘇姿丰宣布 AMD 將投資台灣產業體系逾 100 億美元並公開點名合作夥伴,英業達身為 ODM 夥伴,將協助打造基於 AMD Helios 機架級平台的 AI 伺服器系統(Helios 採 72 顆 GPU、預定今年下半年部署)。基本面上,英業達看好今年伺服器營收年增 3 成、占整體營收比重上看 5 成,AI 伺服器與通用型伺服器需求同步升溫。籌碼面三大法人本週四天合計買超約 2.6 萬張,盤中成交爆量逾 4.9 萬張,多頭動能強勁。

16. 6209 今國光

- 收盤 85.80 元,下跌 0.90(-1.04%)

- 成交量: 40,106 張

新聞綜合: 今國光當日逆勢小跌約 1%,消息面以交易監理為主:公司因有價證券達公布注意交易資訊標準,公告相關財務業務重大訊息以利投資人區別瞭解;其可轉換公司債今國光三(代號 62093)亦達公布注意交易資訊標準而公告相關訊息。在過熱、列注意股的監理壓力下,股價當日於高檔(週漲逾 26%)出現獲利了結賣壓而收黑。

17. 4958 臻鼎-KY

- 收盤 516.00 元,上漲 46.50(9.90%)

- 成交量: 50,880 張

新聞綜合: 臻鼎-KY 當日鎖漲停、漲幅近 10%,週漲幅更達逾 32%,為 PCB/載板族群強勢代表。在 AI 載板需求題材與電子零組件族群整體上漲 9.59% 的帶動下表現亮眼。消息面上公司多項資本與股利調整動作齊發:公告代子公司美港實業、集輝國際處分鵬鼎控股(深圳)股權,並調整現金股利配息率。整體股價走勢與 AI 載板出貨放量、PCB 族群受惠的盤面主軸一致。

三、美股大盤摘要(前一收盤日)

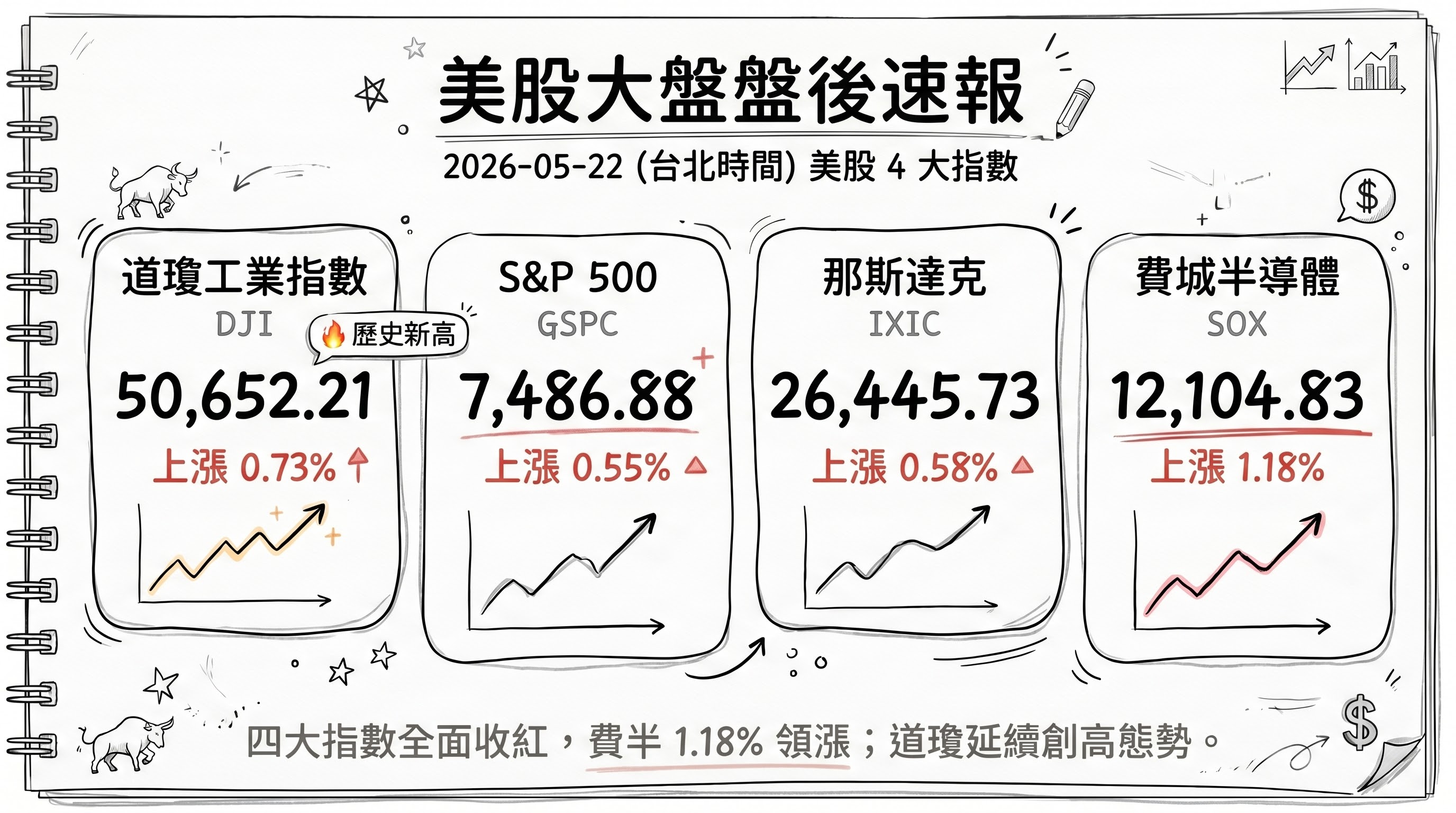

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.73%,收 50,652.21

- S&P 500 上漲 0.55%,收 7,486.88

- 那斯達克上漲 0.58%,收 26,445.73

- 費城半導體上漲 1.18%,收 12,104.83

四大指數全面收紅,費半領漲,道瓊延續創高態勢。市場風險偏好回升的主要推手是美伊和平協議露出曙光(傳在巴基斯坦斡旋下已達成最終草案),以及市場持續消化輝達財報與 SpaceX 遞交 IPO 申請的影響。

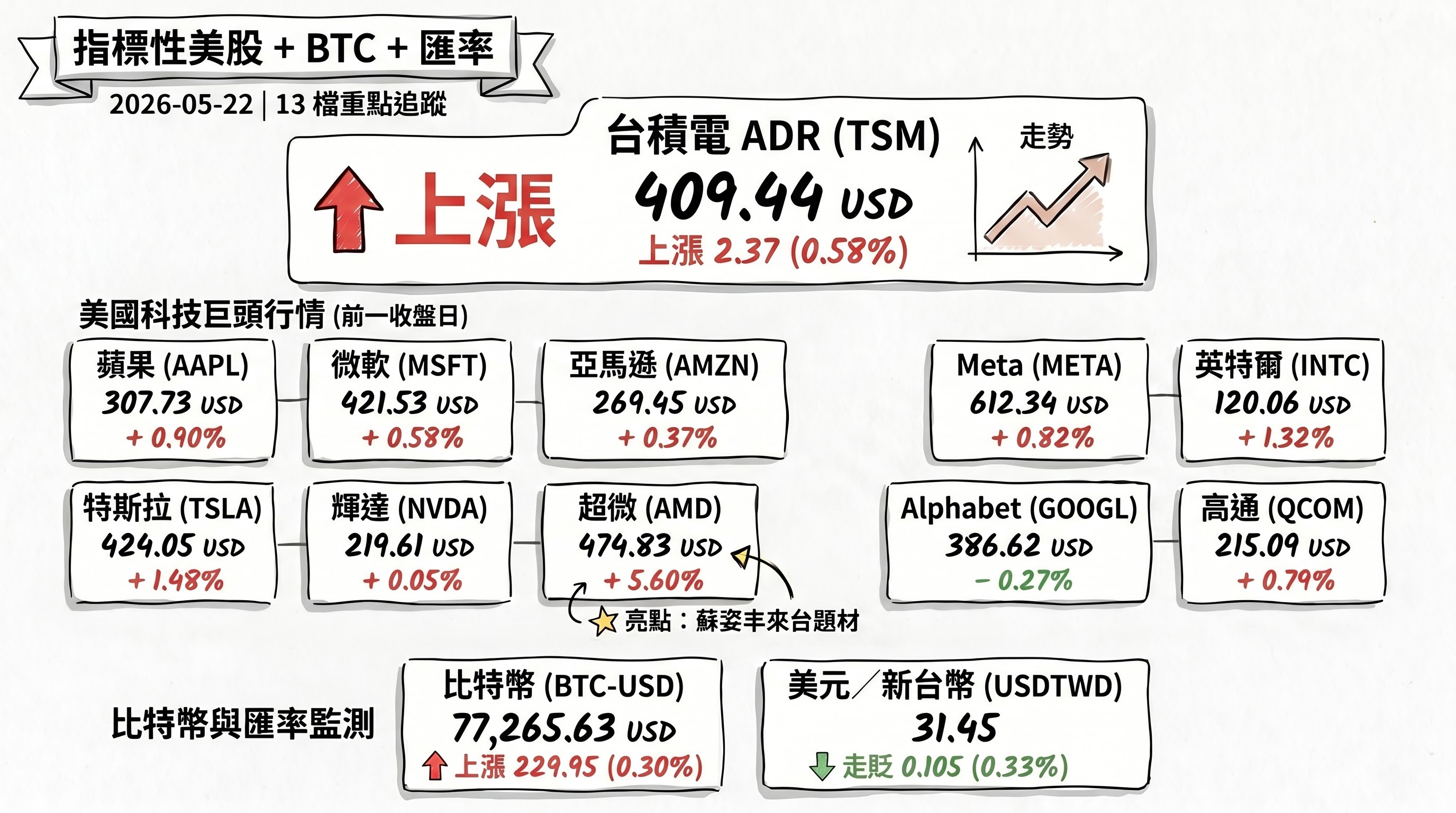

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 307.73 | 上漲 2.74 | 0.90% |

| 微軟 (MSFT) | 421.53 | 上漲 2.44 | 0.58% |

| 亞馬遜 (AMZN) | 269.45 | 上漲 0.99 | 0.37% |

| Meta (META) | 612.34 | 上漲 4.96 | 0.82% |

| 特斯拉 (TSLA) | 424.05 | 上漲 6.20 | 1.48% |

| 輝達 (NVDA) | 219.61 | 上漲 0.10 | 0.05% |

| 超微 (AMD) | 474.83 | 上漲 25.24 | 5.60% |

| 英特爾 (INTC) | 120.06 | 上漲 1.56 | 1.32% |

| Alphabet (GOOGL) | 386.62 | 下跌 1.04 | -0.27% |

| 台積電 (TSM) | 409.27 | 上漲 2.20 | 0.54% |

| 高通 (QCOM) | 215.09 | 上漲 1.68 | 0.79% |

| 台積電 ADR (TSM) | 409.44 | 上漲 2.37 | 0.58% |

| 比特幣 (BTC-USD) | 77,265.63 | 上漲 229.95 | 0.30% |

| 美元/台幣 (USDTWD) | 31.45 | 走貶 0.105 | -0.33% |

指標股以 AMD 大漲 5.60% 最為亮眼,呼應蘇姿丰來台宣布加碼投資台灣供應鏈的題材熱度;輝達雖財報亮眼但股價近乎持平(漲幅 0.05%),Alphabet 為費城半導體與大型科技股中少數收黑者。新台幣兌美元收 31.45,走貶 0.105(-0.33%)。

五、重點新聞回顧

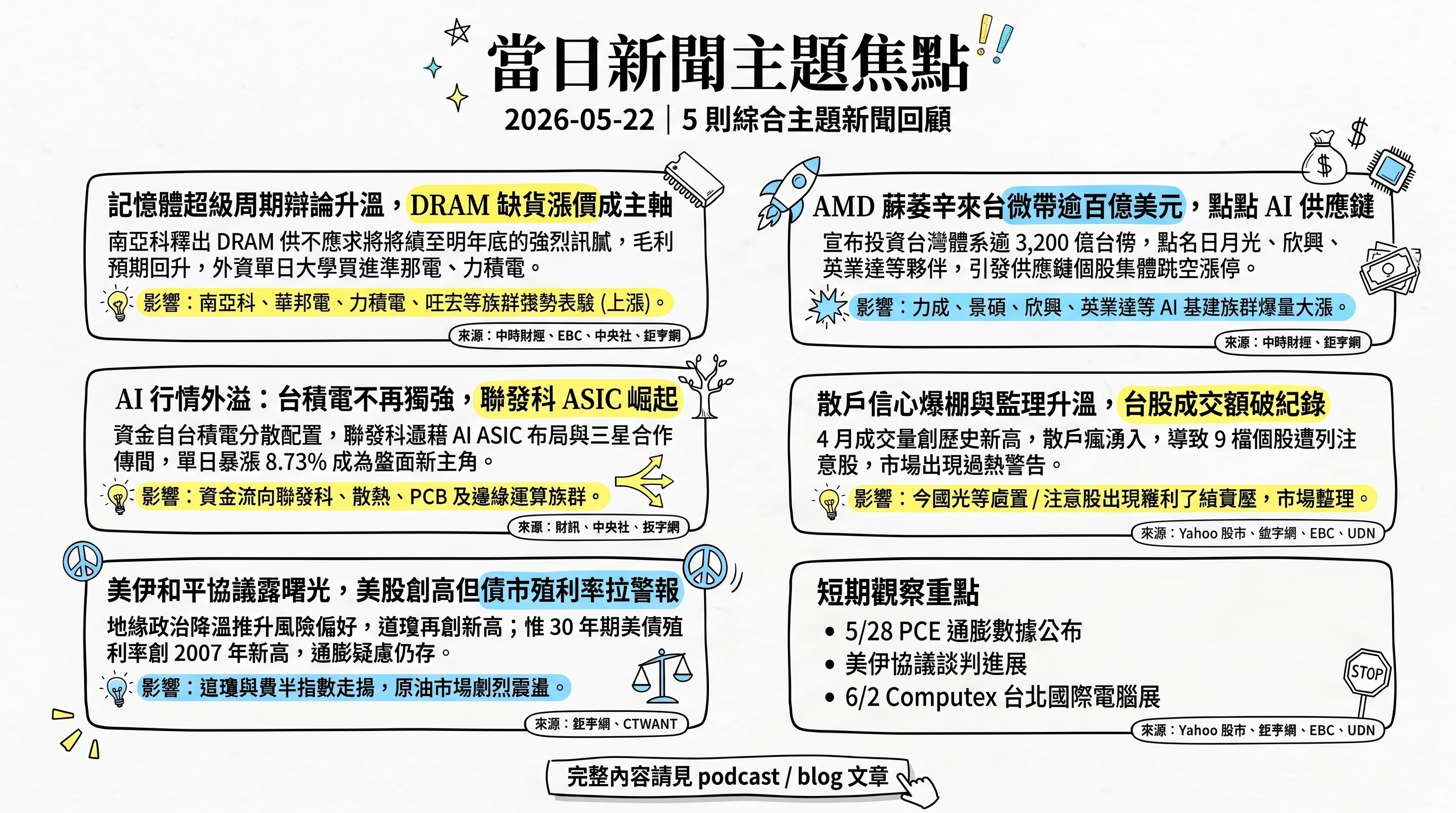

1. 記憶體超級周期辯論升溫,DRAM 缺貨漲價成台股最強主軸

當日台股最具爆發力的敘事線是「記憶體超級周期」。南亞科股東會釋出強烈訊號——總經理李培瑛直言 DRAM 持續供不應求、缺貨漲價將延續到明年底,後年仍是成長年,並透露包含思科在內的四家私募策略夥伴已簽訂三年長約;他更語出驚人指出「現在每一種 DRAM 產品的毛利率,都有可能比 HBM 還高」。族群當日全面點火:華邦電攻漲停、南亞科盤中漲逾 9% 重回 300 元、旺宏與力積電同步衝逾 7%。籌碼面更添柴火,三大法人單日買超合計逾 1,068 億元、外資買超 761.37 億元創史上第 4 大,其中力積電、華邦電雙雙擠進外資買超前 5 名 。

不過漲價論述也存在分歧。威剛董座陳立白認為 NAND 後續漲勢甚至可能比 DRAM 更明顯(受惠 eSSD、AI 伺服器、無人車、機器人需求);但市場也提醒記憶體產業終究具循環特性,一旦供給重新開出價格仍可能反轉,長線資金相對偏好具 HBM 製造能力的廠商。AMD 蘇姿丰亦表示已與三大記憶體廠規劃 2026–2028 年 HBM 路線圖,並推動「matchsets」確保每項 HBM 都有相應 DDR5 搭配,但提醒記憶體價格波動對消費性市場衝擊較大。後續觀察變數:DRAM/NAND 合約價走勢、南亞科 5A 新廠裝機進度、以及外資買超能否延續。

2. AMD 蘇姿丰來台撒幣逾百億美元,AI 供應鏈點名引爆台廠

AMD 執行長蘇姿丰旋風訪台,宣布將投資台灣產業體系逾 100 億美元(約新台幣 3,200 億元),並公開點名一長串台灣合作夥伴,直接點燃供應鏈個股。先進封裝方面,AMD 與日月光及矽品共同開發 2.5D 橋接互連技術、與力成完成 2.5D 面板級 EFB 互連驗證;ABF 載板領域點名欣興、南電、景碩;系統整合與伺服器代工則攜手緯穎、緯創與英業達打造 AMD Helios 平台。消息一出,力成、景碩跳空漲停,日月光盤中亮燈,欣興、南電盤中漲逾 6%,英業達漲停。

蘇姿丰在演講中描繪龐大的 AI 基建藍圖:預估資料中心相關市場未來三至四年規模將超過 1 兆美元,並因 AI 推論與代理式 AI(agentic AI)需求升溫,CPU 重新成為關鍵核心,預期未來五年 CPU 市場每年成長逾 35%。她同時反駁 AI 泡沫論,稱「現在才打到棒球第 3 局」,並盛讚台積電是非常出色的合作夥伴。後續觀察變數:6 月 2 日 Computex 登場、黃仁勳是否同步來台,以及 AMD Helios 平台下半年部署的台廠出貨進度。

3. AI 行情外溢:台積電不再獨強,聯發科、三星與 ASIC 新贏家崛起

當日浮現一條結構性敘事——AI 行情正從「晶片製造獨強」走向「多元擴散」。聯發科單日暴衝逾 8%、市值突破 6 兆元逼近高通,《財訊》專題揭露蔡明介花 15 年打造的 AI ASIC「美國部隊」,協助 Google 等雲端大廠開發客製化晶片,研調預估 2027 年聯發科可拿下全球 AI ASIC 市場約 14% 市占。市場分析指出,基金單一持股 10% 上限疊加台積電占大盤逾 40% 權重,迫使資金「結構性自台積電分散配置」,外溢至聯發科、記憶體、PCB、電源管理與散熱族群——台積電今年漲 44%,卻遠落後聯發科與三星近 150% 的漲幅,差距創 2009 年以來最大。

地緣與競爭格局同步發酵:韓媒報導三星會長李在鎔低調訪台拜會聯發科執行長蔡力行商討合作,被解讀為三星強化晶圓代工、減輕全球夥伴疑慮之舉(三星近期已取得特斯拉、高通等晶圓代工訂單),凸顯先進製程與 ASIC 代工的競爭白熱化。盤後法人並點出資金正從「AI 基礎設施與晶片製造」進一步外溢到「AI 軟體與應用服務」及邊緣運算終端裝置。後續觀察變數:聯發科 ASIC 客戶 tape-out 進度、三星晶圓代工搶單成效、以及資金輪動是否延伸至 AI 應用端。

4. 美伊和平協議露曙光,油價震盪、美股創高但債市殖利率拉警報

美股延續多頭,道瓊創三個多月以來首次收盤新高,主因市場傳出美國與伊朗在巴基斯坦斡旋下接近達成和平協議,美國國務卿盧比歐稱結束伊朗戰爭出現「一些好的跡象」,帶動風險偏好回升。協議最終草案內容傳包括全面停火、保障波斯灣與荷姆茲海峽航行自由、逐步解除制裁,惟未提及伊朗核濃縮計畫。油市因此劇烈震盪,原油早盤一度大漲、隨和平消息傳出後迅速由升轉跌。

然而債市成為市場最關注的風險:美國 30 年期公債殖利率本週一度升至 5.201%、創 2007 年以來新高,反映市場對伊朗戰事推升油價通膨、政府債務惡化與「晶片通膨」(chipflation)的疑慮。截至 5 月 20 日當週,美國股票基金淨流出 120.5 億美元、創 3 月中旬以來最大單周撤資,但科技類股基金仍連七週吸金、反映 AI 信心未減。展望面,瑞銀上調標普 500 年底目標至 7,900 點、摩根士丹利看 8,000 點,但均警告若荷姆茲海峽危機未解、油價與利率同步攀升,恐削弱多頭動能。後續觀察變數:5 月 28 日將公布的 4 月美國 PCE 物價指數、美伊協議能否落地、以及長天期殖利率走向。

5. 散戶信心爆棚與監理升溫:台股成交破紀錄、注意股名單擴大

台股強漲創高的另一面是散戶信心過熱與監理趨嚴。4 月台股成交額首度突破 20 兆元、證券劃撥存款餘額創高,反映散戶資金大舉湧入;但伴隨而來的是投機過熱訊號——當日新增 9 檔個股遭列處置/注意股,其中不乏 5 天狂飆逾 50% 的妖股,watchlist 中的今國光亦因達公布注意交易資訊標準而公告重大訊息。

市場對泡沫的警語同步浮現:台驊總座示警台股大漲財富僅聚集於約 3% 的人身上,憂心台股網路泡沫歷史重演;中國大陸亦傳出 AI 驅動股市上漲引發監管關注、個別上市公司與基金遭問詢,並重拳整治非法跨境炒股(富途、老虎證券股價一度暴跌逾 40%)。在指數逼近 42,000 點歷史高檔之際,分析師普遍認為短線將維持箱型整理格局,量能與籌碼健康度成為延續多頭的關鍵。後續觀察變數:散戶融資餘額變化(當日融資增加 111.35 億元)、注意股名單是否續增、以及高檔追價買盤的持續性。

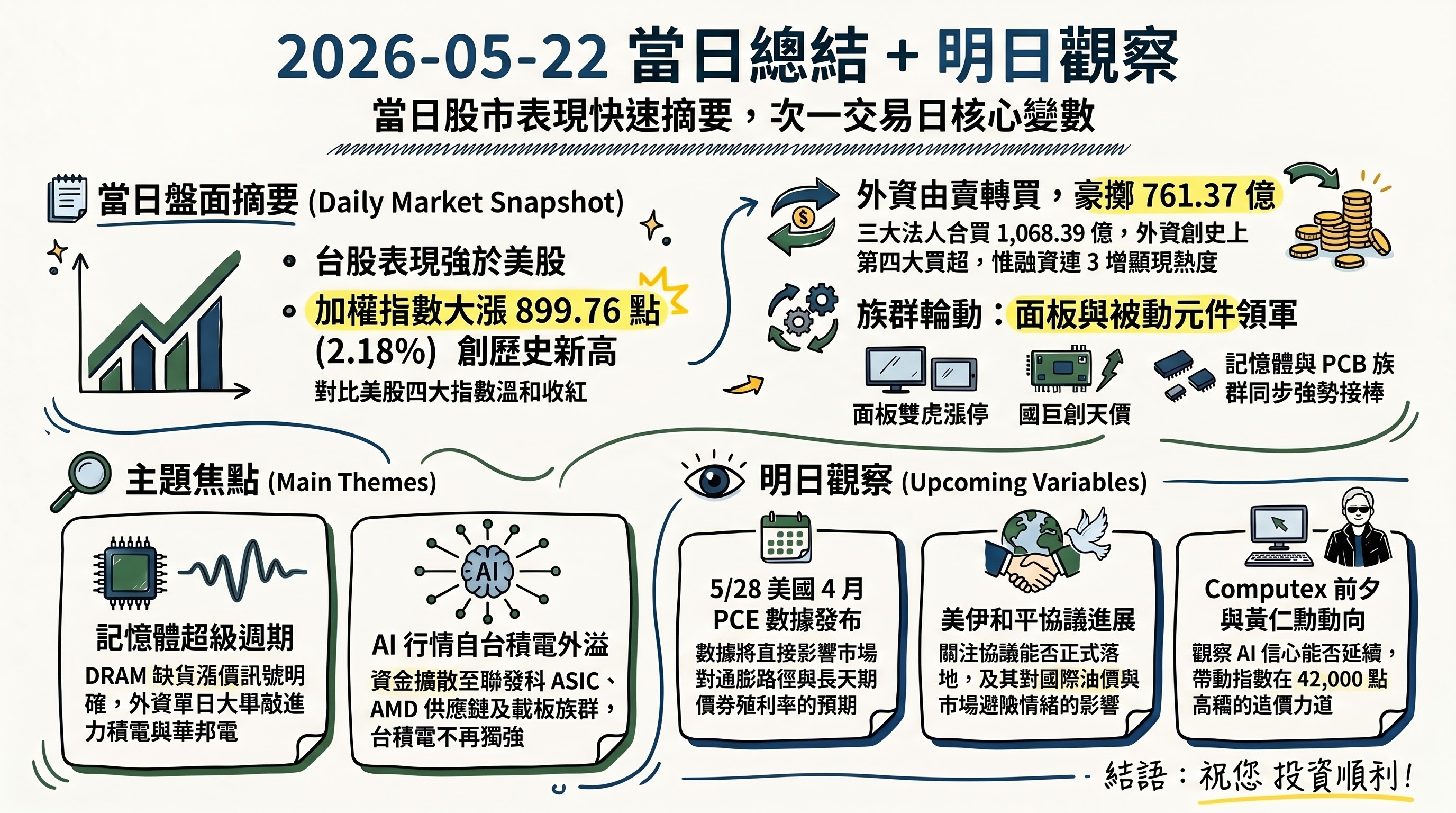

六、當日總結

- 盤面: 台股當日強勢領跑,加權指數大漲 899.76 點(2.18%)創收盤新高、量能逾 1.23 兆元,光電(雙虎漲停)、被動元件(國巨天價)、記憶體與 PCB/載板族群輪番接棒;美股前一交易日四大指數全面收紅但漲幅相對溫和(道瓊 0.73%、費半 1.18%),台股的爆發力明顯強於美股。

- 籌碼: 三大法人同步買超合計 1,068.39 億元,外資買超 761.37 億元創史上第 4 大、由連 4 賣轉 2 買,投信連買 5 日,融資餘額連 3 增——多方籌碼動能強勁,但融資快速增加與散戶過熱訊號需留意。

- 主題焦點: 最具後續延伸性的兩大主題為「記憶體超級周期」(DRAM 缺貨漲價、外資大舉敲進記憶體股)與「AI 行情自台積電外溢」(聯發科 ASIC、AMD 供應鏈撒幣、資金擴散至載板與 CPU 鏈)。

- 明日觀察: 一是 5 月 28 日 4 月美國 PCE 物價指數,攸關通膨與長天期殖利率走向;二是美伊和平協議能否落地及油價反應;三是 6 月 2 日 Computex 前夕黃仁勳是否來台、AI 信心能否延續推升高檔追價買盤。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com