股市 Overview — 2026-05-07(週四)

最近交易日: 2026-05-07(週四)

一、台股大盤摘要

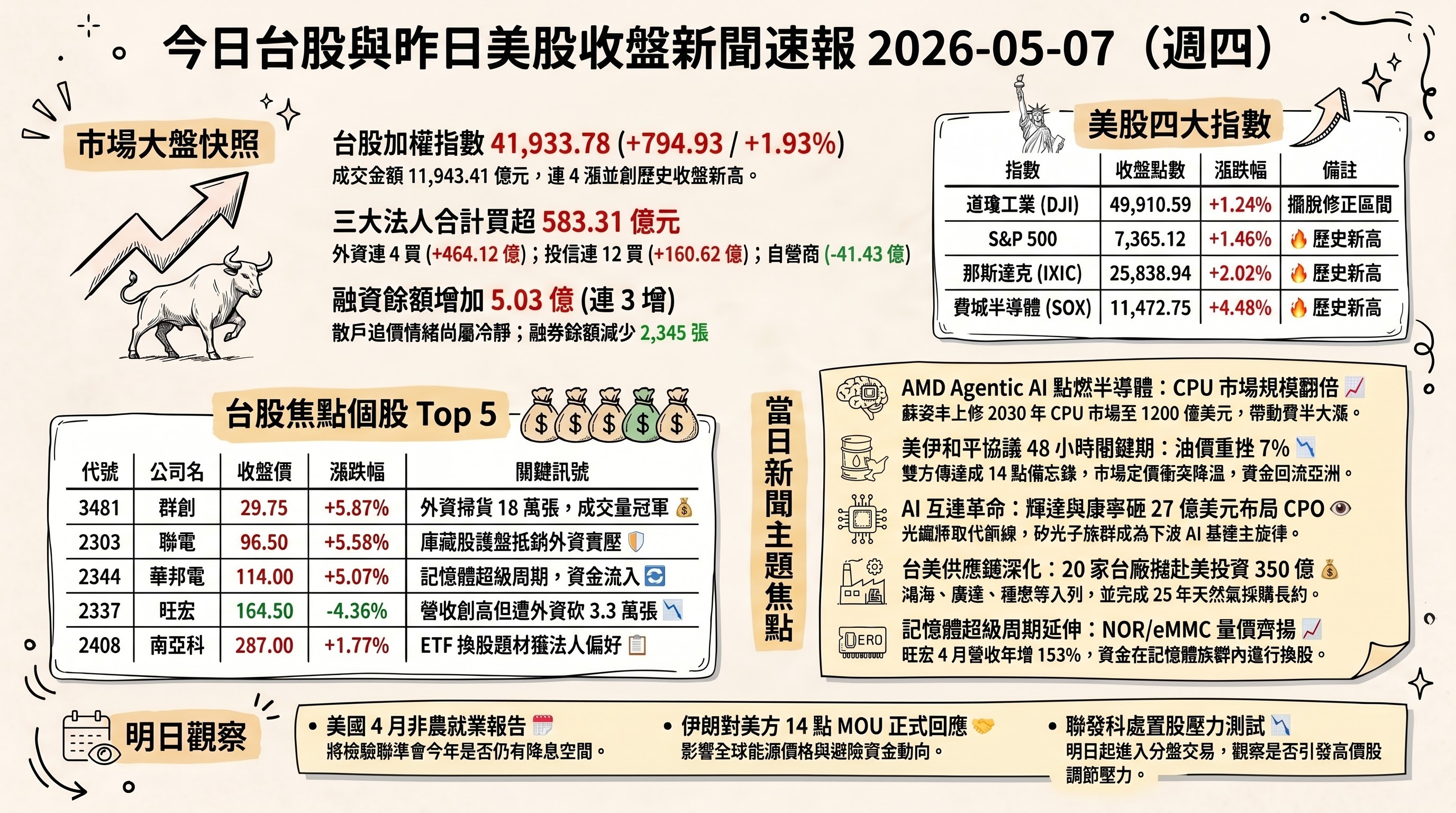

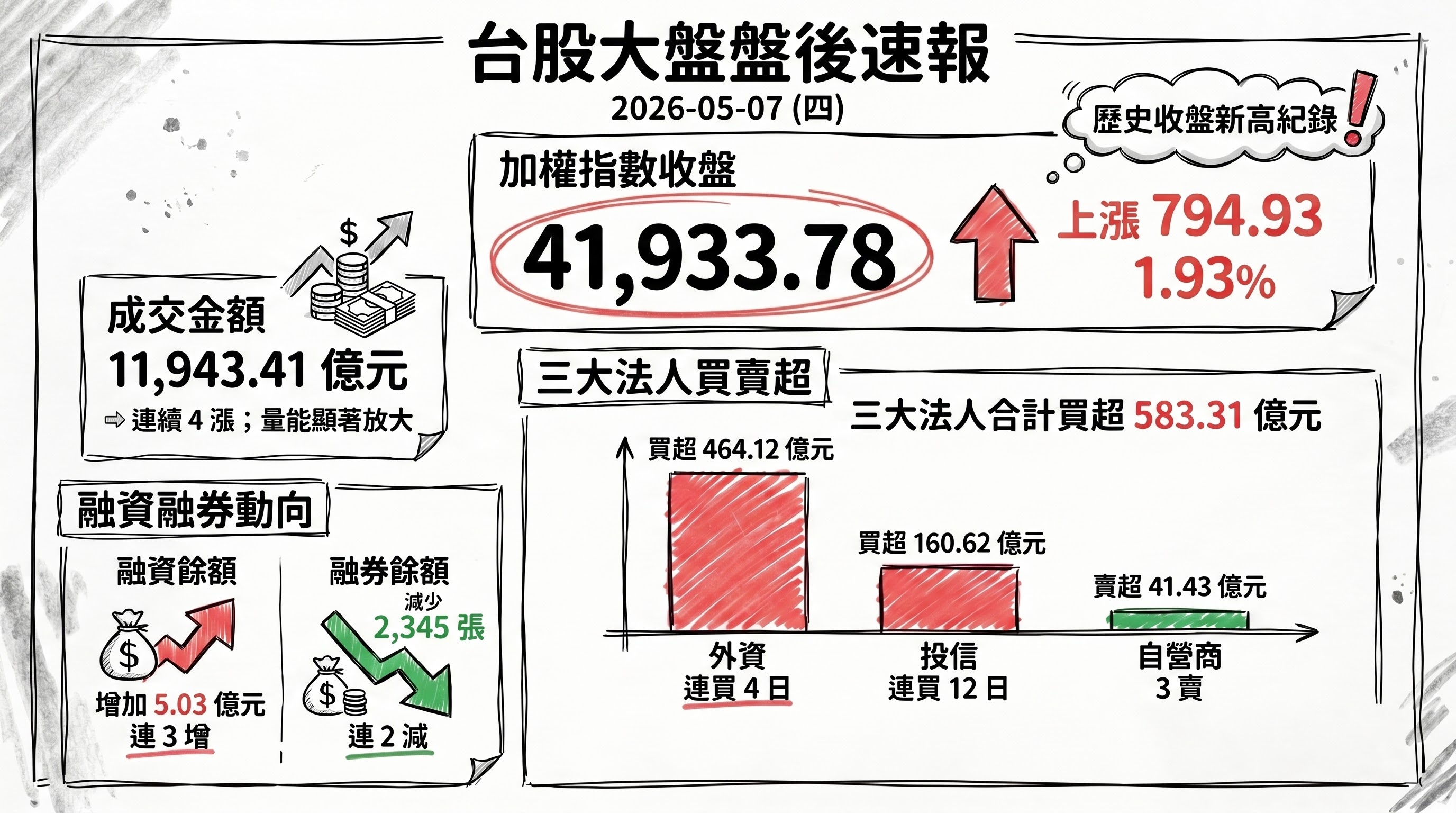

加權指數收盤: 41,933.78 點,上漲 794.93 點(1.93%)

成交金額: 11,943.41 億元

三大法人買賣超(億元):

- 外資買超 464.12 億元(連買 4 日)

- 投信買超 160.62 億元(連買 12 日)

- 自營商賣超 41.43 億元(買→3 賣)

- 合計買超 583.31 億元(賣→2 買)

融資融券:

- 融資餘額增加 5.03 億元(0.11%,減→連 3 增)

- 融券餘額減少 2,345 張(-1.15%,連 2 增→連 2 減)

加權指數連 4 漲,本週天天創新高,盤中曾上攻 42,156.06 點刷新歷史盤中高點,最終收 41,933.78 點寫下歷史收盤新高。指數動能由台積電(2330)、台達電(2308)兩大權值股共同推升,盤面上下漲家數 624 家、下跌 371 家、持平 105 家,廣度面健康但以權值股為核心。

二、台股焦點個股

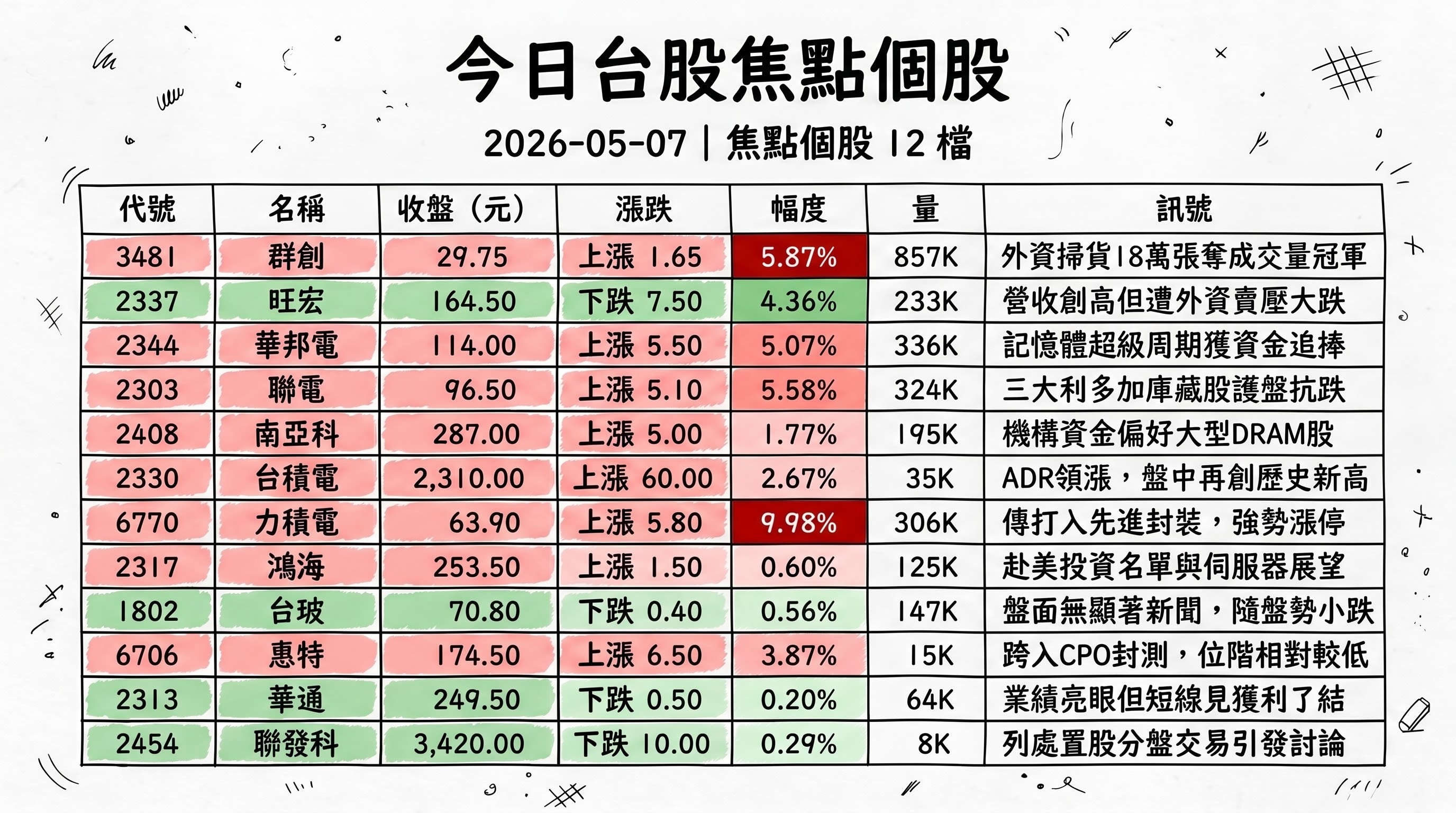

1. 3481 群創

- 收盤 29.75 元,上漲 1.65(5.87%)

- 成交量: 857,083 張

新聞綜合: 群創成為今日外資買超首位,單日獲外資掃貨逾 18 萬張(186,759 張),同時奪下全市場成交量冠軍與 ETF 換股題材的最大受惠者。在外資因美伊和平協議預期回流亞洲的背景下,資金集中流入低位階面板族群,群創獲外資視為主要買盤標的。當日量能近 86 萬張顯示市場參與度極高,盤面定位由傳統面板股轉為「外資資金回補亞洲」的代表性標的之一。

2. 2337 旺宏

- 收盤 164.50 元,下跌 7.50(-4.36%)

- 成交量: 232,502 張

新聞綜合: 旺宏盤面出現「基本面強、籌碼面弱」的明顯背離。4 月合併營收達 59.13 億元,年增 153.71%,創歷年同期新高,累計前 4 月年增率達 93.46% 接近翻倍,反映 NOR Flash、SLC NAND 雙雙漲價、且 eMMC 自 4 月起改採「月報價」帶動量價齊揚。然而當日外資反手砍出 33,657 張,居外資賣超榜首,股價跌幅達 4.36%,顯示在記憶體族群連日大漲後出現獲利了結賣壓。後續觀察重點為法人籌碼是否止穩、以及第二季 eMMC 報價是否續升。

3. 2344 華邦電

- 收盤 114.00 元,上漲 5.50(5.07%)

- 成交量: 336,163 張

新聞綜合: 華邦電以 5.07% 漲幅、336,163 張高成交量續攻記憶體族群高位,續演「記憶體超級周期」題材。當日記憶體族群中華邦電與南亞科同步走高、僅旺宏出現獲利了結,反映資金內部仍偏好華邦電與南亞科兩檔。台股 ETF 0050 成分股換血議題亦帶動老牌個股盤面動能,華邦電在指標型 ETF 中的權重變化成為法人關注點。

4. 2303 聯電

- 收盤 96.50 元,上漲 5.10(5.58%)

- 成交量: 323,681 張

新聞綜合: 聯電當日同時釋出三大利多:庫藏股、代工漲價、台美投資布局。公司公告斥資 3.75 億元買回 4,166 張庫藏股(平均每股 90.14 元),董事會核准的 5 萬張買回計畫(區間 52.5–109.5 元)已啟動。基本面方面,聯電預期第 2 季晶圓出貨量季增 7%–9%、產能利用率達 81%–83%、平均售價將上揚 1%–3%、毛利率接近 30%,並已發函通知客戶下半年將調漲代工價格。同時聯電亦列名 SelectUSA 成果中的 20 家擬赴美投資台廠之一。籌碼面則出現外資賣超 25,209 張的調節壓力,惟自家庫藏股護盤抵銷外資賣壓,盤中一度衝至 98.8 元。

5. 2408 南亞科

- 收盤 287.00 元,上漲 5.00(1.77%)

- 成交量: 194,750 張

新聞綜合: 南亞科續享記憶體超級周期紅利,盤面震盪後收漲 1.77%。在 0050 成分股換血、ETF 重新分配權重的背景下,南亞科作為傳統 DRAM 代表獲機構資金留意。同族群華邦電、旺宏出現分歧走勢時,南亞科盤勢相對抗跌,反映其大型化、流動性佳的特性受到法人型資金偏好。

6. 2330 台積電

- 收盤 2,310.00 元,上漲 60.00(2.67%)

- 成交量: 34,955 張

新聞綜合: 台積電當日獨力貢獻大盤約 320 點漲幅,盤中飆升至 2,345 元再創歷史新高,台股市值因此突破 148 兆元、台積電權重續攀。連動因素來自 ADR 隔夜大漲 6.36%,及 AMD agentic AI 題材帶動的整體半導體類股噴發。後續訊號方面,台積電明確表示先進製程暫不採用 ASML High-NA EUV,並推動 A13/A12 製程;ASML 已啟動 1,700 人裁員以因應策略調整。盤面亦傳出聯發科因漲幅過大遭列處置股、引發立委質疑制度合理性,金管會回應將檢討處置股條款。台積電一人撐盤的「拉積盤」格局明顯,部分中小型 PCB 與健策(3653)連 3 跌停反映資金往權值股傾斜。

7. 6770 力積電

- 收盤 63.90 元,上漲 5.80(9.98%)

- 成交量: 305,624 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。盤面以漲停作收,與聯電、世界先進形成「成熟製程漲價」族群連動,市場傳出力積電打入英特爾先進封裝供應鏈,但具體合作細節未獲附檔來源證實。

8. 2317 鴻海

- 收盤 253.50 元,上漲 1.50(0.60%)

- 成交量: 125,466 張

新聞綜合: 鴻海在「拉積盤」格局下表現相對平淡,僅小漲 1.5 元,與大盤強勢與台積電飆漲形成鮮明對比。利多面,鴻海列名 SelectUSA 20 家擬赴美投資的台廠名單,與聯電、廣達、緯創、緯穎、仁寶、穩懋、環球晶等廠商共同表達赴美投資意願,總金額約 350 億美元(不含台積電既有計畫)。法人指出,鴻海是輝達 Vera Rubin 世代的主要供應商,2026 年 AI 伺服器營收可望倍增。法人觀察盤中現「3 天不尋常訊號」,市場討論「公公 299」目標價是否仍可期待。

9. 1802 台玻

- 收盤 70.80 元,下跌 0.40(-0.56%)

- 成交量: 147,290 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

10. 6706 惠特

- 收盤 174.50 元,上漲 6.50(3.87%)

- 成交量: 15,158 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。法人盤勢評論將惠特列為「相對低位階 AI 供應鏈績優股」之一,定位為 LED 點測與分選設備龍頭,跨入化合物半導體與 CPO 光學封裝檢測領域,但未有公司端事件性新聞。

11. 2313 華通

- 收盤 249.50 元,下跌 0.50(-0.20%)

- 成交量: 63,862 張

新聞綜合: 華通公布第 1 季亮眼財報:營收 195.5 億元、年增 16.85%、創歷年同期新高;EPS 1.26 元。產品端 800G 光模塊 mSAP 板已量產出貨、1.6T 光模塊 mSAP 板近期亦量產,HDI 訂單熱度延續、衛星與資料中心需求成長明顯。董事會同步通過現金增資發行新股,將投入台灣、泰國與中國產線升級與新產能建置。子公司華通電腦(重慶)公告購買 4.24 億元機器設備擴產。盤勢小幅下挫反映短線獲利了結,但業績與產品結構升級仍為中長線正向訊號。

12. 2454 聯發科

- 收盤 3,420.00 元,下跌 10.00(-0.29%)

- 成交量: 7,607 張

新聞綜合: 聯發科當日成為焦點之一,因前期漲幅過大遭證交所列為處置股、明日起進入分盤交易,成為史上市值最大的處置股,當日小幅收跌。公司同步啟用苗栗銅鑼研發資料中心,搭載輝達 NVIDIA DGX B200 平台與 DGX SuperPOD 運算叢集,為全台第一座大規模導入「單相浸沒式冷卻技術」的研發資料中心,月處理 1,380 億 Token、2.4 萬次模型訓練迭代。處置股議題延伸至國會,立委質疑市值排名第三、基本面良好的聯發科被「關禁閉」是否合理,金管會主委彭金隆表示一個月內提出檢討報告。4 月合併營收 9,435.3 萬元(年減 3.67%)。

13. 1785 光洋科

- 收盤 185.00 元,上漲 16.50(9.79%)

- 成交量: 97,457 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。盤面以接近漲停(9.79%)收盤,量能放大至近 10 萬張,反映稀貴金屬族群當日獲資金青睞。

14. 2409 友達

- 收盤 18.35 元,上漲 0.30(1.66%)

- 成交量: 263,124 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。盤面隨面板族群同步走揚,與群創一同列名當日成交量前 10 名,但漲幅僅 1.66%,未跟上群創的飆升強度。

15. 8150 南茂

- 收盤 98.10 元,上漲 8.90(9.98%)

- 成交量: 80,257 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。盤面以漲停作收,反映記憶體封測族群當日獲資金加碼。

16. 3105 穩懋

- 收盤 500.00 元,持平(0.00%)

- 成交量: 38,036 張

新聞綜合: 穩懋 4 月營收 17.34 億元(月增 5.18%、年增 48.89%)創近年新高,累計前 4 月營收 63.24 億元(年增 33.41%)。公司展望第 2 季四大應用(Cellular、Wi-Fi、Infrastructure、Optical)皆同步成長,季增約 mid-teens(約 15%)、毛利率回升至 high twenties(約 26%–29%)。穩懋亦列名 SelectUSA 20 家擬赴美投資台廠之一。盤勢以持平收盤,反映短線在前波漲多後進入整理。

三、美股大盤摘要(前一收盤日)

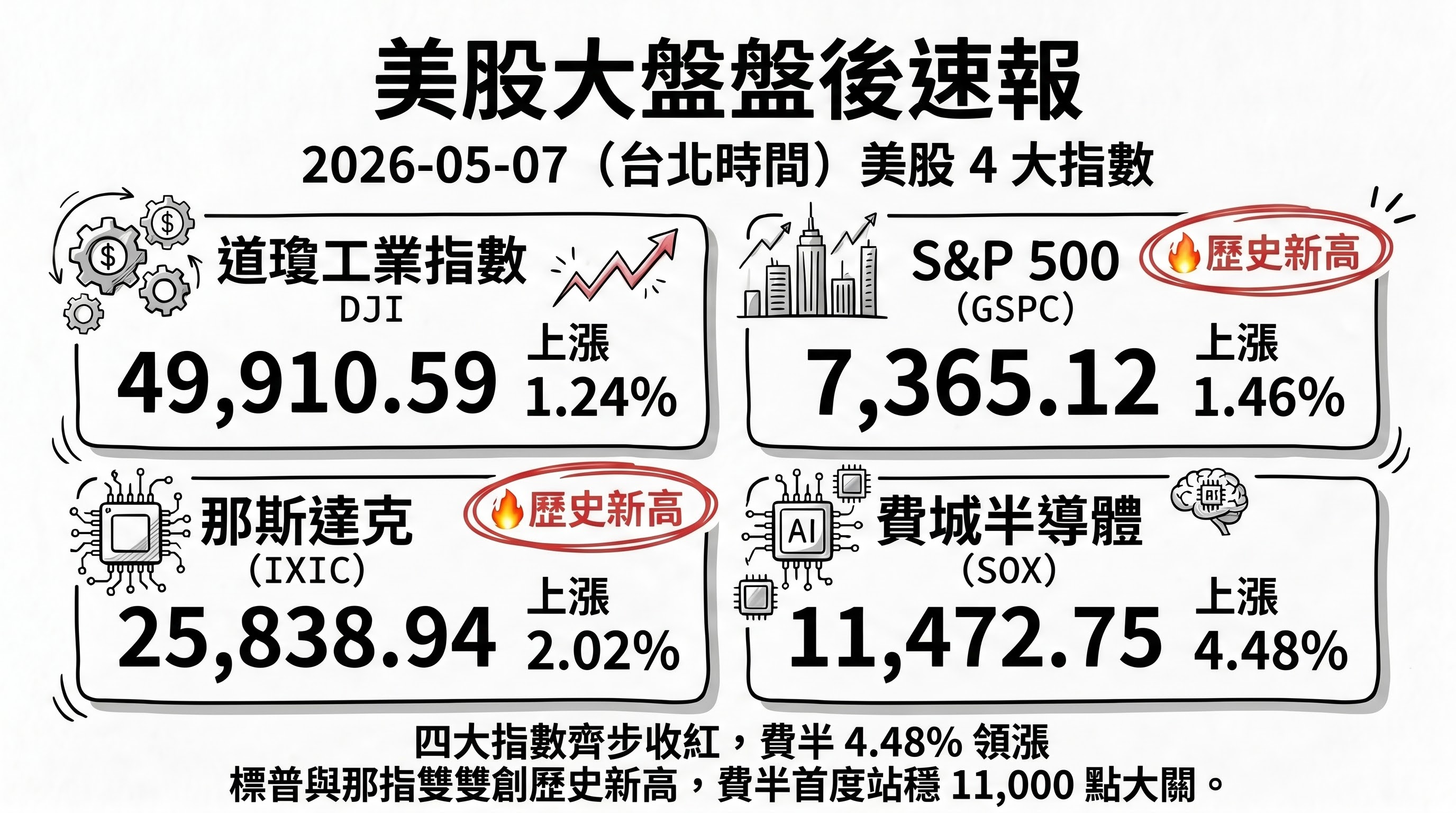

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 1.24%,收 49,910.59 點

- S&P 500 上漲 1.46%,收 7,365.12 點

- 那斯達克上漲 2.02%,收 25,838.94 點

- 費城半導體上漲 4.48%,收 11,472.75 點

S&P 500 與那斯達克再度同步刷新歷史收盤新高,道瓊大漲約 612 點正式擺脫修正區間。費半指數單日漲 4.48% 史上首次站穩 11,000 點大關,由 AMD 公布優於預期財測(單日 +18.64%)、輝達與康寧合作 CPO 議題、以及美伊和平協議預期共同推升。

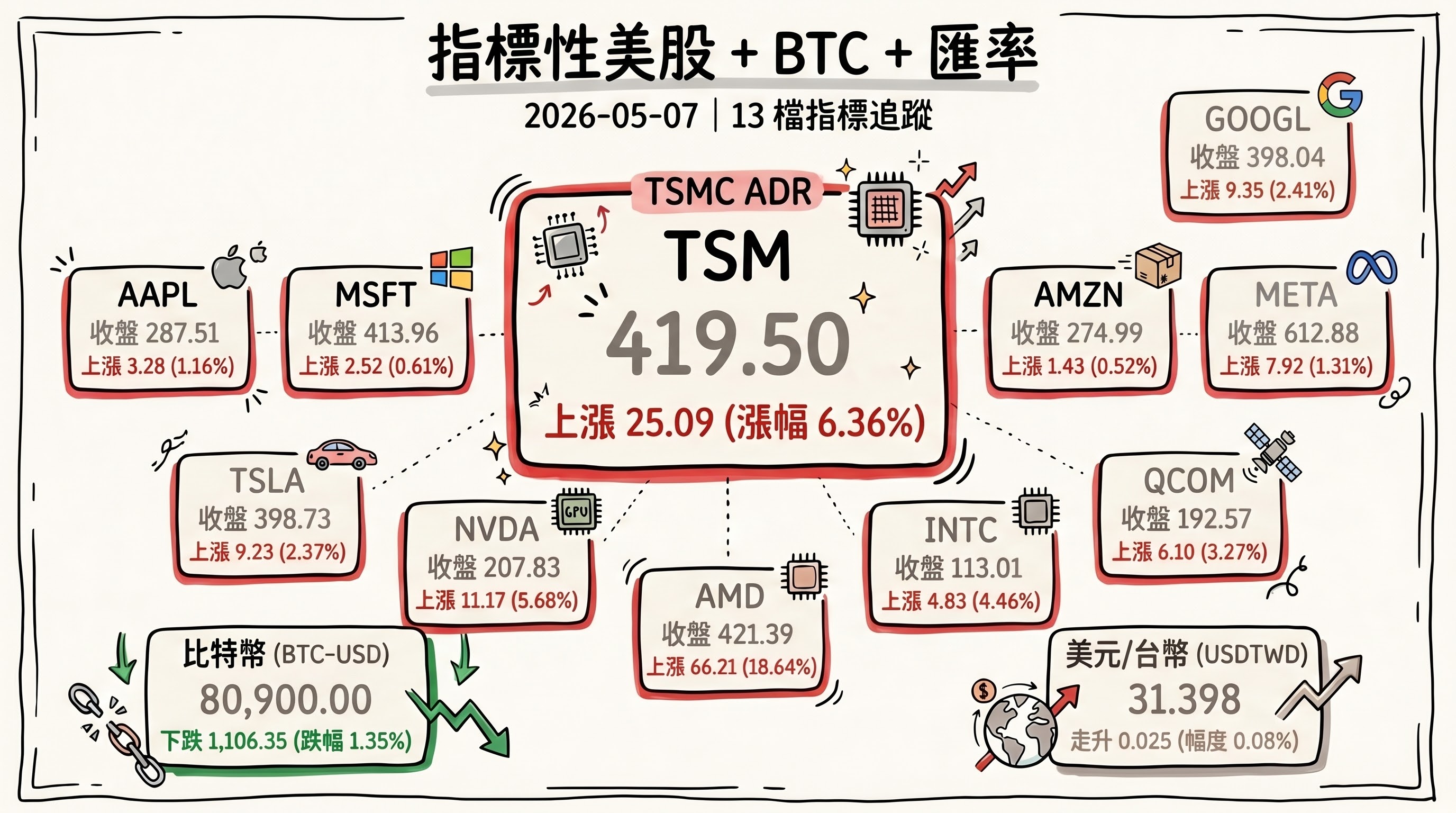

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 287.51 | 上漲 3.28 | 1.16% |

| 微軟 (MSFT) | 413.96 | 上漲 2.52 | 0.61% |

| Alphabet (GOOGL) | 398.04 | 上漲 9.35 | 2.41% |

| 亞馬遜 (AMZN) | 274.99 | 上漲 1.43 | 0.52% |

| Meta (META) | 612.88 | 上漲 7.92 | 1.31% |

| 特斯拉 (TSLA) | 398.73 | 上漲 9.23 | 2.37% |

| 輝達 (NVDA) | 207.83 | 上漲 11.17 | 5.68% |

| AMD | 421.39 | 上漲 66.21 | 18.64% |

| 英特爾 (INTC) | 113.01 | 上漲 4.83 | 4.46% |

| 高通 (QCOM) | 192.57 | 上漲 6.10 | 3.27% |

| 台積電 ADR (TSM) | 419.50 | 上漲 25.09 | 6.36% |

| 比特幣 (BTC-USD) | 80,900.00 | 下跌 1,106.35 | -1.35% |

| 美元/台幣 (USDTWD) | 31.398 | 走升 0.025 | 0.08% |

五、重點新聞回顧

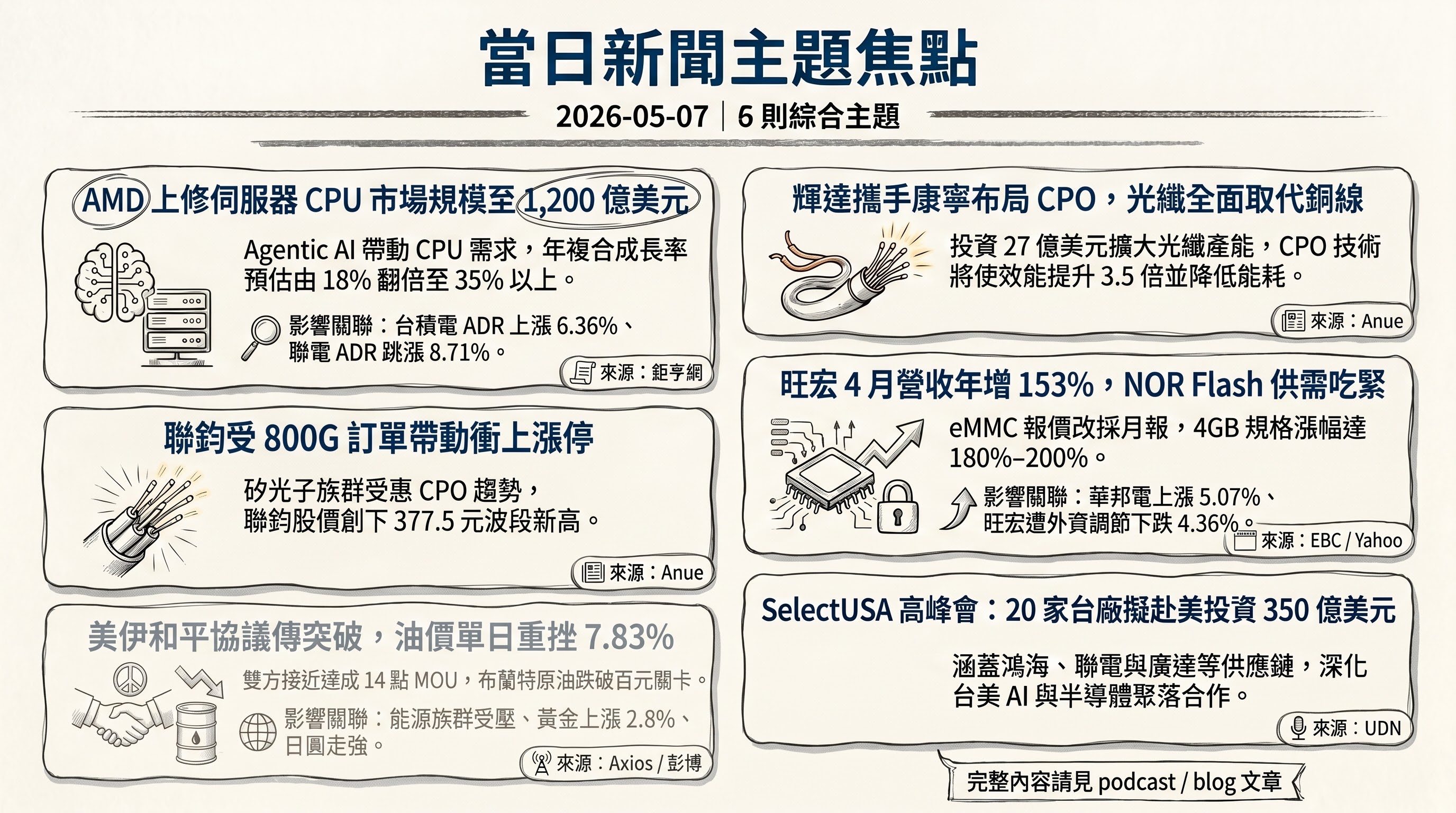

1. AMD agentic AI 點燃半導體噴發:CPU 市場規模遭翻倍上修至 1,200 億美元

AMD 公布 2026 年第 1 季財報後股價單日狂飆 18.64% 至 421.39 美元創歷史新高,市值飆破 6,800 億美元。執行長蘇姿丰將「代理式 AI(Agentic AI)」定位為下一波伺服器 CPU 需求的核心驅動力,並大幅上修長期展望——將原先 18% 的伺服器 CPU 年複合成長率預估翻倍至 35% 以上、2030 年市場規模從 600 億美元上修至超過 1,200 億美元。第二季 EPYC 處理器營收預估年增逾 70%,Instinct AI 加速器年增 46%。蘇姿丰指出,agentic AI 工作負載中 CPU/GPU 配比可能從原本的 1:4 至 1:8 演進至 1:1,部分情境甚至 CPU 多於 GPU;CPU 需要負責 orchestration、資料處理、head node 等任務,與 GPU 形成「加成性」需求而非替代關係。

此一論述帶動費半指數整體噴發 4.48%,輝達 +5.68%、英特爾 +4.46%、高通 +3.27%、美光 +4.12%、應用材料 +4.33% 集體大漲,並進一步外溢至台股 ADR——台積電 ADR 大漲 6.36%、聯電 ADR 跳漲 8.71%。後續觀察重點在於 AMD 是否能在台積電產能緊張下取得足夠晶圓代工分配(高盛將目標價自 240 上調至 450 美元)、以及英特爾 14A 製程能否成為 AMD 與輝達以外的有效第二供應來源。

2. 美伊和平協議 48 小時關鍵期:油價重挫、風險資產噴發、內線交易疑雲

美國與伊朗近 10 週軍事衝突傳出重大外交突破。Axios 與彭博披露,雙方接近達成一份「14 點、一頁式諒解備忘錄(MOU)」,框架包含伊朗暫停鈾濃縮、美方解除部分制裁、逐步重新開放荷姆茲海峽。川普在社群平台同步軟硬兼施:若伊朗接受協議「戰爭將結束、海峽對所有人重新開放」;若拒絕「轟炸將遠高於之前」。中國外長王毅亦在北京會晤伊朗外長阿拉格齊,提出四點和平倡議。市場立即定價衝突降溫——布蘭特原油單日重挫 7.83% 至每桶 101.27 美元、盤中跌破 100 美元,WTI 跌 7.03% 至 95.08 美元;美元指數 -0.3%、日圓飆升至 10 週新高 155 附近、黃金漲 2.8% 至每盎司 4,685.23 美元。

但行情背後出現嚴重的內線交易疑雲。Axios 報導發布前約 70 分鐘(美東時間 3:40 AM),市場無任何重大新聞下,原油期貨突然湧入近 9.2 億美元的空頭部位(約 10,000 口合約),消息曝光後油價暴跌 12%,該空頭部位短時間內浮盈 1.25 億美元。前摩根大通策略師 Marko Kolanovic 直指「市場被公然操縱」,多位能源交易員與美國麻州參議員華倫公開質疑為內線交易。商品期貨交易委員會(CFTC)正在調查。後續觀察重點:48 小時內伊朗回覆、荷姆茲海峽通行條件改善的時程(一般估計從通行恢復到全球油流正常化需 6–8 週的結構性延遲)、以及 CFTC 調查進展。

3. AI 互連大革命:輝達攜手康寧砸 27 億美元布局 CPO,光纖將取代銅線

輝達與光纖材料大廠康寧宣布,將在美國北卡羅來納州與德州興建 3 座先進製造設施,專門生產 AI 運算用光學技術與光纖元件。協議賦予輝達最高可投資康寧 27 億美元的權利、最多 1,500 萬股認股權,並將康寧美國光學製造產能擴大至原本的 10 倍、光纖產能擴大超過 50%、創造至少 3,000 個就業機會。消息激勵康寧股價單日大漲 12% 至 181.57 美元,市場視此為 AI 伺服器架構從「銅線」走向「共同封裝光學(Co-Packaged Optics, CPO)」的重要里程碑。

CPO 技術核心在於將光電轉換模組直接放在交換器晶片旁,比傳統銅線降低約 5–20 倍能耗。輝達已公布的 Quantum-X 與 Spectrum-X Photonics 平台預計 2026 年商用、整合 CPO 後將降低交換器功耗至約 9W、效率提升 3.5 倍、頻寬達 409.6 Tb/s。在台股供應鏈中,CPO 議題已直接帶動矽光子族群(上詮、華星光、波若威、聯亞、聯鈞、光聖等);當日聯鈞(3450)受甲骨文 800G 光模組訂單帶動衝上漲停 377.5 元創波段新高。後續觀察重點:CPO 從交換器外溢至 GPU-to-GPU 直連的時程、ASML 與台積電的策略分歧(台積電明確表態先進製程暫不採用 High-NA EUV,使 ASML 預期收入縮水達 600 億歐元),以及黃仁勳所稱的「重塑美國先進製造與供應鏈競爭力」是否能在 2027 前完整落地。

4. 記憶體超級周期延伸:旺宏 4 月年增 153%,但籌碼面與基本面短線背離

記憶體族群當日表現呈現「基本面火熱、籌碼面分歧」的雙面性。旺宏 4 月營收 59.13 億元年增 153.71% 創歷年同期新高,反映 NOR Flash 市場供需吃緊(第一季合約價已補漲 30%、預期 2026 年逐季雙位數調升)、eMMC 報價自 4 月起改採「月報價」、4GB eMMC 漲幅高達 180%–200%。旺宏第一季財報已轉虧為盈,毛利率衝過 40.8%、EPS 0.90 元。被動元件族群亦同步發酵,國巨、華新科、信昌電、禾伸堂、日電貿等逾 10 檔個股漲停,受惠於 AI 伺服器需求暢旺、產品交期拉長至 16 週甚至 52 週,部分廠商首季 EPS 創 4 年單季最佳。

但籌碼面呈現分歧:旺宏遭外資賣超 33,657 張居外資賣超榜首、單日大跌 4.36%;華邦電(+5.07%)、南亞科(+1.77%)、力積電(+9.98% 漲停)則持續走高,顯示資金在記憶體內部進行「換股」而非全面退場。摩爾投顧分析師葉俊敏指出,資金正從前波領漲的 AI 散熱族群(健策連 3 跌停、單價 ASP 因輝達 Rubin 散熱設計變更從 150 美元降至 50 美元)轉向「低位階+具漲價題材」的二線晶圓代工(力積電、世界先進、聯電皆漲停)、矽晶圓(環球晶預期下半年漲價)與被動元件。後續觀察:旺宏外資賣壓是否止穩、第二季 eMMC 漲價兌現程度、以及記憶體族群在中國兆易創新與長鑫存儲合作的競爭壓力下的市占變化。

5. 台美供應鏈再深化:20 家台廠 350 億美元赴美意願 + 25 年天然氣長約

經濟部長龔明鑫率台灣 113 家企業、207 位代表(規模首度突破 200 人)參加 SelectUSA 高峰會,初步盤點半導體與 AI 伺服器供應鏈共 20 家台廠(含聯電、環球晶、穩懋、長春、鴻海、廣達、緯創、緯穎、仁寶等)表達赴美投資意願,金額約 350 億美元(不含台積電既有計畫)。同步推出三大配套:國發基金 500 億美元融資保證額度、與電電公會(TEEMA)簽署 MOU 推動產業聚落研究、亞利桑那州鳳凰城設立美國第二個台灣貿易投資中心。同日完成「25 年天然氣採購長約」換文,自 2026 年 6 月起交貨、2027 年起每年穩定購買 120 萬公噸,由 Cheniere 公司供應,具分散天然氣來源與強化能源安全的戰略意義。9 月 24–26 日將在德州達拉斯再度舉辦「台灣形象展」聚焦 AI 與智慧科技。

此一布局與美國本土同步發酵的 Terafab(馬斯克 SpaceX/特斯拉/xAI 共建、第一階段投資 550 億美元、總投資最高 1,190 億美元、英特爾參與設計與封裝)形成對照——台廠以聚落式赴美補強美國高端供應鏈、馬斯克則自建晶圓園區降低對台積電的依賴。後續觀察:台美「避免雙重課稅(ADTA)」法案進展、ART 對等貿易協定的細節、以及台廠赴美後的水電與勞動力落地問題。

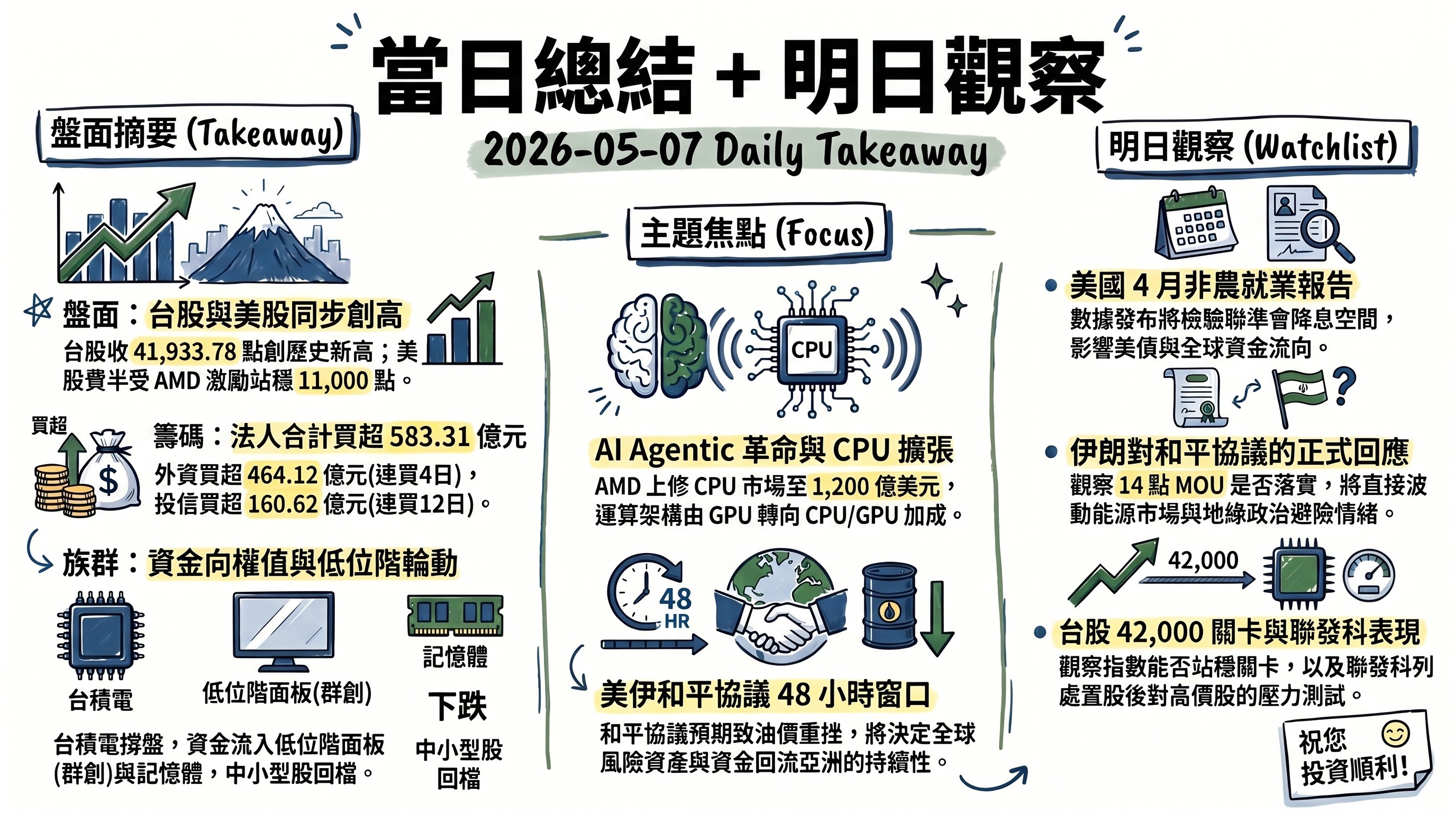

六、當日總結

盤面: 台股加權指數本週 4 連漲、單週大漲 3,007 點,今日收 41,933.78 點寫歷史收盤新高、盤中觸及 42,156.06 點。動能來自台積電(+2.67%)、台達電(+3.17%)兩大權值股拉抬,呈典型「拉積盤」格局;中小型 PCB 與健策連 3 跌停反映資金集中於權值與低位階輪動族群。美股那斯達克與 S&P 500 雙雙再創歷史新高,AMD 單日噴發 18.64% 領軍費半指數寫下站穩 11,000 點的歷史紀錄,為亞股延續多頭格局提供強勁外部支撐。

籌碼: 三大法人合計買超 583.31 億元,外資 +464.12 億元連 4 買、投信 +160.62 億元連 12 買,自營商 -41.43 億元連 3 賣;融資餘額連 3 增、融券連 2 減,整體偏多但融資增幅僅 0.11%,散戶積極度尚屬溫和。外資資金重心明確:買群創 18 萬張、砍旺宏 3 萬張、聯電 2.5 萬張,呈「換股而非減碼」格局。

主題焦點: AI agentic 革命將伺服器 CPU TAM 翻倍上修至 1,200 億美元,是當日全球最具延伸性的主題;CPO 光通訊(輝達 + 康寧 27 億美元合作)為下一個 12–18 個月 AI 基建主旋律;美伊和平協議 48 小時窗口將決定油價、外資資金亞洲回流的持續性。

明日觀察: 週五美國 4 月非農就業報告(將檢驗聯準會今年是否仍有降息空間)、伊朗對美方 14 點 MOU 的正式回應、台股能否站穩 42,000 點關卡,以及聯發科處置股是否引發其他高價股調節壓力。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com