股市 Overview — 2026-05-06(週三)

最近交易日: 2026-05-06(週三)

一、台股大盤摘要

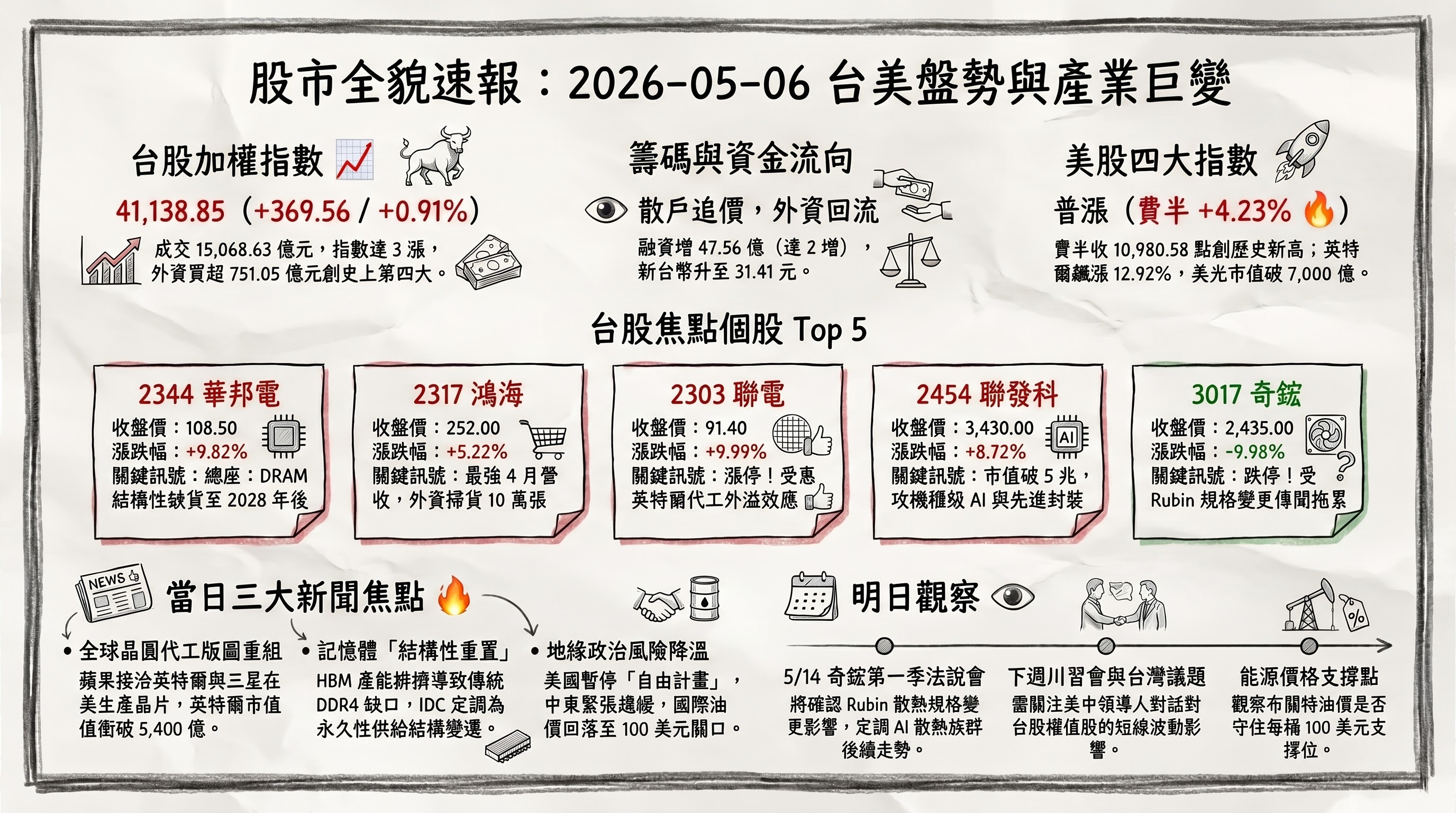

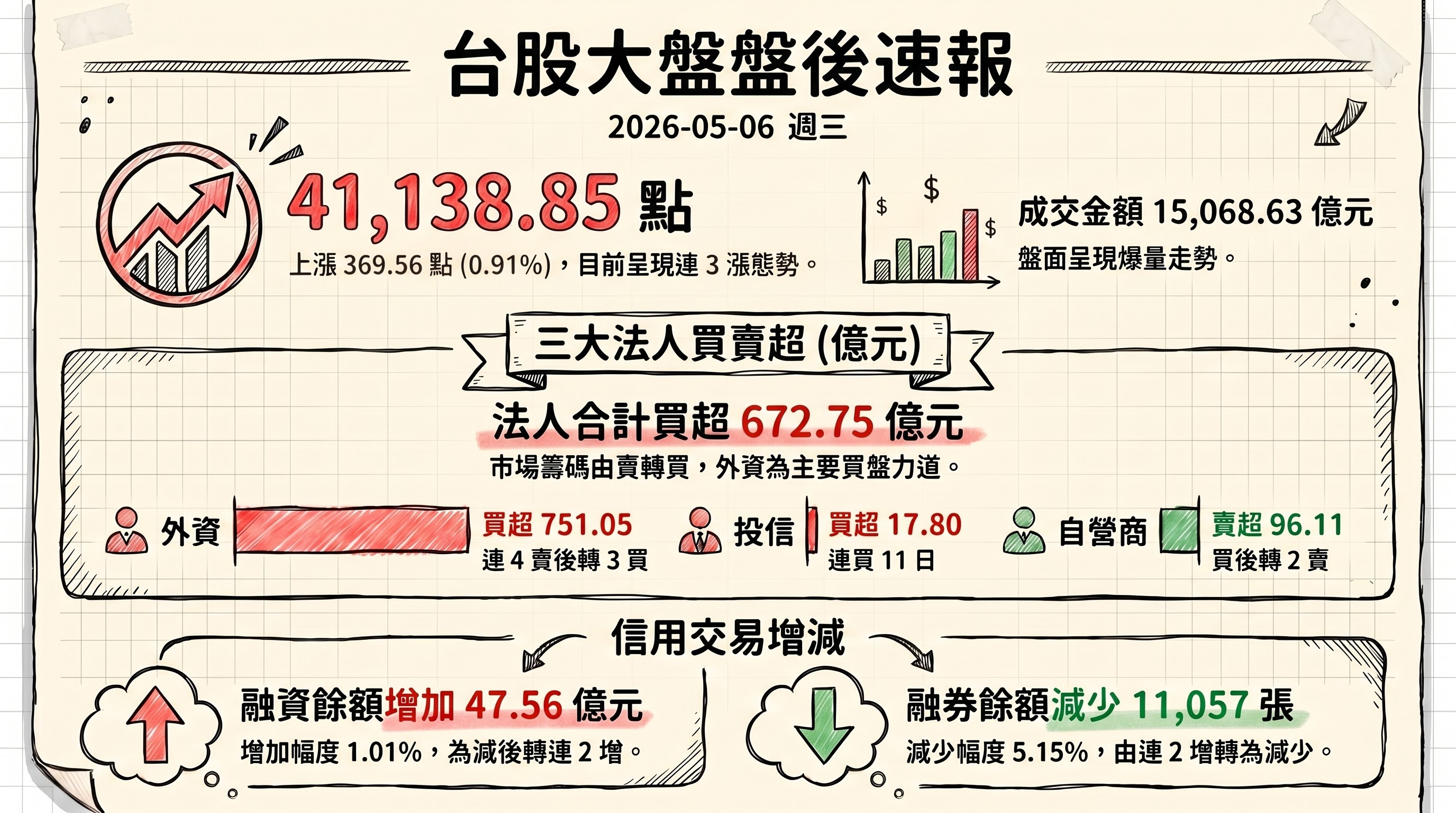

加權指數收盤: 41,138.85 點,上漲 369.56 點(0.91%,連 3 漲)

成交金額: 15,068.63 億元

三大法人買賣超(億元):

- 外資買超 751.05 億元(連 4 賣後轉 3 買)

- 投信買超 17.80 億元(連買 11 日)

- 自營商賣超 96.11 億元(買後轉 2 賣)

- 合計買超 672.75 億元(賣後轉買)

融資融券:

- 融資餘額增加 47.56 億元(1.01%,減後轉連 2 增)

- 融券餘額減少 11,057 張(-5.15%,連 2 增後轉減)

二、台股焦點個股

1. 3481 群創

- 收盤 28.10 元,上漲 0.85(3.12%)

- 成交量: 843,523 張

新聞綜合: 群創當日成交量高居台股之冠,獲外資青睞買超逾 7.8 萬張,居外資買超第三名。基本面方面,群創公布旗下子公司啟耀光電台南產線已於四月底停止營運,公司以租約因素回應,但市場解讀為與接單動能疲弱有關;本業整併與資產活化策略持續推進,公司近年陸續處分南科多座廠房,啟耀廠房未來亦可能納入資產處分規劃,延續「先關後售」操作模式。轉型方向則布局車用顯示、AI 應用與半導體先進封裝(FOPLP 扇出型面板級封裝),但相關新事業現階段尚非主要營收來源,仍待後續產能擴充節奏驗證。

2. 2317 鴻海

- 收盤 252.00 元,上漲 12.50(5.22%)

- 成交量: 233,336 張

新聞綜合: 鴻海當日為外資買超第二大標的,獲掃貨逾 10 萬張,股價睽違 2 個月重返 250 元大關。籌碼動能源自 4 月營收利多——鴻海 4 月合併營收達 8,321 億元,月增 3.53%、年增 29.74%,創歷年同期最高,被定調為「最強 4 月營收」。盤面上鴻海與廣達、緯穎並列 AI 代工三雄,搭配當日電子權值股法說與財報行情,AI 伺服器供應鏈整體氣勢回溫;子公司鴻準受機器人業務題材帶動,盤中爆量大漲逾半根停板。短線觀察點落在 5 月後續個別 ODM 廠對 GB300/Rubin 平台出貨能見度的揭露。

3. 2337 旺宏

- 收盤 172.00 元,上漲 11.50(7.17%)

- 成交量: 255,863 張

新聞綜合: 旺宏為當日記憶體族群強勢代表之一,搭華邦電法說會點火與美光大漲帶動的記憶體飆風,盤中漲逾半根停板。同日公司公告斥資 19.07 億元向 KLA 訂購機器設備一批,依訂單條件付款、用於生產,顯示對 NOR Flash 與 SLC NAND 後續需求展望樂觀,與華邦電「Flash 產能 2027 年提升至 50K、位元產出可望年增 40-50%」的擴產基調一致。記憶體類非 HBM 的傳統 DDR4/LPDDR4/NOR/SLC NAND 結構性缺口,正成為旺宏、華邦電、群聯等台廠 2026 年財報重要支撐。

4. 2454 聯發科

- 收盤 3,430.00 元,上漲 275.00(8.72%)

- 成交量: 36,320 張

新聞綜合: 聯發科盤中第三度衝上漲停 3,470 元,雖尾盤打開仍收漲 8.72%,市值單日突破 5 兆元台幣(約 1,601 億美元),與美國高通約 1,768 億美元的差距快速拉近。基本面驅動力來自 AI 戰線升級——除既有 AI ASIC 進展樂觀外,聯發科正與客戶合作開發機櫃級(Rack-level)AI 系統方案,並同步投入 CoWoS 等多種先進封裝技術,AI 佈局已從晶片設計延伸至系統與封裝層級。子公司達發則與聯發科分工搶 AI 資料中心及寬頻商機。籌碼面當日獲投信加碼,惟外資針對短線漲幅高個股調節跡象浮現,需留意櫃買中心將其列入注意股的後續波動。

5. 3037 欣興

- 收盤 858.00 元,下跌 45.00(-4.98%)

- 成交量: 40,620 張

新聞綜合: 欣興當日表現為 watchlist 少數收黑個股之一,主因 ABF 載板四雄遭大股東賣壓拖累——南亞昨日二度申報轉讓南電持股 5,959 張、市值約 59 億元,南電盤中重挫 9% 痛失千金股地位,連帶景碩跌逾 9%、欣興跌近 5%、臻鼎-KY 跌逾 3%。分析師指出 ABF 四雄波段漲幅偏高,外資已連 5 日站賣方,建議獲利了結。不過產業基本面仍具支撐:富邦投顧近期將欣興目標價自 720 元調升至 1,000 元,預期 2026 年載板產能年增 35-40%、毛利率持續擴張,AI ASIC 與 GPU 載板訂單能見度高,現階段較像是漲多後的技術性回檔。

6. 2303 聯電

- 收盤 91.40 元,上漲 8.30(9.99%,亮燈漲停)

- 成交量: 253,866 張

新聞綜合: 聯電當日亮燈漲停作收,主要動能來自美股英特爾週二(5/5)大漲約 13% 至 108.18 美元、市值衝破 5,400 億美元的外溢效應——市場傳出蘋果擬與英特爾及三星合作在美國生產裝置核心處理器,帶動成熟製程代工概念連動發酵。聯電當日獲外資買超逾 4.7 萬張,籌碼集中度高,反映法人對成熟製程晶圓代工景氣回溫的偏多看法。考量聯電去年 8 月以來營收動能與英特爾代工策略外溢效益的雙重支撐,後續關注 5 月營收能見度與 28 奈米/22 奈米節點的客戶 design win 進度。

7. 2330 台積電

- 收盤 2,250.00 元,持平(0.00%)

- 成交量: 31,842 張

新聞綜合: 台積電當日盤中最高觸及 2,285 元、漲逾 1%,但隨後漲幅收斂、終場以 2,250 元收平盤,由電子權值股接棒帶動指數攻高。雖股價平靜,公司面消息密集——竹科龍科三期約 104 公頃籌設計畫案下週進審議會,台積電傳有意進駐,符合公司對「為任何新成長機會做好準備」的擴產表態;面板級封裝(CoPoS/FOPLP)題材帶動中介層概念股中釉連 3 漲停。三星受 AI 熱潮帶動市值衝破 1 兆美元,與台積電同步分享記憶體與先進製程紅利,但 ADR 部分週二下跌 1.79%(前一日已大漲 5%+ 後的回檔)。後續觀察點為 A13/A12 製程客戶 tape-out 進度與蘋果是否真切換部分晶片至英特爾代工的供應鏈外移風險。

8. 1802 台玻

- 收盤 71.20 元,下跌 1.60(-2.20%)

- 成交量: 244,565 張

新聞綜合: 台玻當日於蒐集來源中無專屬新聞,但出現於兩處側面脈絡:成交量擠進台股當日前 10 名(第 9);市場提及台玻正在耕耘玻璃基板,與中釉並列為「玻璃材質中介層材料」概念股,可承接台積電面板級封裝(CoPoS)外溢效益。當日大盤類股表現中玻璃陶瓷類股跌幅逾 1%,台玻單日收黑 2.20% 與類股弱勢方向一致;參考前一段時間「玻纖布缺料周漲 20%」的拉回整理,後續觀察玻璃基板認證進度與第二季營收能見度。

9. 2313 華通

- 收盤 250.00 元,下跌 24.50(-8.93%)

- 成交量: 102,012 張

新聞綜合: 華通當日於 stock_news 個股區塊中無專屬新聞,但成為大盤段落鎂光燈下的「修正案例」——盤中一度殺至跌停、終場仍重挫近 9%,主因 4 月營收呈年月雙減(雖跌幅不大),但年初 100 元至昨日 500 元相當於漲幅 4-5 倍區間,營收基本面跟不上股價步調。分析師指出,在 SpaceX 正式 IPO 落地前,先前以 SpaceX 概念炒高的 PCB 個股股價領先營收的情況難免修正,這也是當日「漲多回吐」資金輪動現象的典型代表。

10. 6770 力積電

- 收盤 58.10 元,上漲 2.70(4.87%)

- 成交量: 244,406 張

新聞綜合: 力積電當日於 stock_news 個股區塊無專屬新聞,但出現於記憶體族群整體強勢的脈絡中——美光週二大漲 11%、市值衝破 7,000 億美元,南亞科、華邦電、晶豪科、群聯齊聲漲停,旺宏、創見漲逾半根停板,力積電亦漲逾 4%。成交量擠進台股當日前 10 名(第 10)。觀察點落在公司在 DDR4/LPDDR4 結構性缺口(華邦電法說會明示延續至 2028 年後)下的成熟製程記憶體代工接單能力,以及 28 奈米節點轉換進度。

11. 3017 奇鋐

- 收盤 2,435.00 元,下跌 270.00(-9.98%,亮燈跌停)

- 成交量: 9,395 張

新聞綜合: 奇鋐當日臉綠跌停,與健策同列散熱族群當日跌停雙雄,雙鴻跌逾半根停板、建準跌約 1%,散熱類股集體疲弱與大盤多頭格局形成強烈對比。利空源於市場流傳輝達新一代 Rubin GPU 均熱片設計改回一片式,以及散熱供應鏈第二季出貨展望下修;公司同日公告 4 月合併營收 156.31 億元、年增 71.62%,年初至今累計營收年增 99.34% 雖呈高速成長,但無法蓋過短線設計變更利空。董事會預計 5 月 14 日召開審議第一季合併財報,屆時可確認 AI 散熱訂單能見度與第二季營收展望,是後續判斷此次跌停是「設計變更利空一次性反應」或「主升段告終」的關鍵節點。

12. 1303 南亞

- 收盤 93.80 元,下跌 0.20(-0.21%)

- 成交量: 150,746 張

新聞綜合: 南亞當日股價收平盤附近,但成為當日公司面焦點——再度申報轉讓子公司南電持股 5,959 張,以收盤價估市值約 59 億元;合計兩階段申報轉讓張數達 25,344 張,潛在套現超過 180 億元。此舉被市場解讀為「3 月卡位額度、5 月股價翻倍出手」的標準大股東變現節奏。投資專家指出,南亞此操作將過去幾年累積的帳面獲利在市場最熱之時換成真金白銀,光持有南電與南亞科股份從去年底至今讓台塑集團資產增加約 4,000 億元(對比台塑四寶 2021 年合計獲利 2,402.95 億元)。後續觀察南亞自身石化本業景氣與南電後續處分節奏,處分期僅至 7 月初,短期賣壓風險仍在。

13. 2344 華邦電

- 收盤 108.50 元,上漲 9.70(9.82%,一字鎖漲停)

- 成交量: 238,407 張

新聞綜合: 華邦電當日為記憶體族群龍頭表現——一字鎖漲停 108.50 元,9 點 15 分前已有 8.1 萬張委買排隊,獲外資掃貨逾 3.2 萬張。動能直接來自 5/5 法說會:第一季 EPS 2.50 元創新高(毛利率 53.4% 季增 11 個百分點、年增 27 個百分點),總經理陳沛銘明示 DDR4/LPDDR4 結構性供給缺口將延續至 2028 年以後,第二季 DRAM 漲幅可望不低於第一季。為因應需求,董事會通過新增 73 億元資本支出(其中逾 50 億元投入 CUBE 先進封裝),全年資本支出上調至 478 億元;高雄廠 DRAM 產能將自 15K 擴至 24K(bit 產出可放大約 80%)、Flash 產能 2025 年 40K 提升至 2027 年 50K(bit 產出可望年增 40-50%)。SLCNAND 因 2DNAND 供應商退出,預估未來一年位元出貨量爆發性成長逾 80%。

14. 2408 南亞科

- 收盤 282.00 元,上漲 25.50(9.94%,亮燈漲停)

- 成交量: 145,955 張

新聞綜合: 南亞科當日亮燈漲停 282 元,9 點 15 分前已逾 4.5 萬張排隊買單。公司同日公告第一季合併財報——獲利 260.59 億元、單季 EPS 8.41 元,獲利能量與 DRAM 漲價趨勢同步放大。產品策略上,南亞科鎖定長約攻伺服器應用,並受惠於國際大廠(三星、SK 海力士、美光)產能轉向 HBM 而排擠的 DDR4/DDR5 結構性缺口。籌碼面投信當日加碼,外資也跟進買進;惟中環公告 4/28-5/5 處分南亞科 2,226 張、獲利約 2,882 萬元,為近期高檔大股東調節案例。後續觀察 DDR5 滲透率提升節奏與 HBM 訂單客戶導入時程。

15. 2449 京元電子

- 收盤 328.50 元,下跌 25.50(-7.20%)

- 成交量: 54,548 張

新聞綜合: 京元電子當日收黑 7.20%,與當日主流的記憶體與權值股強勢形成反差。核心脈絡為封測廠接力追加資本支出搶食 AI 商機——當日《DJ 在線》專文指出,台積電帶動的 AI 與先進製程需求外溢,封測族群普遍擴產,但個股表現分歧。京元電子近期波段漲幅偏高,且當日大盤資金集中流向記憶體族群,導致過去較強的 AI 封測股出現轉弱。後續觀察點:第二季 AI ASIC 客戶量產進度,以及與台積電 CoWoS/SoIC 先進封裝端的協作能否轉為實質訂單貢獻。

16. 3105 穩懋

- 收盤 500.00 元,下跌 55.00(-9.91%,亮燈跌停)

- 成交量: 42,178 張

新聞綜合: 穩懋當日亮燈跌停,源於矽光子族群集體重挫——美股光通訊龍頭 Lumentum 雖第三季營收年增 90%、創歷史新高,但盤後股價一度下跌近 5% 拖累台廠光通訊概念股。股王聯亞重挫 8%、股后光聖逼跌停跌破 2,000 元,波若威、聯鈞、上詮、訊芯-KY、眾達-KY 全跌逾 5%。穩懋同日公告 4 月營收 17.34 億元、年增 48.89%,累計營收年增 33.41%,基本面動能仍存;惟中環在 5/4-5/5 處分穩懋 650 張、獲利約 786 萬元,凸顯近期波段漲多大股東調節壓力。後續觀察矽光子量產出貨節奏與 InP 製程量產能力對股價的支撐。

17. 6182 合晶

- 收盤 50.60 元,上漲 2.10(4.33%)

- 成交量: 149,661 張

新聞綜合: 合晶當日於 stock_news 個股區塊無專屬新聞,但出現於兩處脈絡:櫃買市場成交量第一名;以及大盤新聞中市場分析師將合晶列為矽晶圓擴產與 AI 電源管理 IC(PMIC)受惠概念股——12 吋二期產線計畫月產 10 萬片,預計 2026 年 6 月正式投產;12 吋產品營收占比已突破 20%;公司專長的「低阻重摻矽晶圓」是高效能功率元件核心材料,車用電子營收占比已達 10%。產業上日經報導「中國要求今年矽晶圓 70% 國產化」是地緣政治端值得關注的中長期變數。

18. 4958 臻鼎-KY

- 收盤 412.00 元,下跌 14.50(-3.40%)

- 成交量: 54,879 張

新聞綜合: 臻鼎-KY 當日收黑 3.40%,與 ABF 載板四雄(南電、欣興、景碩、臻鼎)整體弱勢一致——南亞二度申報轉讓南電引發整個 ABF 族群獲利了結賣壓。基本面方面,臻鼎當日公告 4 月合併營收 151.96 億元、年增 11.83%,年初至今累計營收年增 4.20%,相較去年同期成長放緩。亮點是主動式 ETF 00400A 經理人團隊近期增持臻鼎,視為輝達供應鏈核心、半導體與 PCB 價值鏈漲價潮受惠標的。觀察點:第二季 PCB 漲價傳導至毛利、AI 伺服器與 iPhone 17 系列出貨對 SLP(類載板)動能的雙引擎能否抵消短線籌碼面壓力。

三、美股大盤摘要(前一收盤日)

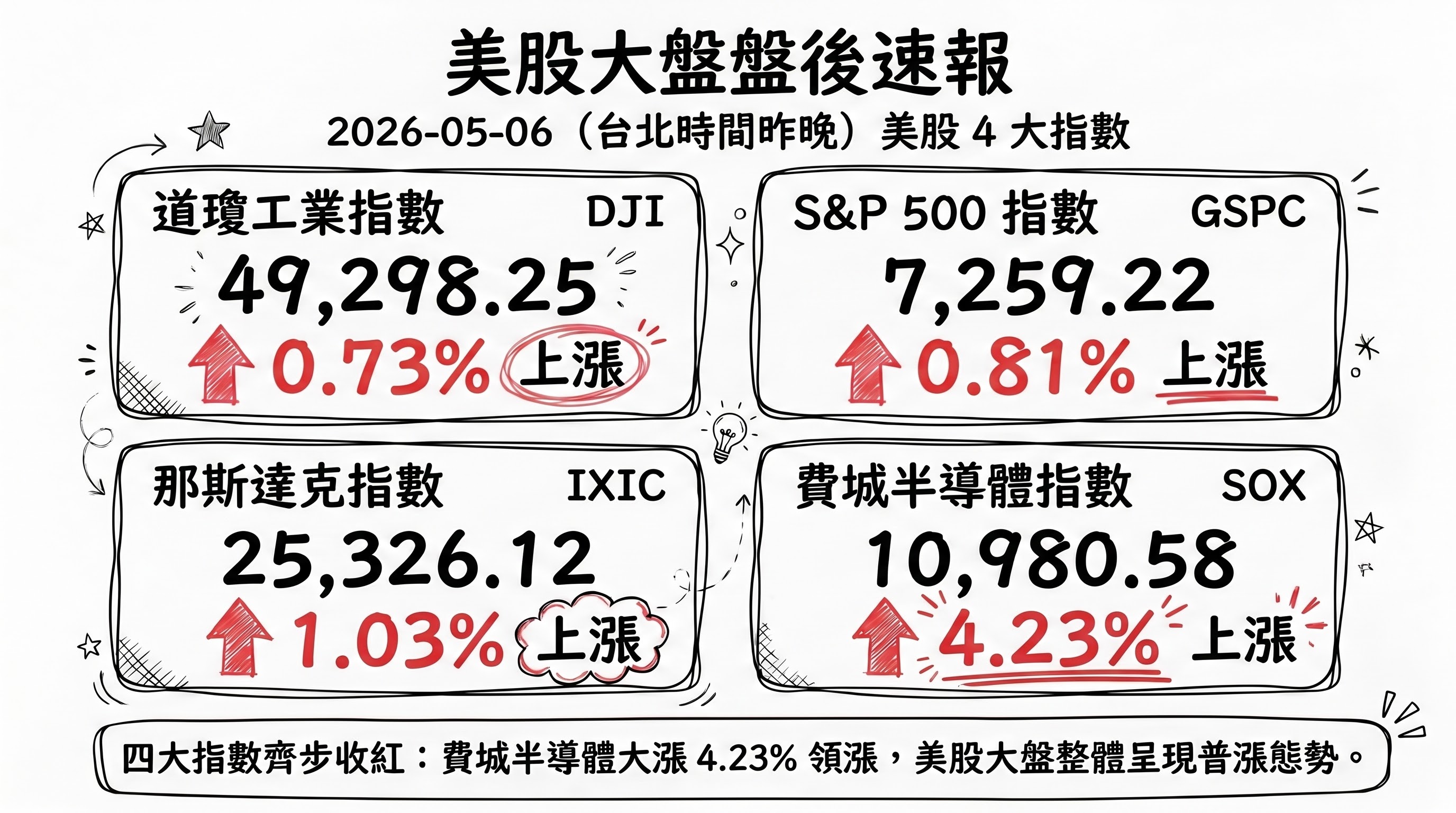

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.73%,收 49,298.25

- S&P 500 上漲 0.81%,收 7,259.22

- 那斯達克上漲 1.03%,收 25,326.12

- 費城半導體上漲 4.23%,收 10,980.58

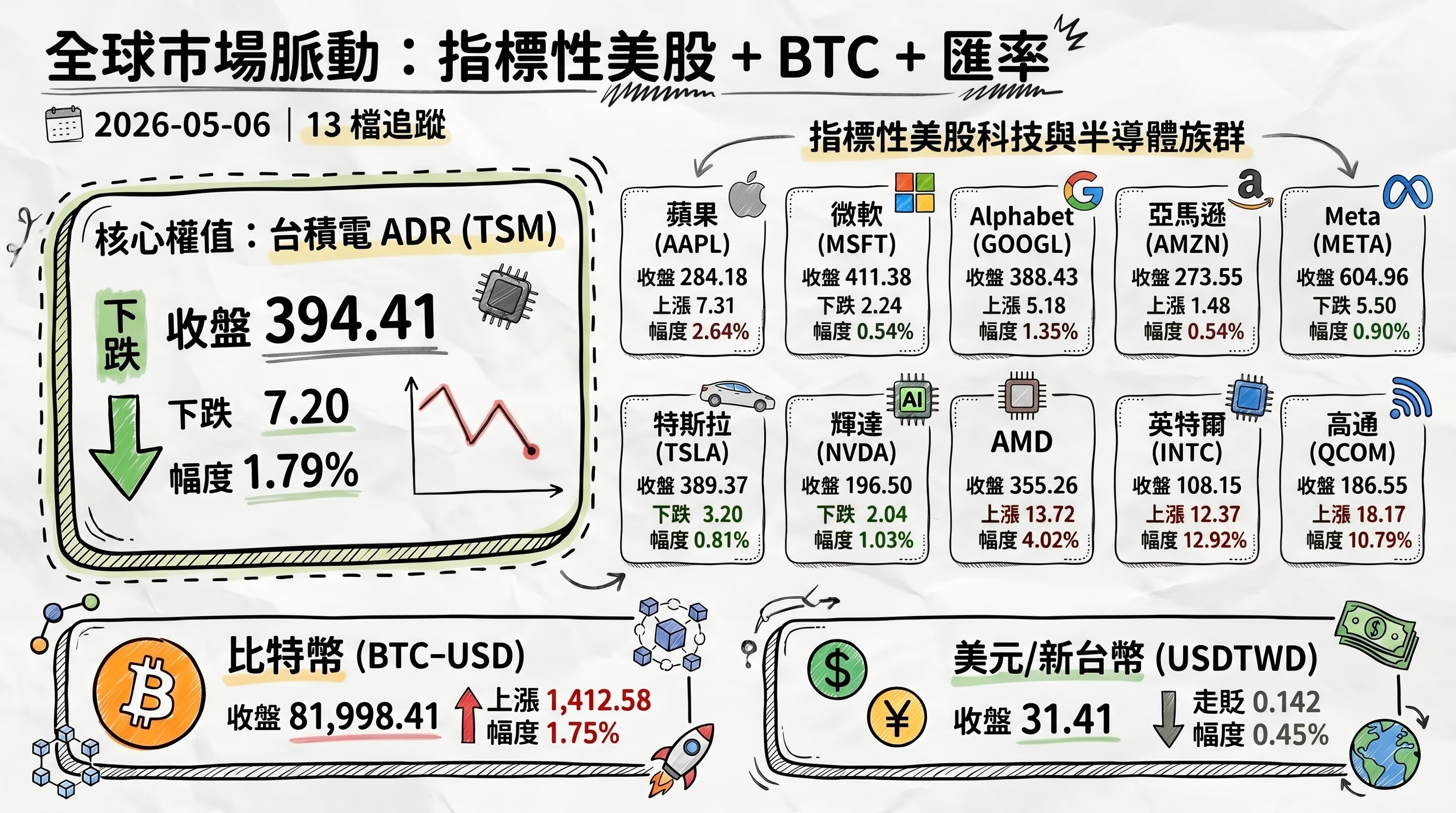

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 284.18 | 上漲 7.31 | 2.64% |

| 微軟 (MSFT) | 411.38 | 下跌 2.24 | -0.54% |

| Alphabet (GOOGL) | 388.43 | 上漲 5.18 | 1.35% |

| 亞馬遜 (AMZN) | 273.55 | 上漲 1.48 | 0.54% |

| Meta (META) | 604.96 | 下跌 5.50 | -0.90% |

| 特斯拉 (TSLA) | 389.37 | 下跌 3.20 | -0.81% |

| 輝達 (NVDA) | 196.50 | 下跌 2.04 | -1.03% |

| AMD | 355.26 | 上漲 13.72 | 4.02% |

| 英特爾 (INTC) | 108.15 | 上漲 12.37 | 12.92% |

| 高通 (QCOM) | 186.55 | 上漲 18.17 | 10.79% |

| 台積電 ADR (TSM) | 394.41 | 下跌 7.20 | -1.79% |

| 比特幣 (BTC-USD) | 81,998.41 | 上漲 1,412.58 | 1.75% |

| 美元/新台幣 (USDTWD) | 31.41 | 走貶 0.142 | -0.45% |

五、重點新聞回顧

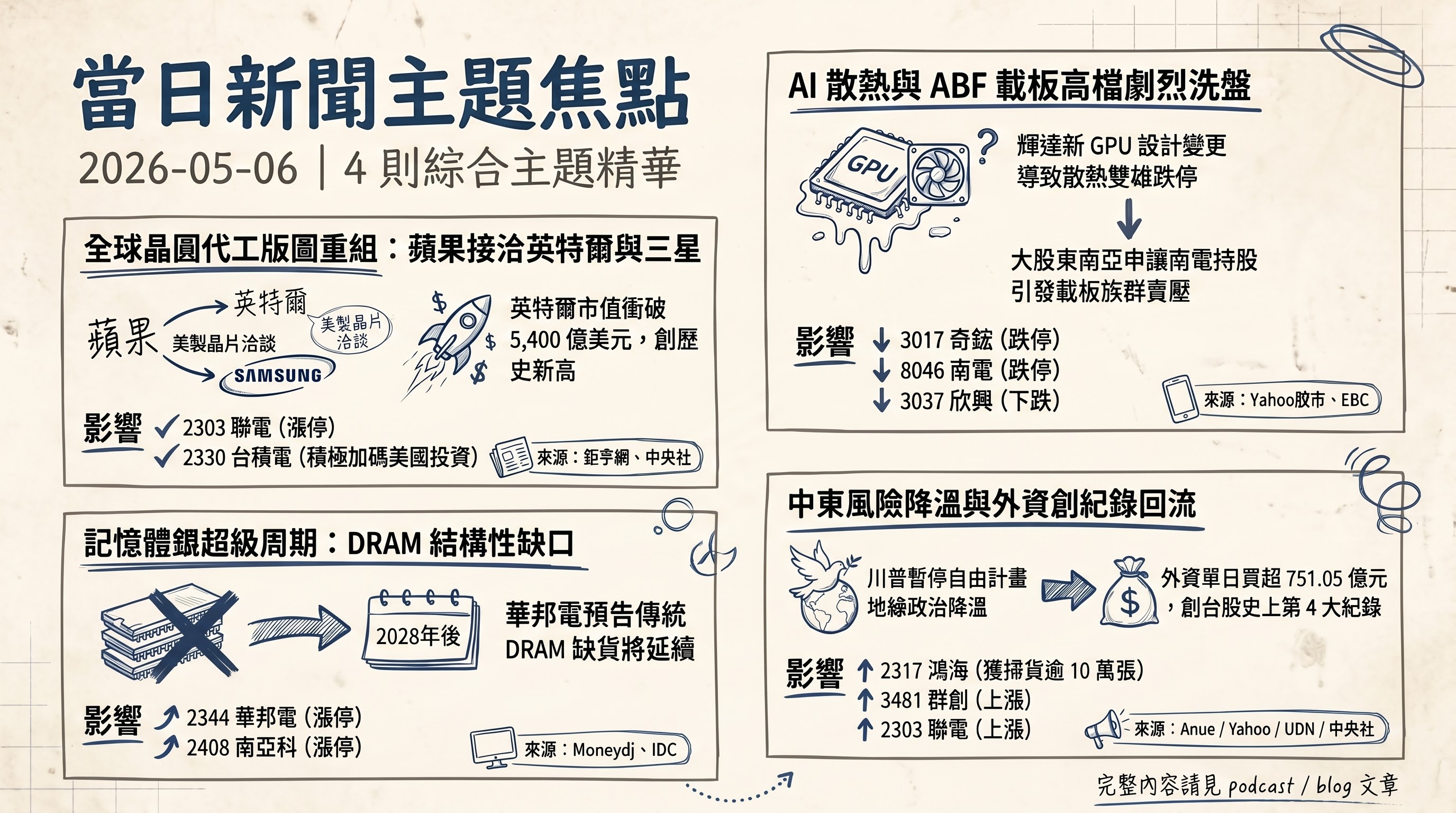

1. 全球晶圓代工版圖重組:蘋果接洽英特爾/三星、聯電當日漲停的外溢效應

當日美股盤面最具話題性的事件是英特爾單日大漲 12.92% 至 108.15 美元、創歷史新高,4 月以來單月漲幅高達 114%、市值衝破 5,400 億美元。直接觸發點為彭博報導指出蘋果正與英特爾與三星電子洽談,計畫在美國本地生產 iPhone 與 Mac 的核心處理器,雙方目前處於「探索性會談」階段——蘋果高層已參訪三星德州 Taylor 廠、並與英特爾代工部門洽談 18A-P 製程合作,預計最快 2027 年可成為蘋果先進節點代工來源之一。這是繼去年 8 月美國政府以 89 億美元取得英特爾約 10% 持股、輝達 9 月再投資 50 億美元後,英特爾代工業務的下一個重大里程碑。

外溢效應延伸到台股端:聯電當日亮燈漲停 91.40 元、外資買超逾 4.7 萬張,成熟製程代工概念股直接受惠於英特爾敘事。但對台積電而言,雖當日 ADR 下跌 1.79%、台北股價收平盤 2,250 元,公司面態度仍積極——台積電高層回應加碼投資美國時表示「為任何新成長機會做好準備」,竹科龍科三期亦傳台積電有意進駐。觀察點:蘋果與英特爾/三星的洽談仍處早期、實際訂單尚未發生,且兩家代工廠均無法匹配台積電當前的先進節點良率與規模;後續關注英特爾 18A-P PDK v1.0 釋出時程與蘋果是否簽訂任何具體製程驗證合約。

2. 記憶體超級周期:華邦電法說會點火、美光市值破 7,000 億、IDC「結構性重置」論

當日台股最強主題為記憶體族群爆發——華邦電一字鎖漲停(8.1 萬張排隊買單)、南亞科亮燈漲停、群聯/晶豪科齊聲漲停,旺宏漲逾 7%、力積電漲近 5%。導火線為華邦電 5/5 法說會的雙重訊號:第一季 EPS 2.50 元創新高(毛利率 53.4% 季增 11 個百分點),更關鍵的是總經理陳沛銘明示——國際大廠(三星、SK 海力士、美光)將產能大量轉向 HBM、DDR5、3D NAND 等高階產品,傳統 DDR4 與 LPDDR4 已出現「無人擴產的結構性缺口」,預估供給吃緊延續至 2028 年以後。對應公司面策略:董事會通過新增 73 億元資本支出(其中逾 50 億元投入 CUBE 先進封裝),全年資本支出上調至 478 億元;高雄廠 DRAM 產能將自 15K 擴至 24K(bit 產出可放大約 80%)。

美股端則是美光市值首度突破 7,000 億美元、單日大漲 11%——IDC 最新報告為市場主旋律提供關鍵理論支撐:當前並非典型景氣循環,而是矽晶圓產能朝 AI 高毛利端「永久性結構重置」(permanent reallocation),HBM 已吞噬全球 DRAM 約 23% 晶圓產出,DRAM 與 NAND 2026 年供給成長率預估僅 16-17%(低於歷史水準)。同時南亞科第一季合併獲利 260.59 億元、單季 EPS 8.41 元,與這個敘事完美契合。觀察點:DRAM 漲價傳導至 PC/手機 OEM 的成本壓力(HP 揭露記憶體成本占 PC BOM 比重已自 15-18% 升至 35%)、消費端能否承受售價轉嫁、以及 SK 海力士已預售完 2026 年全部產能後,下一波合約價談判的天花板。

3. AI 散熱與 ABF 載板高檔劇烈洗盤:Rubin GPU 設計變更與大股東變現的雙重壓力

與當日多頭主旋律形成最強烈反差的是兩個高檔族群——散熱與 ABF 載板雙雙重挫。散熱端,奇鋐與健策雙雙跌停(奇鋐收 2,435 元、跌停價)、雙鴻跌逾半根停板,主因市場流傳輝達新一代 Rubin GPU 均熱片(vapor chamber)設計改回「一片式」、散熱供應鏈第二季出貨展望下修。即便奇鋐當日公告 4 月合併營收 156.31 億元、年增 71.62%,亦無法抵銷短線設計變更利空。背景脈絡:Rubin 平台從 GB200 的 1,000W 跳升至 2,300W 單顆 TDP、機櫃功率推進到 150kW+,散熱需求已從風冷全面轉向直液冷/冷板,台廠散熱供應鏈過去一年積累龐大漲幅,任何規格變動或客戶 BOM 調整對股價的衝擊放大。

ABF 載板四雄則被另一條主線壓制:南亞昨日二度申報轉讓南電持股 5,959 張、市值約 59 億元;合計兩階段(3/11 第一筆 19,385 張、5/5 第二筆 5,959 張)累計申報達 25,344 張、潛在套現逾 180 億元。市場解讀為「3 月卡位、5 月翻倍出手」標準大股東變現節奏,南電盤中重挫 9% 跌破千金股、欣興收跌 4.98%、臻鼎-KY 收跌 3.40%。產業基本面其實仍強——富邦投顧近期將欣興目標價調升至 1,000 元,預期 2026 年載板產能年增 35-40%,但波段漲幅高、外資已連 5 日站賣方,獲利調節壓力主導短線。觀察點:奇鋐 5/14 第一季法說會對 Rubin 出貨展望的揭露、ABF 四雄第二季 AI ASIC/GPU 載板出貨能否驗證高估值。

4. 中東風險降溫疊加外資回流:自由計畫暫停、台幣升破 31.5、外資買超創史上第 4 大

宏觀面當日另一條主軸是「中東地緣政治降溫」——美國總統川普宣布暫停「自由計畫」(Operation Freedom),國務卿盧比歐定調為「史詩怒火結束、美對伊朗轉入防禦階段」,川普同時表示與伊朗談判取得「重大進展」,下週川習會將討論伊朗議題。風險溢價快速消退,國際油價當日回檔——布蘭特原油下跌近 3% 至每桶約 110 美元、西德州原油跌逾 3% 至每桶 103 美元以下。雖長期觀察點仍在荷姆茲海峽通行管理新機制與美擬建「替代航線」,短線市場已大致消化此次衝突風險,得以將焦點重新放回 AI 與半導體基本面。

外資資金面同步回流台股,效果加倍——當日外資買超 751.05 億元創史上第 4 大紀錄,三大法人合計買超 672.75 億元,台股成交金額 1.45 兆元(依官方公告為 1 兆 4,491 億元)創史上次高紀錄;新台幣盤中升破 31.5 元、收 31.41,4 月外匯存底重返 6,000 億美元大關。籌碼結構顯示資金集中流向鴻海(外資買超逾 10 萬張)、群創(逾 7.8 萬張)、聯電(逾 4.7 萬張)、華邦電(逾 3.2 萬張);同步遭外資大砍的則為 00981A 等主動式 ETF(逾 10 萬張)、0050 與 009816 等指數型 ETF。投信連 11 日買超、自營商連 2 賣,反映機構投資人對個股輪動而非指數整體下注。觀察點:盤面結構是否健康承接創高後資金、外資是否延續這波 4 月淨匯入 264 億美元爆單月最大量的步調、川習會(下週登場)對台灣議題的具體表述。

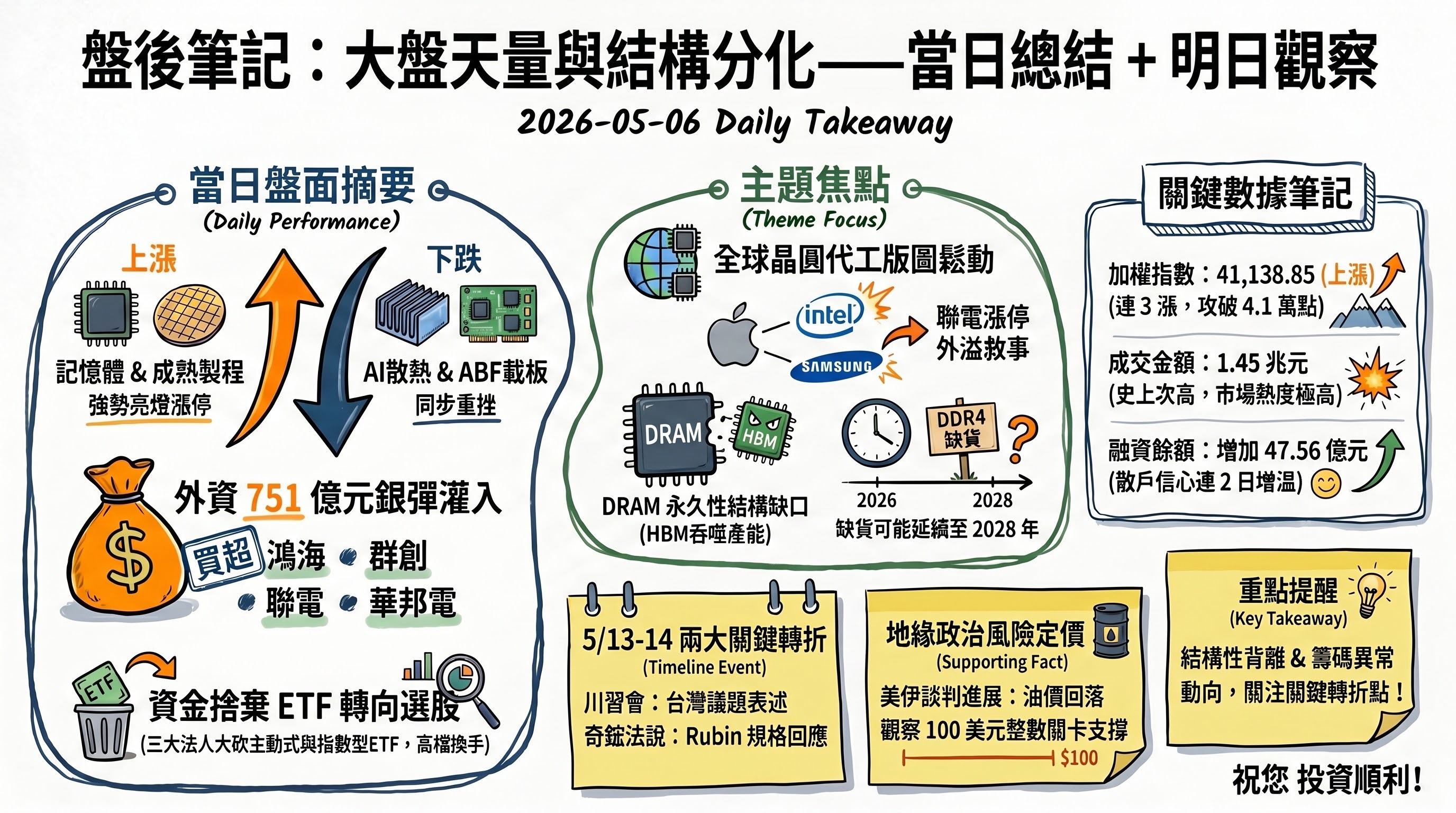

六、當日總結

盤面: 台股加權指數收 41,138.85 點、上漲 369.56 點(0.91%、連 3 漲)、爆出 1.45 兆元天量(史上次高),但漲幅外觀掩蓋了顯著的內部分歧——記憶體族群(華邦電、南亞科、群聯漲停;旺宏漲 7.17%)與成熟製程代工(聯電漲停)強勢,AI 散熱(奇鋐/健策跌停)與 ABF 載板四雄(欣興、臻鼎收黑)同步重挫。美股端則普漲,費半單日大漲 4.23%、英特爾飆升 12.92% 引領敘事。

籌碼: 外資買超 751.05 億元創史上第 4 大、投信連買 11 日(買超 17.80 億元)、自營商賣超 96.11 億元;融資餘額連 2 增(增加 47.56 億元、1.01%)、融券餘額轉減 11,057 張(-5.15%)。資金結構偏多但呈個股輪動——外資集中加碼鴻海、群創、聯電、華邦電,同步大砍主動式 ETF 與指數型 ETF,反映機構投資人對「選股決勝」階段的判斷。

主題焦點: 兩條主敘事最具後續延伸性——其一為「全球晶圓代工版圖鬆動」(蘋果接洽英特爾/三星、聯電亮燈漲停、台積電 ADR 回檔),其二為「DRAM 結構性缺貨論戰」(華邦電法說、IDC 永久重置論、美光市值破 7,000 億),兩條敘事皆有國際大廠財報與政策動向作為後續催化劑。

明日觀察: 一、川習會下週登場、台灣議題是討論重點,需留意 5/13 後相關訊號對台股權值股的影響;二、奇鋐 5/14 第一季法說會對 Rubin 散熱規格變更的回應,將定調 AI 散熱族群是「短期回檔」或「主升段告終」;三、中東地緣政治雖暫降溫,但荷姆茲海峽通行管理新機制與美擬建替代航線屬中長期變數,需追蹤油價是否守住每桶 100 美元附近的支撐。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com