股市 Overview — 2026-05-05(週二)

最近交易日: 2026-05-05(週二)

一、台股大盤摘要

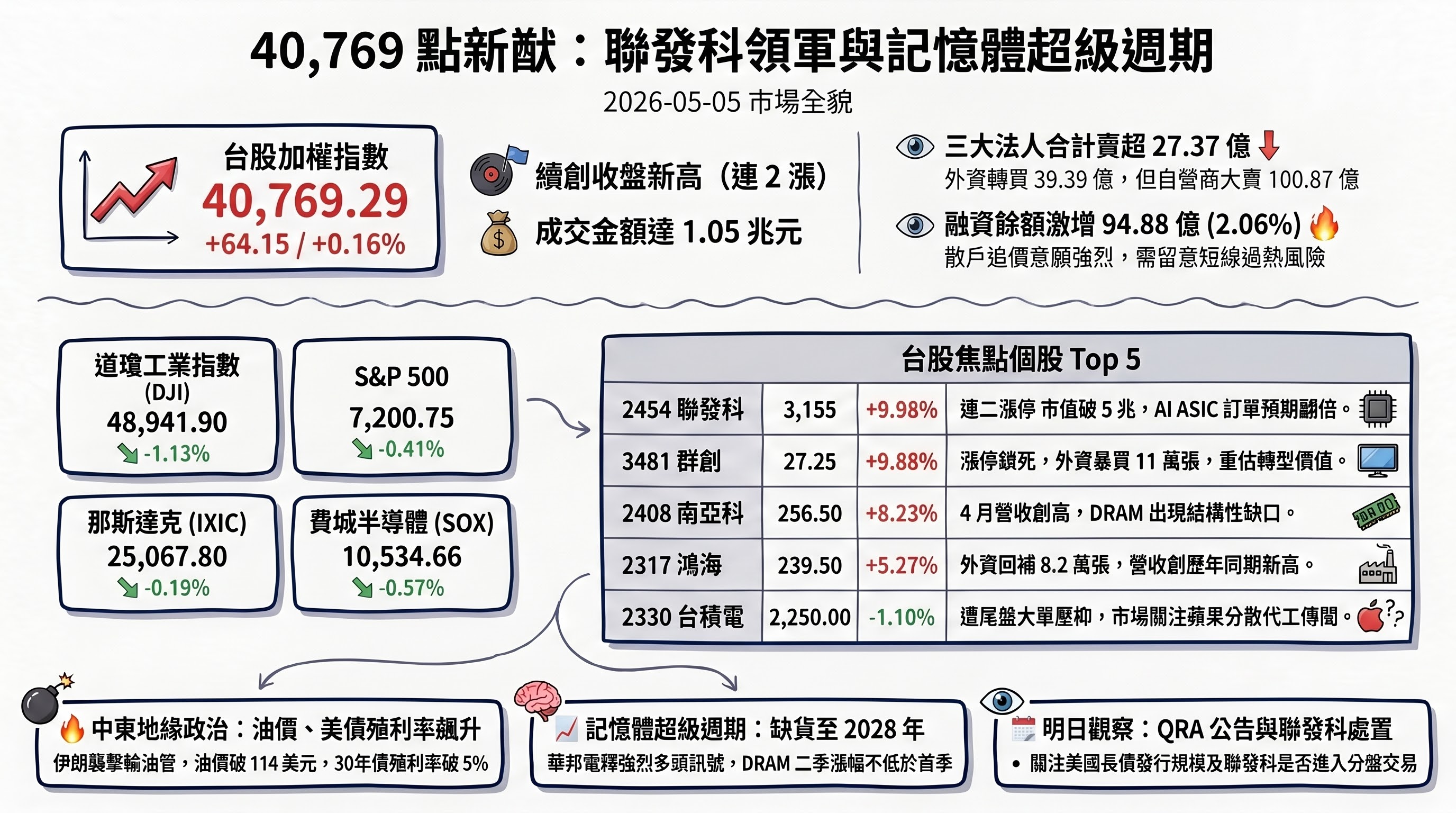

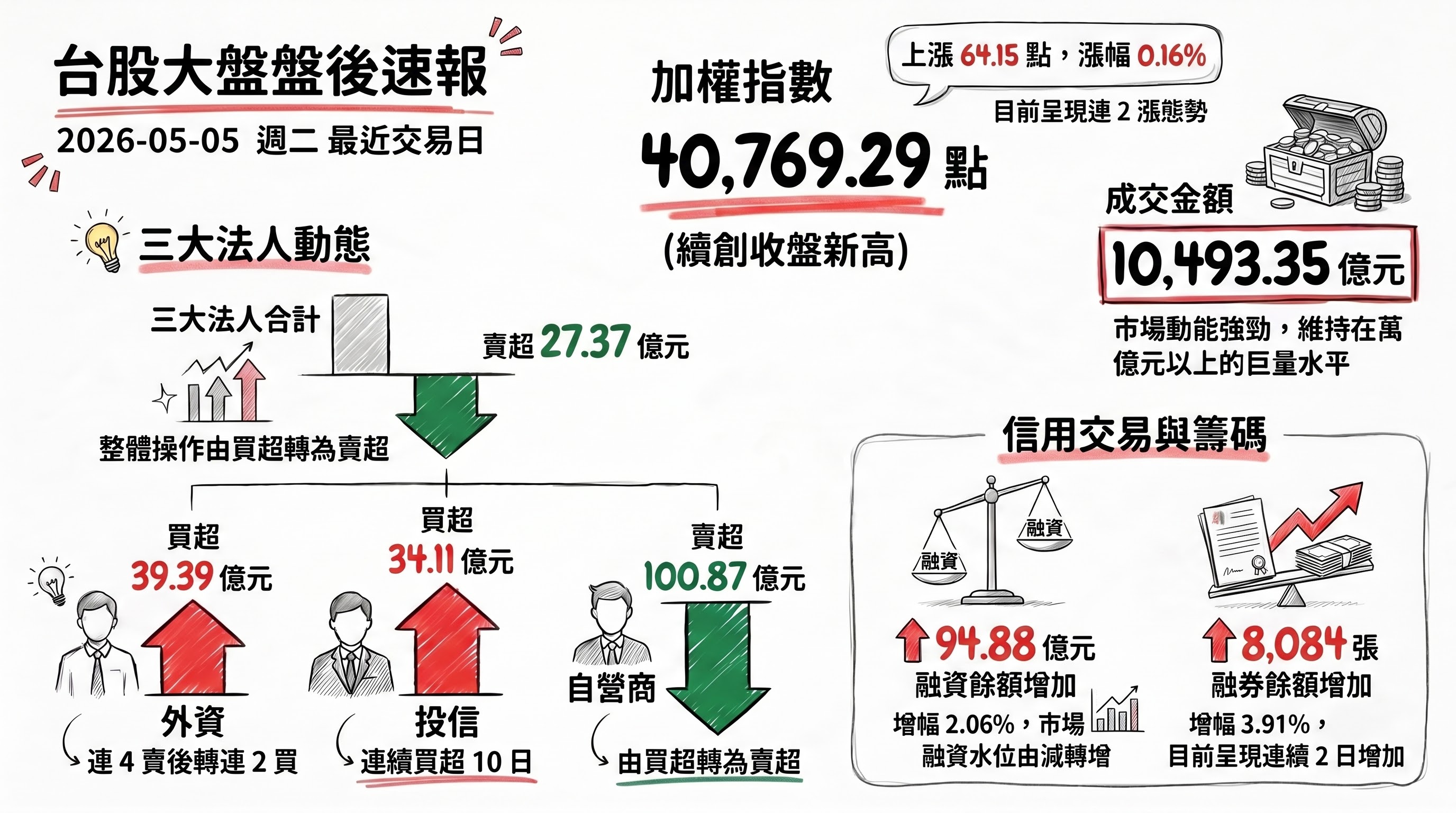

加權指數收盤: 40,769.29 點,上漲 64.15 點(0.16%),續創收盤新高(連 2 漲)

成交金額: 10,493.35 億元

三大法人買賣超(億元):

- 外資買超 39.39 億元(連 4 賣→2 買)

- 投信買超 34.11 億元(連買 10 日)

- 自營商賣超 100.87 億元(買→賣)

- 合計賣超 27.37 億元(買→賣)

融資融券:

- 融資餘額增加 94.88 億元(2.06%,減→增)

- 融券餘額增加 8,084 張(3.91%,減→連 2 增)

二、台股焦點個股

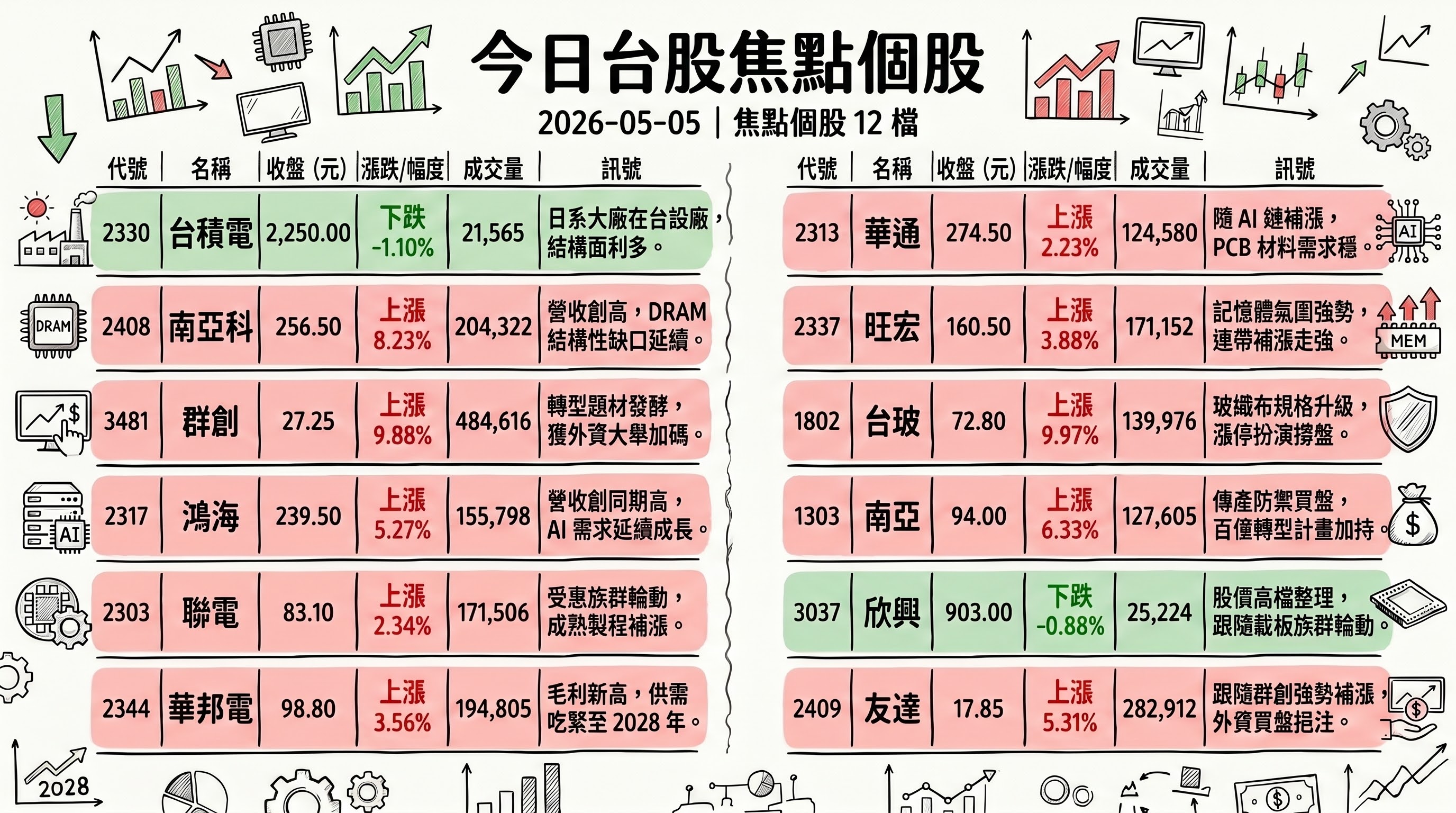

1. 2330 台積電

- 收盤 2,250.00 元,下跌 25.00(-1.10%)

- 成交量: 21,565 張

新聞綜合: 台積電今日盤面承壓拖累指數,最後一盤遭賣 2,844 張大單收 2,250 元,抹去昨日創高氣勢,外圍 AI 供應鏈如台光電、奇鋐、智邦、富世達、台達電同步拉回。但結構面利多並未消退:日經報導日本光阻劑大廠 JSR 將首度在台設廠直接供貨台積電,反映客戶與材料供應商持續加碼綁定;龍科三期傳建置「埃米世代」廠房,台電已表態全力供應產業用電。同時市場關注蘋果尋求「去台積電化」對接英特爾與三星德州廠的傳聞,但雙方均未達成訂單,仍屬初步階段。短線雜訊與長線結構並存,外資今日仍小幅買超。

2. 2408 南亞科

- 收盤 256.50 元,上漲 19.50(8.23%)

- 成交量: 204,322 張

新聞綜合: 南亞科 4 月營收 254.91 億元再寫歷史新高,前 4 月累計 745 億元一舉超越去年全年水準,激勵今日股價爆量大漲逾半根停板。法人指出,傳統 DDR4、LPDDR4 因國際大廠資本支出轉向 HBM 與 DDR5、3D NAND 而出現「無人擴產」結構性缺口,AI 伺服器與資料中心需求帶動 DRAM 價格延續漲勢,記憶體族群同步走強,旺宏、華邦電、群聯均同步表態。今日記憶體族群與被動元件、矽晶圓接力扮演強勢中流砥柱,南亞科獨佔買盤焦點。

3. 3481 群創

- 收盤 27.25 元,上漲 2.45(9.88%)

- 成交量: 484,616 張

新聞綜合: 群創今日開盤即「不悶了」,半小時內爆出逾 17 萬張大量躍居台股成交量冠軍,終場漲停鎖死於 27.25 元、終場漲停委買仍排隊 4.9 萬張買不到。外資今日加碼群創高達 11 萬張,居外資買超榜首,反映法人對其 2026 年轉型題材重估價值。MoneyDJ 引述法人觀點指出,群創正處於轉型階段,車用、非顯示與半導體布局加上資產活化挹注,預期 2026 年可望由虧轉盈。先前面板族群明顯落後大盤,今日第一根爆量上漲被視為相對理想的布局起點。

4. 2317 鴻海

- 收盤 239.50 元,上漲 12.00(5.27%)

- 成交量: 155,798 張

新聞綜合: 鴻海今日成為當日另一檔重量級漲幅權值股,外資反手大舉買超 8.2 萬張、約 197 億元回補。基本面同步加持:4 月自結合併營收 8,320.98 億元(年增 29.74%)創歷年同期新高;前 4 月累計 2.96 兆元同創歷史同期高點。展望第二季,雖屬 ICT 傳統淡季且面臨產品轉換期,鴻海仍預估營運可望季增、年增,主要受惠 AI 機櫃需求延續成長動能。低軌衛星與機器人題材也加分,鴻準同步轉強,集團補漲行情啟動。

5. 2303 聯電

- 收盤 83.10 元,上漲 1.90(2.34%)

- 成交量: 171,506 張

新聞綜合: 聯電今日於矽晶圓族群補漲行情中表現活潑,與群創、世界先進並列「二線補漲」題材股。當日 stock_news 蒐集來源中聯電本身無公告或法說,盤面動能主要來自族群輪動:聯發科、聯詠帶動矽智財買盤,記憶體與被動元件同步反彈,使資金外溢至基期相對偏低的成熟製程晶圓代工。世界先進今日法說會釋出新加坡廠規劃二廠、技術授權來自台積電的訊息,亦對成熟製程競爭格局形成支撐。

6. 2344 華邦電

- 收盤 98.80 元,上漲 3.40(3.56%)

- 成交量: 194,805 張

新聞綜合: 華邦電盤後法說會釋出強烈多頭訊號:第一季毛利率衝上 53.4% 創歷史新高,單季稅後純益 101.14 億元、季增 195.5%,每股稅後 2.25 元創新高;同時董事會通過再新增 73 億元資本支出。總經理陳沛銘明確指出,DDR4 與 LPDDR4 因國際大廠轉向 HBM、DDR5、3D NAND 而出現結構性缺口,預估供給吃緊延續至 2028 年以後,第二季 DRAM 漲幅可望不低於首季。分析師預期明日股價將強烈反應,並可能對旺宏產生比價效應,激勵整體記憶體族群。

7. 2313 華通

- 收盤 274.50 元,上漲 6.00(2.23%)

- 成交量: 124,580 張

新聞綜合: 華通公告 4 月合併營收 63.15 億元,年減 2.86%,月份營收略呈收斂。盤面表現上華通今日仍順勢隨 PCB 與 AI 供應鏈補漲族群上揚 2.23%,技術面尚穩。當日該股於蒐集來源中除月營收公告外無重大新聞,整體 PCB 板塊則受益於 CCL 廠台光電、聯茂 4 月營收續創新高、聯茂宣布再投資泰國逾 33 億元擴廠的利多,帶動上游材料與板材族群同步活絡。

8. 2337 旺宏

- 收盤 160.50 元,上漲 6.00(3.88%)

- 成交量: 171,152 張

新聞綜合: 旺宏今日延續記憶體族群多頭氣氛上漲 3.88%,與南亞科、華邦電、群聯同步走強。盤後旺宏公告訂購機器設備案,反映擴產動作。市場焦點為華邦電盤後法說釋出 DRAM 短缺至 2028 年以後的強烈多頭訊號,分析師預期明日華邦電股價將強烈反應、並產生與旺宏的比價效應;換言之,旺宏的相對位階成為華邦電市場估值的對標。記憶體價格上漲動能與供需缺口擴大主題短線仍為買盤主線。

9. 1802 台玻

- 收盤 72.80 元,上漲 6.60(9.97%)

- 成交量: 139,976 張

新聞綜合: 台玻今日漲停鎖死,玻纖布族群在台積電盤中走弱、AI 算力供應鏈拉回之際接棒撐盤,與塑化股共同扮演大盤翻紅推手。AI 高速運算對玻纖布規格與低介電損耗材料需求結構性升級,是當日資金輪動進場的核心邏輯。當日該股於 stock_news 蒐集來源中無自身新聞命中,盤面動能與族群題材有關。

10. 1303 南亞

- 收盤 94.00 元,上漲 5.60(6.33%)

- 成交量: 127,605 張

新聞綜合: 南亞今日大漲 6.33%,盤面結構上同時受塑化股因中東衝突未明而走強、以及公司轉型題材加持的雙重利多。MoneyDJ 報導,南亞規劃至 2030 年投入百億元推動 42 項轉型計畫,預估可創造約 400 億元年產值,2026 年差別化產品比重將由 54.9% 提升至 58.2%,鎖定醫材、半導體材料、電力系統三大領域。塑化族群同日北基、國喬、台塑化、華夏、台化漲幅 2% 以上,反映原油飆漲下的傳產防禦性買盤。

11. 3037 欣興

- 收盤 903.00 元,下跌 8.00(-0.88%)

- 成交量: 25,224 張

新聞綜合: 欣興今日小幅回檔 0.88%,PCB / 載板族群整體偏弱於指數。產業面上,CCL 同業台光電、聯茂 4 月營收續創新高,聯茂宣布再投資泰國逾 33 億元擴廠、首季每股純益 0.87 元,反映 AI 與低軌衛星帶動上游基板需求動能,但欣興本身股價已於前波累積較大漲幅,今日為高基期下的技術性整理。當日該股於 stock_news 蒐集來源中無自身重大新聞命中,動能仍跟隨 ABF 載板與 AI 基板族群輪動。

12. 2409 友達

- 收盤 17.85 元,上漲 0.90(5.31%)

- 成交量: 282,912 張

新聞綜合: 友達跟隨面板雙虎中的群創(漲停)強勢補漲 5.31%,外資加碼面板股的買盤明顯放大。當日該股於 stock_news 蒐集來源中無相關新聞命中,但群創今日轉型故事重估與外資買超 11 萬張的動能擴散至同族群,加上面板廠 2026 年由虧轉盈與資產活化的整體題材,使友達連帶受惠。

13. 6147 頎邦

- 收盤 177.50 元,下跌 1.50(-0.84%)

- 成交量: 85,839 張

新聞綜合: 頎邦今日小幅回檔 0.84%,但週漲幅高達 23.26%,顯示前波先行卡位 AI 晶片驅動 IC 與封測升級行情已累積較大漲幅,今日屬獲利調節。封測族群整體強勢,京元電子、南茂、雍智科技、捷敏-KY 漲幅均 6% 以上,凸顯資金正向 AI ASIC、GPU 測試與封裝族群移轉。當日該股於蒐集來源中無自身重大新聞命中。

14. 2449 京元電子

- 收盤 354.00 元,上漲 21.50(6.47%)

- 成交量: 59,290 張

新聞綜合: 京元電子今日大漲 6.47%、週漲幅高達 24.87%,為封測雙雄爆發力代表。MoneyDJ 報導,京元電子 3 月營收 35.98 億元創新高,受惠輝達晶片需求續旺加上聯發科 AI ASIC 業務強勢布局,其同時掌握兩大客戶測試訂單;法人預期第二季營收續創高、全年營收挑戰年增逾 4 成。聯發科股價兩日跳空漲停、AI ASIC 訂單擴大數倍的訊號,是京元電子近期再啟動上攻的核心引擎。

15. 2308 台達電

- 收盤 2,165.00 元,下跌 55.00(-2.48%)

- 成交量: 9,407 張

新聞綜合: 台達電今日大跌 2.48%,與台積電同列當日 AI 算力供應鏈拉回名單。但結構面利多仍鞏固:市值已躋身全球百大榜、超越迪士尼,第二季營收看季年雙增、今明年獲利續高成長。值得注意的是,聯發科兩日跳空漲停推升市值至 5.06 兆元,正逐步靠攏台達電的 5.6 兆元,「二哥之爭」激化資金在 AI ASIC 與電源管理族群間的權重切換。今日台達電盤後另公告美國子公司擬取得土地建物,反映海外擴產持續推進。

16. 4958 臻鼎-KY

- 收盤 426.50 元,下跌 6.00(-1.39%)

- 成交量: 38,760 張

新聞綜合: 臻鼎-KY 今日小幅回檔 1.39%,但週漲幅 8.25%,PCB 族群整體仍處於 AI 與低軌衛星需求帶動的升級循環。CCL 同業台光電、聯茂 4 月營收續創新高,聯茂第二季再投資泰國逾 33 億元擴廠,反映 AI 伺服器板帶動的供應鏈擴產潮。當日該股於 stock_news 蒐集來源中無自身重大新聞命中,盤面動能主要為 PCB 板塊輪動。

17. 3017 奇鋐

- 收盤 2,705.00 元,下跌 180.00(-6.24%)

- 成交量: 7,329 張

新聞綜合: 奇鋐今日重挫 6.24%,為當日 AI 算力供應鏈拉回最重災區,與台光電、智邦、富世達、台達電同步遭調節。當日該股於 stock_news 蒐集來源中無自身重大新聞命中,但市場焦點同時在富世達法說前重挫跌停、跌破 2,000 元(首季每股盈餘 13.38 元創新高仍利多出盡),凸顯散熱與機構件族群在連續上漲後估值張力浮現。融資週一暴增近百億元,籌碼面警示信號使高基期 AI 散熱股率先回檔。

18. 3711 日月光投控

- 收盤 520.00 元,下跌 5.00(-0.95%)

- 成交量: 36,427 張

新聞綜合: 日月光投控今日小幅回檔 0.95%,但週漲幅 4.94%,封測雙雄表現整體強勢。台股 ADR 部分日月光美股 (ASX) 昨夜上漲 2.28%,反映海外法人對先進封裝產能延續正面態度。當日封測族群輪動明顯,京元電子、南茂、雍智科技漲幅 6% 以上,AI ASIC 量產加速與輝達 Vera Rubin / 超微 MI400 等下世代 GPU 對先進封裝的需求結構性放大,仍是日月光投控中長期估值核心。

三、美股大盤摘要(前一收盤日)

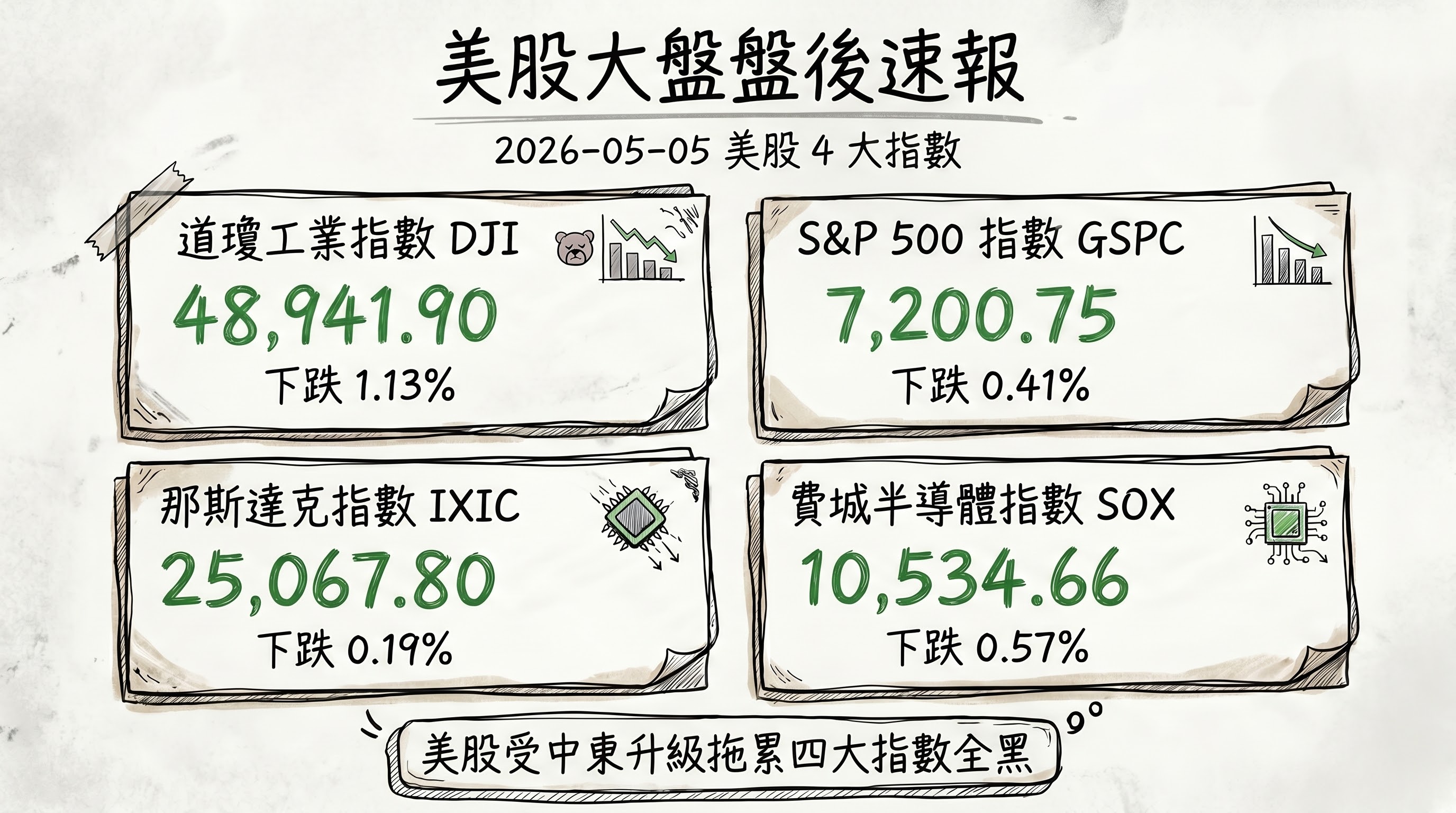

四大指數漲跌:

- 道瓊工業指數(DJI)下跌 1.13%,收 48,941.90

- S&P 500 下跌 0.41%,收 7,200.75

- 那斯達克下跌 0.19%,收 25,067.80

- 費城半導體下跌 0.57%,收 10,534.66

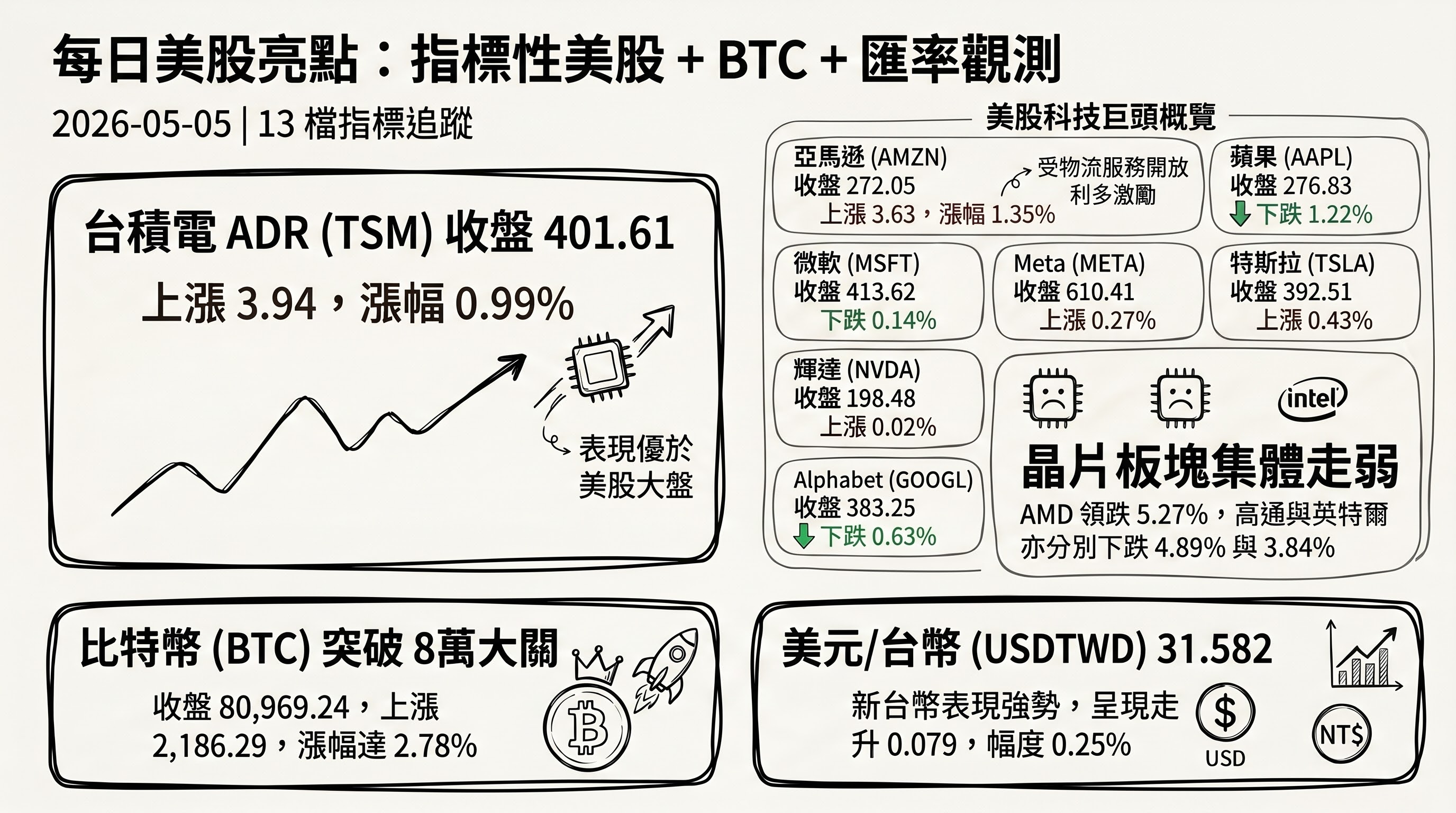

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 401.61 | 上漲 3.94 | 0.99% |

| 蘋果 (AAPL) | 276.83 | 下跌 3.42 | -1.22% |

| 微軟 (MSFT) | 413.62 | 下跌 0.58 | -0.14% |

| 亞馬遜 (AMZN) | 272.05 | 上漲 3.63 | 1.35% |

| Meta (META) | 610.41 | 上漲 1.66 | 0.27% |

| 特斯拉 (TSLA) | 392.51 | 上漲 1.69 | 0.43% |

| 輝達 (NVDA) | 198.48 | 上漲 0.03 | 0.02% |

| AMD | 341.54 | 下跌 19.00 | -5.27% |

| 英特爾 (INTC) | 95.78 | 下跌 3.83 | -3.84% |

| Alphabet (GOOGL) | 383.25 | 下跌 2.44 | -0.63% |

| 高通 (QCOM) | 168.38 | 下跌 8.65 | -4.89% |

| 比特幣 (BTC-USD) | 80,969.24 | 上漲 2,186.29 | 2.78% |

| 美元/台幣 (USDTWD) | 31.582 | 走升 0.079 | -0.25% |

註:USDTWD 為美元相對台幣下跌、即新台幣走升。

五、重點新聞回顧

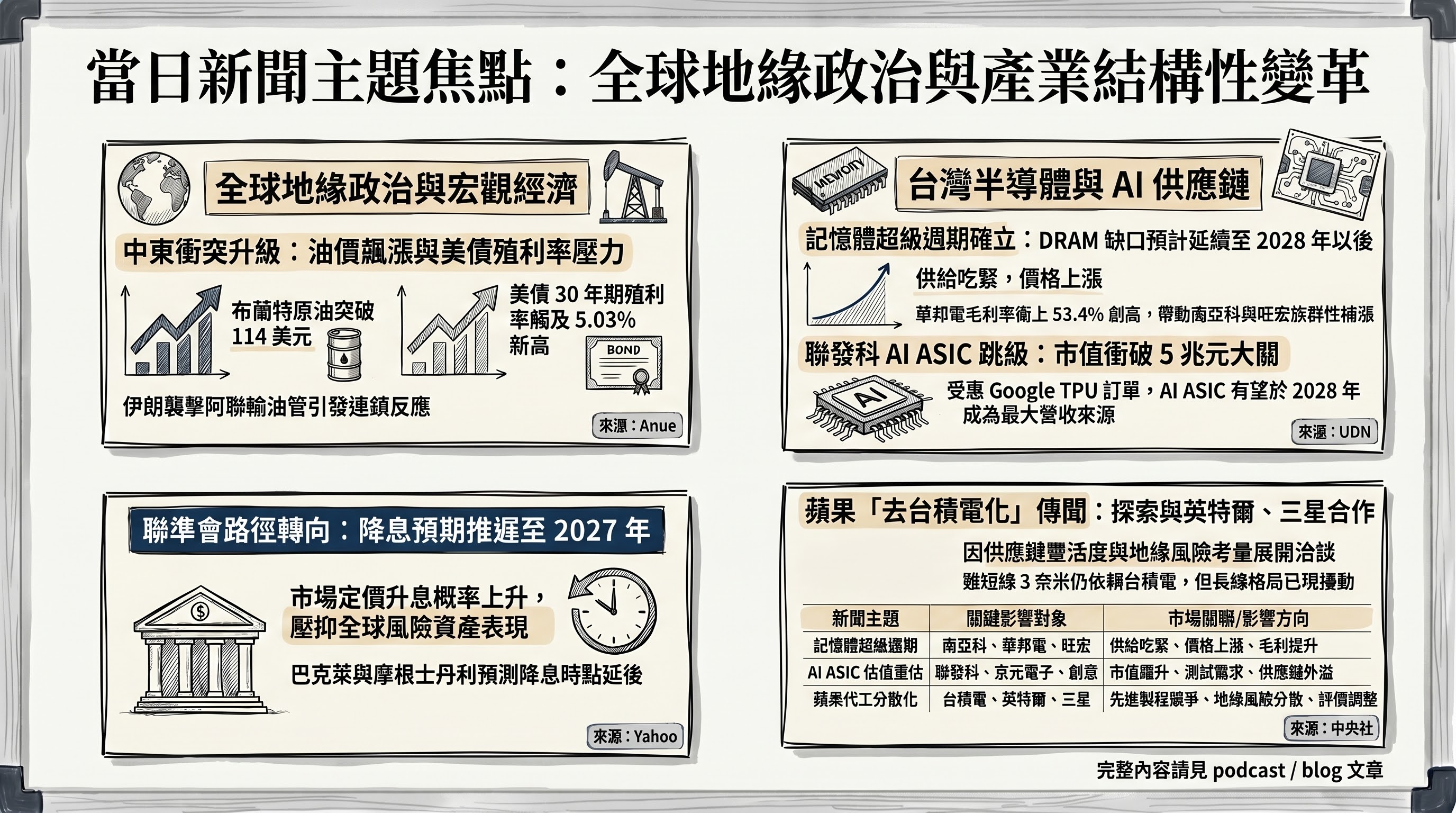

1. 中東地緣政治再升級:荷姆茲海峽「自由計畫」掀起油價、美債與聯準會路徑連鎖反應

美國總統川普於週末宣布啟動「自由計畫」,動用海軍引導滯留荷姆茲海峽的中立國商船離開波斯灣,但週一上演劇烈劇本翻轉:一艘南韓貨船在海峽爆炸起火、阿聯防空系統首度於停火後攔截來自伊朗的三枚飛彈、境內富查伊(Fujairah)石油工業區遭伊朗無人機襲擊並引發大火。布蘭特原油盤中飆漲逾 5%、突破每桶 114 美元,西德州原油重返 105 美元上方。富查伊正是哈布珊—富查伊輸油管道終點(每日輸油量最高 180 萬桶),是阿聯規劃用以「繞過荷姆茲」的關鍵替代路線;伊朗精準襲擊此地,被解讀為刻意確保川普護航任務「付出代價」。

油價飆升立即傳導至美債與聯準會路徑:30 年期美債殖利率最高觸及 5.03% 創 2025 年 7 月以來新高、距 18 年高點僅差 8 個基點;2 年期殖利率單日最高上漲 11 個基點至 3.99%。利率互換市場已將聯準會 2027 年 4 月前升息的概率定價至 70%–80%,巴克萊與摩根士丹利紛紛將降息時點推遲至 2027 年。同時美國財政部宣布將本季度淨借款預期由 1,090 億美元上調至 1,890 億美元,週三季度再融資公告(QRA)措辭是否刪除「至少未來幾季維持規模不變」中的「至少」二字,被視為長債發行擴大的關鍵訊號。

2. 記憶體超級週期確立:華邦電法說會給出「DRAM 缺到 2028 年後」結構性敘事

華邦電法說會的訊號強度,使其足以與南亞科、美光財報並列當日記憶體超級週期最具份量的企業層證據。第一季毛利率衝上 53.4% 創歷史新高、單季稅後純益 101.14 億元、EPS 2.25 元飆新高,董事會通過再新增 73 億元資本支出。總經理陳沛銘明確指出,國際大廠資本支出已轉向 HBM、DDR5、3D NAND,傳統 DDR4 與 LPDDR4 出現「無人擴產」結構性缺口,預估供給吃緊延續至 2028 年以後,第二季漲幅可望不低於首季。

供需面的同步證據遍地開花:南亞科 4 月營收 254.91 億元創歷史新高、前 4 月已超越去年全年;美光執行長 Sanjay Mehrotra 表示「記憶體已成為客戶的戰略資產」、AI 推升 DRAM 與 NAND 需求恐吞噬逾半市場,PC 與智慧手機出貨將因供應緊張下滑;三星、SK 海力士、美光啟動 DDR6(速度為 DDR5 兩倍、目標 2028–2029 年商用)研發。籌碼面今日記憶體族群拉動南亞科漲 8.23%、華邦電漲 3.56%、旺宏漲 3.88%,分析師預期華邦電明日股價將「強烈反應」並產生與旺宏的比價效應。

3. 聯發科 AI ASIC 故事跳級:兩日跳空漲停、市值衝 5 兆元,重塑台股 AI 估值結構

聯發科今日續以漲停價 3,155 元開出並一路鎖至收盤,連兩日跳空漲停,2 天累積漲 580 元、漲幅 22.52%;今年以來漲幅高達 120.63%,市值飆破 5 兆元、達 5.06 兆元,逼近台達電的 5.6 兆元,「二哥」位置正在重新洗牌。法說會後市場最大震撼來自 AI ASIC 業績指引「翻倍」、外資高盛將目標價直接喊上 5,000 元、美系券商預期下世代 ASP 較目前世代成長數倍。聯發科主要承接 Google TPU v8 系列訓練晶片,下半年量產、今年帶來 20 億美元營收貢獻,明年市場推算將擴大至 70–120 億美元,AI ASIC 將於 2028 年超越手機 SoC 成為公司最大營收來源。

短線雜訊也同步升溫:聯發科已連兩日達證交所「公布注意交易資訊」門檻,若明日再大漲,最快後天進入分盤處置,將創大型權值股遭分盤處置的首例。資金外溢效應明顯:京元電子、創意、雍智科技、九暘等 AI ASIC 供應鏈同步走強,京元電子今日漲 6.47%、週漲 24.87%。聯發科故事的策略意涵在於:CSP 自研 ASIC 路線(亞馬遜、Google、微軟、Meta)正系統性削弱輝達單點依賴,台廠在 ASIC 設計、測試、封裝環節的卡位價值正在重估。

4. 蘋果尋求「去台積電化」:英特爾、三星浮上檯面,但結構性挑戰仍高

彭博報導蘋果正與英特爾、三星電子進行初步洽談,探索委託代工的可能性,蘋果高層赴三星德州廠考察,但雙方均未達成訂單,相關討論仍屬初步階段。庫克在上週財報電話會議坦言「我們在供應鏈上的靈活度比以往要低」,先進製程產能取得已是核心瓶頸,比記憶體短缺更棘手,Mac mini、Mac Studio、iPhone 17 Pro 系列備貨皆受影響。此舉除了分散地緣風險,亦被視為改善蘋果與川普政府關係的政治運作—白宮去年促成對英特爾的投資協議,將其視為美國半導體國家隊代表。

對台積電的衝擊應分長短線解讀:短線蘋果先進製程訂單仍全數壓在台積電手上,3 奈米製程外無第二選擇;亞利桑那廠 2026 年取得 1 億顆晶片相對年出貨量「僅杯水車薪」。但長線而言,若英特爾 14A 製程或三星德州廠能拿下蘋果首筆訂單,將重塑全球先進製程競爭格局;對英特爾而言更是執行長陳立武振興計畫的關鍵突破口。今日台積電股價回檔 1.10% 部分反映此一不確定性,但日經同步報導 JSR 將在台設廠直供台積電光阻劑、龍科三期傳建置「埃米世代」廠房,顯示台積電供應鏈與產能擴張仍在延續。

5. 物流戰開打:亞馬遜開放供應鏈服務,UPS、FedEx 重挫近 10%

亞馬遜(AMZN)週一宣布推出「亞馬遜供應鏈服務」(Amazon Supply Chain Services),正式對外開放其供應鏈與物流網絡,涵蓋原材料運輸、倉儲與最終配送完整流程。UPS 重挫 10.47% 收 96.31 美元、聯邦快遞(FedEx)崩跌 9.11% 收 357.80 美元,並拖累道瓊運輸平均指數下跌 4.8%、觸及將近一個月低點。亞馬遜本身則上漲 1.35% 收 272.05 美元,反映投資人對其多元化收入版圖的肯定。亞馬遜目前擁有超過 100 架貨運飛機與龐大倉儲配送網絡,過去服務自家電商,如今正式向 P&G、3M、Lands’ End、American Eagle 等大型企業開放。

此一動作對全球供應鏈格局意涵深遠:當亞馬遜將內部物流能力商品化,傳統物流業者的議價權與市場地位將受系統性侵蝕,特別是在倉儲自動化與最後一哩配送領域。同日道瓊運輸指數的弱勢,與費半「AMD 跌 5.27%、高通跌 4.89%、英特爾跌 3.84%」對比,凸顯週一美股的內部分化—中東緊張、原油飆漲衝擊運輸與工業類股,AI 投資熱潮(亞馬遜 2,000 億美元 AI 資本支出、Meta 上修今年總投資至 7,000 億美元)則繼續支撐科技權值股。

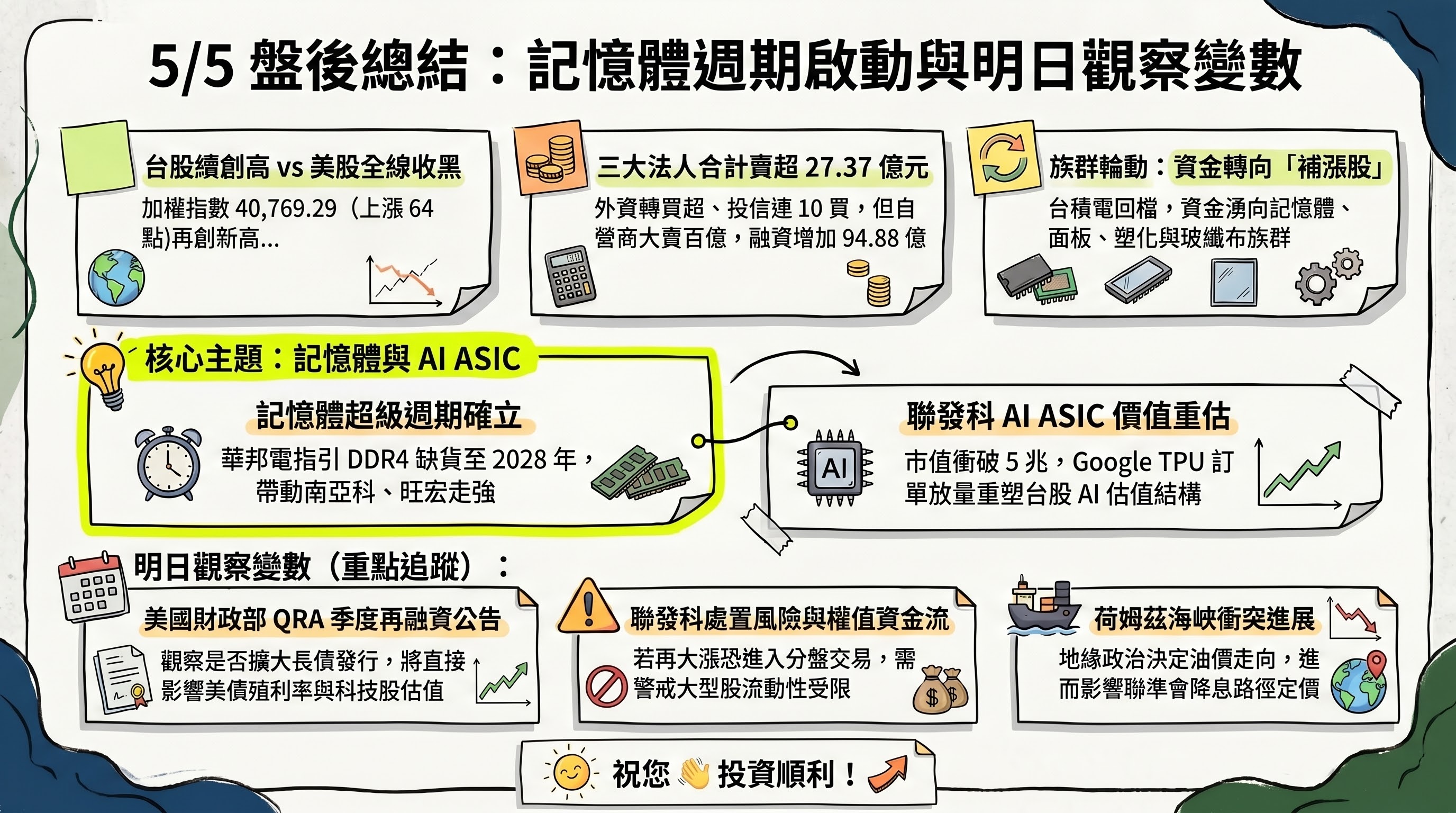

六、當日總結

盤面: 台股加權指數收 40,769.29 點再創收盤新高(上漲 64.15 點、0.16%),但盤中震盪達 362 點、台積電盤中拖累指數翻黑逾 150 點,後由聯發科漲停、塑化股(南亞、台玻)、玻纖布、記憶體(南亞科、華邦電、旺宏)與面板(群創漲停、友達漲 5.31%)多點開花扛起紅盤;美股則受中東升級拖累四大指數全黑,惟 AI 巨頭表現分化(亞馬遜、Meta 抗跌,AMD、高通、英特爾因供給瓶頸或降評重挫)。

籌碼: 三大法人合計賣超 27.37 億元、外資轉買 39.39 億元(連 4 賣→2 買)、投信續買 34.11 億元(連 10 日)、自營商賣超達 100.87 億元(買→賣)。融資餘額單日激增 94.88 億元(2.06%)、融券同步增 8,084 張,反映散戶熱度過高、需密切關注短線過熱風險。外資今日大買群創 11 萬張、鴻海 8.2 萬張(約 197 億元),顯示「補漲股」與「集團補漲股」成為新一輪布局焦點。

主題焦點: 記憶體超級週期(華邦電 EPS 創高 + 南亞科前 4 月超越去年全年 + DDR4/LPDDR4 缺到 2028 年)與聯發科 AI ASIC 故事(市值衝 5 兆、Google TPU 訂單明年數倍放量)為當日最具後續延伸性的兩大主題,前者帶動旺宏、群聯、矽晶圓族群同步反應,後者外溢京元電子、創意、雍智、矽光子族群。

明日觀察: 三項變數最值得追蹤—(1)週三美國財政部季度再融資公告(QRA)措辭是否刪除「至少」二字、預示長債發行擴大;(2)聯發科若再漲,最快後天進入分盤處置,恐影響權值股短線資金流;(3)荷姆茲海峽軍事衝突與護航行動進展,將直接決定油價與美債殖利率的下一步壓力。週五美國 4 月非農就業亦為焦點。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com