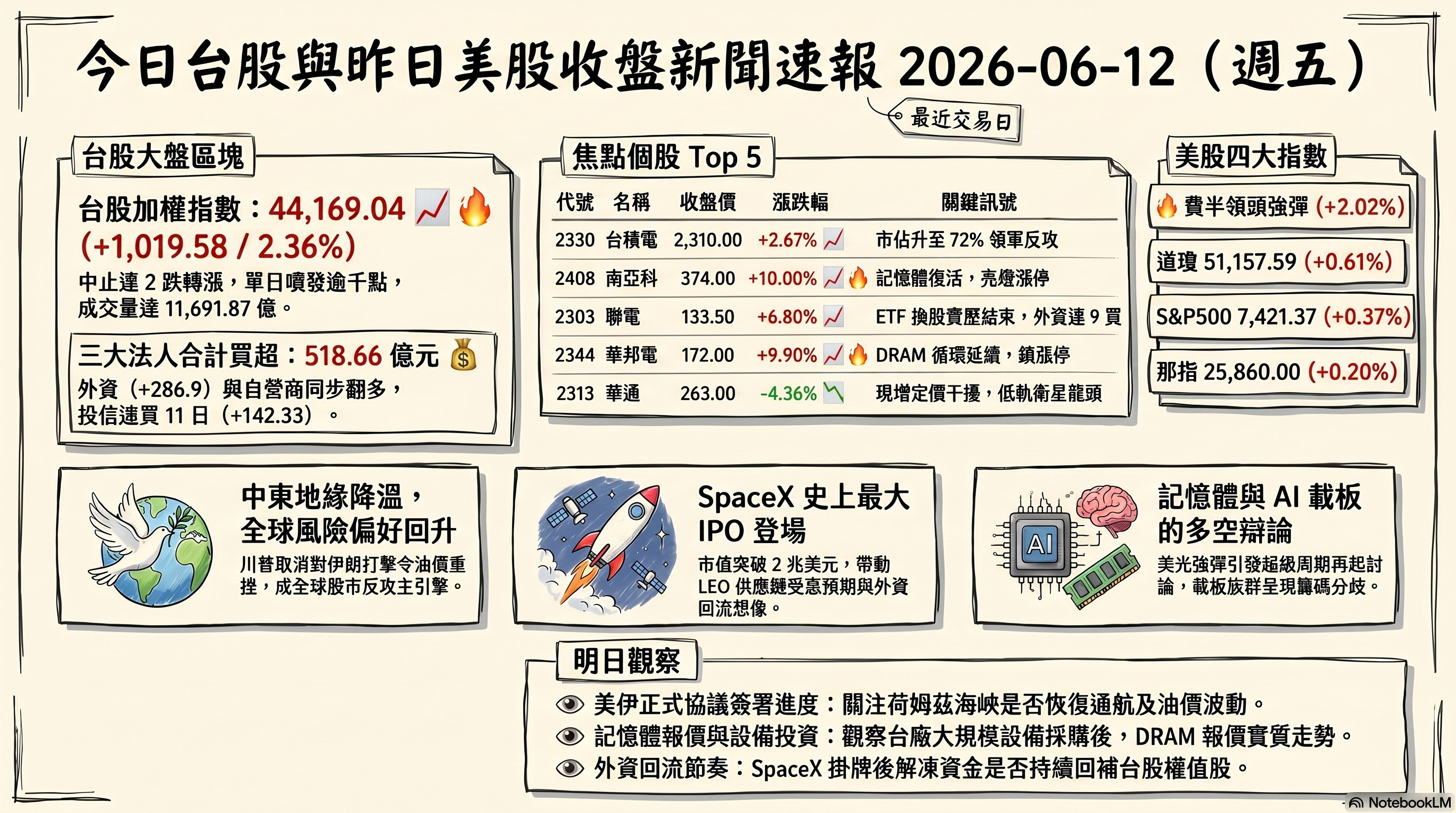

股市 Overview — 2026-06-12(週五)

最近交易日: 2026-06-12(週五)

一、台股大盤摘要

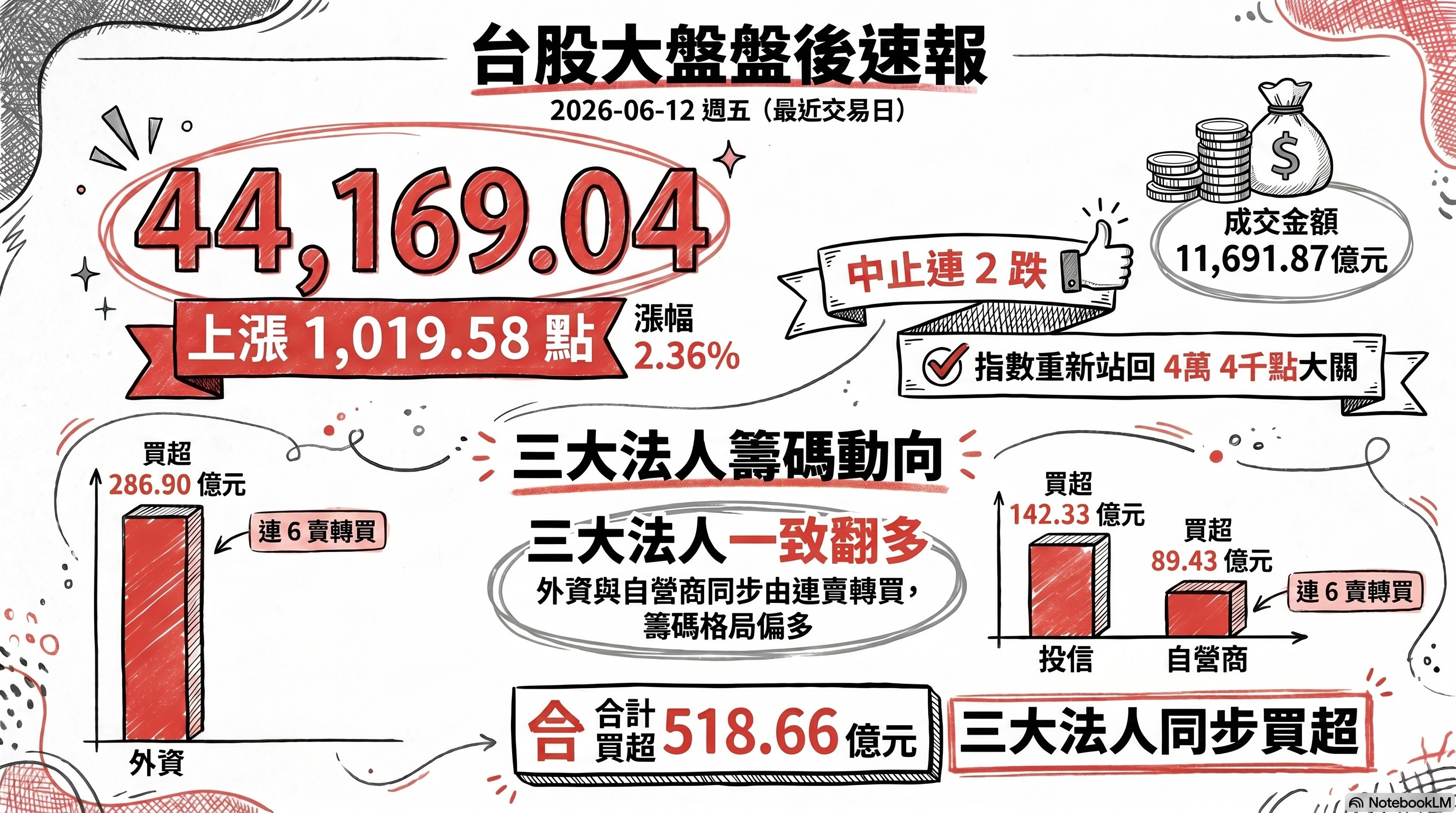

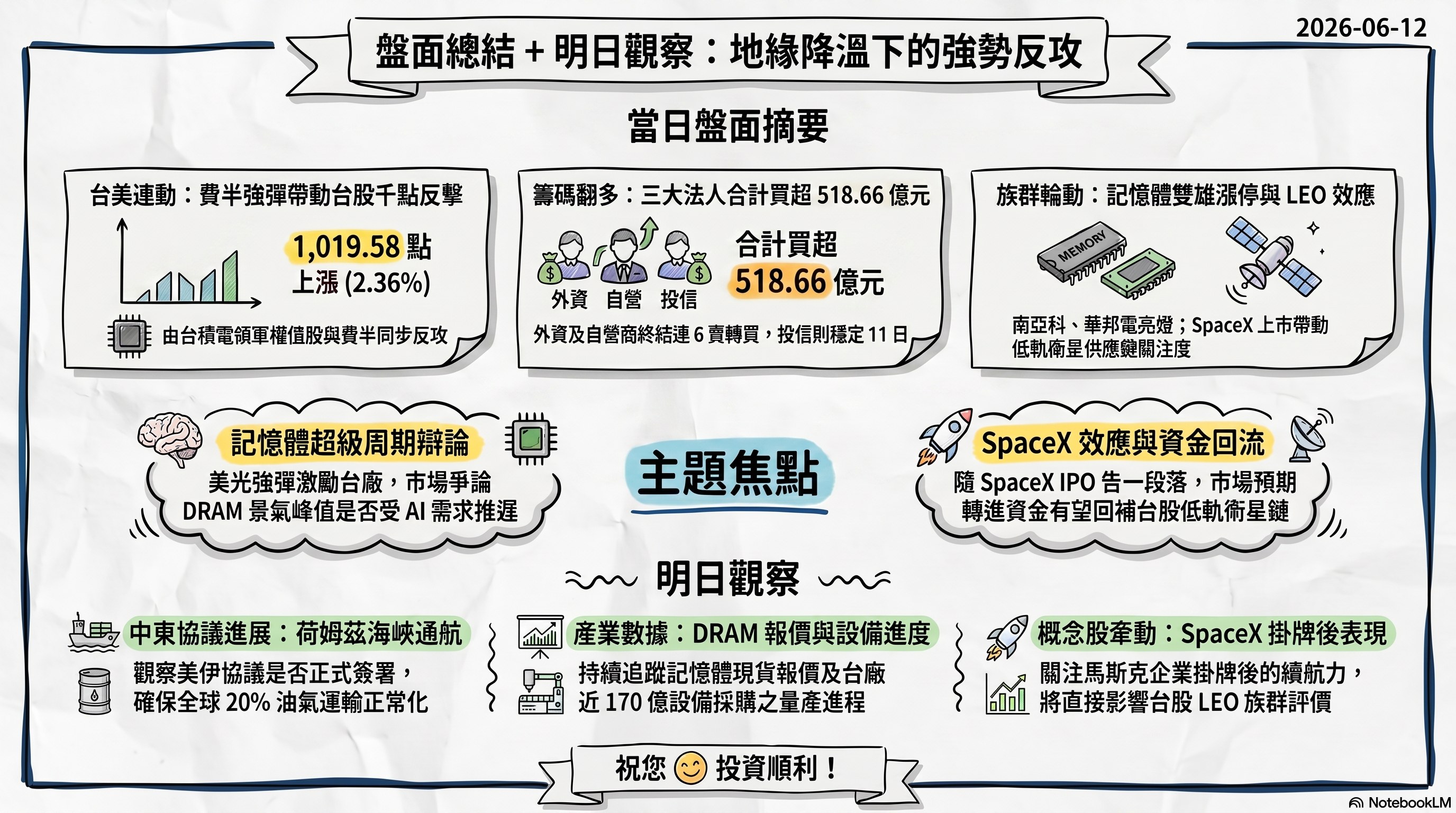

加權指數收盤: 44,169.04 點,上漲 1,019.58 點(2.36%)

成交金額: 11,691.87 億元

加權指數中止連 2 跌轉漲,單日上漲超過千點,重新站回 4 萬 4 千點之上。

三大法人買賣超(億元):

- 外資買超 286.90 億元(連 6 賣轉買)

- 投信買超 142.33 億元(連買 11 日)

- 自營商買超 89.43 億元(連 6 賣轉買)

- 合計買超 518.66 億元

三大法人同步翻多,外資與自營商雙雙由連 6 賣轉為買超,投信則延續連 11 日買超,當日籌碼面呈現一致偏多格局。

二、台股焦點個股

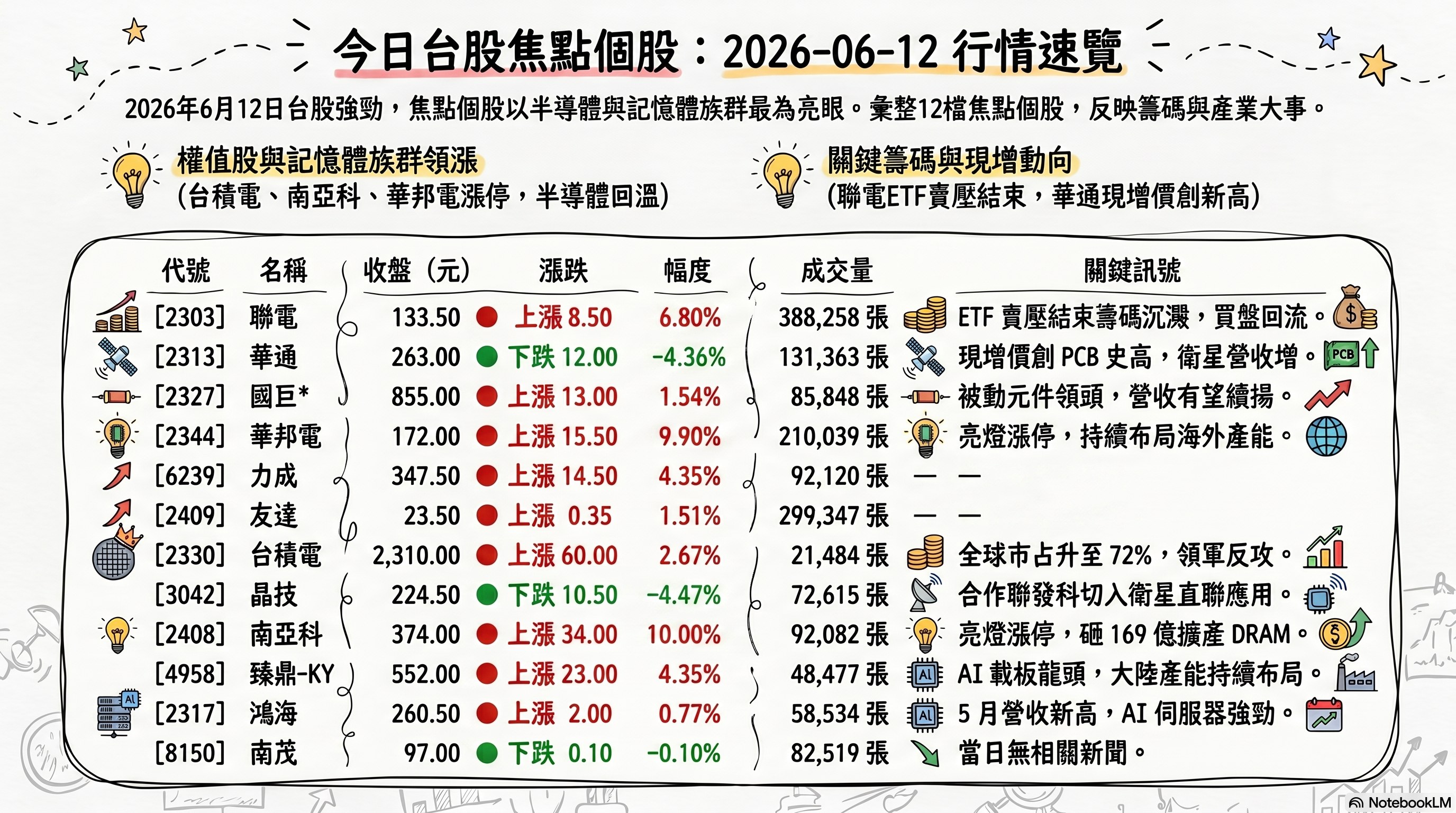

1. 2303 聯電

- 收盤 133.50 元,上漲 8.50(6.80%)

- 成交量: 388,258 張

新聞綜合: 聯電當日為盤面最強權值股之一,主因群益台灣精選高息 ETF(00919)2026 上半年成分股調整全面剔除聯電的換股賣壓正式告一段落——原持有逾 58 萬張的部位在近兩週出脫後僅剩 1 張,籌碼沉澱後買盤積極回流,盤中數度攻上漲停。籌碼面呈現明顯「土洋對作」:外資連 9 個交易日買超、累計加碼逾 48 萬張,投信則連 16 日賣超、累計調節逾 90 萬張。法人將強勢反彈歸因於成熟製程需求回溫,加上低基期與估值修復題材吸引資金進駐。

2. 2313 華通

- 收盤 263.00 元,下跌 12.00(-4.36%)

- 成交量: 131,363 張

新聞綜合: 華通逆勢收黑,當日重大訊息為現金增資以每股 205 元發行、改寫 PCB 廠史上最高現增價,預計籌資 86.1 億元,現增定價題材帶來籌碼面雜音。產業定位上,華通被點名為 SpaceX 低軌衛星(LEO)PCB 供應鏈核心,從事 LEO 板生產逾 20 年,去年 LEO 板營收逾 151 億元、占全年營收比重升抵 20%,且接單結構持續朝衛星板傾斜,後續隨 SpaceX 上市帶動低軌衛星發射量成長而受惠。

3. 2327 國巨*

- 收盤 855.00 元,上漲 13.00(1.54%)

- 成交量: 85,848 張

新聞綜合: 國巨當日隨被動元件族群同步走揚,盤面被動元件多檔攻上漲停,國巨亦收紅。法人觀點指出,被動元件廠營收維持高檔,下半年有望續揚;同時市場將台積電與國巨同列為當日多頭關鍵指標,反映其在權值與題材兩端的領頭地位。盤中一度漲停後拉回,顯示追價買盤雖強但短線獲利調節亦同時存在。

4. 2344 華邦電

- 收盤 172.00 元,上漲 15.50(9.90%)

- 成交量: 210,039 張

新聞綜合: 華邦電亮燈漲停,與南亞科同為記憶體族群當日領漲指標,受美光大彈與 DRAM 景氣循環延續題材帶動。公司面同步釋出多項訊息:董事會核准約 4.5 億元建置廠務設施工程資本支出案、決議增資馬來西亞子公司 WEM(約 4.3 億馬幣),並中止原先對 Nuvoton Technology Corporation Japan 新增背書保證一案,顯示產能布局與海外子公司資本結構持續調整。

5. 6239 力成

- 收盤 347.50 元,上漲 14.50(4.35%)

- 成交量: 92,120 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

6. 2409 友達

- 收盤 23.50 元,上漲 0.35(1.51%)

- 成交量: 299,347 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

7. 2330 台積電

- 收盤 2,310.00 元,上漲 60.00(2.67%)

- 成交量: 21,484 張

新聞綜合: 台積電上漲 60 元領軍權值股反攻。基本面利多疊加:TrendForce 公布第一季全球前十大晶圓代工產值創高、台積電市占率逆勢升至 72%,第一季營收季增 6.3% 至近 358.6 億美元。事件面,董事長魏哲家親自出席屏東科學園區半導體廠動土典禮、特別推遲赴美行程,致詞時感謝政府支援土地水電、但強調仍面臨人才需求。此外,市場熱議英特爾攜手馬斯克 TeraFab 計畫對台積電的潛在衝擊,分析師陸行之則認為此舉風險反而可能落回英特爾本身。

8. 3042 晶技

- 收盤 224.50 元,下跌 10.50(-4.47%)

- 成交量: 72,615 張

新聞綜合: 晶技當日收黑,產業定位上被點名為 SpaceX 低軌衛星供應鏈一環。報導指出,晶技與聯發科合作,產品應用指向 SpaceX 開發的衛星直聯語音(D2C)新型態應用,兩者分屬頻率元件與台灣 IC 設計領域龍頭,後續應用與業績發展受市場關注;惟當日股價未能跟上低軌衛星族群部分強勢個股的漲勢。

9. 2408 南亞科

- 收盤 374.00 元,上漲 34.00(10.00%)

- 成交量: 92,082 張

新聞綜合: 南亞科亮燈漲停,帶動記憶體族群同步上攻,為當日「記憶體大復活」的領漲指標。公司面公告 6/9~6/12 取得機器設備一批、交易總金額折合新台幣約 169.4 億元(交易相對人為 Lam Research International),顯示 DRAM 產能擴充與設備投資持續推進。族群面上,南亞科與華邦電雙雙漲停,呼應美光強彈後市場對記憶體景氣循環延續的樂觀預期。

10. 4958 臻鼎-KY

- 收盤 552.00 元,上漲 23.00(4.35%)

- 成交量: 48,477 張

新聞綜合: 臻鼎-KY 走揚,公司面公告代子公司淮安晟新園區管理有限公司處理土建工程發包案,反映其大陸廠區產能布局持續。題材面,臻鼎被歸類為 AI PCB/載板供應鏈龍頭,產品線從手機軟板、伺服器板到高階載板全面涵蓋,以難以複製的規模經濟為核心護城河;當日市場也圍繞欣興、南電、臻鼎等 AI 載板股「神話破滅或倒車接人」的多空辯論,凸顯近期載板族群籌碼分歧。

11. 2317 鴻海

- 收盤 260.50 元,上漲 2.00(0.77%)

- 成交量: 58,534 張

新聞綜合: 鴻海小漲表態,公司面公告調整現金股利配息率,並獲 Extel 最受尊崇企業殊榮、人才培育獲 ATD 肯定。基本面延續強勁,5 月營收 8,594 億元、年增近 40% 創歷年同期新高,公司指出 AI 伺服器出貨需求依然強勁,呼應當日「AI 領軍反攻」的盤面主軸。

12. 8150 南茂

- 收盤 97.00 元,下跌 0.10(-0.10%)

- 成交量: 82,519 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

13. 3481 群創

- 收盤 48.55 元,上漲 1.60(3.41%)

- 成交量: 94,051 張

新聞綜合: 當日蒐集來源中與群創直接相關之新聞付之闕如;同分類僅見三福化半導體化工材料相關報導(越南氣體廠明年投產),與群創本身營運無直接關聯,故不予延伸解讀。

14. 2406 國碩

- 收盤 39.00 元,下跌 0.40(-1.02%)

- 成交量: 111,764 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

15. 6147 頎邦

- 收盤 224.00 元,上漲 1.50(0.67%)

- 成交量: 34,712 張

新聞綜合: 頎邦小漲,當日重大籌碼訊息為長華*(8070)董事會決議續處分頎邦持股,在不超過 1,000 萬股範圍內按市價於公開市場分次處分;長華目前仍持有頎邦約 3 萬 1,730 張。頎邦近期因傳出金凸塊製程獲光通訊晶片採用,股價自年初以來漲幅超過 3 倍,使長華潛在獲利可觀,惟長線大股東持續調節也構成籌碼面壓力。

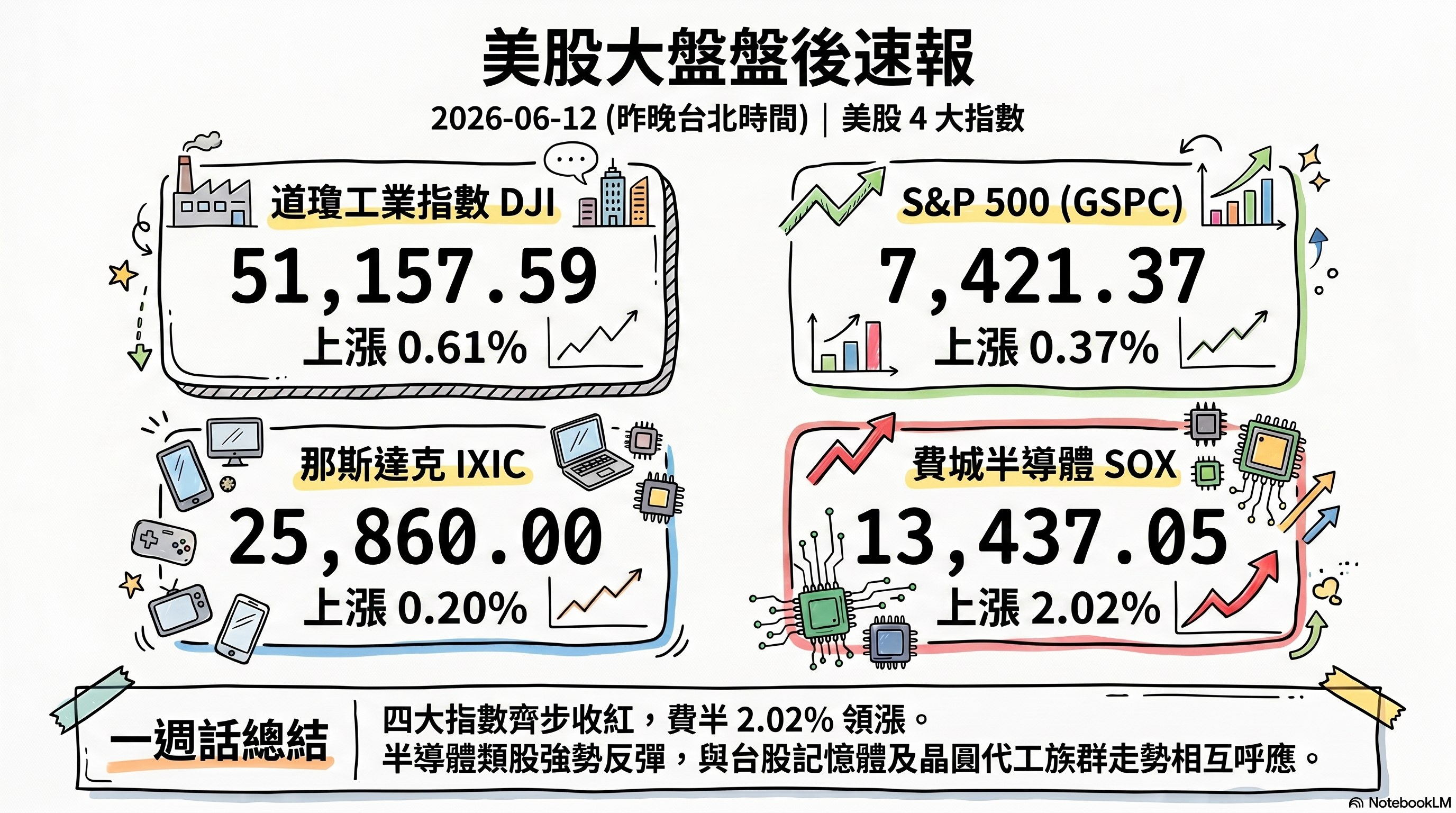

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.61%,收 51,157.59

- S&P 500 上漲 0.37%,收 7,421.37

- 那斯達克上漲 0.20%,收 25,860.00

- 費城半導體上漲 2.02%,收 13,437.05

四大指數同步收紅,費城半導體指數漲幅最為突出,反映半導體類股強勢反彈,與台股當日記憶體與晶圓代工族群的走勢相互呼應。

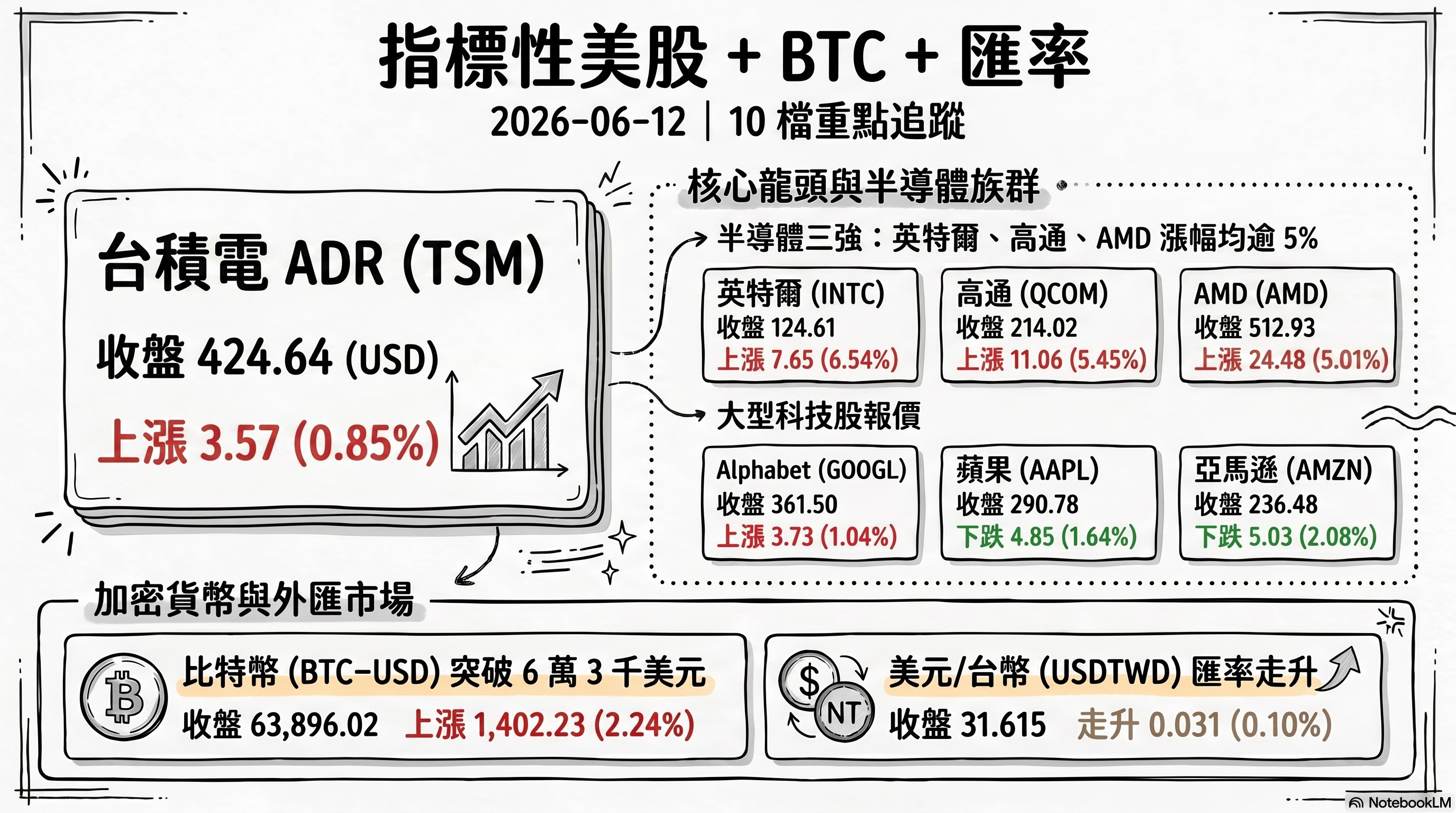

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 424.64 | 上漲 3.57 | 0.85% |

| Nvidia (NVDA) | 204.83 | 下跌 0.04 | -0.02% |

| AMD | 512.93 | 上漲 24.48 | 5.01% |

| 英特爾 (INTC) | 124.61 | 上漲 7.65 | 6.54% |

| 高通 (QCOM) | 214.02 | 上漲 11.06 | 5.45% |

| 蘋果 (AAPL) | 290.78 | 下跌 4.85 | -1.64% |

| 亞馬遜 (AMZN) | 236.48 | 下跌 5.03 | -2.08% |

| Alphabet (GOOGL) | 361.50 | 上漲 3.73 | 1.04% |

| 比特幣 (BTC-USD) | 63,896.02 | 上漲 1,402.23 | 2.24% |

| 美元/台幣 (USDTWD) | 31.615 | 走升 0.031 | 0.10% |

半導體個股表現分歧:英特爾、高通、AMD 漲幅均逾 5%,台積電 ADR 小幅收紅,惟 Nvidia 幾乎持平;大型科技股中蘋果、亞馬遜收黑,而比特幣上漲 2.24%、美元兌新台幣小幅走升。

五、重點新聞回顧

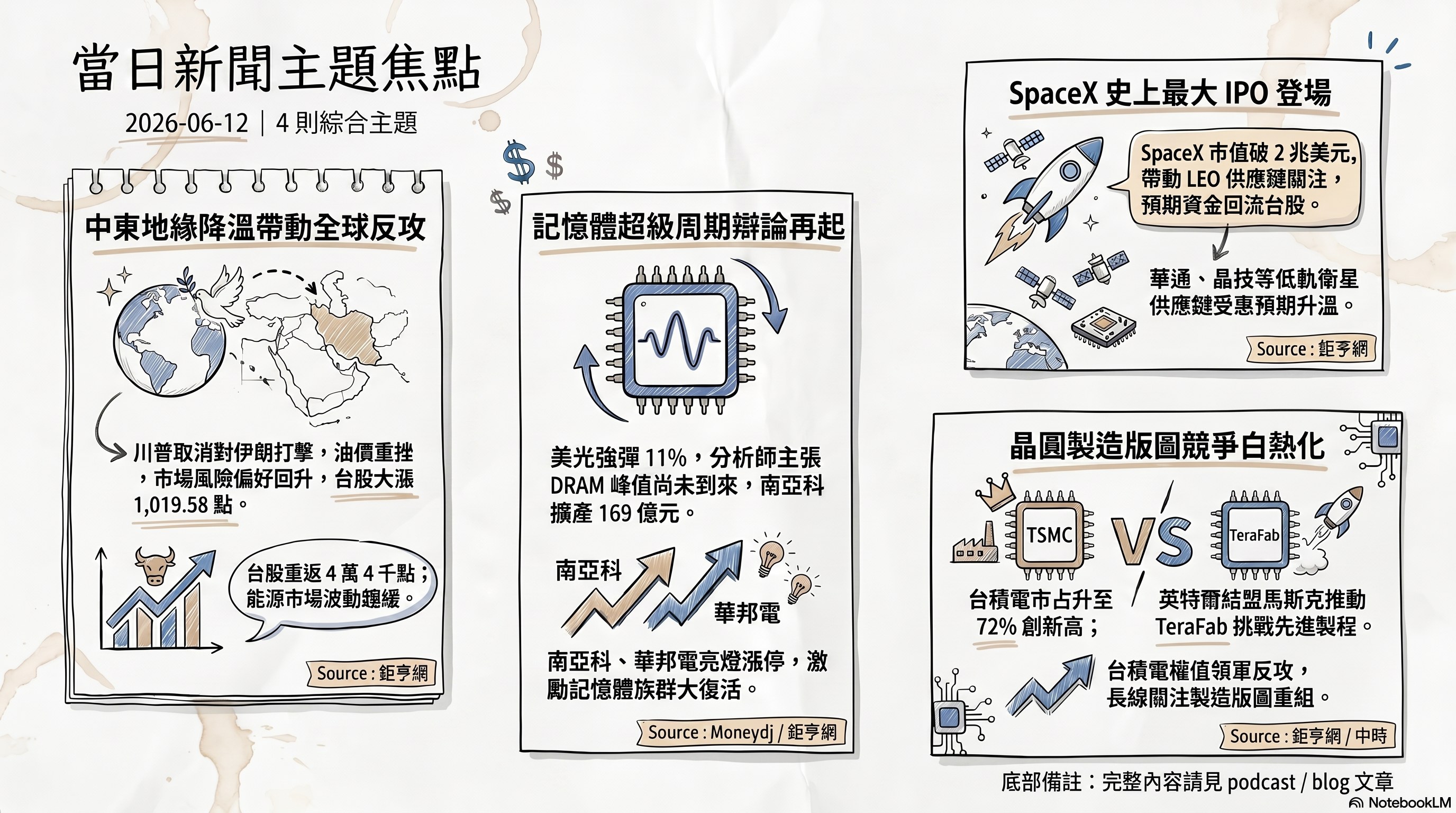

1. 中東地緣降溫成全球反攻主引擎:川普喊停伊朗空襲、油價重挫

當日盤勢最關鍵的催化劑來自地緣政治急轉。美國總統川普宣布取消原定對伊朗的軍事打擊,並表示多個中東國家已同意一份原則性協議,使市場對局勢降溫的預期迅速升溫。能源市場立即反應,布蘭特原油重挫近 3%、跌破每桶 91 美元,黃金一度跳漲;風險偏好回升帶動前一交易日美股反彈、費半強彈,並外溢至亞洲。台股因此早盤一度大漲逾 1,600 點、創盤中史上第 2 大漲點,終場收漲 1,019.58 點(2.36%)站回 4 萬 4 千點 。

惟須留意,伊朗官方迄今尚未正式批准協議文本,且川普今年以來已多次宣稱美伊即將達成協議、談判卻屢在最後階段陷入僵局。攸關全球約 20% 油氣運輸的荷姆茲海峽是否完全恢復正常通航,仍是後續最大變數;在正式協議簽署前,中東局勢的反覆恐使油價與避險情緒維持高波動。

2. 記憶體超級周期辯論再起:美光強彈帶動台廠雙雄漲停

記憶體題材是當日台股最強族群之一。美光(MU)前一交易日強彈逾 11%,激勵台股華邦電、南亞科雙雙亮燈漲停,群聯、旺宏、力積電等同步走揚。市場核心爭論在於這波 DRAM 景氣循環能否延續:摩根士丹利分析師 Shawn Kim 認為近期回檔屬「健康修正」,主張 DRAM 仍是 AI 基礎建設擴張的關鍵瓶頸,並指代理型(Agentic)AI 的快速發展正創造新需求,真正的景氣高峰可能要再過幾季才會出現;長期供貨合約的興起也被視為支撐評價的新變數。

供給面動向同步浮現:南亞科公告取得機器設備折合約 169.4 億元,顯示產能擴充持續推進,與華邦電核准廠務設施資本支出案相互呼應。不過,部分外部分析仍預期記憶體價格在 AI 大規模部署後可能回落,籌碼面也出現如中環處分南亞科持股的調節動作,顯示族群內部多空分歧仍在。後續觀察 DRAM 報價、長約簽訂進度與下游 AI 伺服器拉貨力道。

3. SpaceX 史上最大 IPO 登場:低軌衛星供應鏈與外資資金回流預期

馬斯克旗下 SpaceX 在那斯達克掛牌,成為市場焦點事件。報導稱掛牌首日盤中漲幅一度達 17%、市值突破 2 兆美元,發行價每股 135 美元、開盤價 150 美元,馬斯克身價同步登上全球首位「兆美元富豪」之列。這檔被視為史上最大 IPO 的個案,使台股低軌衛星(LEO)供應鏈受惠預期升溫,華通(LEO 板營收占比達 20%)、晶技(與聯發科合作 D2C 衛星直聯應用)等個股關注度提升。

值得注意的籌碼脈絡是,外資 6 月以來在台股累計賣超逾 4,700 億元,部分被認為與資金轉進 SpaceX 上市前持股有關;分析師預期,待 IPO 告一段落、解凍資金回流,外資在台股的賣壓有機會中止甚至回補。從更廣的估值面看,SpaceX 的價值主要由 Starlink 衛星網路撐起,惟其整體獲利路徑與高估值(以歷史營收計達數十倍)仍是外界爭論焦點,亦關係到後續資金行為的持續性。後續觀察外資回流節奏與低軌衛星族群題材延續度。

4. AI 晶片製造版圖之爭:台積電市占升抵 72% vs 英特爾 TeraFab 結盟馬斯克

晶圓代工競爭格局是當日另一條長線敘事。TrendForce 公布第一季全球前十大晶圓代工產值創高,台積電市占率逆勢升至 72%,第一季營收季增 6.3% 至近 358.6 億美元,顯示其在 AI 伺服器 GPU/xPU 需求帶動下的領先地位持續擴大。同日,董事長魏哲家親自出席屏東科學園區半導體廠動土、特地推遲赴美行程,致詞強調台積電「仍缺人才」,凸顯擴產瓶頸已從土地水電轉向人力供給。

對比之下,英特爾攜手馬斯克旗下 Tesla、SpaceX、xAI 推動位於德州的 TeraFab 計畫(首期投資規模龐大、目標年提供高達 1 TW 運算能力,並採用英特爾先進製程),被市場解讀為對台積電與三星的潛在挑戰。惟分析師陸行之認為英特爾較可能以技術入股方式參與,若 TeraFab 最終無法有效與台積電競爭,相關壓力恐回到財務本就吃緊的英特爾身上。產業界普遍認為短期內難撼動台積電逾 7 成市占,但長線製造版圖重組值得追蹤。

5. AI 載板/PCB 多空辯論:欣興、南電、臻鼎「神話破滅或倒車接人」

近期 AI 載板族群股價回檔,引發「AI 神話是否破滅」的市場辯論,欣興、南電、臻鼎等指標股成為焦點。看多一方援引基本面數據反駁利空:台積電 5 月營收 4,169 億元、年增 30.1% 改寫新高,鴻海 5 月營收 8,594 億元、年增近 40%,並強調全球科技巨頭資本支出仍持續上修,主張本波回檔更像是飆股起漲前的洗盤而非趨勢反轉。論述進一步點名 PCB/載板「夢幻戰隊」,認為在 AI 伺服器、低軌衛星與高效能運算帶動下,2026 年 AI 伺服器出貨預估年增逾 28%,載板供應鏈基本面具支撐。

不過,當日盤面也反映族群內部籌碼分歧:部分載板與 PCB 個股如華通、晶技收黑,與臻鼎收紅形成對照,加上違約交割等個案消息,顯示資金對「題材 vs 估值」的取捨仍在拉鋸。後續觀察各廠月營收動能、AI 伺服器板與低軌衛星板出貨占比變化。

六、當日總結

當日台股在中東地緣降溫的催化下強勢反攻,加權指數收漲 1,019.58 點(2.36%)站回 4 萬 4 千點,惟須留意全周仍翻黑、周 K 拉出長下影線,顯示高檔震盪格局未解。族群面以記憶體(南亞科、華邦電漲停)、晶圓代工(台積電領軍)與低軌衛星為強勢主軸,呼應前一交易日美股費半大漲 2.02% 的半導體反彈氛圍。籌碼面轉趨一致偏多:外資、自營商由連 6 賣轉買,投信延續連 11 日買超,三大法人合計買超 518.66 億元,短線多方動能明確,但聯電「土洋對作」等個案也提醒族群內籌碼分歧仍在。

最具後續延伸性的兩條主題,一是記憶體超級周期能否延續(美光彈升與「健康修正」論 vs 價格回落疑慮),二是 SpaceX 上市後外資資金是否回流台股、帶動低軌衛星供應鏈。明日(下一交易日)觀察重點:美伊協議是否正式簽署與荷姆茲海峽通航狀況、記憶體 DRAM 報價與台廠設備投資進度、以及 SpaceX 掛牌後續走勢對台股 LEO 概念股的牽動。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com