股市 Overview — 2026-06-05(週五)

最近交易日: 2026-06-05(週五)

一、台股大盤摘要

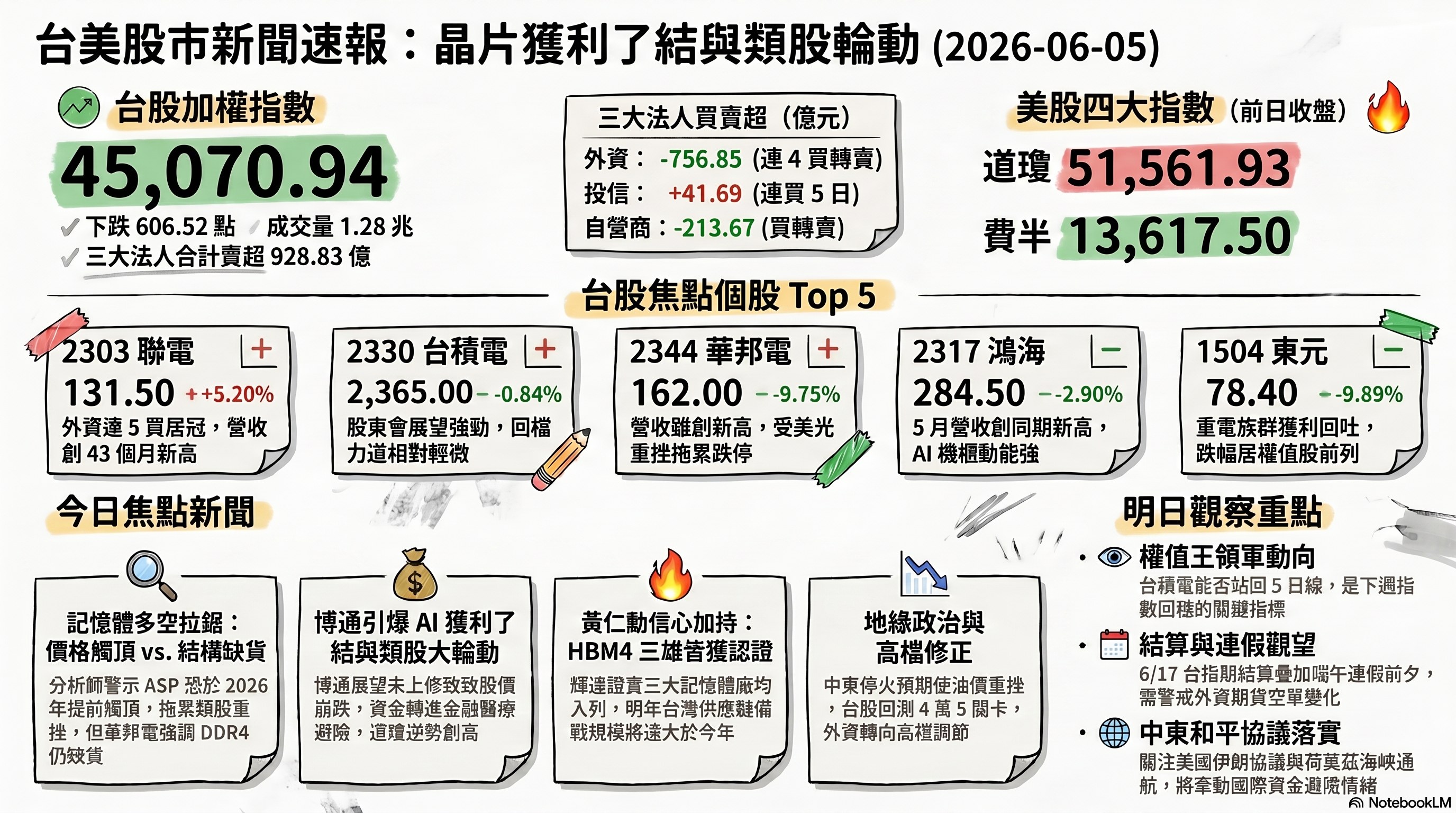

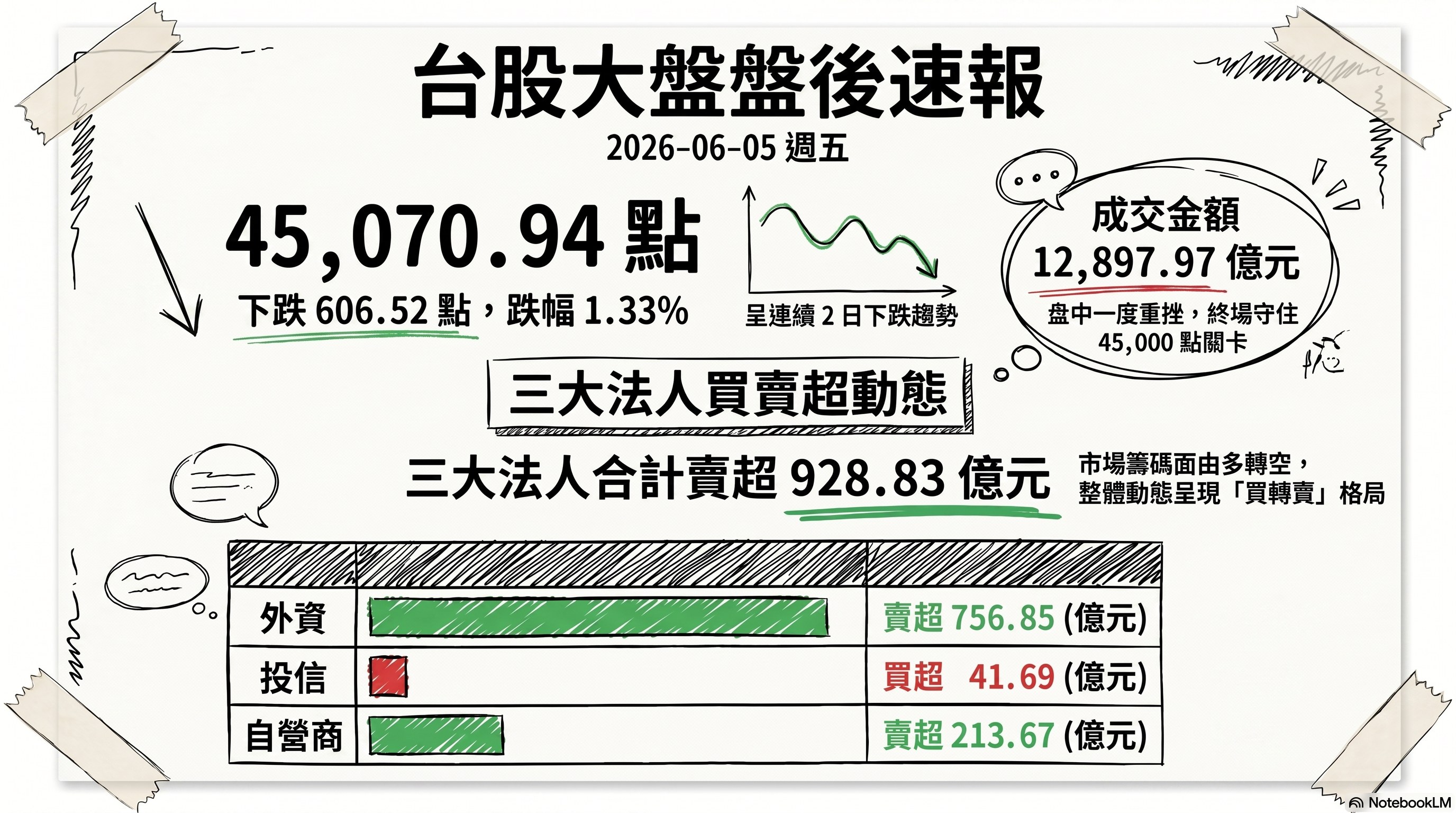

加權指數收盤: 45,070.94 點,下跌 606.52 點(-1.33%)

成交金額: 12,897.97 億元

三大法人買賣超(億元):

- 外資賣超 756.85 億元(連 4 買轉賣)

- 投信買超 41.69 億元(連買 5 日)

- 自營商賣超 213.67 億元(買轉賣)

- 合計賣超 928.83 億元(買轉賣)

加權指數連 2 跌,盤中一度重挫後守住 4 萬 5 點關卡作收。

二、台股焦點個股

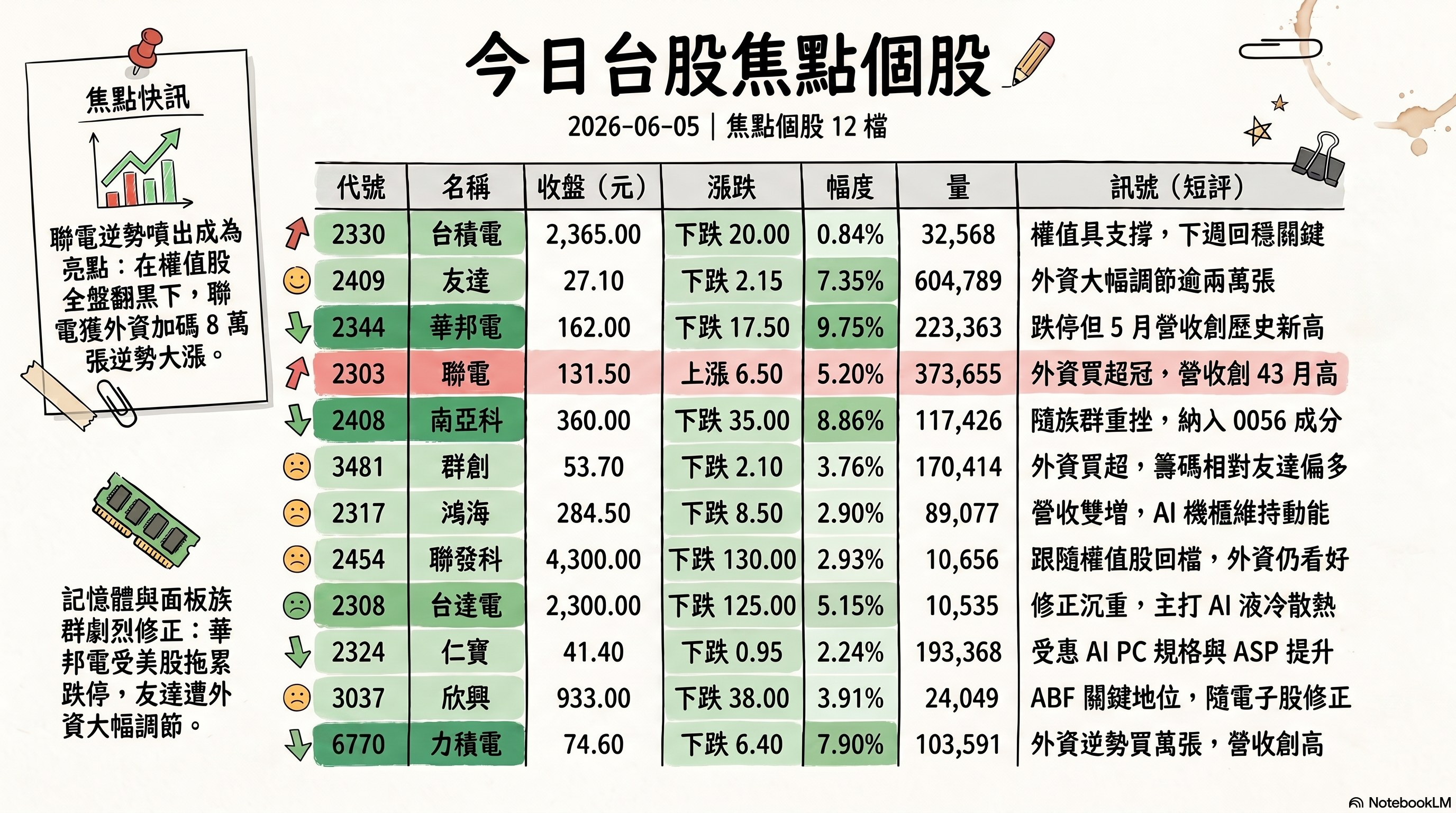

1. 2330 台積電

- 收盤 2,365.00 元,下跌 20.00(-0.84%)

- 成交量: 32,568 張

新聞綜合: 台積電在前一交易日(6/4)股東會繳出營收、每股盈餘雙創新高的成績,董事長暨總裁魏哲家預估第二季營收將達 390 億至 402 億美元、毛利率介於 65.5% 至 67.5%,並直言看不到成長「高原期」、笑稱「如果要買股票,請繼續買」,點燃市場信心;本日權值股全面走弱、指數重挫之際,台積電僅小跌、尾盤未見殺盤,外資雖連 3 日調節,市場仍解讀為核心權值股具支撐力。法人並將台積電視為下週盤勢能否回穩的關鍵指標。

2. 2409 友達

- 收盤 27.10 元,下跌 2.15(-7.35%)

- 成交量: 604,789 張

新聞綜合: 面板雙虎本日表現分歧,友達遭外資大幅調節,淪為當日外資減碼超過 2 萬張的名單之一,與外資回頭買超的群創走勢相反,反映法人在記憶體與面板族群中的籌碼取捨;整體跌幅亦受大盤獲利了結賣壓拖累。

3. 2344 華邦電

- 收盤 162.00 元,下跌 17.50(-9.75%)

- 成交量: 223,363 張

新聞綜合: 受美光重挫拖累,記憶體族群全面跳水,華邦電本日跌停作收;但基本面消息偏多,公司公布 5 月營收 200.01 億元、首度突破 200 億元大關、年增 181.97% 創歷史新高,累計前 5 月年增 128.58%。公司強調 DDR4、LPDDR4 屬結構性缺貨、缺口預計延續至 2028 年以後,並啟動高雄第二座晶圓廠擴產(2027 年動工、最快 2029 年量產);同時獲納入元大高股息(0056)成分股。短線價量與長線基本面形成明顯反差。

4. 2303 聯電

- 收盤 131.50 元,上漲 6.50(5.20%)

- 成交量: 373,655 張

新聞綜合: 聯電在全盤翻黑下逆勢噴出、成為權值股中最大亮點,獲外資單日加碼約 7.99 萬張、連 5 買累計達 38.7 萬張居買超之冠。基本面同步轉強,5 月營收 229.44 億元創 43 個月新高、累計前 5 月年增 9.05%,公司先前看好電源管理晶片需求強勁、第二季晶圓出貨量可望季增 7% 至 9%、下半年優於上半年。

5. 2408 南亞科

- 收盤 360.00 元,下跌 35.00(-8.86%)

- 成交量: 117,426 張

新聞綜合: 南亞科隨記憶體殺盤重挫逾 8%,但中長線題材仍受市場關注:累計今年前 5 月營收突破千億元、年增逾 6 倍,並於本日獲納入元大高股息(0056)成分股;公司亦在 COMPUTEX 國際媒體簡報會代表台廠 DRAM 端發聲,凸顯其在 AI 記憶體供應鏈的角色。價跌與基本面、籌碼題材形成拉鋸。

6. 3481 群創

- 收盤 53.70 元,下跌 2.10(-3.76%)

- 成交量: 170,414 張

新聞綜合: 面板雙虎分歧之下,群創本日獲外資回頭買超約 1.29 萬張,與遭調節的友達形成對比,顯示法人對群創籌碼態度相對偏多;不過個股仍未脫離大盤獲利了結與面板族群整體偏弱的氛圍。

7. 2317 鴻海

- 收盤 284.50 元,下跌 8.50(-2.90%)

- 成交量: 89,077 張

新聞綜合: 鴻海雖隨權值股回檔,但營收續創佳績:5 月營收 8,594.09 億元、月增 3.28%、年增 39.57%,累計前 5 月達 3.82 兆元、年增 31.79%,雙雙改寫歷年同期新高。公司表示第二季雖屬 ICT 傳統淡季,惟 AI 機櫃仍維持成長動能,營運展望明顯優於先前預期;近期並與英特爾策略合作、由劉揚偉會晤 SK 集團崔泰源,深化 AI 基礎設施布局。

8. 2454 聯發科

- 收盤 4,300.00 元,下跌 130.00(-2.93%)

- 成交量: 10,656 張

新聞綜合: 聯發科本日跟隨大型權值電子股回檔逾 2.9%;惟在外資布局面,市場流傳「台積電、SK 海力士滿倉後買誰」的外資加碼名單中,聯發科為入列的 4 檔台股之一,顯示中長線仍受部分外資青睞。

9. 2308 台達電

- 收盤 2,300.00 元,下跌 125.00(-5.15%)

- 成交量: 10,535 張

新聞綜合: 台達電本日為權值股中跌幅最沉重者之一,跌逾半根停板;公司面則公告董事會決議由持股 100% 的新加坡子公司發放現金股利 2 億美元,並於 COMPUTEX 與緯創、奇鋐等同台,主打電源管理與先進液冷散熱方案、定位 AI 算力基礎設施核心供應商。盤面修正與長線 AI 題材並行。

10. 2324 仁寶

- 收盤 41.40 元,下跌 0.95(-2.24%)

- 成交量: 193,368 張

新聞綜合: 仁寶歸屬「電子五哥」與老 AI 族群,本日隨族群回檔下跌逾 2%;展望面,輝達 RTX Spark(Windows on Arm AI PC 平台)首波秋季上市,市場點名仁寶等組裝廠有望受惠 AI PC 規格升級與平均售價提升。

11. 3037 欣興

- 收盤 933.00 元,下跌 38.00(-3.91%)

- 成交量: 24,049 張

新聞綜合: ABF 載板大廠欣興本日隨電子族群回檔近 4%;公司於 COMPUTEX 國際媒體簡報會代表台廠 ABF 載板與先進材料端參與,與世芯、南亞科等同列「科技天王」,凸顯其在 AI 資料中心硬體供應鏈的關鍵地位。

12. 6770 力積電

- 收盤 74.60 元,下跌 6.40(-7.90%)

- 成交量: 103,591 張

新聞綜合: 力積電隨記憶體與晶圓代工族群修正重挫近 8%,惟本日為外資買超逾萬張的個股之一;基本面同步轉強,5 月營收 57.7 億元創 44 個月新高、年增 58.86%,公司表示客戶需求上升、銷量增加,加上自年初起陸續調漲面板驅動 IC、DRAM 與 NAND Flash 代工報價,將推升營運成長。

13. 1504 東元

- 收盤 78.40 元,下跌 8.60(-9.89%)

- 成交量: 101,139 張

新聞綜合: 重電族群本日未能延續前幾日漲勢、紛紛翻黑,東元跌逾半根停板、為當日跌幅較重的權值族群之一;公司面則公布 5 月合併營收 56.86 億元、年增 10.55%。盤面修正壓力明顯大於營收訊號。

14. 2313 華通

- 收盤 259.00 元,下跌 6.50(-2.45%)

- 成交量: 62,393 張

新聞綜合: HDI 大廠華通籌資案於 6/4 獲金管會申報生效,擬發行 4.2 萬張現增股、暫訂每股 200 元溢價發行、募集 84 億元,將於 6/22 除權、預計 7 月中旬完成,為今年最大規模 PCB 族群市場籌資案,主要用於充實營運資金與償還銀行借款。公司低軌衛星板出貨可望在第二季因原物料供應改善而提升,搭配 AI 與傳統伺服器需求及新產能逐季開出,2026 年營運可望逐季走揚。

15. 2356 英業達

- 收盤 76.80 元,下跌 1.00(-1.29%)

- 成交量: 112,001 張

新聞綜合: 英業達歸屬電子五哥,本日跌幅相對溫和、約 1.3%;展望面受惠輝達 RTX Spark 平台跨入 Windows on Arm AI PC 市場,售價約 4,000 至 5,000 美元以上、鎖定專業級消費者,市場認為將帶動 PC 產業鏈規格升級與 ASP 提升,英業達等組裝廠列為潛在受惠對象,首波產品預計今年秋季上市。

三、美股大盤摘要(前一收盤日)

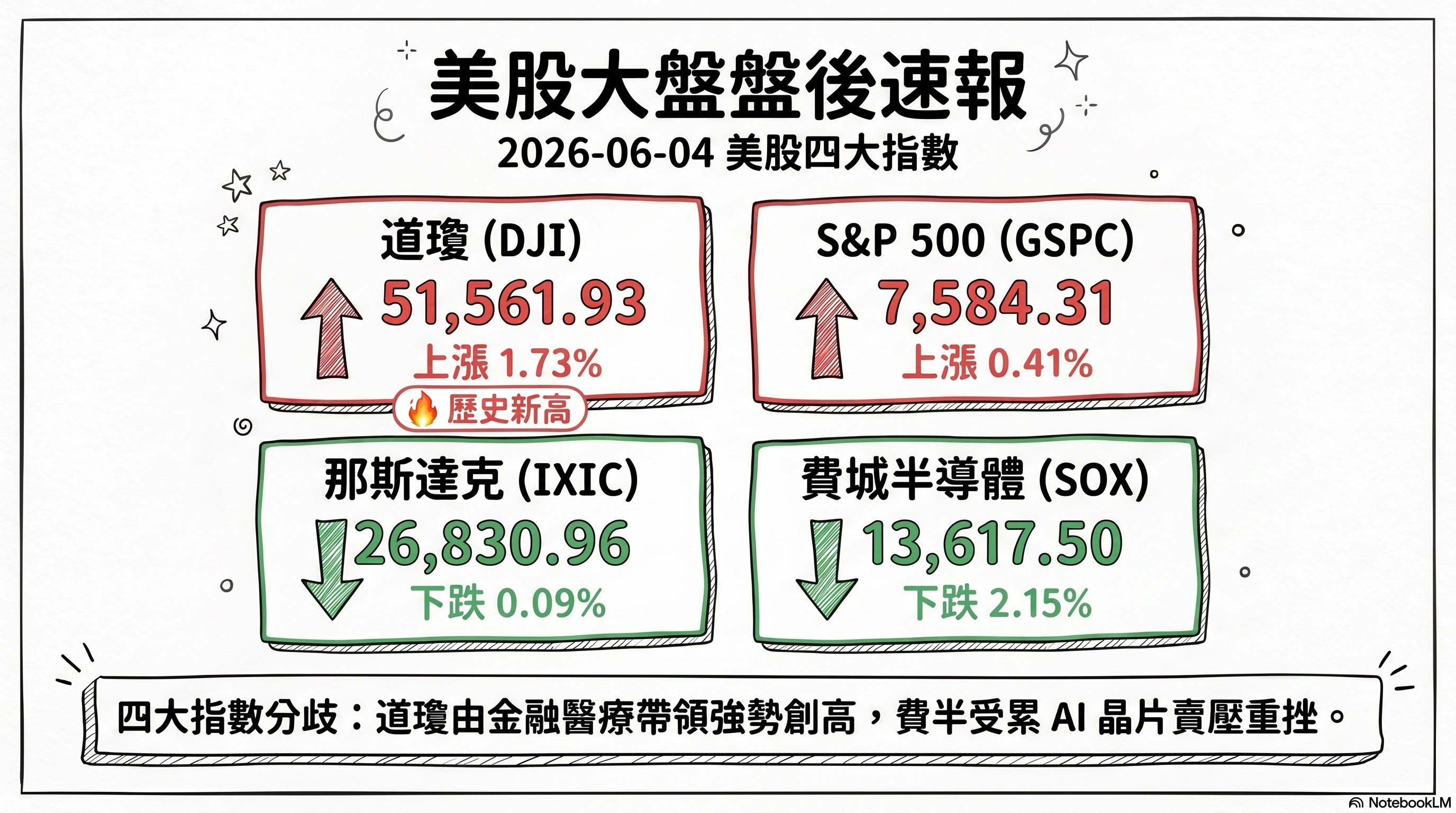

四大指數漲跌(2026-06-04 收盤):

- 道瓊工業指數(DJI)上漲 1.73%,收 51,561.93

- S&P 500 上漲 0.41%,收 7,584.31

- 那斯達克下跌 0.09%,收 26,830.96

- 費城半導體下跌 2.15%,收 13,617.50

道瓊在金融與醫療保健類股帶動下改寫歷史收盤新高,但博通財報引爆 AI 晶片獲利了結賣壓,拖累費半重挫,呈現典型「權值輪動、晶片承壓」格局。

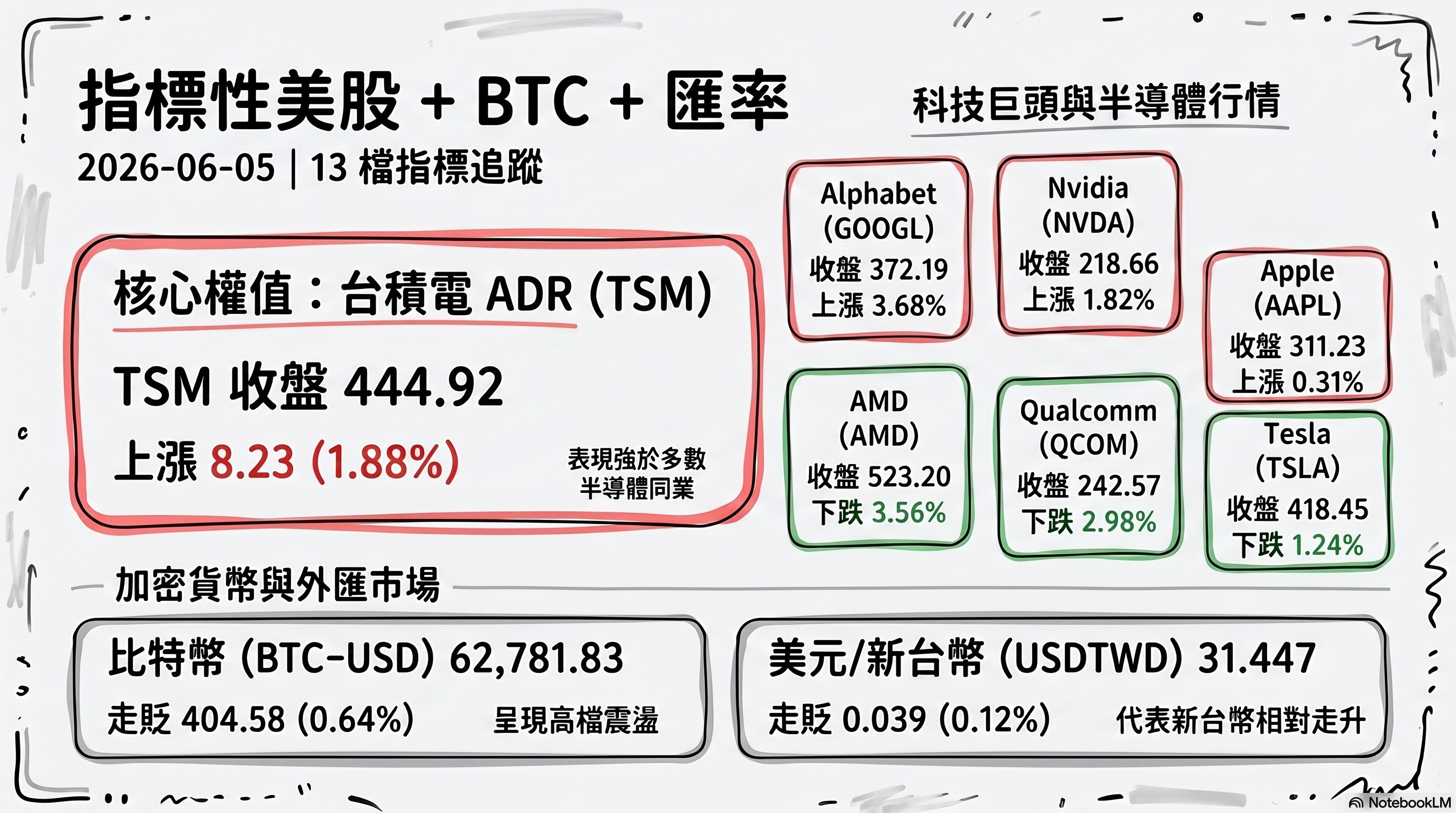

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| Nvidia (NVDA) | 218.66 | 上漲 3.91 | 1.82% |

| 台積電 ADR (TSM) | 444.92 | 上漲 8.23 | 1.88% |

| Alphabet (GOOGL) | 372.19 | 上漲 13.20 | 3.68% |

| AMD | 523.20 | 下跌 19.32 | -3.56% |

| 高通 (QCOM) | 242.57 | 下跌 7.44 | -2.98% |

| 英特爾 (INTC) | 111.78 | 下跌 0.93 | -0.83% |

| 蘋果 (AAPL) | 311.23 | 上漲 0.97 | 0.31% |

| 微軟 (MSFT) | 428.05 | 上漲 0.71 | 0.17% |

| 亞馬遜 (AMZN) | 253.79 | 上漲 3.77 | 1.51% |

| Meta (META) | 627.57 | 上漲 4.59 | 0.74% |

| 特斯拉 (TSLA) | 418.45 | 下跌 5.25 | -1.24% |

| 比特幣 (BTC-USD) | 62,781.83 | 走貶 404.58 | -0.64% |

| 美元/新台幣 (USDTWD) | 31.447 | 走貶 0.039 | -0.12% |

美元/新台幣下跌代表美元對新台幣走貶、新台幣相對走升。

五、重點新聞回顧(3-5 則主題焦點,整合敘事)

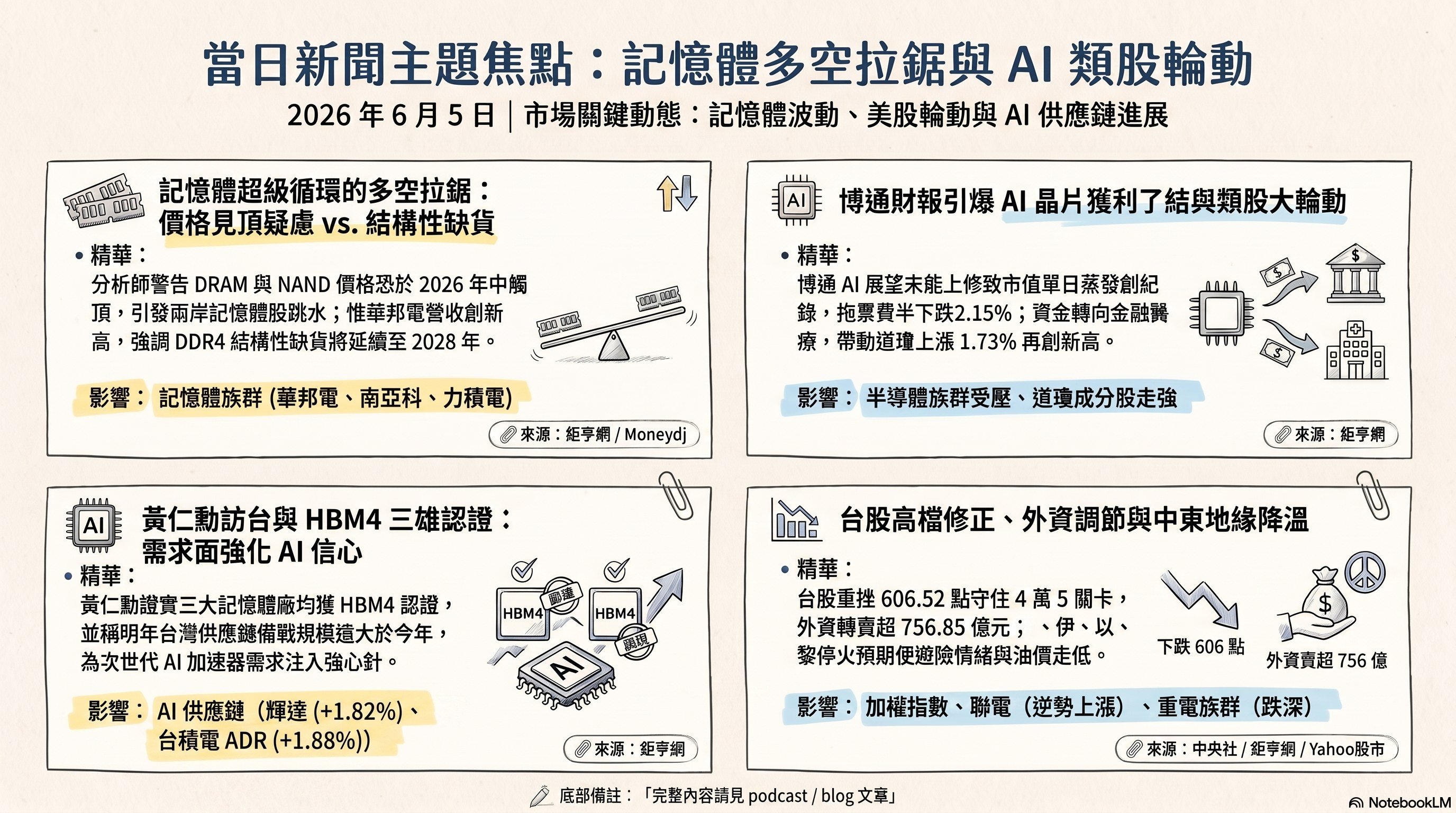

1. 記憶體超級循環的多空拉鋸:價格見頂疑慮 vs. 結構性缺貨

記憶體本日成為兩岸三地股市的風暴核心。導火線來自 Raymond James 分析師 Karl Ackerman 警告 DRAM 與 NAND 平均售價(ASP)恐於 2026 年年中觸頂,較市場普遍預期的 2027 年中提前,並預估兩大產品價格最快自明年初起連續兩季下滑;他指出價格壓力同時來自供給端(中國長鑫存儲、長江存儲加速擴產)與需求端(高記憶體成本已排擠終端採購,智慧手機出貨估下滑)。消息一出,記憶體類股全面跳水,台股華邦電跌停、收 162.00 元(-9.75%)、南亞科收 360.00 元(-8.86%)、力積電收 74.60 元(-7.90%),韓股記憶體雙雄亦同步重挫、盤中一度觸發熔斷。

然而結構性多頭論點並未消退:華邦電 5 月營收首破 200 億元、年增 181.97%,並強調 DDR4/LPDDR4 屬結構性缺貨、缺口延續至 2028 年以後。技術面上,新一代 HBM4 將記憶體介面寬度倍增至 2,048-bit、單堆疊頻寬上看 2 TB/s 以上,是突破 AI 加速器「記憶體牆」的關鍵,且供給已大致售罄至 2026 年,價格能否觸頂仍取決於 AI 伺服器需求強度。市場分歧反映在籌碼上——外資本日仍逆勢買超力積電等記憶體股。後續觀察:HBM4 量產良率、DRAM/NAND 現貨報價與長約價走勢。

2. 博通財報引爆 AI 晶片獲利了結與類股大輪動

美股本日呈現劇烈分化。博通財報雖優於市場預期,但 AI 晶片展望未能進一步上修,市場對其高檔成長期待落空,股價暴跌逾一成、寫下公司史上最大單日市值蒸發紀錄,連帶拖累整體半導體族群,費城半導體指數下跌 2.15%、收 13,617.50 ,AMD 收 523.20(-3.56%)、高通收 242.57(-2.98%);惟輝達逆勢收 218.66(1.82%)。資金同時自晶片股轉進金融與醫療保健,帶動道瓊上漲 1.73%、收 51,561.93 改寫歷史新高 。

這波回檔背後的結構主軸是 AI 運算市場的「客製化 ASIC vs. 通用 GPU」競局。博通為 Google TPU、Meta 等超大規模業者的主要客製晶片共同設計夥伴,市場研究顯示客製 ASIC 出貨成長率在 2026 年大幅領先通用 GPU;但 Google 近期擴大引進更多晶片供應商(如 Marvell),博通部分市占率受到挑戰,正是本次股價回檔的疑慮來源。多數華爾街機構(高盛、Truist)仍認為這屬強勁漲勢後的合理整理,AI 資本支出與企業獲利趨勢未變。後續觀察:晶片股財報後的資金回補力道、超大規模業者資本支出指引。

3. 黃仁勳訪台與 HBM4 三雄認證:需求面強化 AI 供應鏈信心

在價格見頂疑慮升溫的同時,輝達執行長黃仁勳的亞洲行為 AI 需求面注入強心針。他表示明年下半年台灣供應鏈的備戰規模將「遠大於今年」,並證實三星、SK 海力士、美光三大記憶體廠均已取得 HBM4 晶片供應資格,等同為次世代 AI 加速器的記憶體供給開出多源綠燈。此一表態與第一主題的「ASP 觸頂」憂慮形成對照——前者聚焦價格循環、後者聚焦需求縱深。

技術脈絡上,HBM4 為第六代高頻寬記憶體,透過倍增至 2,048-bit 的介面寬度與更高的 TSV 數,在不拉高時脈的前提下大幅提升頻寬與每瓦效能,是輝達次世代平台的關鍵零組件,三大廠正競逐良率與認證速度。受惠 AI 需求題材,輝達本日收 218.66(1.82%),台積電 ADR 收 444.92(1.88%),凸顯台廠在先進製程與封裝(CoWoS、SoIC)環節的不可替代性。後續觀察:HBM4 三雄出貨排程與輝達 Rubin 平台拉貨節奏。

4. 台股高檔修正、外資調節與中東地緣降溫

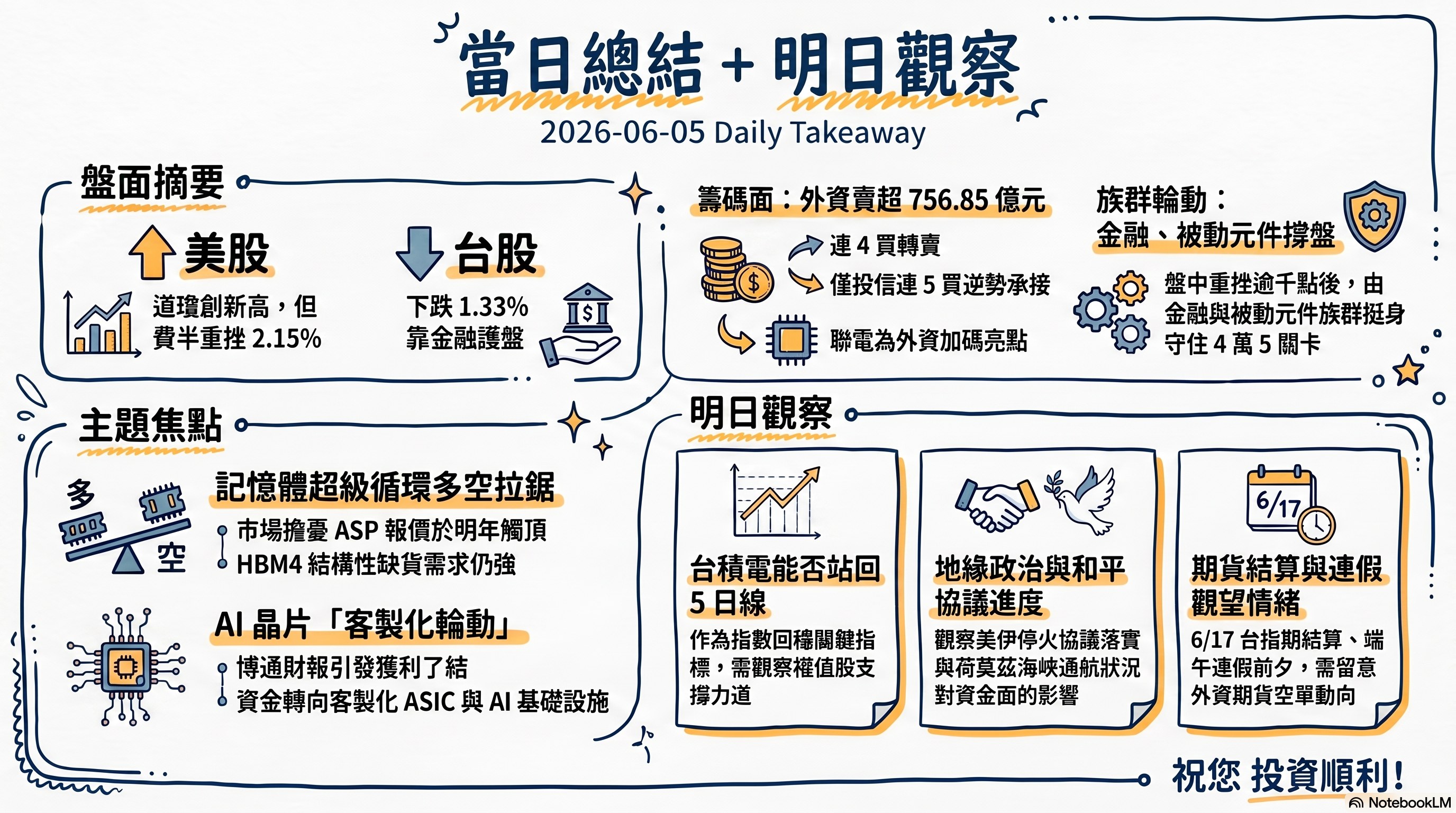

台股本日在前波漲多的中小型電子與高基期個股帶頭下急殺,加權指數一度重挫後守住 4 萬 5 關卡,終場下跌 606.52 點(-1.33%)、收 45,070.94 點 。籌碼面,外資由連 4 買轉為賣超 756.85 億元、自營商賣超 213.67 億元,三大法人合計賣超 928.83 億元,僅投信連 5 買、買超 41.69 億元逆勢站在買方 。盤面並非全面恐慌——金融雙雄與被動元件族群挺身護盤,聯電更逆勢收 131.50 元(5.20%),法人多解讀為指數乖離過大後的健康修正。

外部變數方面,由於市場預期美國與伊朗朝和平協議邁進,加上以色列與黎巴嫩達成有條件停火,國際油價走低、避險情緒降溫;惟雙方零星衝突未完全停止,停火能否落實、荷莫茲海峽(Strait of Hormuz)能否恢復自由航行,仍是牽動國際資金面的關鍵。後續觀察:6/17 台指期結算疊加端午連假前觀望氣氛、外資台指期淨空單動向。

5. SpaceX 巨型 IPO 的市場排擠效應

SpaceX 預定 6 月 12 日於那斯達克掛牌,估值上看 1.8 兆美元,市場開始討論其「價值破壞者」效應。由於 IPO 規模大到足以被快速納入那斯達克 100 指數,市場擔憂其吸走大型股資金;近一個月「科技七雄」漲幅落後大盤、航太與電信類股承壓,被視為資金提前挪移的徵兆。標普道瓊指數公司則拒絕為超大型 IPO 放寬納入門檻,馬斯克恐須再等至少一年才能進入標普 500。

風險偏好降溫亦反映在加密資產,比特幣本日收 62,781.83(-0.64%)。市場關注的核心問題是:這場史上最大 IPO 究竟是牛市中的幸運偶然,還是市場見頂的凶兆。後續觀察:SpaceX 掛牌首日表現與其對大型科技股、指數資金配置的牽引。

六、當日總結(takeaway)

本日台美股呈現明顯反向:台股加權指數下跌 1.33%、收 45,070.94 點,盤中一度重挫逾千點後靠金融與被動元件族群守住 4 萬 5;美股則「權值輪動、晶片承壓」,道瓊上漲 1.73% 改寫新高,但費半因博通財報引爆獲利了結而下跌 2.15%。籌碼面,台股外資由連 4 買轉為賣超 756.85 億元、自營商同步偏空,僅投信連 5 買逆勢承接,顯示外資在高檔調節、本土法人相對護盤的多空分歧格局;聯電逆勢大漲與外資連 5 買,是當日最鮮明的籌碼亮點。主題上,「記憶體 ASP 是否觸頂」與「AI 晶片客製化輪動」是最具後續延伸性的兩條主軸,分別牽動台廠記憶體與封測供應鏈的評價想像。明日(下週)觀察重點:一是台積電能否重新站回 5 日線、領導指數回穩;二是美國與伊朗停火協議落實與荷莫茲海峽通航進度;三是 6/17 台指期結算疊加端午連假前的觀望氣氛與外資期貨空單動向。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com