股市 Overview — 2026-05-11(週一)

最近交易日: 2026-05-11(週一)

一、台股大盤摘要

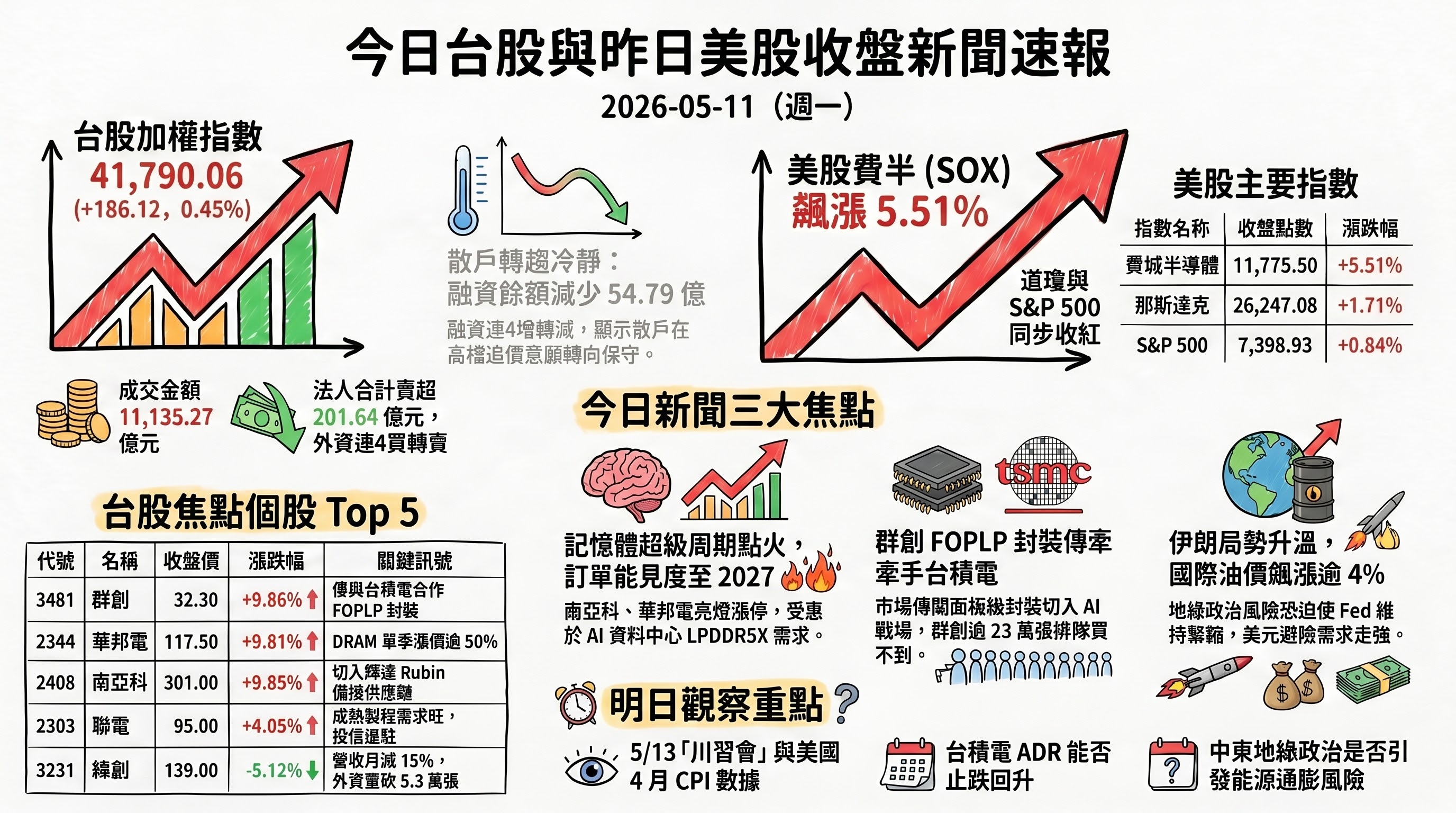

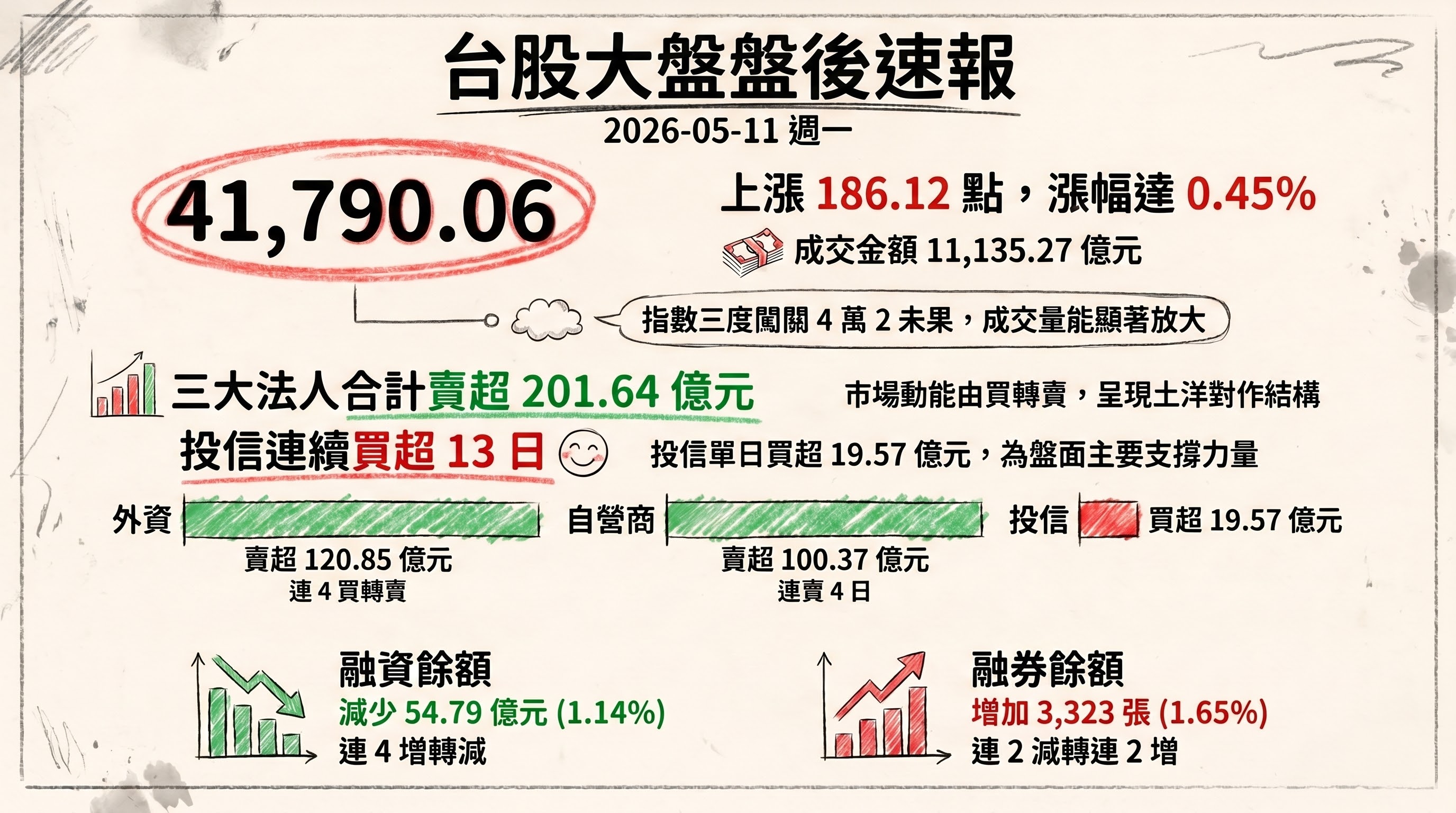

加權指數收盤: 41,790.06 點,上漲 186.12 點(0.45%)

成交金額: 11,135.27 億元

三大法人買賣超(億元):

- 外資賣超 120.85 億元(連 4 買轉賣)

- 投信買超 19.57 億元(連買 13 日)

- 自營商賣超 100.37 億元(連賣 4 日)

- 合計賣超 201.64 億元(連 2 買轉賣)

融資融券:

- 融資餘額減少 54.79 億元(-1.14%,連 4 增轉減)

- 融券餘額增加 3,323 張(1.65%,連 2 減轉連 2 增)

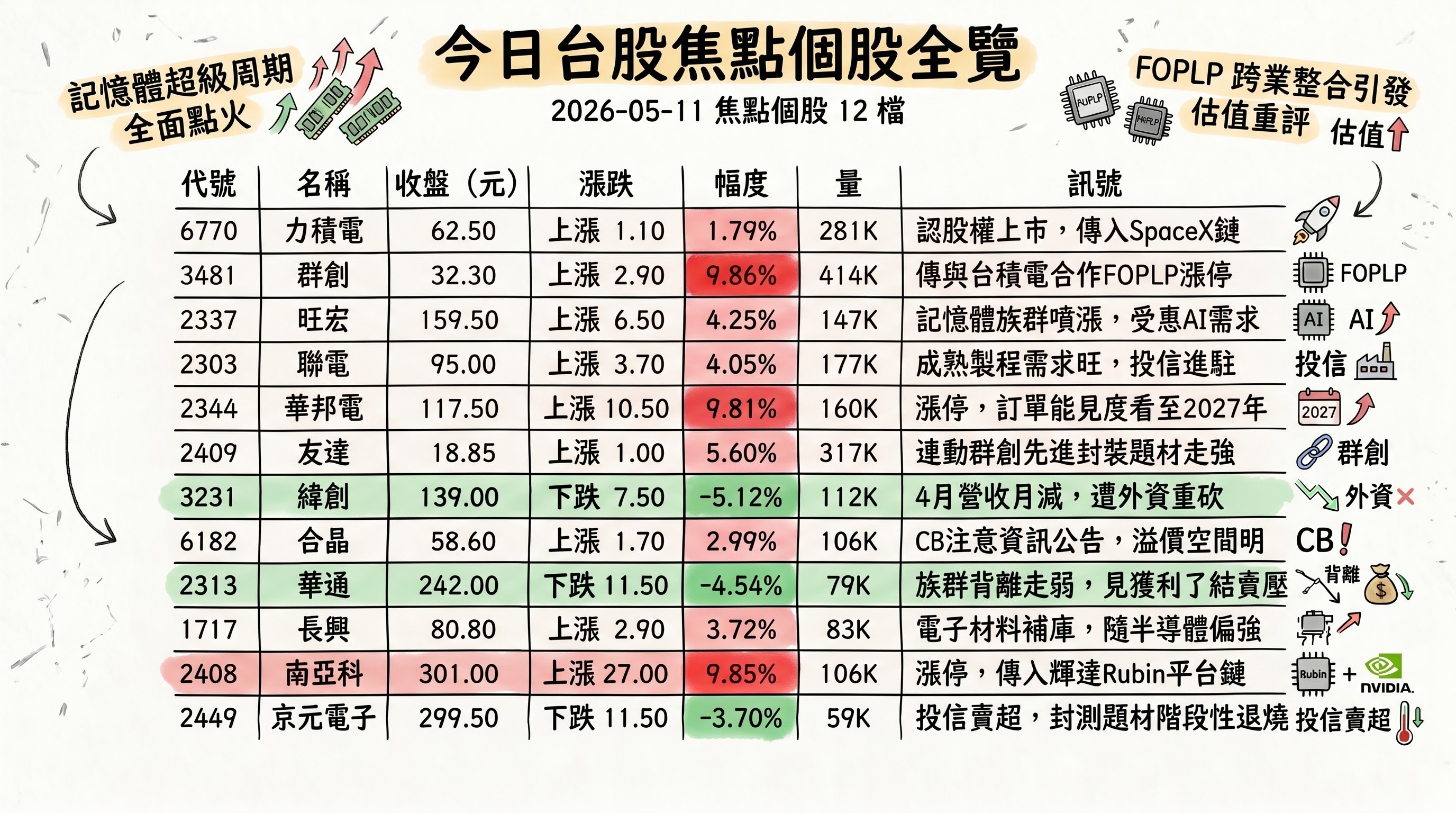

二、台股焦點個股

1. 6770 力積電

- 收盤 62.50 元,上漲 1.10(1.79%)

- 成交量: 281,489 張

新聞綜合: 力積電於 5/11 公告,員工認股權憑證於第一季行使所發行之普通股 18,441,815 股已完成上市,加計後變更登記普通股股數餘額為 42.4 億股,新竹科學園區管理局核准變更登記日為 5/6。當日成交量逾 28 萬張,續居熱門排行第一,雖漲幅未如記憶體族群凌厲,但盤面同步出現「傳打進 SpaceX 供應鏈,面板大廠累積逾 26 萬張買單攀上成交王,力積電、華邦電、聯電全入榜」之類比性題材,反映資金對成熟製程與低軌衛星供應鏈的偏好仍在延續。觀察重點為:認股權釋出後流通籌碼增加,是否壓抑短線彈性。

2. 3481 群創

- 收盤 32.30 元,上漲 2.90(9.86%)

- 成交量: 414,224 張

新聞綜合: 群創當日為盤面最強敘事核心,亮燈漲停鎖死 32.30 元,盤中爆出 41.4 萬張並有逾 23 萬張排隊買不到。題材有三條同時發酵:一、市場傳聞繼打入 SpaceX 低軌衛星供應鏈後,台積電將於龍潭廠就 AI、HPC 與群創在 FOPLP 扇出型面板級封裝展開合作,公司回應「不對市場傳聞做任何評論」、相關資訊以正式發布為準。二、首季財報轉盈:稅後淨利 17.9 億元由前季虧轉盈、年增逾 6 成,EPS 0.2 元;首季營收 666 億元,毛利率與 EBITDA 利益率分別回升至 14.4% 與 14.1%。三、外資加碼凶猛 —— 上週外資買超群創達 51.85 萬張、單檔奪外資買超冠軍,今年以來累計買超第 2 大週。後續觀察:FOPLP 與台積電合作能否正式落地、第二季拉貨動能能否延續。

3. 2337 旺宏

- 收盤 159.50 元,上漲 6.50(4.25%)

- 成交量: 147,889 張

新聞綜合: 旺宏受惠當日 IC 設計與記憶體族群全面噴漲行情,盤面開盤即與 ABF 載板共同領漲,台新臺灣 IC 設計 ETF(00947)因成份股包含旺宏、群聯、華邦電、南亞科、力旺、世芯-KY 等多檔強勢股,當日單一漲幅逾 6% 稱霸台股主被動 ETF。報導引用分析師觀點,認為 AI 需求推動下記憶體已自修正整理重回主升段,國際大廠走勢強勁、行情具備延續性。旺宏在此波 NOR Flash / 利基型記憶體升溫脈絡中受惠,並無重大個股利空,技術面跟隨族群同步走升。後續觀察:族群輪動續航力與旺宏自身價格傳導空間。

4. 2303 聯電

- 收盤 95.00 元,上漲 3.70(4.05%)

- 成交量: 177,600 張

新聞綜合: 聯電當日進入投信買超前 20 名,週漲幅達 14.32%,反映成熟製程晶圓代工受惠記憶體與消費 IC 同步擴張的補庫需求。盤面報導同時提及「傳打進 SpaceX 供應鏈」族群名單中聯電與力積電、華邦電並列,雖個別公司未做評論,但市場已將聯電列為記憶體 / 邏輯整合行情下的「中段成熟製程代工受惠者」。籌碼面投信進駐為短線正向訊號,惟外資全日對台股賣超 109.84 億元,需留意是否拖累聯電的籌碼穩定度。後續觀察:第二季 8 吋與 12 吋產能利用率變化、價格策略動向。

5. 2344 華邦電

- 收盤 117.50 元,上漲 10.50(9.81%)

- 成交量: 160,145 張

新聞綜合: 華邦電當日亮燈漲停,週漲幅 18.93%,為記憶體超級周期的核心受惠標的。公司第一季營運顯著改善,DRAM 位元出貨季增約 24%–26%、DRAM 價格單季上漲約 51%–53%、NAND Flash 價格季增 34%–36%,部分低成本存貨在高價位下陸續認列,對毛利率拉抬明顯。報導引用公司說法,目前產能利用率近滿載,訂單能見度看至 2027 年。盤中漲停鎖死後仍有約 9.8 萬張排隊買不到,籌碼極度偏多。分析師示警「短線不宜預設高點」,但同步指出國際記憶體大廠走勢強勁,行情具延續性。後續觀察:第二季 DRAM 合約價漲幅、客戶長約鎖價節奏、供需是否反映到下半年指引。

6. 2409 友達

- 收盤 18.85 元,上漲 1.00(5.60%)

- 成交量: 317,206 張

新聞綜合: 友達當日於蒐集來源中無 ticker-specific 新聞,但同屬面板雙雄、且與群創 FOPLP 題材高度連動的脈絡下同步走強,盤中勁揚逾 7% 至 19.10 元,終場仍漲 5.60%。中央社財經報導群創扇出型面板級封裝題材時,明確點名「友達也勁揚逾 7%」,反映市場將先進封裝玻璃載板(TGV)與面板廠跨業 AI 供應鏈視為共同主題。後續觀察:友達自身在面板級封裝、Micro LED、車用顯示等非顯示器領域佈局的後續資訊揭露,以及是否能複製群創式的客戶合作敘事。

7. 3231 緯創

- 收盤 139.00 元,下跌 7.50(-5.12%)

- 成交量: 112,210 張

新聞綜合: 緯創當日為盤面最大空頭警報,開高震盪翻黑後盤中一度失守 140 元、跌逾 5%,並爆出逾 5 萬張成交大量,終場仍收 -5.12%。主因為 4 月合併營收月減近 15%,引發失望性賣壓;分析師雖認為中長線格局未壞、持股可續抱不必恐慌,但籌碼面同步惡化 —— 外資當日重砍緯創 5.3 萬張,居全市場賣超王,同時甩賣台積電逾 1.7 萬張、提款近 400 億元。報導指出,外資要進一步大幅回補可能需待 Fed 政策方向更明確,惟內資資金強勁、逢回仍可站多方觀察。後續觀察:5 月營收能否回升至月增軌道、AI 伺服器訂單能見度、外資是否止賣。

8. 6182 合晶

- 收盤 58.60 元,上漲 1.70(2.99%)

- 成交量: 106,263 張

新聞綜合: 合晶當日公告,其可轉債「合晶八」(代號 61828)達公布注意交易資訊標準,最新轉換價格 33.5 元,標的(6182)5/8 收盤價 56.90 元,可轉債轉換溢價空間明確,CB 開盤參考價 167.00。雖無公司基本面重大變動,但週漲幅達 20.82%,列當週熱門排行第 9,反映矽晶圓 / 半導體上游與記憶體景氣聯動性。CB 達注意標準意味轉換意願升溫,未來轉換可能對流通股本帶來稀釋影響。後續觀察:CB 轉換進度、矽晶圓現貨報價與長約價傳導、第二季出貨動能。

9. 2313 華通

- 收盤 242.00 元,下跌 11.50(-4.54%)

- 成交量: 79,463 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。從盤面表現觀察,華通週漲幅為 -11.84%,今日收 -4.54%,為熱門排行中少數連續走弱的個股,與當日整體 PCB / ABF 載板族群「噴出」的氛圍背離,可能反映前波漲幅過大後的獲利了結賣壓。後續觀察:5 月營收動能、HDI 與軟板需求結構、外資籌碼動向。

10. 1717 長興

- 收盤 80.80 元,上漲 2.90(3.72%)

- 成交量: 83,777 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。長興為特用化學 / PCB 上游材料供應商,盤面表現與當日 IC 設計、記憶體、PCB 族群同步偏強。週漲幅 2.28%、今日收 +3.72%,反映材料端隨終端電子族群同步補庫的鏈動效應。後續觀察:銅箔基板 CCL 報價、AI 伺服器材料認證進度。

11. 2408 南亞科

- 收盤 301.00 元,上漲 27.00(9.85%)

- 成交量: 106,150 張

新聞綜合: 南亞科當日亮燈漲停、週漲幅 17.35%,為記憶體族群與華邦電同為核心領漲者。題材有二:一、傳出 LPDDR5/LPDDR5X 產品通過驗證並列為輝達 Vera Rubin 平台備援供應商,產品組合自消費性 DRAM 轉向低功耗、高單價應用,公司表示客戶合作屬機密不予評論。二、4 月營收創單月新高、搶進高階 LPDDR 供應鏈獲得實質訂單佐證。盤面中亦同時被列入台新 00947 IC 設計 ETF 重點成分股,吸引被動買盤湧入。後續觀察:Vera Rubin 平台量產時程、HBM 路徑與 LPDDR 高階版本良率、第二季 DRAM 合約價空間。

12. 2449 京元電子

- 收盤 299.50 元,下跌 11.50(-3.70%)

- 成交量: 59,836 張

新聞綜合: 京元電子當日為投信賣超排行前 20 名標的,週漲幅 -15.40%,呈現高檔重挫格局。籌碼面有兩項揭露:中環自 3/30 至 5/8 期間取得京元電子普通股 1,240 張、總金額約 3.56 億元(每股約 286.96 元),迄目前累積持有 300 張、占其總資產比例 76.88%、占歸屬母公司權益比例 107.68%。雖屬投資組合配置,但同期投信轉為賣超,呈現法人之間態度分歧。盤面解讀為前波測試 / 封測族群題材階段性退燒。後續觀察:AI 測試需求結構、第二季營收動能、外資是否止賣。

13. 6147 頎邦

- 收盤 196.50 元,下跌 1.50(-0.76%)

- 成交量: 65,758 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。頎邦為驅動 IC 封測廠,盤面同步呈現「測試族群退燒」現象(參京元電子當日 -3.70%),週漲幅雖仍維持 10.70% 但今日小跌作收,可能屬族群輪動下的階段性休息。後續觀察:DDIC 封測需求、AI 測試訂單佔比變化、外資是否回補。

14. 6282 康舒

- 收盤 55.40 元,上漲 5.00(9.92%)

- 成交量: 89,669 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。康舒為電源供應器廠,盤面當日亮燈漲停(漲幅 9.92%)、週漲幅 11.24%,反映 AI 伺服器電源與資料中心供電升級題材延燒。盤面同期出現「電腦周邊 8 檔閃紅燈、光寶科獲外資加持」等族群報導,康舒可視為同一脈絡受惠標的。後續觀察:AI 伺服器電源訂單能見度、毛利率改善幅度。

15. 1802 台玻

- 收盤 69.90 元,上漲 1.00(1.45%)

- 成交量: 77,522 張

新聞綜合: 台玻當日董事會密集發布多項決議:通過 115 年第一季合併財務報告、決議不分派股利(補充增提法定盈餘公積)、法人董事改派代表人、桃園廠與鹿港廠窯爐增建及冷修案。雖週漲幅為 -3.98%,但今日小漲作收。不分派股利對追求穩定殖利率的投資人為一項短期負面,但窯爐增建釋出產能擴張訊號,與盤面同期報導「專業玻纖廠 4 月營收佳,富喬創新高、德宏改寫 54 個月新高」對照,玻纖 / 玻璃基板族群整體景氣仍處上行。後續觀察:玻纖布報價、CCL 客戶拉貨節奏、新建產能投放時點。

16. 2312 金寶

- 收盤 29.90 元,上漲 1.95(6.98%)

- 成交量: 87,919 張

新聞綜合: 金寶於 5/11 公告 4 月合併營收 121.23 億元、年增 -3.49%,營收動能略呈衰退。但當日股價仍逆勢上漲 6.98%、週漲幅 6.41%,反映市場對其在電子代工 / EMS 領域的中長線題材(如 AI 周邊與消費電子復甦)持續抱有期待。盤面同期 EMS / 電子製造服務族群普遍受惠中小型股輪動行情。後續觀察:5 月營收能否回升、毛利率變化、新事業佈局進度。

17. 2327 國巨*

- 收盤 391.50 元,上漲 2.50(0.64%)

- 成交量: 50,628 張

新聞綜合: 國巨*當日有兩項公告:一、董事會通過代子公司國新投資股份有限公司董監改選與改選董事長案,屬內部治理調整。二、受邀於 5/12–5/14 參加 Samsung Securities 舉辦之「Samsung Global Investors Conference」海外法說會。週漲幅 12.34%,今日小漲 0.64%,呈現高檔整理格局。海外法說會為被動元件 / MLCC 龍頭與韓系大廠及國際法人面對面溝通的重要場合,後續是否有訂單能見度或產業景氣前瞻訊息揭露為觀察重點。後續觀察:法說會釋出內容、被動元件需求結構、第二季出貨與報價傳導。

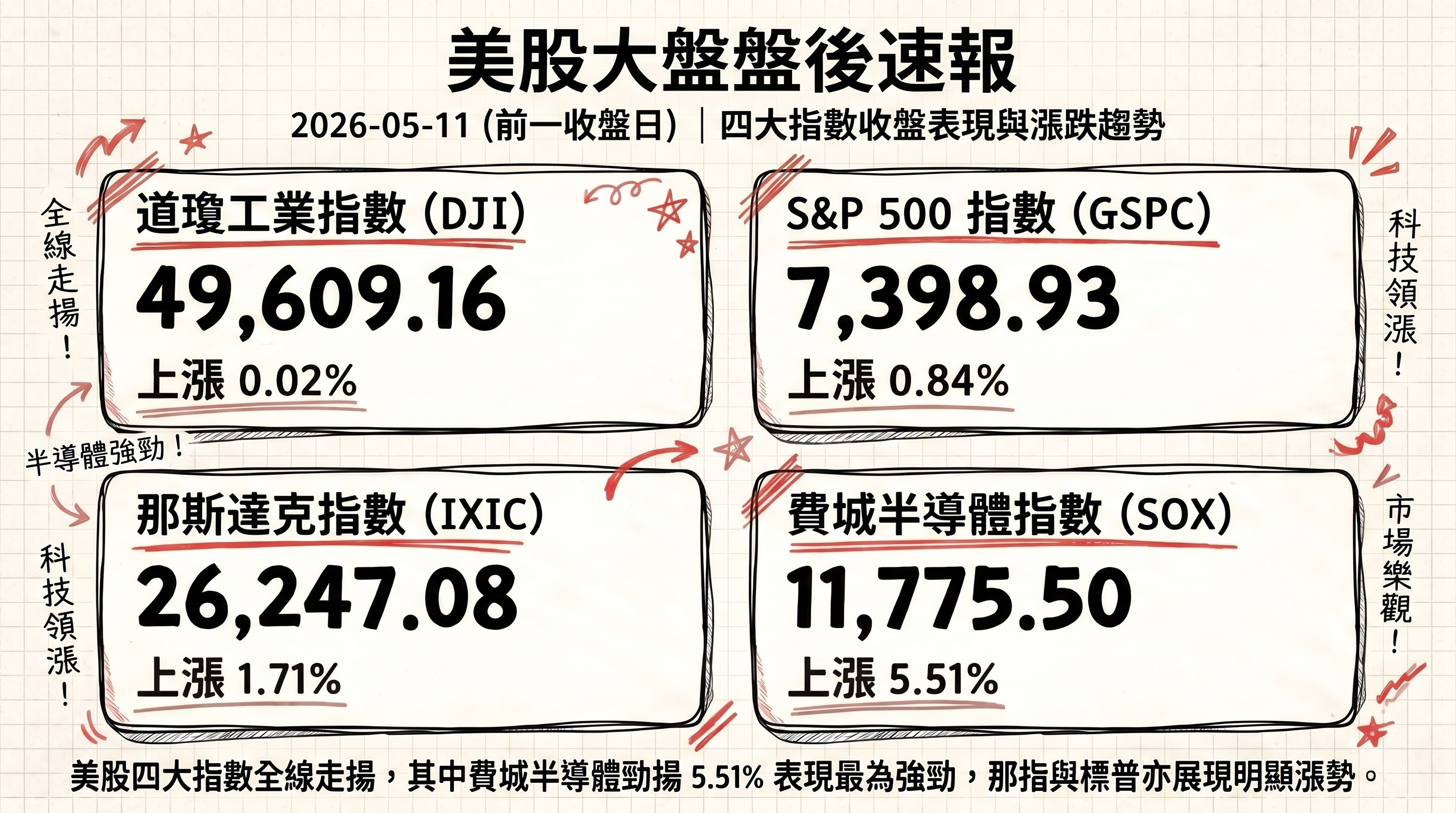

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.02%,收 49,609.16

- S&P 500 上漲 0.84%,收 7,398.93

- 那斯達克上漲 1.71%,收 26,247.08

- 費城半導體上漲 5.51%,收 11,775.50

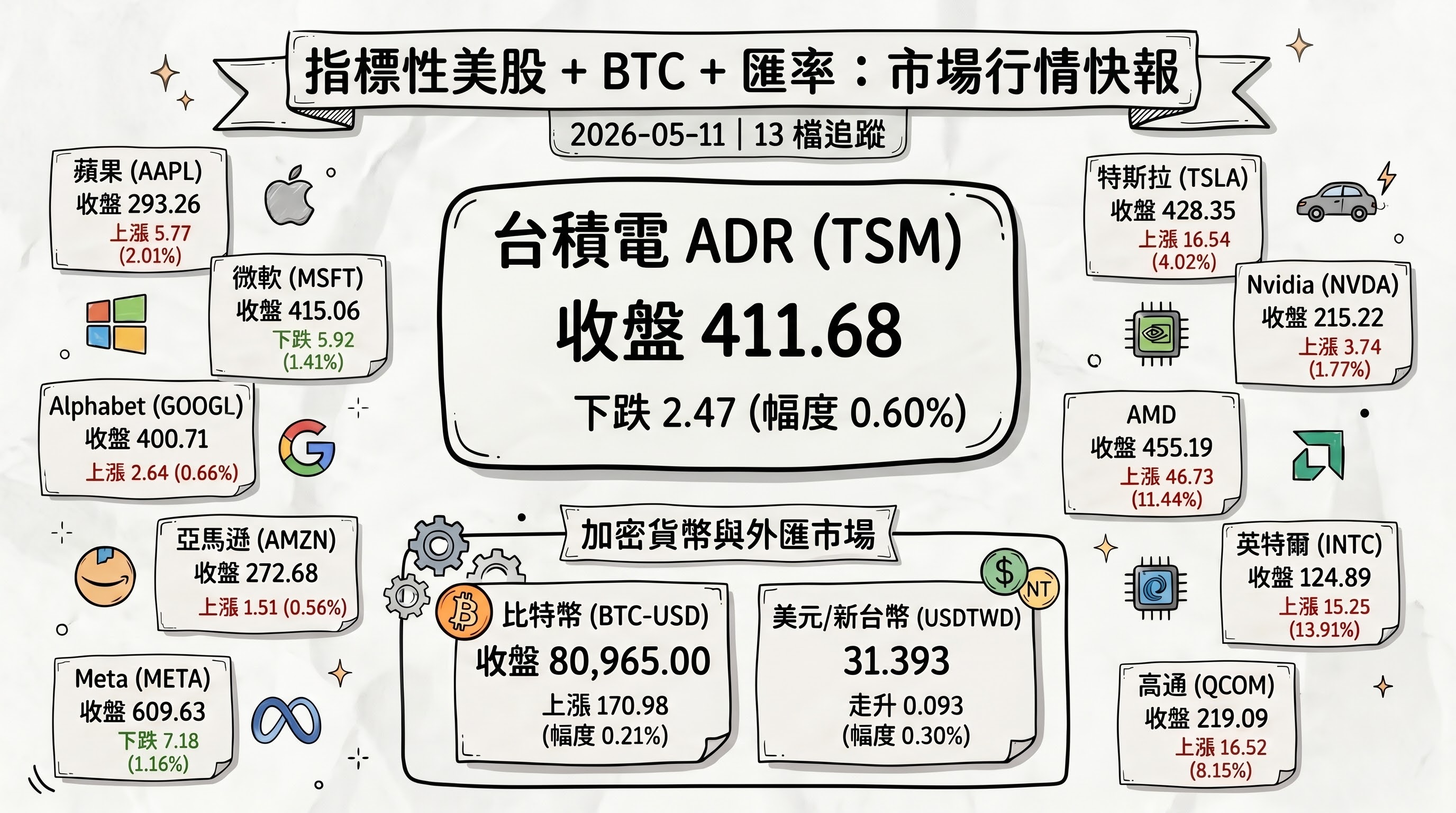

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 293.26 | 上漲 5.77 | 2.01% |

| 微軟 (MSFT) | 415.06 | 下跌 5.92 | -1.41% |

| Alphabet (GOOGL) | 400.71 | 上漲 2.64 | 0.66% |

| 亞馬遜 (AMZN) | 272.68 | 上漲 1.51 | 0.56% |

| Meta (META) | 609.63 | 下跌 7.18 | -1.16% |

| 特斯拉 (TSLA) | 428.35 | 上漲 16.54 | 4.02% |

| Nvidia (NVDA) | 215.22 | 上漲 3.74 | 1.77% |

| AMD | 455.19 | 上漲 46.73 | 11.44% |

| 英特爾 (INTC) | 124.89 | 上漲 15.25 | 13.91% |

| QUALCOMM (QCOM) | 219.09 | 上漲 16.52 | 8.15% |

| 台積電 ADR (TSM) | 411.68 | 下跌 2.47 | -0.60% |

| 比特幣 (BTC-USD) | 80,965.00 | 上漲 170.98 | 0.21% |

| 美元/台幣 (USDTWD) | 31.393 | 走升 0.093 | 0.30% |

五、重點新聞回顧(主題焦點,整合敘事)

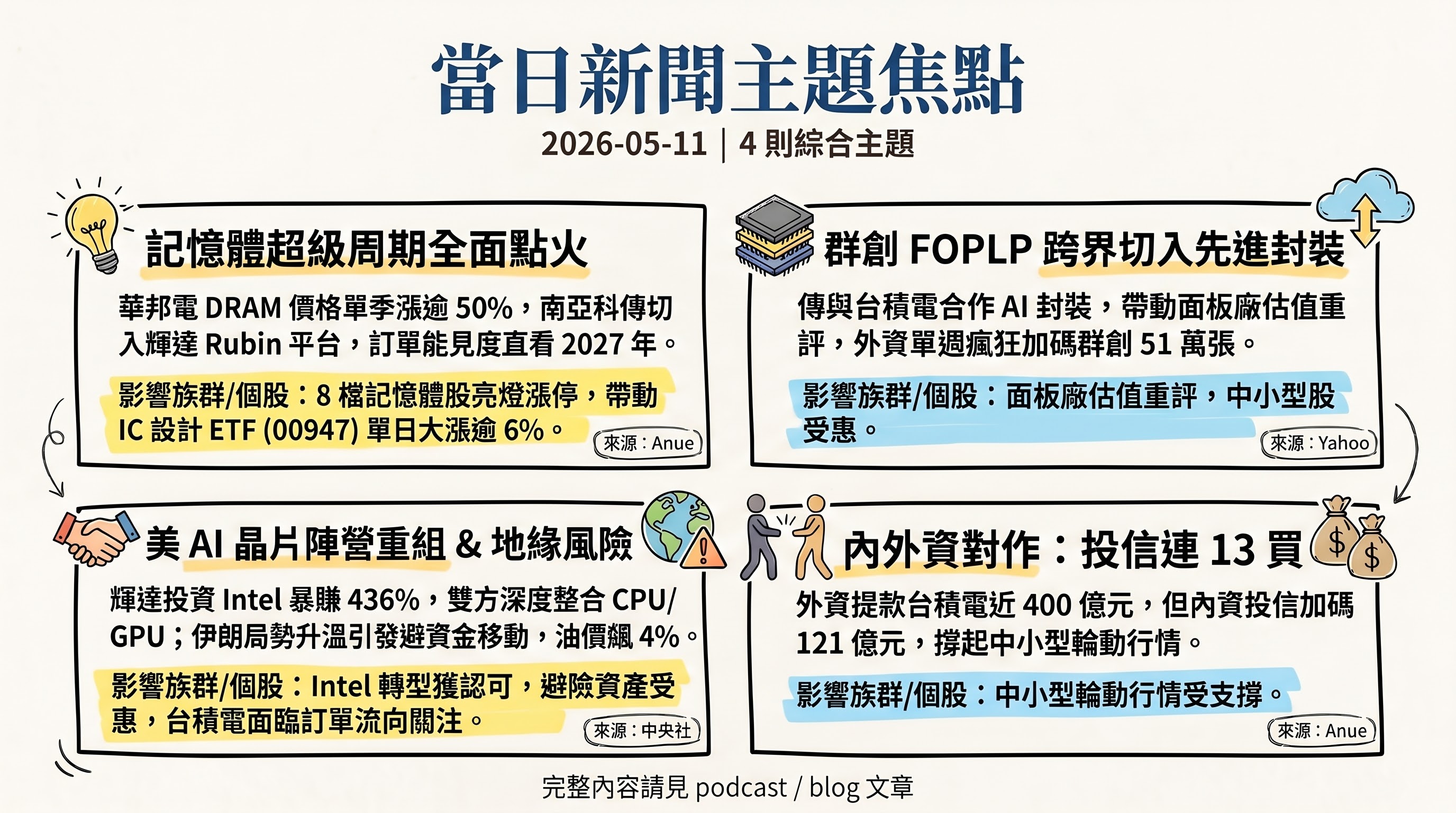

1. 記憶體超級周期全面點火:DRAM 漲價、NAND 缺貨延伸至 2028 年

5/11 台股最具延續性的主題敘事是記憶體超級周期。當日盤面上,南亞科、華邦電同步亮燈漲停,群聯、力旺、世芯-KY 等共 8 檔記憶體相關個股拉至漲停,台新臺灣 IC 設計 ETF(00947)單日漲幅逾 6% 稱霸台股主被動 ETF。基本面有兩項核心佐證:華邦電公開揭露 DRAM 位元出貨季增約 24%–26%、DRAM 價格單季上漲 51%–53%、NAND Flash 季漲 34%–36%,產能利用率近滿載、訂單能見度看至 2027 年;南亞科則傳出 LPDDR5/LPDDR5X 通過驗證、列為輝達 Vera Rubin 平台備援供應商,4 月營收創單月新高。美股端記憶體龍頭同步走強 —— 美光與 SanDisk 受 AI 資料中心需求激勵雙雙大漲逾 15%,《巴隆》指出本益比仍不到 10 倍,價值與成長皆具備。

技術背景補強:輝達於 CES 2026 揭露的 Vera Rubin 平台,每顆 Vera CPU 可搭載最高 1.5TB 的 LPDDR5X 記憶體(為前代 Grace 的 3 倍),透過 SOCAMM 模組整合,這是 LPDDR 走入資料中心級應用的關鍵轉折,也是南亞科切入輝達備援供應鏈最直接的需求動能。另一層次風險:日媒已點出「晶片通膨」隱憂,慧榮苟嘉章警告 NAND 恐缺到 2028 年,意味價格傳導壓力將延燒至下游裝置端。後續觀察:第二季 DRAM 合約價漲幅、HBM4 與 LPDDR5X SOCAMM 供應鏈分配、客戶長約鎖價的反向訊號。

2. 群創 FOPLP 牽手台積電傳聞:面板廠跨業切入 AI 先進封裝戰場

當日題材最具爆發力者首推群創 FOPLP(扇出型面板級封裝)合作傳聞。市場流傳,群創繼打入 SpaceX 低軌衛星供應鏈後,台積電將在龍潭廠針對 AI 與高速運算與其展開面板級封裝合作。激勵下,群創開盤即攻上漲停 32.30 元並鎖死全日,成交 41.4 萬張,另有逾 23 萬張排隊買不到,盤面同步帶動友達勁揚逾 7%。公司低調回應「不對市場傳聞做任何評論」,但群創在最新股東會年報中已強調,半導體先進封裝技術「已站在第一領先群位置」,並在玻璃鑽孔(TGV)領域超前部署。籌碼面數據強化此題材:上週外資買超群創達 51.85 萬張,單檔奪外資買超冠軍。

技術背景補強:FOPLP 被視為 CoWoS 之後 AI 先進封裝的下一代技術,將晶圓圓形載板改為矩形面板,可用面積大幅增加。產業報導已指出,台積電的 FOPLP 內部代號為 CoPoS(Chip-on-Panel-on-Substrate),規劃於嘉義設置產能,目標 2028 年量產,主要鎖定 AI / HPC 客戶(輝達被點為首批潛在客戶),是 CoWoS-R(鎖定 Broadcom)與 CoWoS-L(鎖定 NVIDIA、AMD)的延伸路徑。對群創而言,能否從面板廠的玻璃處理 know-how 轉化為先進封裝載板供應商,將決定其估值結構是否進入半導體本益比區間。後續觀察:台積電是否官方確認合作、首批試產時點、FOPLP 良率突破。

3. 美 AI 晶片陣營重組:英特爾搶單、輝達投資、CPU 三強爭霸

美股費城半導體指數 5/8 單日大漲 5.51% 至 11,775.50 點,AMD 飆 11.44%、英特爾飆 13.91%、QUALCOMM 漲 8.15%,反映 AI 推論時代的 CPU / GPU 競爭格局正在重組。當日台灣媒體大量報導兩條主軸:一是「英特爾陳立武親授黃仁勳榮譽博士」並宣布英特爾將與輝達共同開發新產品,二是「蘋果轉單 Intel」傳聞引發對台積電先進製程的利空疑慮。盤面數據顯示,當日台積電被「摜尾盤」、跌 25 元,外資 5/11 砍出台積電逾 1.7 萬張、提款近 400 億元;ADR 同步收跌 0.60% 至 411.68 美元。但同時間《巴隆》報導英特爾單日暴漲 80%、獲利超預期 4 倍,且輝達投資英特爾的部位累計暴賺 436%,反映市場對 Intel 在 Tan 領軍下的轉型已開始計價。

歷史脈絡補強:輝達與英特爾的合作架構始於 2025/9/18 公告,輝達投資 50 億美元入股英特爾,雙方就資料中心 CPU 與 PC SoC 兩條產品線深度整合 —— Intel 將為輝達客製化 x86 CPU 並透過 NVLink 與 Rubin GPU 互聯,PC 端則由 Intel 製造整合 NVIDIA RTX GPU chiplet 的 x86 SoC。這不僅讓 Intel 重返 AI 資料中心舞台,更挑戰 Arm-on-Windows 路徑(壓抑 Qualcomm 與聯發科的 PC SoC 滲透)。對台積電的影響有兩層:短期 Intel 14A 自製能力被市場視為先進製程競爭威脅,中期 Intel 大量委外 AMD / 輝達訂單則仍是台積電的訂單來源。後續觀察:Intel 14A 良率與客戶 tape-out 進度、Vera Rubin 量產時 SOCAMM 與 CoWoS 產能瓶頸、Apple A 系列訂單流向實際數據。

4. 伊朗地緣政治升溫:油價飆 4%、Fed 路徑與外資籌碼動向

中東地緣風險於 5/10–5/11 急速升溫,成為當日影響全球資金流向的關鍵變數。川普拒絕伊朗停火提議,導致國際油價飆漲逾 4%;伊朗誓言「絕不向敵人低頭」並揚言祭出「意想不到選項」,美伊談判全面卡關。Pimco 警告,伊朗局勢恐迫使聯準會升息、歐英日料將迎來更多緊縮 —— 這對全球風險性資產的估值是雙重壓力(升息預期 + 能源通膨)。盤面反應上,美元因避險需求走強(USDTWD 收 31.393、走升 0.30%),金價持續被視為避風港(德銀預測金價或衝 8,000 美元)。台股則呈現籌碼分歧 —— 外資雖然 5/4–5/8 整週買超 1,803.98 億元(為今年第二大週買超),但 5/11 單日轉賣超 109.84 億元(連 2 賣累計 230 億元),投信則連 13 日買超,當日加碼 121.88 億元成為內資撐盤主力。

風險情境:美國經濟學家提出四大情境,最悲觀者恐引爆全球熊市;另一面向,國泰證券認為市場未見明確衰退風險、仍看好美股與日股。後續觀察:5/13 川普訪中與「川習會」議程、美國 4 月 CPI 數據(影響 Fed 6 月決策)、伊朗是否實質升級對美軍事行動、WTI–布蘭特價差是否擴大至 40 美元異常水準。

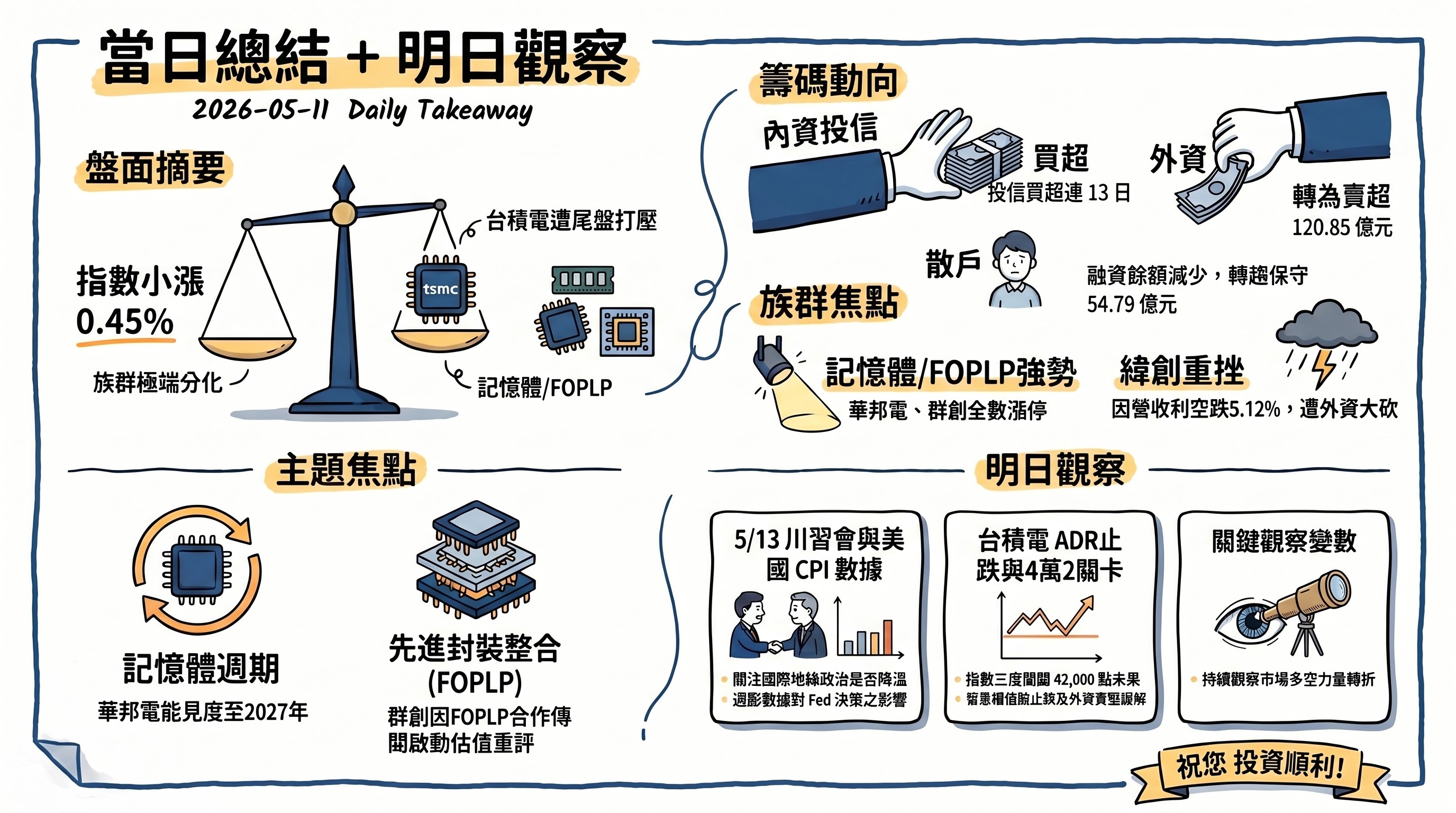

六、當日總結(takeaway)

當日台股呈現「指數小漲、量能放大、族群極端分化」的結構性盤勢。加權指數收 41,790.06 點、上漲 0.45%,三度闖關 4 萬 2 卡關,台積電遭尾盤打壓;但記憶體與 FOPLP 兩大主題接棒撐盤 —— 華邦電、南亞科、群創全數漲停,緯創則因 4 月營收月減近 15% 重挫 5.12%、爆 5 萬張賣壓,外資當日砍出 5.3 萬張居賣超王,呈現典型「個股題材高度分化」的中小型股輪動行情。

籌碼面三大法人合計賣超 201.64 億元、外資由連 4 買轉賣(-120.85 億元),但投信連買 13 日(+19.57 億元)並未間斷,融資餘額減少 54.79 億元、融券增加 3,323 張,顯示散戶在高檔轉趨保守。內外資態度分歧為近期關鍵特徵 —— 外資週買超 1,803 億但單日轉賣,反映其對台積電的提款(396 億元)與對群創、鴻家軍的加碼並存。

最具後續延伸性的兩條主題:一、記憶體超級周期(華邦電訂單能見度看至 2027 年、南亞科切入 Vera Rubin LPDDR 供應鏈);二、FOPLP 先進封裝跨業整合(群創傳台積電合作、面板廠估值重評)。明日觀察重點:5/13 川習會議程、美國 4 月 CPI、伊朗局勢能否降溫、台積電 ADR 能否止跌回升。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com