股市 Overview — 2026-06-09(週二)

最近交易日: 2026-06-09(週二)

一、台股大盤摘要

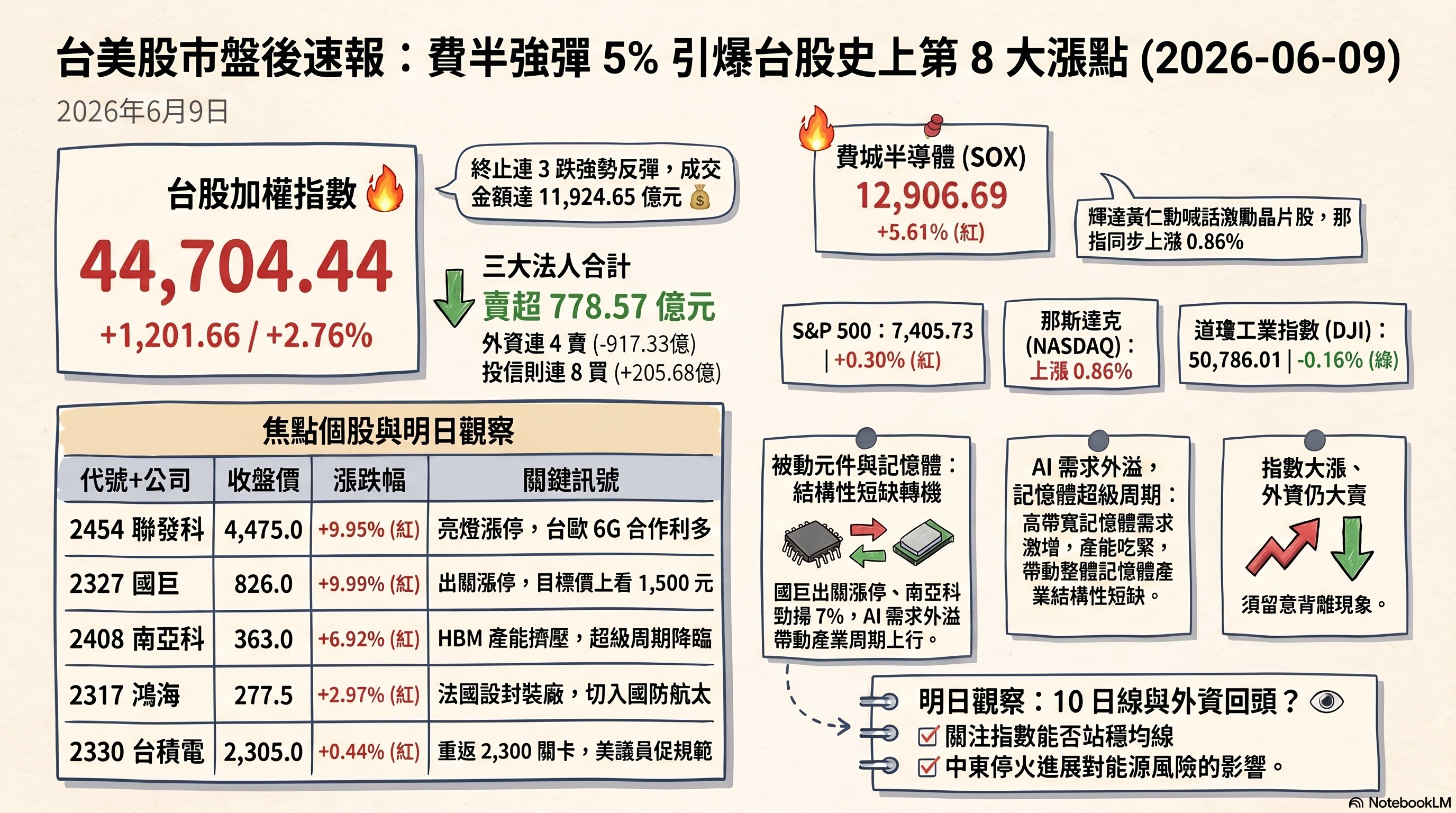

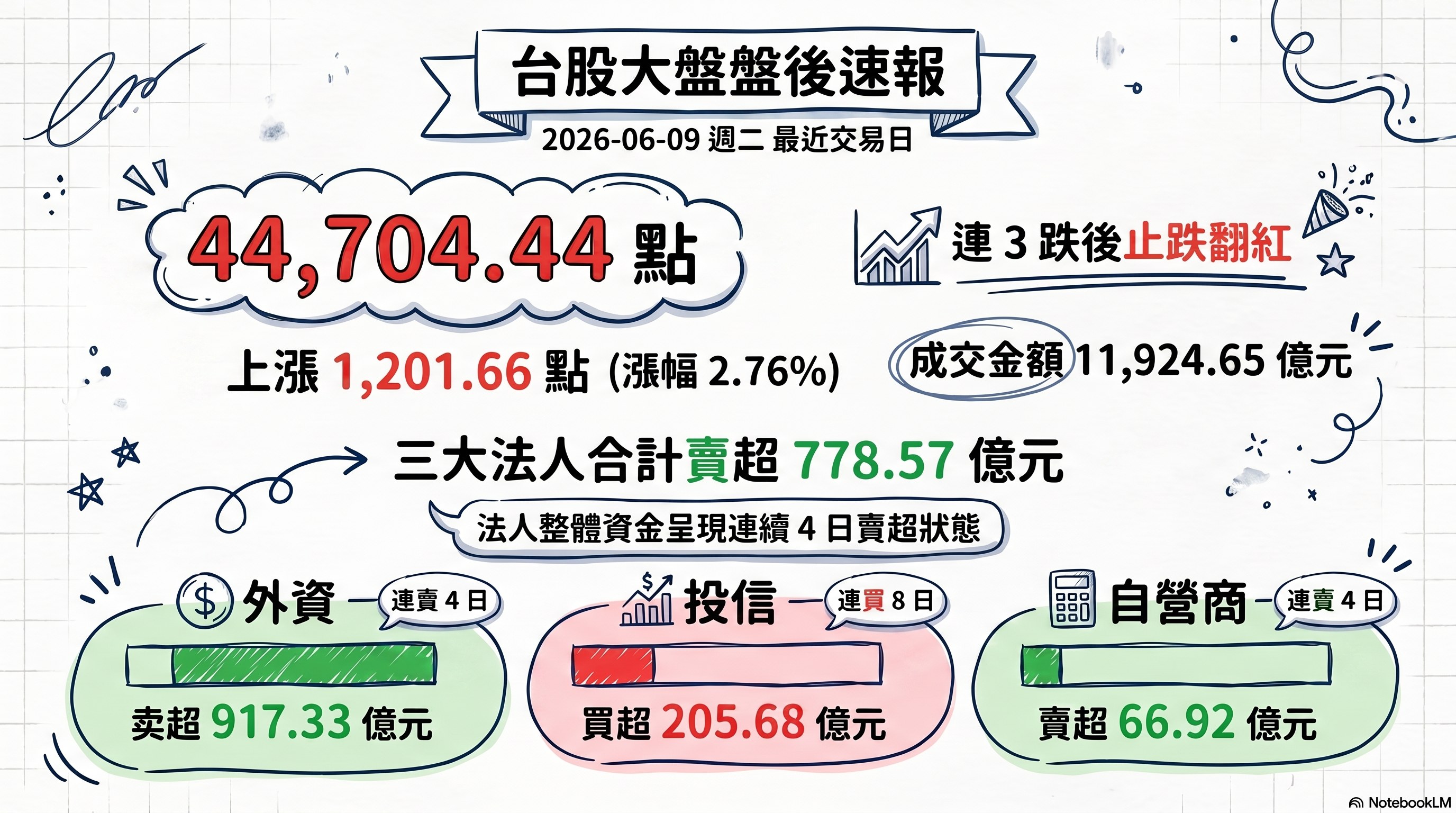

加權指數收盤: 44,704.44 點,上漲 1,201.66 點(2.76%)(連 3 跌後止跌翻紅)

成交金額: 11,924.65 億元

三大法人買賣超(億元):

- 外資賣超 917.33 億元 (連賣 4 日)

- 投信買超 205.68 億元 (連買 8 日)

- 自營商賣超 66.92 億元 (連賣 4 日)

- 合計賣超 778.57 億元 (連賣 4 日)

本版(盤後速報)不報融資融券:當日餘額由證交所晚間約 21:30 才發佈,盤後 18:00 執行時附檔 margin 欄位仍屬前一交易日資料,故一律略過。

二、台股焦點個股

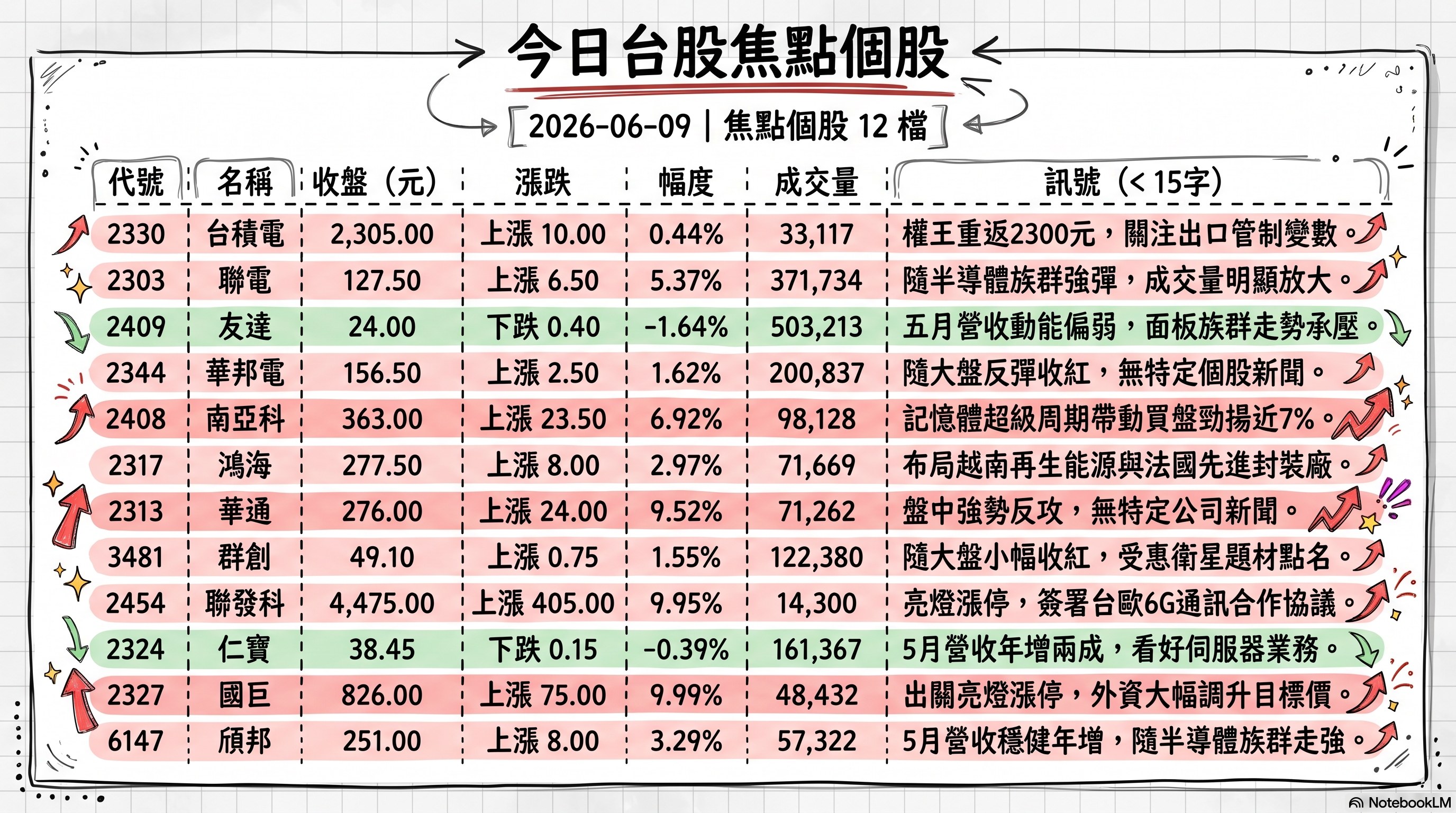

1. 2330 台積電

- 收盤 2,305.00 元,上漲 10.00(0.44%)

- 成交量: 33,117 張

新聞綜合: 在前夜費城半導體指數強彈、輝達黃仁勳喊「現在可以便宜買股」的氛圍下,權王台積電終止連 3 跌、重返 2,300 元關卡,是當日加權指數史上第 8 大漲點反攻的核心權值股之一。消息面同步多軌:美國共和、民主兩黨參議員班克斯(Jim Banks)與金安迪(Andy Kim)致函商務部工業暨安全局(BIS),敦促加強規範台積電等晶圓代工廠,防止中企透過海外空殼公司委託代工先進 AI 晶片;另一方面,半導體傳輸載具廠家登證實,特斯拉旗下大型晶圓計畫 Terafab 相關人員已與其接觸,市場關注「德鑫」供應鏈聯盟是否擴大至 3.0。出口管制變數雖屬政策面利空,但當日盤勢由半導體買盤主導,個股仍小幅收紅。

2. 2303 聯電

- 收盤 127.50 元,上漲 6.50(5.37%)

- 成交量: 371,734 張

新聞綜合: 聯電當日隨費半反彈、半導體類股回神而走高,收盤大漲 5.37%,成交量明顯放大。惟在當日蒐集來源中,掛於聯電項下者僅一則證交所「6/8 完成 77 檔新權證發行申請案審核」的市場行政公告,與聯電本業及基本面並無直接關聯,公司層級個股新聞當日從缺。

3. 2409 友達

- 收盤 24.00 元,下跌 0.40(-1.64%)

- 成交量: 503,213 張

新聞綜合: 在權值與半導體領軍反攻、面板族群相對弱勢的格局下,友達是焦點名單中少數收黑的個股。基本面方面,公司公告 2026 年 5 月合併營收 238.38 億元、年增約 -1.4%,營收動能持平偏弱;近一週股價跌幅亦達 -16.52%,反映面板景氣與資金輪動下的相對承壓。

4. 2344 華邦電

- 收盤 156.50 元,上漲 2.50(1.62%)

- 成交量: 200,837 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

5. 2408 南亞科

- 收盤 363.00 元,上漲 23.50(6.92%)

- 成交量: 98,128 張

新聞綜合: 南亞科在記憶體題材買盤帶動下勁揚近 7%,為盤面記憶體概念股走強的代表之一。籌碼面出現持股調節訊號,中環公告於 6 月 3 日至 8 日處分南亞科 825 張、獲利約 677 萬元;惟個股當日仍隨記憶體超級周期的市場敘事獲資金進駐而收紅。

6. 2317 鴻海

- 收盤 277.50 元,上漲 8.00(2.97%)

- 成交量: 71,669 張

新聞綜合: 鴻海當日海外布局消息密集。能源端,集團攜手博楓(Brookfield)鎖定越南,目標共同投資開發 1GW 太陽能與風電再生能源項目;半導體端,公司與法商達利思(Thales)、Radiall 合資成立 Tessalia,將於法國波爾多近郊 Le Barp 設先進封裝廠、預計 2029 年投產,主攻系統級封裝(SiP),切入航太、汽車、通訊與國防等高可靠度利基市場,被視為由台灣導入關鍵技術、強化歐洲供應鏈自主的指標案。兩案皆延續鴻海跨足能源與先進封裝的長線轉型布局。

7. 2313 華通

- 收盤 276.00 元,上漲 24.00(9.52%)

- 成交量: 71,262 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

8. 3481 群創

- 收盤 49.10 元,上漲 0.75(1.55%)

- 成交量: 122,380 張

新聞綜合: 群創當日小幅收紅,相對面板與權值反攻的力道偏溫和;蒐集來源中與其相關者,主要為「史上最大 SpaceX 掛牌倒數」題材下對穩懋、華通、元晶等周邊個股的盤面點名,個股公司層級的獨立消息當日有限,股價表現偏向跟隨大盤反彈。

9. 2454 聯發科

- 收盤 4,475.00 元,上漲 405.00(9.95%)

- 成交量: 14,300 張

新聞綜合: 聯發科是當日台股反攻的領軍指標,盤中亮燈鎖漲停、收盤大漲近 10%,與大立光等光學股組隊護盤,成為指數重返 44,000 點的關鍵動能。題材面,經濟部率聯發科等大廠赴歐盟旗艦通訊大會,簽署台歐 6G MoU、共築 6G 產業生態系,為公司中長線通訊布局再添想像空間;分析師則對短線急漲提示追高風險。

10. 2324 仁寶

- 收盤 38.45 元,下跌 0.15(-0.39%)

- 成交量: 161,367 張

新聞綜合: 仁寶公布 2026 年 5 月合併營收 704.62 億元、年增 22.28%,雖因非 PC 業務部分產品出貨回落使月營收小幅下滑,但伺服器需求續溫支撐年增表現;公司表示第二季伺服器業務可望繳出高雙位數成長,且看好第三季伺服器業務仍維持雙位數季增、占比續升,並指德州新廠下半年投產。儘管基本面正向,個股當日小幅收黑,量能仍偏大。

11. 2327 國巨*

- 收盤 826.00 元,上漲 75.00(9.99%)

- 成交量: 48,432 張

新聞綜合: 國巨為被動元件族群當日最強指標,解除處置、出關首日即亮燈漲停。激勵來自花旗環球大幅將目標價自 495 元上調至 1,500 元、重申「買進」,論點為 AI 伺服器對高階 MLCC 的需求已外溢至整體被動元件、形成結構性上升周期;公司則於股東會與法說會重申擴產規劃,董事長陳泰銘指 AI 非短期題材、以產能利用率達八成為擴產門檻,執行長王淡如說明集團 B/B Ratio 已達 1.3、AI 相關產品更高。基本面與籌碼面共振,帶動華新科、凱美等同族群同步走強。

12. 6147 頎邦

- 收盤 251.00 元,上漲 8.00(3.29%)

- 成交量: 57,322 張

新聞綜合: 頎邦公告 2026 年 5 月合併營收 21.58 億元、年增 19.1%,營收動能維持穩健年增;個股當日隨半導體封測族群與大盤反彈走高,收漲逾 3%。

13. 9105 泰金寶-DR

- 收盤 9.71 元,下跌 0.64(-6.18%)

- 成交量: 240,524 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

14. 2883 凱基金

- 收盤 29.05 元,上漲 2.30(8.60%)

- 成交量: 273,434 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

15. 2356 英業達

- 收盤 70.60 元,上漲 1.40(2.02%)

- 成交量: 94,591 張

新聞綜合: 英業達公告 5 月合併營收 828.08 億元、月減 2.3%、年增 35.3%,創歷年同期新高;公司預期第二季伺服器出貨可較首季成長雙位數百分比、全年高峰落在第三季,並看好伺服器(含通用型復甦)營收年增有望逾三成、全年伺服器營收占比可望突破 50%,成為集團主要成長引擎。市場同時提示 CPU 等關鍵零組件供應吃緊、備料難度升高的隱憂。

三、美股大盤摘要(前一收盤日)

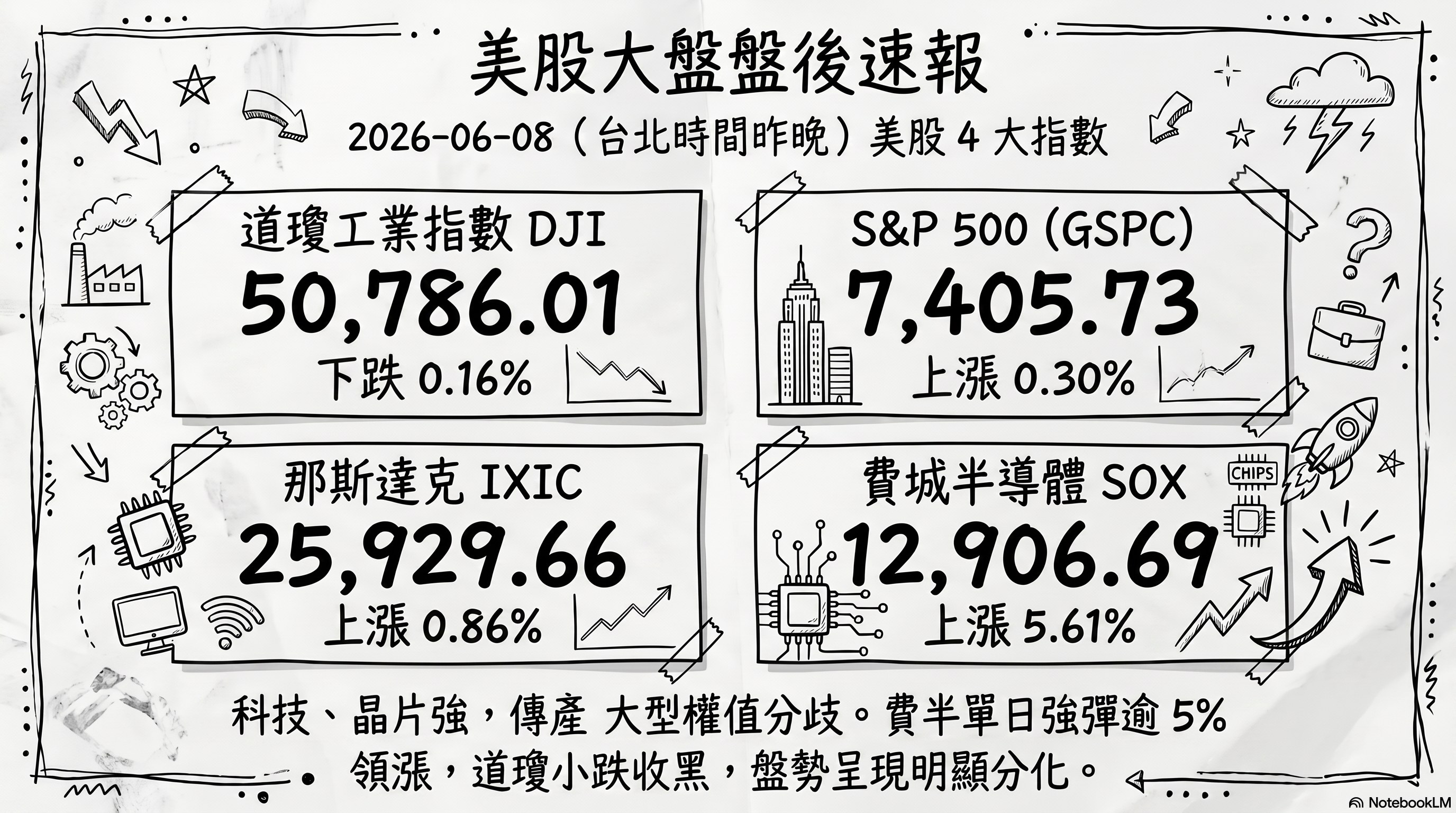

四大指數漲跌:

- 道瓊工業指數(DJI)下跌 0.16%,收 50,786.01

- S&P 500 上漲 0.30%,收 7,405.73

- 那斯達克上漲 0.86%,收 25,929.66

- 費城半導體上漲 5.61%,收 12,906.69

美股為 2026-06-08 收盤資料。費半單日強彈逾 5%、那斯達克收紅,但道瓊小跌收黑,呈現「科技、晶片強,傳產與大型權值分歧」的分化盤勢。

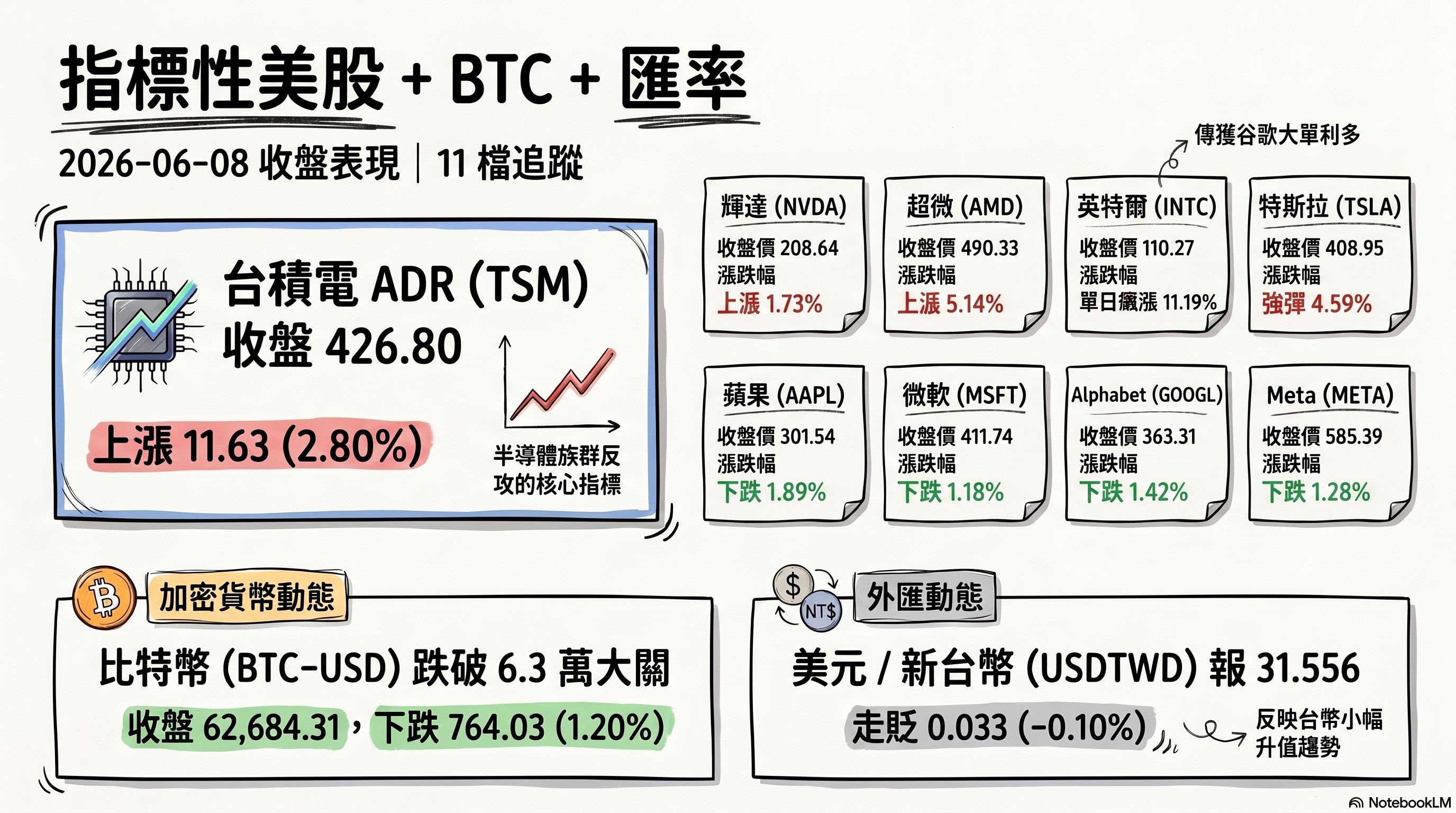

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 426.80 | 上漲 11.63 | 2.80% |

| 輝達 (NVDA) | 208.64 | 上漲 3.54 | 1.73% |

| 超微 (AMD) | 490.33 | 上漲 23.95 | 5.14% |

| 英特爾 (INTC) | 110.27 | 上漲 11.10 | 11.19% |

| 高通 (QCOM) | 217.77 | 上漲 1.83 | 0.85% |

| 蘋果 (AAPL) | 301.54 | 下跌 5.80 | -1.89% |

| 微軟 (MSFT) | 411.74 | 下跌 4.93 | -1.18% |

| Alphabet (GOOGL) | 363.31 | 下跌 5.22 | -1.42% |

| Meta (META) | 585.39 | 下跌 7.61 | -1.28% |

| 亞馬遜 (AMZN) | 245.22 | 下跌 0.81 | -0.33% |

| 特斯拉 (TSLA) | 408.95 | 上漲 17.95 | 4.59% |

| 比特幣 (BTC-USD) | 62,684.31 | 下跌 764.03 | -1.20% |

| 美元/新台幣 (USDTWD) | 31.556 | 走貶 0.033 | -0.10% |

半導體(INTC、AMD、NVDA、TSM ADR)與特斯拉領漲,七巨頭中的蘋果、微軟、Alphabet、Meta、亞馬遜則同步收黑,資金明顯由大型軟體/平台股轉向晶片股。美元走弱使台幣小幅升值(USDTWD 走貶),比特幣同步回落。

五、重點新聞回顧(主題焦點,整合敘事)

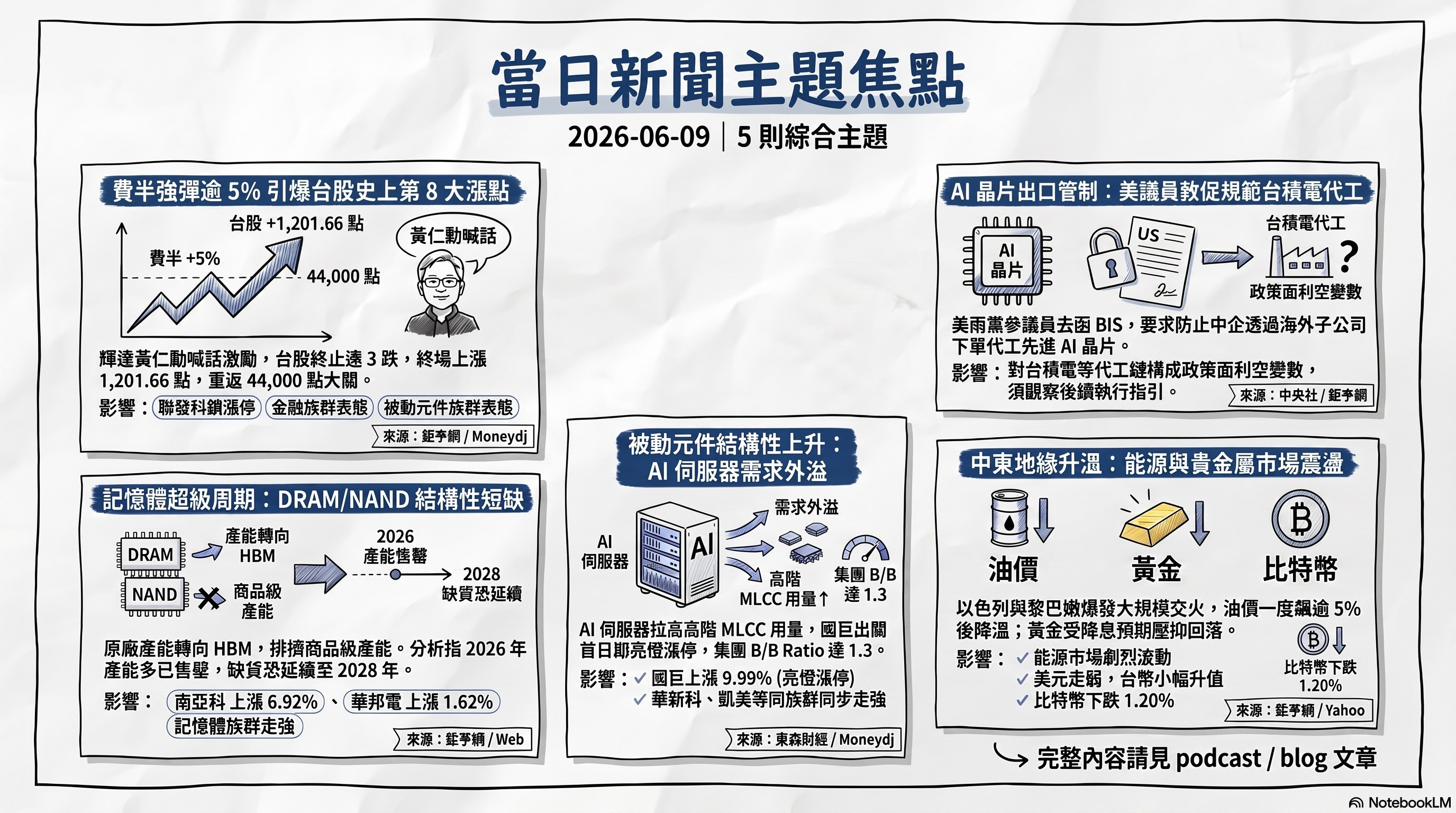

1. 費半強彈逾 5% 引爆台股史上第 8 大漲點反攻

前夜美股費城半導體指數收漲 5.61%、收 12,906.69 點 ,疊加輝達執行長黃仁勳喊話「現在可以便宜買股」、英特爾因傳獲谷歌大單收漲 11.19% ,帶動晶片股全面回神。台股 9 日早盤開高、盤中一度補漲逾千點,終場加權指數上漲 1,201.66 點、收 44,704.44 點,單日漲幅 2.76%,重返 44,000 點大關,為加權指數史上第 8 大漲點,並終結連 3 個交易日的崩跌走勢 。盤面由聯發科鎖漲停、金融雙王與被動元件族群輪番表態,亞股同步同向(韓股、日股均強彈)。

後續觀察變數在於:本波反彈屬「跌深技術性回補」或「趨勢轉折」仍待確認——加權指數雖大漲,但量能與是否站回 10 日線、外資是否由賣轉買,將是判斷反彈延續性的關鍵。

2. 記憶體超級周期辯論:DRAM/NAND 結構性短缺與台廠籌碼分歧

記憶體再度成為當日最具熱度的產業敘事。市場端,美光大漲、華爾街與大摩接連以「記憶體減半表明這是真實短缺」為題上調半導體業收入預測,DRAM、NAND 缺貨論述延燒;台股對應的南亞科上漲 6.92%、華邦電上漲 1.62% ,記憶體模組與利基型記憶體個股普遍走強。

就產業脈絡而言,這一輪缺貨與過往的景氣循環不同:三大原廠(SK 海力士、三星、美光)刻意將晶圓產能重新分配給高毛利的 HBM 與高容量伺服器 DDR5,排擠了商品級 DRAM 與消費級 NAND 的供給;多家分析機構指出 2026 年產能多已售罄、新建晶圓廠 2027~2028 年才陸續開出,因此「高階短缺、商品仍有結構性壓力」的分化格局可能延續至 2027~2028 年。這也意味著台廠記憶體股的後續走勢,將高度連動於原廠產品組合(HBM 優先)與報價合約的兌現節奏。

3. 被動元件結構性上升周期:國巨領軍、AI 伺服器 MLCC 需求外溢

被動元件是當日台股最強的次族群之一。花旗環球大幅上調國巨目標價至 1,500 元並重申「買進」,論點為 AI 伺服器對高階 MLCC 的需求已從高階供應吃緊外溢為全面性產能短缺;國巨解除處置、出關首日即亮燈漲停,收 826.00 元、上漲 9.99% ,並帶動華新科、凱美、今展科等同族群同步走強。公司於股東會、法說會重申擴產,以產能利用率達八成為擴產門檻,並揭示集團 B/B Ratio 已達 1.3。

產業背景上,AI 伺服器單機用量與規格要求(高壓、高容、耐高溫)大幅拉高 MLCC 在伺服器物料清單中的成本占比;村田(Murata)、太陽誘電等日系大廠優先供應高可靠度與資料中心需求,造成高階品交期拉長、商品品則相對寬鬆的「分化」格局,鉭質電容亦因供需吃緊出現多波段調漲,這正是國巨等具備產品廣度與垂直整合者的獲利複合成長來源。

4. AI 晶片出口管制與代工地緣政治:美議員盯上台積電代工鏈

地緣政治面,美國兩黨參議員班克斯與金安迪致函商務部 BIS,敦促加強規範台積電等晶圓代工廠,防止中企以海外子公司或空殼公司名義委託代工先進 AI 晶片。此舉緊接在川普政府前一週要求美企(如輝達)銷售先進 AI 晶片給中企海外子公司須先取得出口許可之後——專家指出新指引雖堵住「成品採購」漏洞,卻未明確說明對代工廠盡職調查義務的執行,留下「代工下單」的灰色地帶。

同一時間,AI 晶片競局熱度不減:英特爾因傳獲谷歌逾 300 萬顆 AI 晶片大單,股價收漲 11.19% ,市場對英特爾代工翻身的想像升溫。對台積電而言,出口管制趨嚴屬政策面變數,但短線盤勢仍由半導體買盤主導,台積電 ADR 收漲 2.80% 。後續須觀察 BIS 是否就代工廠盡職調查發出書面執行指引,以及英特爾代工訂單的後續發酵。

5. 中東地緣升溫與能源、貴金屬市場

地緣政治仍是壓在風險資產上的變數。儘管川普試圖維持伊朗與以色列的脆弱停火、並稱兩週內可取得「全面勝利」、油價將大幅下跌,但停火協議以來首度爆發大規模交火,以色列亦對黎巴嫩發動空襲,能源市場一度因衝突再起而劇烈波動(油價盤中飆逾 5% 後降溫)。

貴金屬方面,受就業數據強勁壓抑降息預期、Fed 升息預期升溫影響,黃金承壓回落,市場並出現下調金價目標的聲音。匯市則因中東緊張情勢一度降溫、美元走弱,風險情緒回升;對應附檔資料,美元/新台幣走貶 0.033、台幣小幅升值 ,比特幣同步回落、下跌 1.20% 。後續觀察停火能否維持、油價走向,以及 Fed 利率路徑對黃金與風險資產的牽動。

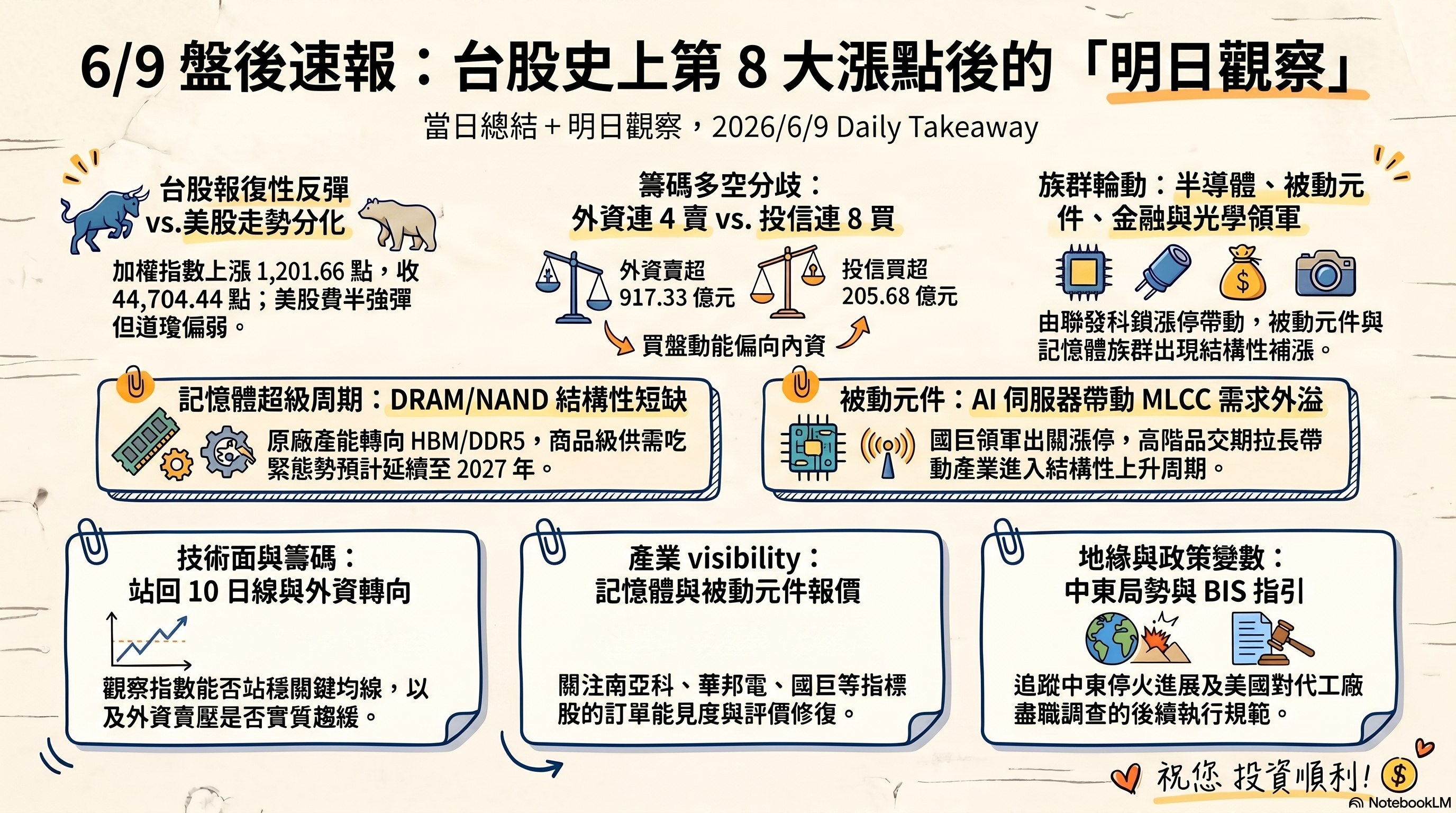

六、當日總結(takeaway)

盤面上,台股在費半強彈逾 5% 與黃仁勳喊話帶動下大幅反攻、單日大漲 1,201.66 點收 44,704.44 點,終結連 3 跌;美股則呈分化,費半與晶片股強、道瓊與大型平台股偏弱。領漲族群集中在半導體、被動元件、金融與光學,記憶體與 MLCC 兩大缺貨敘事是當日最具延伸性的主題。

籌碼面須留意「指數大漲、外資仍賣超」的背離:外資連賣 4 日、單日賣超 917.33 億元,與投信連買 8 日、買超 205.68 億元形成多空分歧,三大法人合計仍賣超 778.57 億元,顯示這波反彈的買盤動能偏向內資與短線回補,外資態度是否轉向尚待確認。

明日觀察重點:一、反彈延續性,加權指數能否站回 10 日線、外資是否由賣轉買;二、記憶體與被動元件報價與訂單能見度,能否支撐南亞科、華邦電、國巨等族群的評價;三、地緣與政策變數,包含中東停火進展與 BIS 對代工廠盡職調查的後續指引,皆可能牽動半導體與台積電供應鏈的風險溢價。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com