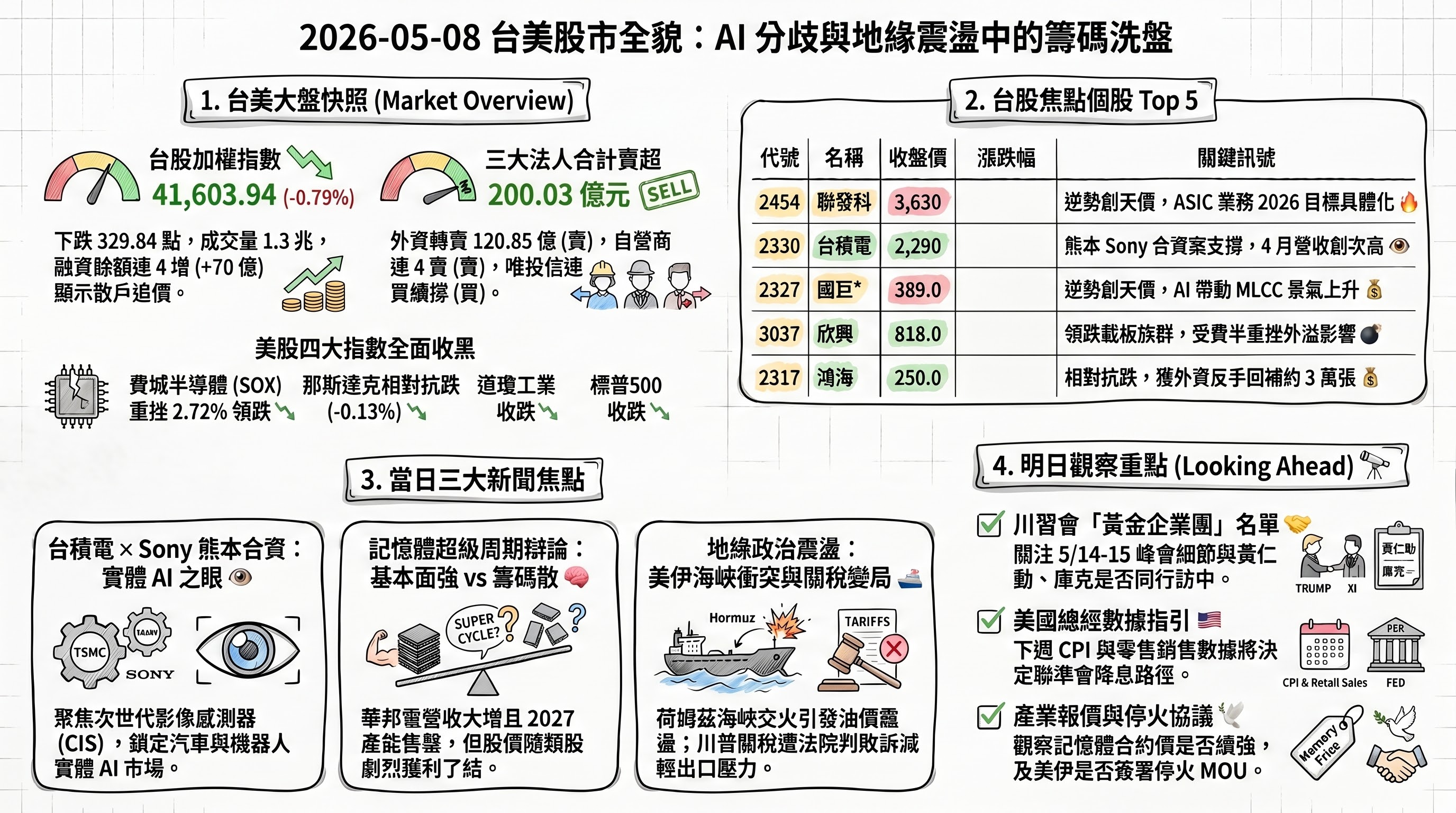

股市 Overview — 2026-05-08(週五)

最近交易日: 2026-05-08(週五)

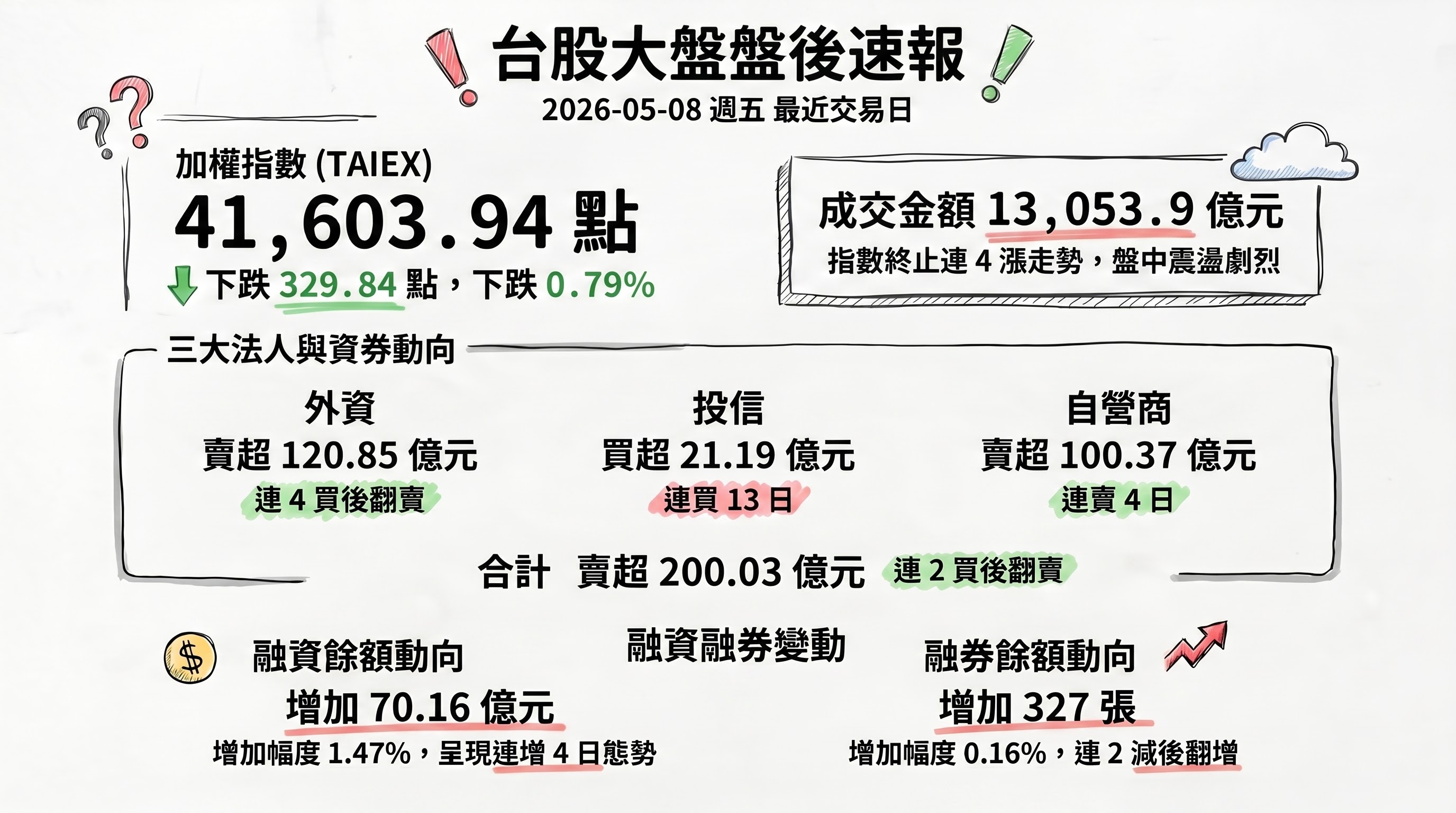

一、台股大盤摘要

加權指數收盤: 41,603.94 點,下跌 329.84 點(-0.79%)

成交金額: 13,053.9 億元

三大法人買賣超(億元):

- 外資賣超 120.85 億元(連 4 買後翻賣)

- 投信買超 21.19 億元(連買 13 日)

- 自營商賣超 100.37 億元(連賣 4 日)

- 合計賣超 200.03 億元(連 2 買後翻賣)

融資融券:

- 融資餘額增加 70.16 億元(1.47%,連增 4 日)

- 融券餘額增加 327 張(0.16%,連 2 減後翻增)

加權指數於 4 萬 2 關前失守,盤中最低殺至 41,132.25 點,高低震盪逾 900 點,終止連 4 漲走勢;不過週線仍收紅,單週大漲 2,677 點。籌碼面呈現明顯分歧:投信續買逾 21 億元寫下連買 13 日紀錄,但外資轉空提款逾 120 億元、自營商連賣 4 日,三大法人合計賣超突破 200 億元,配合融資增加 70 億元,顯示散戶承接漲多賣壓的特徵浮現。

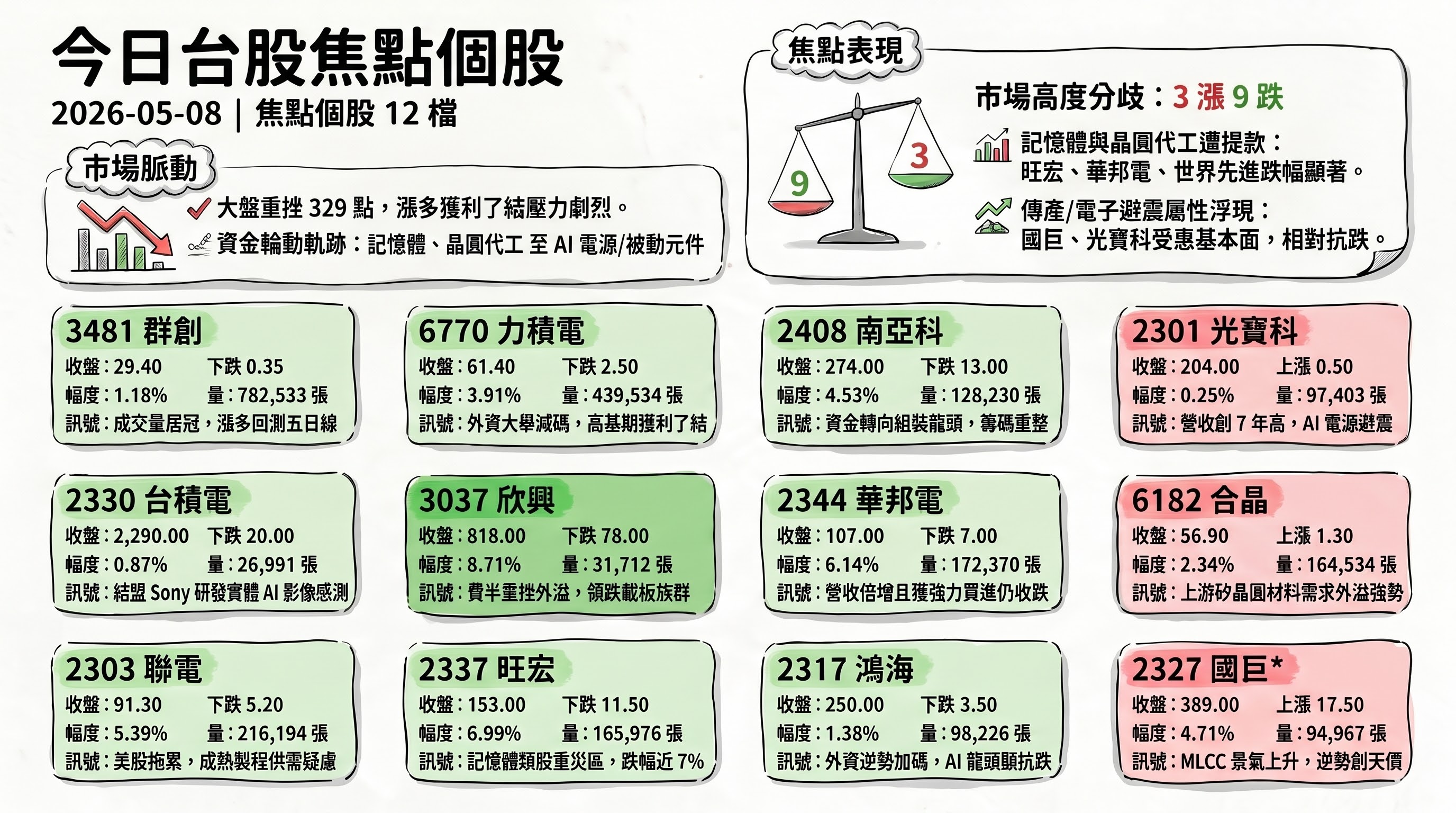

二、台股焦點個股

1. 3481 群創

- 收盤 29.40 元,下跌 0.35(-1.18%)

- 成交量: 782,533 張

新聞綜合: 群創當日成交量逾 78 萬張,繼續位列當日熱門股榜首,但盤面隨大盤翻黑、收挫 1.18%。法人籌碼動向是當日盤中最主要訊號 — 外資資金重分配明顯偏離記憶體與面板,盤後 Yahoo 整理的法人動向報導顯示,外資手中標的搬家:日內甩賣力積電近 6 萬張、反手回補鴻海約 3 萬張,這種高週轉換股動作牽動群創、力積電等高融資餘額個股的尾盤賣壓;同時當日是群創週線高基期回測 5 日線位置,先前單週累積漲幅突破 18% 後出現獲利了結賣壓,符合當日「漲多就跌、強勢股輪流休息」的盤面特性。

2. 6770 力積電

- 收盤 61.40 元,下跌 2.50(-3.91%)

- 成交量: 439,534 張

新聞綜合: 力積電 4 月合併營收 50.46 億元、年增 32.46%,營收動能延續記憶體周期擴張趨勢;不過當日股價未受營收利多激勵,反而成為當日外資主要殺出標的,被外資甩賣近 6 萬張,是法人帳上的主要減碼對象。週線雖累積上漲 15.63%,當日下跌 3.91% 屬於漲多後典型獲利了結。觀察重點為:外資減碼是否延續一周 — 若僅是漲多換股、結合營收強勁基本面,回測支撐後仍有續攻空間;若外資延續減碼則需留意短線籌碼鬆動。

3. 2330 台積電

- 收盤 2,290.00 元,下跌 20.00(-0.87%)

- 成交量: 26,991 張

新聞綜合: 台積電當日攜 4 月合併營收 4,107.25 億元(年增 17.5%、創歷史次高)的基本面利多開盤,盤中一度殺至 2,265 元、跌 45 元,但下午公司宣布與 Sony 簽署不具約束力之合作備忘錄,將於熊本縣合志市成立合資公司,由 Sony 持有多數股權與控制權,雙方共同推進次世代影像感測器(CMOS Image Sensor)研發與製造,鎖定汽車與機器人等實體 AI(Physical AI)應用市場 — 此重大策略消息支撐尾盤跌幅收斂至 0.87%。同時,韓媒亦傳出「台積訂單滿到 2028 年、超微 2nm AI 晶片將找三星救援」的訂單能見度訊號,反映先進製程產能仍處供不應求狀態。

4. 3037 欣興

- 收盤 818.00 元,下跌 78.00(-8.71%)

- 成交量: 31,712 張

新聞綜合: 欣興公告 4 月合併營收 139.33 億元、年增 27.64%,AI 伺服器 ABF 載板需求基本面延續強勁,但當日股價慘跌 8.71%、領跌 PCB / 載板族群,週線跌幅同步擴大至 -10.21%。盤面殺壓主要來自前一日美股費城半導體指數重挫 2.72% 的外溢效應,加上欣興自先前高點累積漲多後,市場對 AI 伺服器供應鏈估值合理性的辯論升溫,籌碼面進入震盪洗盤階段。後續觀察:5 月底 COMPUTEX 2026 期間黃仁勳預期將釋出新一輪 AI 伺服器路徑圖,AI 載板需求能見度可望重新獲得確認。

5. 2303 聯電

- 收盤 91.30 元,下跌 5.20(-5.39%)

- 成交量: 216,194 張

新聞綜合: 聯電當日下跌 5.39%、領跌成熟製程晶圓代工股,盤中與台積電、世界先進、力積電同步殺低,顯示市場對成熟製程供需平衡的疑慮再起。雖然週線仍維持 12.44% 漲幅顯示中期動能未變,但短線受美股費半重挫拖累,加上當日台股盤中跌逾 800 點的恐慌賣壓,籌碼鬆動幅度大於市場預期。當日該股在蒐集來源中無重大公司事件新聞,賣壓主要源自類股輪動而非個別利空。

6. 2337 旺宏

- 收盤 153.00 元,下跌 11.50(-6.99%)

- 成交量: 165,976 張

新聞綜合: 旺宏當日重挫近 7%,與南亞科、華邦電、南茂同步成為當日記憶體類股殺盤重災區,盤中跌幅一度逾 8%。週線雖小跌 0.97%、走勢相對平緩,但日線級單日跌幅顯示記憶體題材在創見董事長束崇萬「2028 仍可能供不應求」的多頭論述與華邦電法說會「2027 產能全賣光」訊號之外,市場短線仍對先前累積漲幅進行劇烈獲利了結。

7. 2408 南亞科

- 收盤 274.00 元,下跌 13.00(-4.53%)

- 成交量: 128,230 張

新聞綜合: 南亞科開盤即重挫,盤中跌幅一度突破 8%,與旺宏、力積電同步成為記憶體股賣壓集中標的,盤後收挫 4.53%。週線仍累積上漲 15.61% 顯示中期趨勢未破壞。當日午後外資資金重分配明確 — 法人結構從記憶體類股流向鴻海等 AI 伺服器組裝主軸,反映市場對記憶體與晶圓代工先前漲多後的籌碼重整需求。後續觀察:DRAM 現貨報價是否續強,以及 5 月份合約價公告動向,將是重新確認多頭結構的關鍵。

8. 2344 華邦電

- 收盤 107.00 元,下跌 7.00(-6.14%)

- 成交量: 172,370 張

新聞綜合: 華邦電 4 月合併營收 192.45 億元、年增高達 182.22%,再加上前日法說會釋出強多訊號(總經理陳沛銘表示「整體記憶體需求緊得不得了」、2027 年產能全部賣光、第一季毛利率 53.4% 創歷史新高),國票投顧並一口氣將投資評等調升至「強力買進」、目標價 168 元、預估 2027 EPS 直衝 37.5 元 — 即便如此基本面強勢,當日股價仍跌 6.14%。當日下跌主因是漲多獲利了結與外資資金從記憶體類股輪出,週線仍累積上漲 12.16% 顯示結構未破。

9. 2317 鴻海

- 收盤 250.00 元,下跌 3.50(-1.38%)

- 成交量: 98,226 張

新聞綜合: 鴻海當日跌幅相對溫和,僅 1.38%,明顯抗跌;當日法人動向顯示外資反手續補約 3 萬張鴻海,是少數獲外資加碼的權值股,反映 AI 伺服器組裝代工龍頭的避震性質。題材面 COMPUTEX 2026 前瞻分析師點名「老 AI」鴻海與廣達為主要受惠標的;同時日經報導軟銀正洽商輝達與鴻海評估打造「日本製造」AI 伺服器的計畫,為下半年訂單能見度再添一個支柱。

10. 2301 光寶科

- 收盤 204.00 元,上漲 0.50(0.25%)

- 成交量: 97,403 張

新聞綜合: 光寶科是當日 watchlist 中唯一收紅個股。公司公告 4 月合併營收 166.95 億元(年增 24.51%、創 7 年半新高),前 4 月累積營收 601 億元年增 21%,雲端及物聯網部門營收占比達 53%,其中 AI / 雲端高階伺服器電源、BBU(高效備援電池系統)、網通電能管理系統出貨暢旺,帶動該部門營收年增逾五成。光寶科體現的是 AI 伺服器電源 / BBU 主題在記憶體與晶圓代工殺盤中的避震屬性 — AI 資料中心電力配套需求結構性成長,與算力供應鏈漲多回吐形成鮮明對比,週線累積漲幅高達 18.95%。

11. 6182 合晶

- 收盤 56.90 元,上漲 1.30(2.34%)

- 成交量: 164,534 張

新聞綜合: 合晶 4 月合併營收 8.65 億元、年增 3%,當日逆勢上漲 2.34%,週線累積漲幅高達 29.02%、為 watchlist 中週漲幅冠軍。矽晶圓族群的相對強勢反映上游材料端在 AI 與記憶體擴產循環中的需求外溢效應 — 雖然當日大盤回檔、晶圓代工與記憶體成品端走弱,材料端因產能合約延伸 2027 年以後仍維持強勢。當日無重大公司事件,動能延續結構性題材。

12. 2327 國巨*

- 收盤 389.00 元,上漲 17.50(4.71%)

- 成交量: 94,967 張

新聞綜合: 國巨*當日大漲 4.71%、週線飆漲 13.58%,是當日大盤跌 329 點下逆勢創天價的指標標的之一,盤中曾登 400 元大關、5 天累積漲幅高達 26%。被動元件族群延續「AI 加持、稼動率與交期續揚」的多頭題材:AI 伺服器、機器人、自駕車對 MLCC(積層陶瓷電容)需求倍數成長,加上原廠交期持續拉長,產業景氣處於上升循環。當日國巨並公告子公司東莞奇力新處分理財商品的常規財務調度。後續觀察:被動元件報價漲幅能否延續至下半年、稼動率是否持續滿載。

13. 5347 世界

- 收盤 167.50 元,下跌 18.00(-9.70%)

- 成交量: 68,019 張

新聞綜合: 世界先進當日重挫 9.70%、是 watchlist 中跌幅最深個股,盤後公布 4 月合併營收 40.26 億元、年增 9.58%,並在公司說明會釋出「AI 需求強勁,新加坡第 1 期晶圓廠產能預售一空」的多頭訊號,但市場仍以漲多獲利了結回應。週線雖累積上漲 10.93%,當日跌幅顯示成熟製程晶圓代工先前漲幅集中、籌碼鬆動風險升高。基本面與股價短線脫鉤是當日典型現象,後續觀察新加坡新廠產能爬坡與接單能見度。

14. 2308 台達電

- 收盤 2,200.00 元,下跌 80.00(-3.51%)

- 成交量: 10,376 張

新聞綜合: 台達電 4 月合併營收 586.92 億元(年增 43.92%、寫同期新高),盤前公告營收創新高,但因投資人「利多出貨」與美股費半重挫的外溢,當日仍收跌 3.51%。創見董事長束崇萬點名台達電與台積電同為 AI 基礎建設受惠主軸,與光寶科同屬電源管理 / 散熱核心題材。當日有皇翔大股東於 4/29 至 5/7 期間累積取得台達電 290 張、計約 6.46 億元的持股動向公告,反映機構資金仍在進場布局。

15. 2313 華通

- 收盤 253.50 元,上漲 4.00(1.60%)

- 成交量: 85,695 張

新聞綜合: 華通當日逆勢上漲 1.60%,與欣興等高階 PCB 載板族群當日表現分歧 — 欣興慘跌 8.71%、華通卻收紅,反映同類股內部資金輪動。週線累積跌幅 5.59% 為 watchlist 中表現最弱者,當日反彈帶有止跌訊號意味。當日該股於蒐集來源中無相關新聞。

16. 8150 南茂

- 收盤 92.70 元,下跌 5.40(-5.50%)

- 成交量: 101,038 張

新聞綜合: 南茂當日下跌 5.50%、週線仍累積漲幅高達 21.18%,是 watchlist 中週線漲幅排名第二的記憶體封測股。當日跌勢隨記憶體類股整體賣壓而生,前期受惠於記憶體超級周期主題(DRAM / NAND 後段封測產能滿載)的累積漲幅較大,當日典型漲多回吐。當日該股於蒐集來源中無相關新聞,賣壓源自類股輪動。

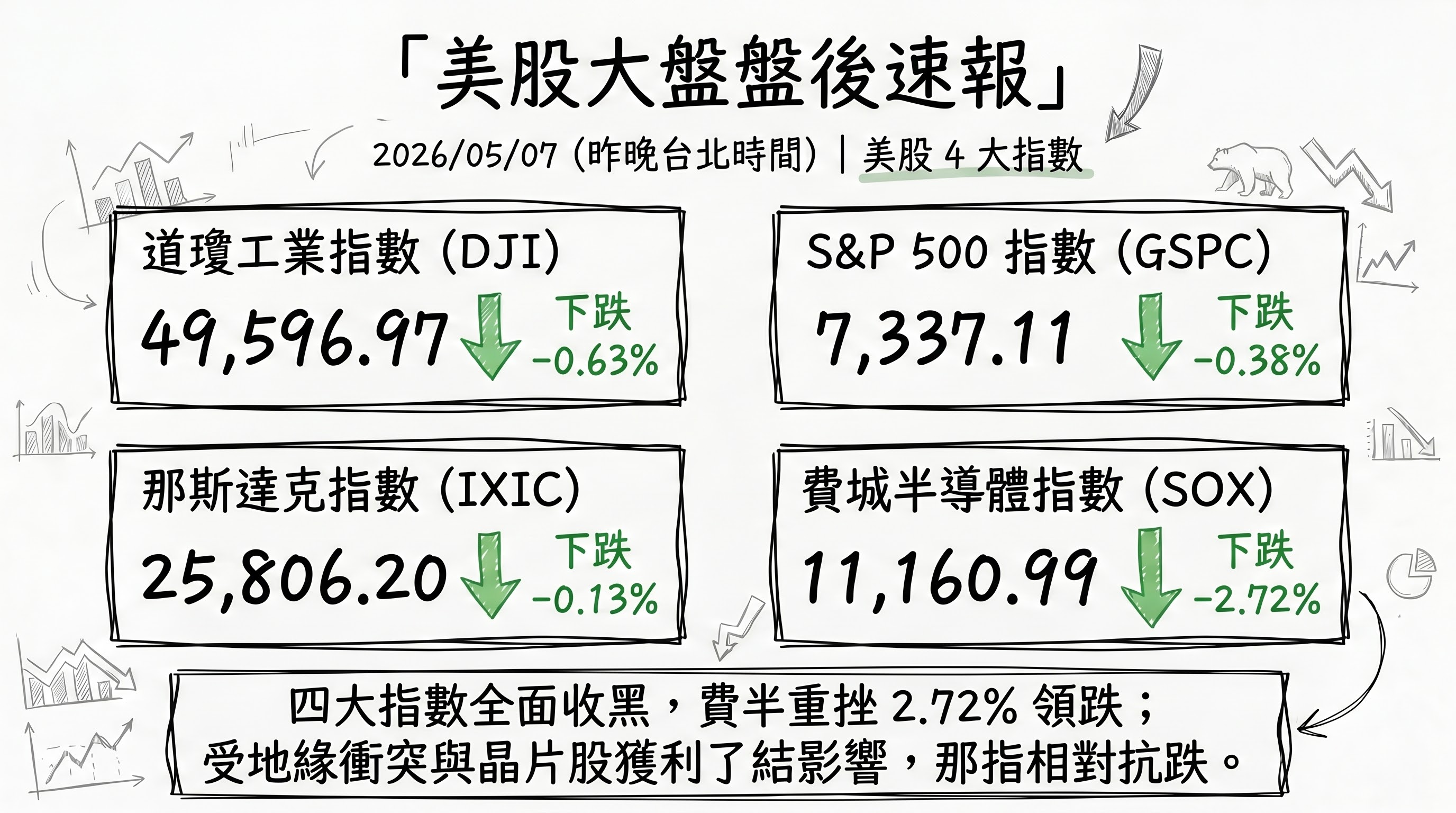

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)下跌 0.63%,收 49,596.97

- S&P 500 下跌 0.38%,收 7,337.11

- 那斯達克下跌 0.13%,收 25,806.20

- 費城半導體下跌 2.72%,收 11,160.99

美股四大指數 5 月 7 日全面收黑,費城半導體指數重挫 2.72% 領跌,主要受美伊荷姆茲海峽爆發軍事衝突、川普 10% 全球關稅遭聯邦法院判定違法、以及晶片股獲利了結賣壓三重利空夾擊。AI 晶片股 AMD 下跌 3.09%、英特爾下跌 3.0%、安謀(ARM)盤中一度暴跌 10%(自研晶片成本疑慮),是費半指數重挫主因;那指相對抗跌反映科技權值股內部分歧 —— 微軟、輝達、Meta、特斯拉個別仍收紅。

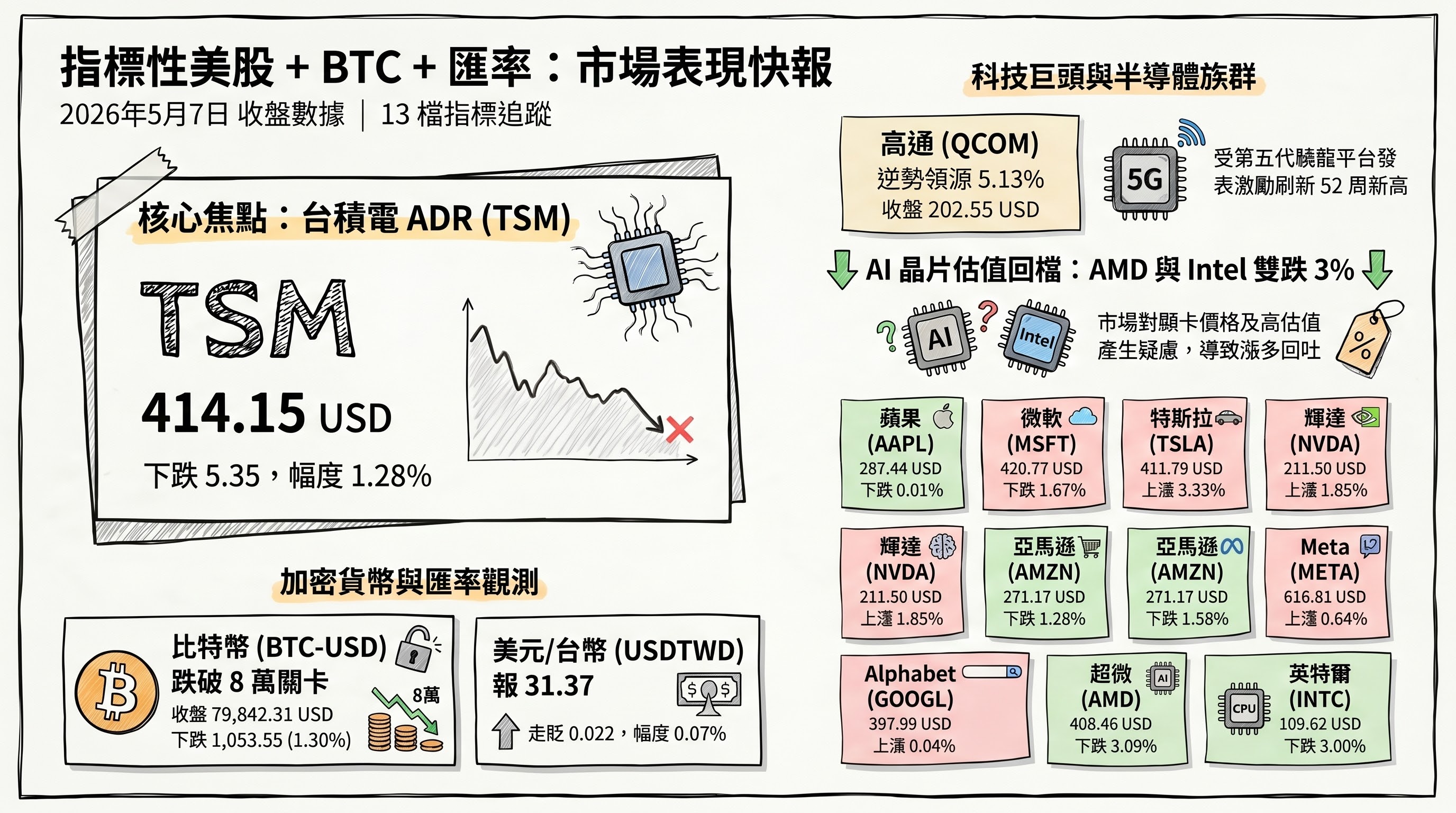

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 287.44 | 下跌 0.02 | -0.01% |

| 微軟 (MSFT) | 420.77 | 上漲 6.90 | 1.67% |

| 亞馬遜 (AMZN) | 271.17 | 下跌 3.78 | -1.38% |

| Meta (META) | 616.81 | 上漲 3.93 | 0.64% |

| 特斯拉 (TSLA) | 411.79 | 上漲 13.26 | 3.33% |

| 輝達 (NVDA) | 211.50 | 上漲 3.84 | 1.85% |

| 超微 (AMD) | 408.46 | 下跌 13.01 | -3.09% |

| 英特爾 (INTC) | 109.62 | 下跌 3.39 | -3.00% |

| Alphabet (GOOGL) | 397.99 | 上漲 0.17 | 0.04% |

| 台積電 ADR (TSM) | 414.15 | 下跌 5.35 | -1.28% |

| 高通 (QCOM) | 202.55 | 上漲 9.89 | 5.13% |

| 比特幣 (BTC-USD) | 79,842.31 | 下跌 1,053.55 | -1.30% |

| 美元/台幣 (USDTWD) | 31.37 | 走貶 0.022 | -0.07% |

指標性美股呈現明顯分歧:高通推第五代驍龍 4 平台搶攻千元機升級潮,週四股價逆勢大漲 5.13%、刷新 52 周新高;特斯拉因中國 4 月批發銷量年增 36% 上漲 3.33%;微軟、輝達、Meta 在大盤回檔中個別收紅。但 AI 晶片高估值族群 AMD、英特爾因顯卡價格倒掛、估值疑慮同步回檔逾 3%。比特幣跌破 8 萬美元、收 79,842.31,反映風險資產隨地緣政治升溫同步收斂。

五、重點新聞回顧

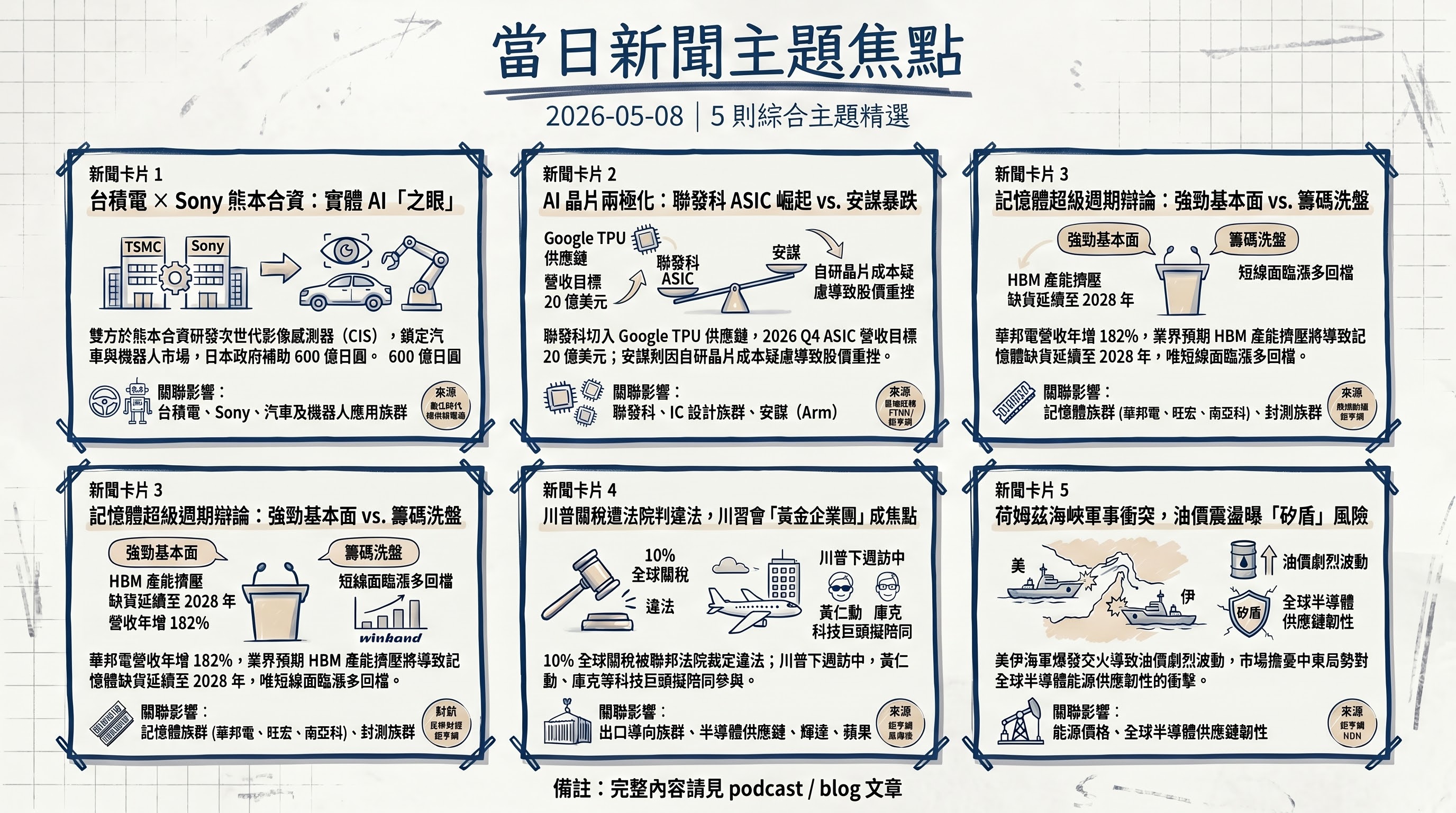

1. 台積電 × Sony 熊本合資:實體 AI「之眼」競賽進入新階段

台積電與 Sony 半導體解決方案公司於 5 月 8 日宣布簽署不具約束力之合作備忘錄,將於 Sony 位於日本熊本縣合志市的新設廠房成立合資公司,由 Sony 持有多數股權與控制權,雙方共同推進次世代影像感測器(CMOS Image Sensor,CIS)的研發與製造,並聚焦汽車、機器人等實體 AI(Physical AI)應用。合志市與台積電熊本廠 JASM 所在的菊陽町相鄰,形成 Sony - TSMC 在熊本的雙廠聚落。日本經濟產業省 4 月已宣布提供 Sony 最高約 600 億日圓補助、合志新廠總投資規模約 1,800 億日圓、月產能 1 萬片 300mm 等效晶圓、量產時程鎖定 2029 年 5 月 — 這些補助與時程是日本「經濟安全保障推進法」框架下、把 CIS 列為自駕與實體 AI 戰略物資的主動佈局。

當日台積電股價即便面對外資賣超、加權指數重挫 329 點,跌幅仍收斂至 0.87%(盤中曾跌 45 元),反映合資案重大策略意涵獲市場認可。Sony 全球 CIS 市占約 50%、是龍頭,台積電為其主要 IDM 之外的代工夥伴,先前已採用台積 22 奈米製程協助 Sony 生產 CIS 與 ISP(影像訊號處理器)。後續觀察變數:(一)日本政府補助是否實質流向新合資公司、最終投資規模能否定案;(二)合資公司新廠 2029 量產後對 Sony 既有長崎廠(與三星 CIS 競爭主戰場)的產能配置影響;(三)合作能否擴及實體 AI 其他關鍵感測器(事件相機 EVS、雷達整合 SoC)。

2. 記憶體超級周期辯論升溫:基本面強勁 vs 漲多獲利了結的籌碼分歧

當日記憶體類股出現劇烈分歧:基本面持續走強、股價卻全面殺低。華邦電 4 月合併營收 192.45 億元(年增 182.22%),公司前一日法說會繳出 Q1 毛利率 53.4% 創歷史新高、稅後淨利 101 億元、每股 EPS 2.25 元,總經理陳沛銘表示「整體記憶體需求緊得不得了」、2027 年產能全部賣光;國票投顧並一口氣將投資評等調升至「強力買進」、目標價 168 元、預估 2027 EPS 直衝 37.5 元。同日創見董事長束崇萬接受訪問表示,這波 AI 帶動的記憶體周期是長期結構性需求 — 並非過往一年到一年半就反轉的傳統景氣循環 — 預期 DRAM、NAND Flash 不僅今年缺貨、明年也一定缺貨、甚至 2028 年仍可能供不應求;今年四大 CSP 資本支出約 7,000 億美元、明年可能進一步提高至 1 兆美元,將持續推升記憶體需求。

然而當日記憶體類股全面走弱:旺宏 -6.99%、華邦電 -6.14%、南茂 -5.50%、南亞科 -4.53%、力積電 -3.91%。這個基本面與股價的「短線脫鉤」現象與全球趨勢一致 — 國際業界(IDC、TrendForce、SemiAnalysis)皆已將 2026 年定義為「AI HBM 主導的記憶體超級周期」,預期供給緊張將延續至 2027–2028;HBM 產能擠壓商品 DRAM 是結構性重新配置(每片 HBM 晶圓相當於 3 片 DDR5 的產能換算),且新增 fab 產能要到 2027 年下半年至 2028 年才會陸續開出。當日跌勢屬於累積漲多後的籌碼洗盤,而非結構性故事翻轉。後續觀察:5 月份合約報價公告、HBM4 客戶 design-win 進度、以及記憶體類股能否回測 5 / 10 日均線後重啟攻勢。

3. AI 晶片新格局:聯發科 ASIC 大躍進 vs 安謀盤中暴跌的兩極故事

當日台股最強亮點是聯發科逆勢大漲 6.14%、收 3,630 元再創歷史天價(即便處於處置股票期間),與美股安謀(Arm)盤中暴跌 10% 的劇本形成鮮明對比。聯發科法說會釋出重磅訊號 — AI ASIC 業務 2026 年 Q4 預期單季營收達 20 億美元、2027 年將進一步擴大至「數十億美元」級規模;公司並上修對全球 ASIC 市場的看法,預期 2027 年規模達 700 至 800 億美元,而聯發科目標市占率 10–15%。具體業務面,聯發科已參與 Google 第七代 TPU(Ironwood)量產計畫(採用台積 3 奈米製程),並切入下一代 2 奈米 N2P 製程預備。AI ASIC 業務的核心競爭優勢是其高速 SerDes(串並列轉換器)介面與 CPO(共封裝光學)整合能力。同日台股 IC 設計族群滿江紅式上漲:瑞昱 +漲停、聯詠 +漲停、世芯-KY 同寫新天價、譜瑞-KY +漲停。

對比之下,安謀因新一代旗艦 SoC 權利金收入不如預期、加上自研晶片成本疑慮,盤中一度重挫 10%、矽光子合作夥伴 Coherent 同步下挫 7.39%;AMD 因顯卡價格倒掛、收挫 3.09%。兩家邊緣 AI 領導廠的命運分歧反映:市場正將「ASIC 大客戶能見度」與「IP 授權商業模式」清楚定價區隔。後續觀察:(一)聯發科 Google TPU 出貨量產進度;(二)COMPUTEX 2026(5 月 19–23 日)期間黃仁勳主題演講對 AI 晶片格局的揭示;(三)OpenAI 自研 AI 晶片融資進度(博通因此下挫 3%,反映該案的供應鏈外溢效應)。

4. 川普 10% 全球關稅遭法院判敗訴 + 川習會下週登場:政策變局的雙重訊號

美國國際貿易法院(CIT)週四(5 / 7)以 2 比 1 裁定川普政府依據《1974 年貿易法》第 122 條實施的 10% 全球關稅「違法」、認定白宮援引的法律基礎不適用於目前的長期貿易逆差情境,並對華盛頓州、香料進口商 Burlap & Barrel、玩具公司 Basic Fun! 三方原告核發永久禁令,要求 5 天內退款並含利息。這是 2026 年 2 月最高法院推翻川普依據 IEEPA 實施關稅措施後、政府第二度遭聯邦法院打臉。法院判決僅對該三原告生效,其他進口商仍須個別提告或等待上訴結果;川普政府預期將上訴至聯邦巡迴上訴法院、最終可能至最高法院。

巧合的是,這項判決出爐的時點,正好是川普預定 5 月 14 至 15 日訪問北京、與習近平舉行峰會討論貿易緊張局勢的前一週。川普已組建「黃金企業團」陪同訪中,據報擬邀請的執行長包括輝達黃仁勳、蘋果庫克、高通 Cristiano Amon、波音、艾克森美孚、黑石、花旗、Visa、萬事達卡等。黃仁勳本人公開表示「能同行是莫大榮幸」、希望陪同訪中。對台股影響面有兩條主線:(一)若川普關稅被法院系統性削弱,台灣對美出口的不確定性下降;但川普政府已啟動 USTR 對 16 個貿易夥伴(含中、歐、日)的「過剩產能」調查,可能以新關稅工具替代既有架構。(二)川習會主軸聚焦延長 2025 年 10 月達成的貿易休戰、波音大單、稀土供應鏈、台灣議題;分析師多預期不會有具體大成果但「會面本身就是成就」(Brookings 論述)。

5. 美伊荷姆茲海峽再交火:中東地緣風險重啟、油價震盪

美伊兩國於 5 月 7 日(台北時間 8 日清晨)在荷姆茲海峽爆發軍事衝突。美國中央司令部聲明:三艘美軍驅逐艦(USS Truxtun、USS Rafael Peralta、USS Mason)在通過海峽前往阿曼灣途中遭伊朗發射飛彈、無人機與小型快艇襲擊,美軍宣稱無人受傷、隨後對伊朗葛希姆島與阿巴斯港發動「定點打擊」摧毀飛彈與無人機發射場、指揮控制中心。伊朗則指控美軍先襲擊伊朗油輪。川普隨後一邊在社群媒體上強硬警告「將以更猛烈方式擊潰伊朗」,一邊接受 ABC 採訪輕描淡寫稱事件僅是「輕撞一下(love tap)」、表示停火協議仍然有效。

油價當日呈現劇烈震盪:WTI 期貨盤中一度跳漲 4% 至每桶 99 美元,但終場重挫 7% 收 95.08 美元;布蘭特原油收低 7.8% 至 101.27 美元,皆收在兩週低點。這是因市場在「和平協議近在眼前」與「衝突再起」兩種預期間擺盪。對台股影響的關鍵指標:(一)能源價格上行對通膨與聯準會降息路徑的拖累;(二)中東地緣風險升高將推升美元避險需求 — 雖然美元/台幣當日小幅走升 0.07% 收 31.37、貶值幅度有限,但若衝突擴大可能改變外資台股操作節奏;(三)UDN 報導點出「荷莫茲危機曝露台灣『矽盾』破口」 — 攸關晶片生產的供電與能源風險浮上檯面,對全球半導體供應鏈韌性論述產生壓力。後續觀察 5 月底前美伊停火 MOU 是否簽署、以及荷姆茲海峽商船通行(Operation Freedom)是否重啟。

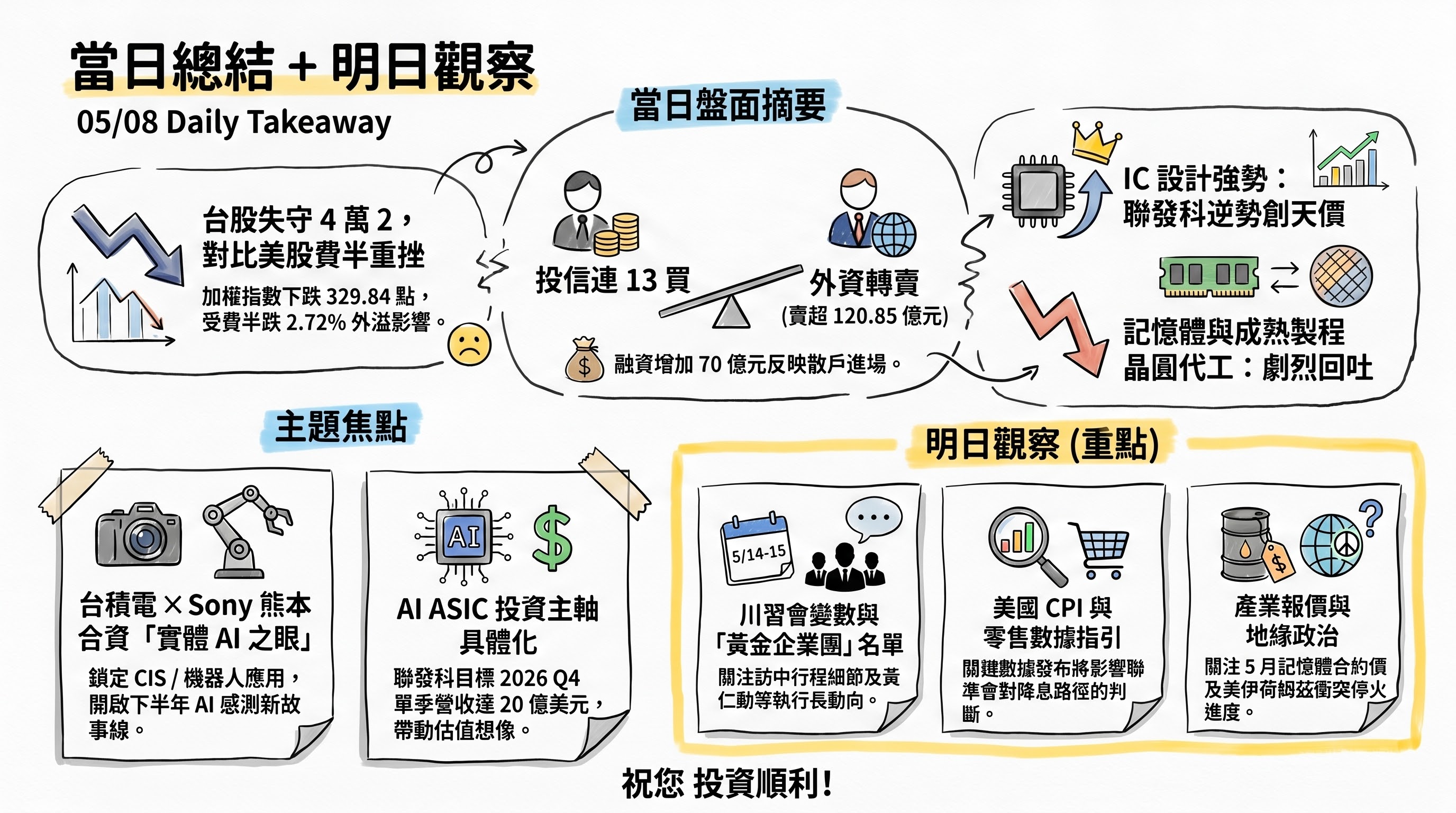

六、當日總結

盤面: 加權指數收挫 329 點、跌幅 0.79%、收 41,603.94 點,盤中震盪逾 900 點,但週線仍大漲 2,677 點顯示中期多頭結構未破。美股四大指數同步收黑,費半重挫 2.72% 領跌、形成台股科技類股的負面外溢。盤面內部極度分歧:聯發科逆勢創天價(6.14%)、IC 設計族群 8 檔漲停、被動元件國巨* 大漲 4.71%、AI 電源光寶科收紅 0.25%;但記憶體(旺宏 -6.99%、華邦電 -6.14%)、晶圓代工(聯電 -5.39%、世界 -9.70%)、ABF 載板(欣興 -8.71%)出現劇烈獲利了結賣壓。

籌碼: 三大法人合計賣超 200.03 億元、終止連 2 買;外資轉賣 120.85 億、自營商連賣 4 日賣 100.37 億;唯投信續買 21.19 億寫下連買 13 日紀錄、並成為記憶體類股主要支撐。融資增加 70 億反映散戶承接漲多賣壓特徵浮現,籌碼面短線偏空但中期未轉空。

主題焦點: 當日最具後續延伸性的兩條主軸:(一)台積電 × Sony 熊本合資打開「實體 AI 之眼」新主題鏈,CIS / 機器人 / 自駕應用為下半年新故事線;(二)AI ASIC 投資主軸隨聯發科 2026 Q4 達 20 億美元目標而具體化,IC 設計族群估值再評價空間打開。

明日觀察: (一)川普 5/14–15 訪北京川習會議程細節與「黃金企業團」最終名單;(二)下週美國 CPI、零售銷售與聯準會官員談話對降息路徑的指引;(三)美伊荷姆茲衝突是否簽署停火 MOU、油價走勢;(四)台股 4 月個股營收陸續公布尾聲、5 月份合約報價 — 特別是記憶體與被動元件 — 是否續強。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com