股市 Overview — 2026-06-10(週三)

最近交易日: 2026-06-10(週三)

一、台股大盤摘要

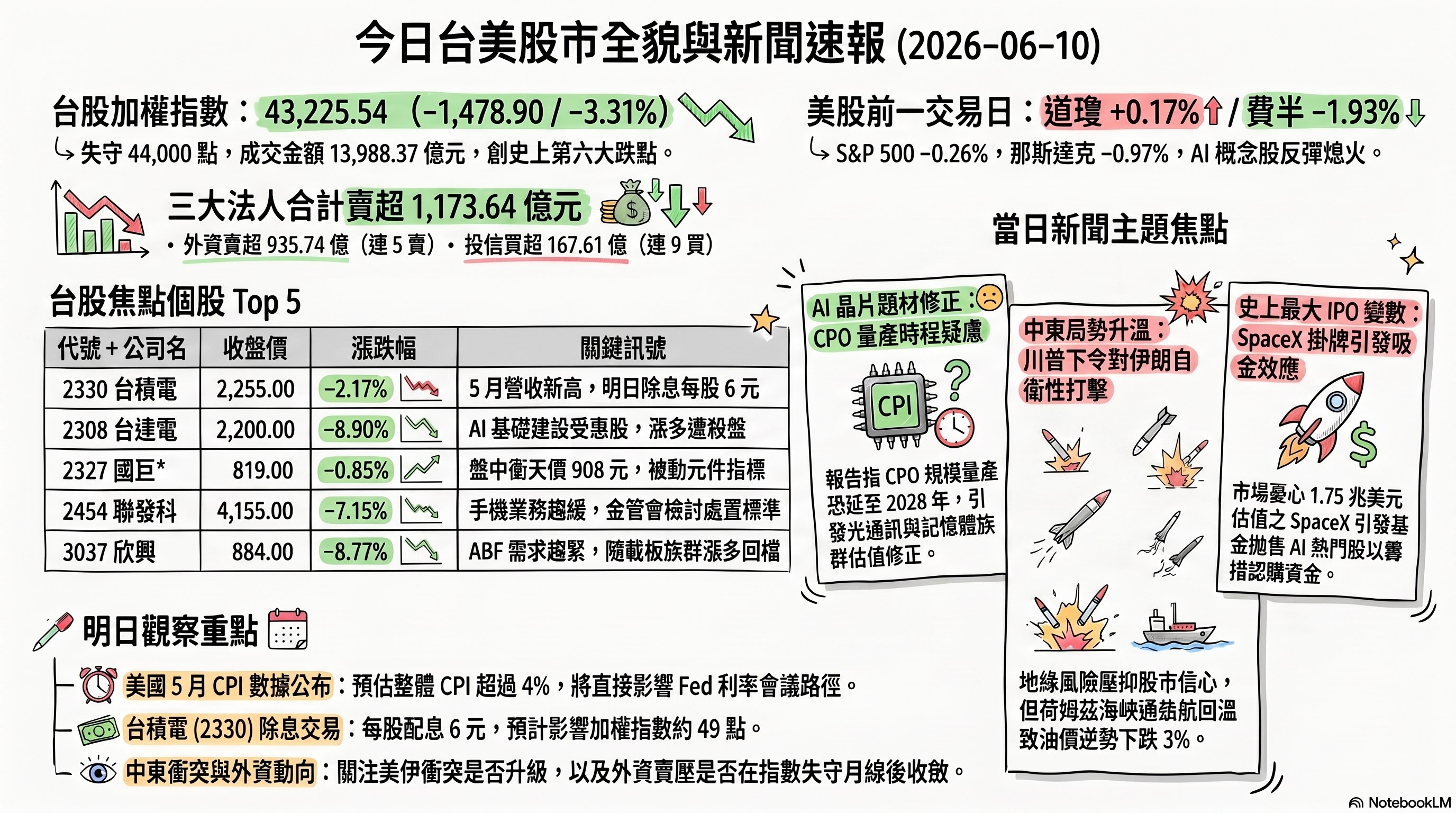

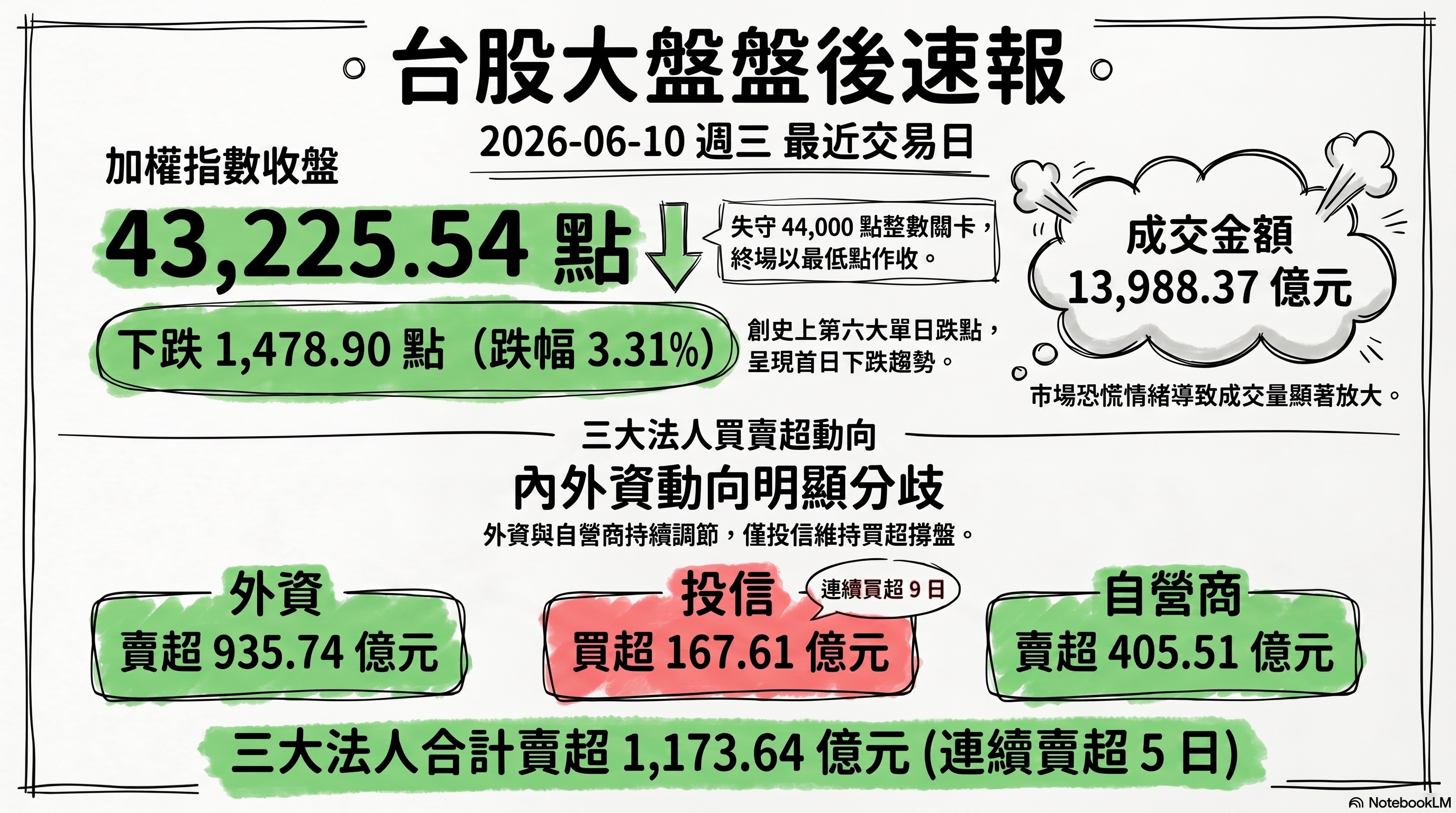

加權指數收盤: 43,225.54 點,下跌 1,478.90 點(-3.31%)

成交金額: 13,988.37 億元

加權指數開低走低、終場以最低點作收,失守 44,000 點整數關卡,創史上第六大單日跌點,呈「首日下跌」。

三大法人買賣超(億元):

- 外資賣超 935.74 億元(連賣 5 日)

- 投信買超 167.61 億元(連買 9 日)

- 自營商賣超 405.51 億元(連賣 5 日)

- 合計賣超 1,173.64 億元(連賣 5 日)

外資延續調節態勢,連續第 5 個交易日站在賣方;投信則持續扮演撐盤角色、買超天數拉長至 9 日,內外資動向呈明顯分歧。

二、台股焦點個股

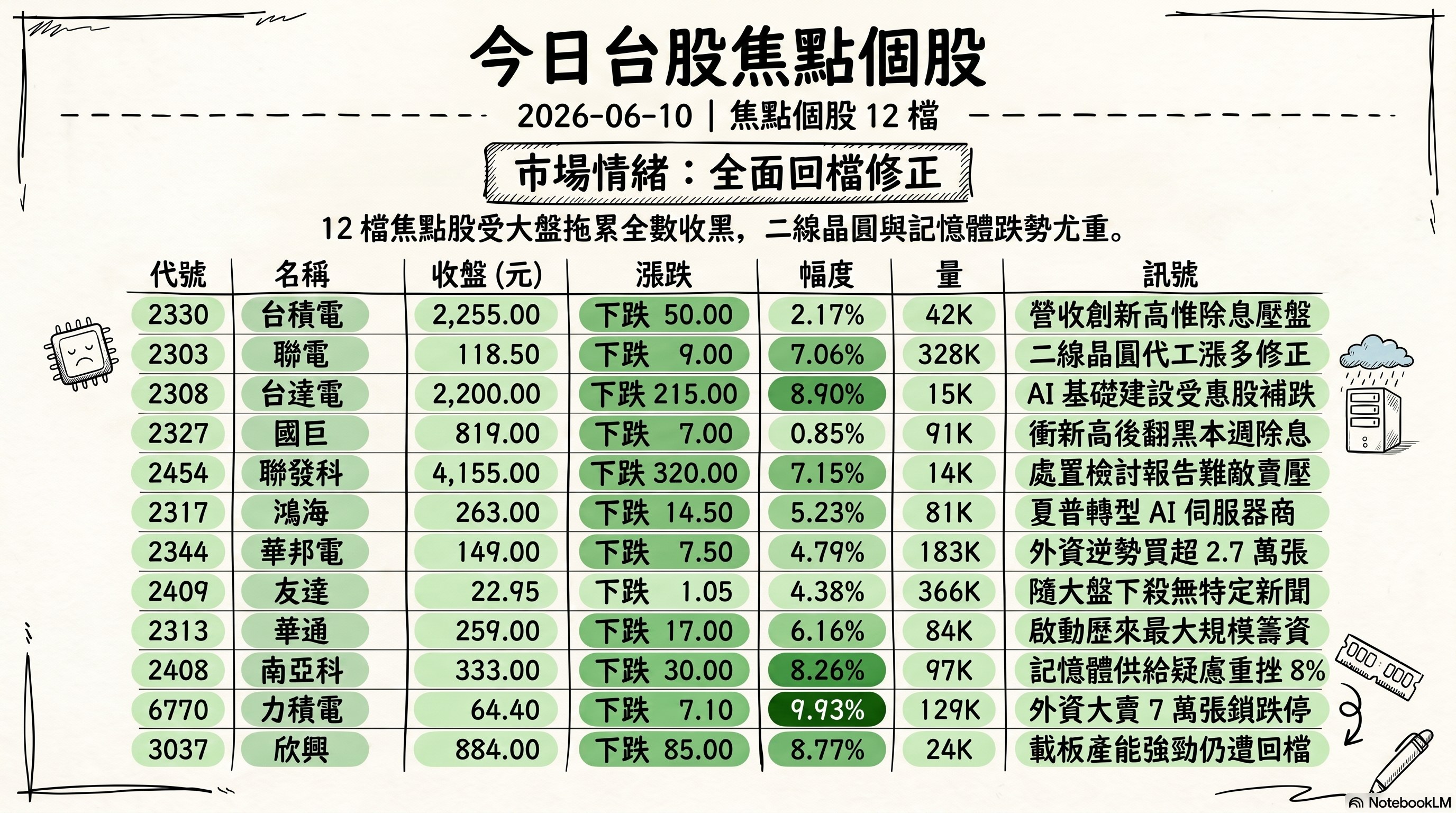

1. 2330 台積電

- 收盤 2,255.00 元,下跌 50.00(-2.17%)

- 成交量: 42,395 張

新聞綜合: 台積電 5 月合併營收 4,169.75 億元、年增 30.09%、月增 1.5%,續創單月歷史新高,累計前 5 月營收逾 1.96 兆元;公司預期第二季營收將達 390 億至 402 億美元、季增約 10%,法人估單季營收逾 1.23 兆元、有望再寫新高。惟基本面利多未能扭轉盤勢,明(11)日除息每股配發現金股利 6 元,預估開盤先讓指數蒸發約 49 點;籌碼面外資當日大舉調節、權王台積電遭賣超逾 1.5 萬張,在權值股跳水與除息前賣壓下相對抗跌但仍收黑。

2. 2303 聯電

- 收盤 118.50 元,下跌 9.00(-7.06%)

- 成交量: 328,652 張

新聞綜合: 聯電當日列入上市投信賣超排行前 20 名,雖獲外資逆勢買超逾 1.4 萬張,仍難敵晶圓代工族群「漲多回檔」的修正賣壓。市場分析指出,二、三線晶圓代工先前累積較大漲幅、本益比堆高,一旦回檔跌幅往往大於先前漲幅相對溫和的台積電,聯電當日股價即重挫逾 7%,與世界先進、力積電同步走弱。

3. 2308 台達電

- 收盤 2,200.00 元,下跌 215.00(-8.90%)

- 成交量: 15,868 張

新聞綜合: 台達電 5 月合併營收 589.62 億元、月增 0.5%、年增 43.7%,累計前 5 月營收 2,770.06 億元、年增約 38%,受惠全球 AI 伺服器、資料中心電源與散熱需求持續擴張,被法人視為 AI 基礎建設最大受惠股之一。但基本面題材敵不過當日權值股全面跳水,台達電與聯發科同步崩跌近 7% 至 9%,成為拖累指數重挫的「兇手」之一,反映漲多高價股回檔賣壓沉重。

4. 2327 國巨*

- 收盤 819.00 元,下跌 7.00(-0.85%)

- 成交量: 91,716 張

新聞綜合: 國巨 5 月營收 150.58 億元、月增 7.3%、年增 47.5%,創歷史新高,前 5 月營收 672.63 億元、年增 27.4%;法人指出 B/B Ratio 已達 1.3(AI 相關產品更達 1.4),在被動元件漲價效應與 AI 需求帶動下營收有望逐季成長,外資花旗更將目標價由 495 元一口氣調升至 1,500 元。國巨於前一交易日「出關」後連 2 根漲停,當日早盤一度衝上 908 元新天價、領軍被動元件族群表態,惟尾盤隨大盤翻黑、終場僅小跌作收,本週五將除息每股 6 元。

5. 2454 聯發科

- 收盤 4,155.00 元,下跌 320.00(-7.15%)

- 成交量: 14,324 張

新聞綜合: 聯發科 5 月合併營收 474.34 億元、月增 1.49%、年增 4.99%,創今年次高,以 4、5 月累計推算 6 月只要守住約 460 億元即達財測低標;第二季財測落在 1,402 億至 1,492 億元,執行長蔡力行預期手機業務季減、但智慧裝置平台成長可部分抵銷。此外,市值破 6 兆元的聯發科與國巨先前因股價飆漲被列「處置股」關禁閉,金管會當日提出檢討報告,研議放寬處置標準與縮短目前 10 天的處置期間。基本面與制度利多並存下,個股仍隨權值股殺盤重挫逾 7%,逼近 4 千元保衛戰。

6. 2317 鴻海

- 收盤 263.00 元,下跌 14.50(-5.23%)

- 成交量: 81,986 張

新聞綜合: 鴻海旗下夏普舉辦 2026 事業方針說明會,首度揭示中期經營計畫並宣布進軍 AI 伺服器市場,將整合鴻海採購與製造實力,於 2027 年度前正式啟動 AI 伺服器銷售業務,同時推動堺工廠(SDP)轉型為亞洲指標性 AI 數據中心,並衝刺次世代衛星通訊技術,象徵台日合作朝「AI 科技解決方案供應商」轉型。題材偏中長線佈局,當日個股則隨權值股全面修正、跌幅逾 5%。

7. 2344 華邦電

- 收盤 149.00 元,下跌 7.50(-4.79%)

- 成交量: 183,279 張

新聞綜合: 受全球記憶體大廠美光股價走弱牽動,台股記憶體族群當日一片慘綠,南亞科、群聯重挫逾 8%,華邦電亦跌逾 4%。外媒示警美光財報藏「2 項隱憂」:一是各供應商持續擴產,缺貨行情可能於 1 至 2 年內緩解、屆時獲利與估值面臨修正;二是博通最新財報 AI 營收與展望不如預期,市場對 AI 疑慮升溫,建議勿急著「抄底」。值得注意的是,華邦電當日逆勢獲外資買超逾 2.7 萬張,籌碼動向與股價走勢出現分歧。

8. 2409 友達

- 收盤 22.95 元,下跌 1.05(-4.38%)

- 成交量: 366,166 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

9. 2313 華通

- 收盤 259.00 元,下跌 17.00(-6.16%)

- 成交量: 84,330 張

新聞綜合: 華通擬發行 4.2 萬張現增股、暫訂每股 200 元溢價發行,預計募集 84 億元,為華通歷來最大規模籌資案,也是今年 PCB 族群最大籌資案,主要用途為充實營運資金及償還銀行借款,並將於 6 月 22 日除權、預計 7 月中旬完成募集。公司 2026 年第一季營收 195.5 億元、毛利率 17.98%、每股純益 1.26 元,受惠低軌衛星板出貨改善與 AI/傳統伺服器需求延續,全年營運可望逐季走揚。當日個股隨 PCB 與大盤同步回檔。

10. 2408 南亞科

- 收盤 333.00 元,下跌 30.00(-8.26%)

- 成交量: 97,282 張

新聞綜合: 南亞科為當日記憶體族群重災區,股價重挫逾 8%。市場原本對記憶體行情抱持期待,但外媒就美光財報示警:記憶體供應商持續擴產,缺貨行情可能於 1 至 2 年內緩解,加上博通 AI 財報不如預期、硬體業出現庫存累積與成長放緩風險,使市場對 AI 與記憶體的疑慮升溫,建議審慎觀察供需變化而非急著進場抄底。儘管 5 月業績多交出亮眼數字,記憶體族群仍難擋當日全面賣壓。

11. 6770 力積電

- 收盤 64.40 元,下跌 7.10(-9.93%)

- 成交量: 129,992 張

新聞綜合: 力積電當日股價殺至跌停板、收跌近一成,為晶圓代工族群跌幅最重者之一;同時遭外資大舉調節、賣超逾 7.3 萬張,居當日外資賣超榜第三大。市場分析指出,二、三線晶圓代工先前累積較大漲幅,獲利條件不如台積電,本益比堆高後一旦市場轉弱、回檔幅度往往較深,力積電即為當日代表案例。

12. 3037 欣興

- 收盤 884.00 元,下跌 85.00(-8.77%)

- 成交量: 24,413 張

新聞綜合: 欣興表示高階 ABF 載板供需進一步趨緊,全球真正具備高階 AI 載板供應能力者已收斂至欣興與日本 Ibiden 兩強,公司 ASIC 載板市占率逾 70%;元大投顧估 2026 年平均稼動率約 90%、全年產能可望增加約 40%,長約已涵蓋新廠(光復二、楊梅二)未來 80% 至 90% 產能、合約期長達五年,光模組相關 HDI 需求亦大增 2 至 3 倍,材料漲價多能順利轉嫁。基本面強勁,但當日 ABF 載板股漲多回檔、欣興跌 8.77%,並拖累南電、景碩同步重挫。

13. 3481 群創

- 收盤 44.30 元,下跌 4.80(-9.78%)

- 成交量: 125,533 張

新聞綜合: 群創 5 月營收 206.47 億元、月減 2.8%、年增 10.28%,累計前 5 月營收 1,085.29 億元、年增 15.88%,為近五年同期新高;董事長洪進揚指出中東戰事使部分顯示器客戶提前拉貨、推升上半年表現優於預期,非顯示器方面 FOPLP 先晶片出貨已成長逾 10 倍,並持續推進 RDL 及 TGV 技術驗證。群創當日獲外資買超逾 1.4 萬張,但仍隨面板與大盤殺盤、跌幅近一成。

14. 3042 晶技

- 收盤 214.00 元,下跌 14.50(-6.35%)

- 成交量: 90,774 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

三、美股大盤摘要(前一收盤日)

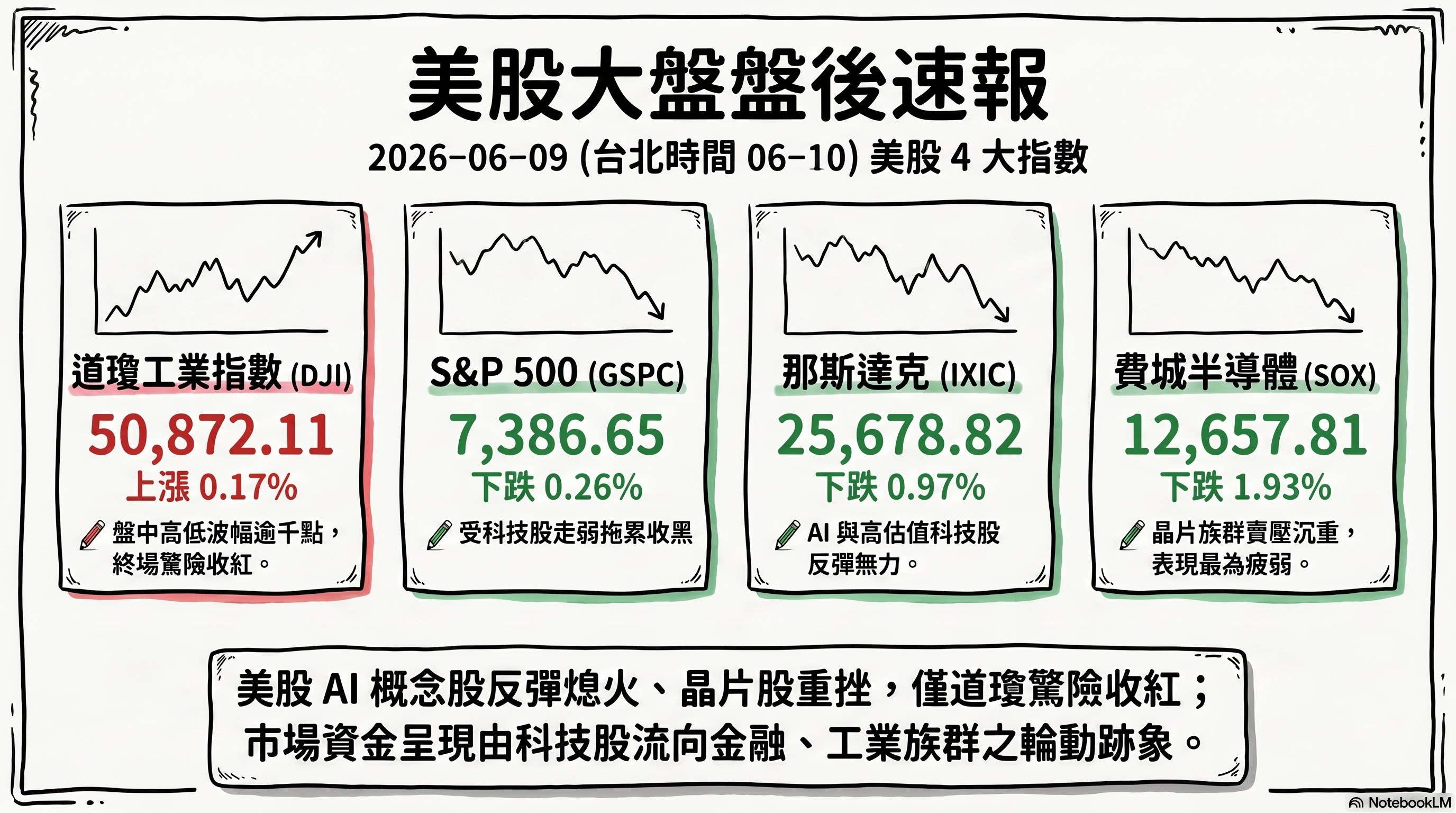

四大指數漲跌(2026-06-09 收盤):

- 道瓊工業指數(DJI)上漲 0.17%,收 50,872.11

- S&P 500 下跌 0.26%,收 7,386.65

- 那斯達克下跌 0.97%,收 25,678.82

- 費城半導體下跌 1.93%,收 12,657.81

美股週二在 AI 概念股反彈熄火、晶片股賣壓再起下普遍走低;道瓊盤中高低波幅逾千點、終場驚險收紅,那斯達克與費半收黑,市場資金呈現由高估值科技股流向金融、工業等景氣循環族群的輪動跡象。

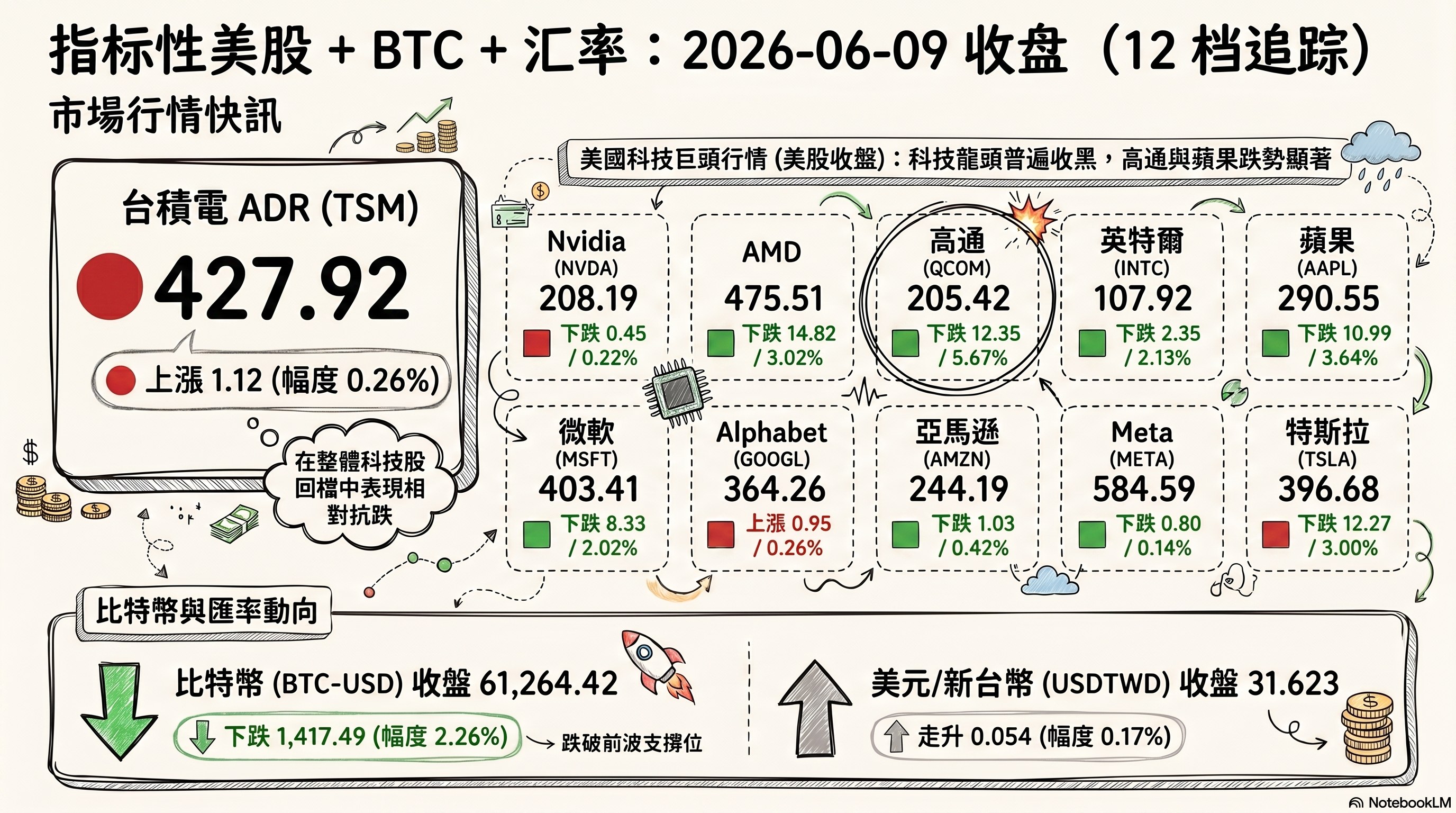

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 427.92 | 上漲 1.12 | 0.26% |

| Nvidia (NVDA) | 208.19 | 下跌 0.45 | -0.22% |

| AMD | 475.51 | 下跌 14.82 | -3.02% |

| 高通 (QCOM) | 205.42 | 下跌 12.35 | -5.67% |

| 英特爾 (INTC) | 107.92 | 下跌 2.35 | -2.13% |

| 蘋果 (AAPL) | 290.55 | 下跌 10.99 | -3.64% |

| 微軟 (MSFT) | 403.41 | 下跌 8.33 | -2.02% |

| Alphabet (GOOGL) | 364.26 | 上漲 0.95 | 0.26% |

| 亞馬遜 (AMZN) | 244.19 | 下跌 1.03 | -0.42% |

| Meta (META) | 584.59 | 下跌 0.80 | -0.14% |

| 特斯拉 (TSLA) | 396.68 | 下跌 12.27 | -3.00% |

| 比特幣 (BTC-USD) | 61,264.42 | 下跌 1,417.49 | -2.26% |

| 美元/台幣 (USDTWD) | 31.623 | 走升 0.054 | 0.17% |

費半成分股中以高通跌幅最深、達 5.67%,AMD、蘋果、特斯拉跌幅亦逾 3%;台積電 ADR 與 Alphabet 逆勢小漲。比特幣下跌 2.26%、跌破前波,美元兌新台幣小幅走升至 31.623。

五、重點新聞回顧(主題焦點,整合敘事)

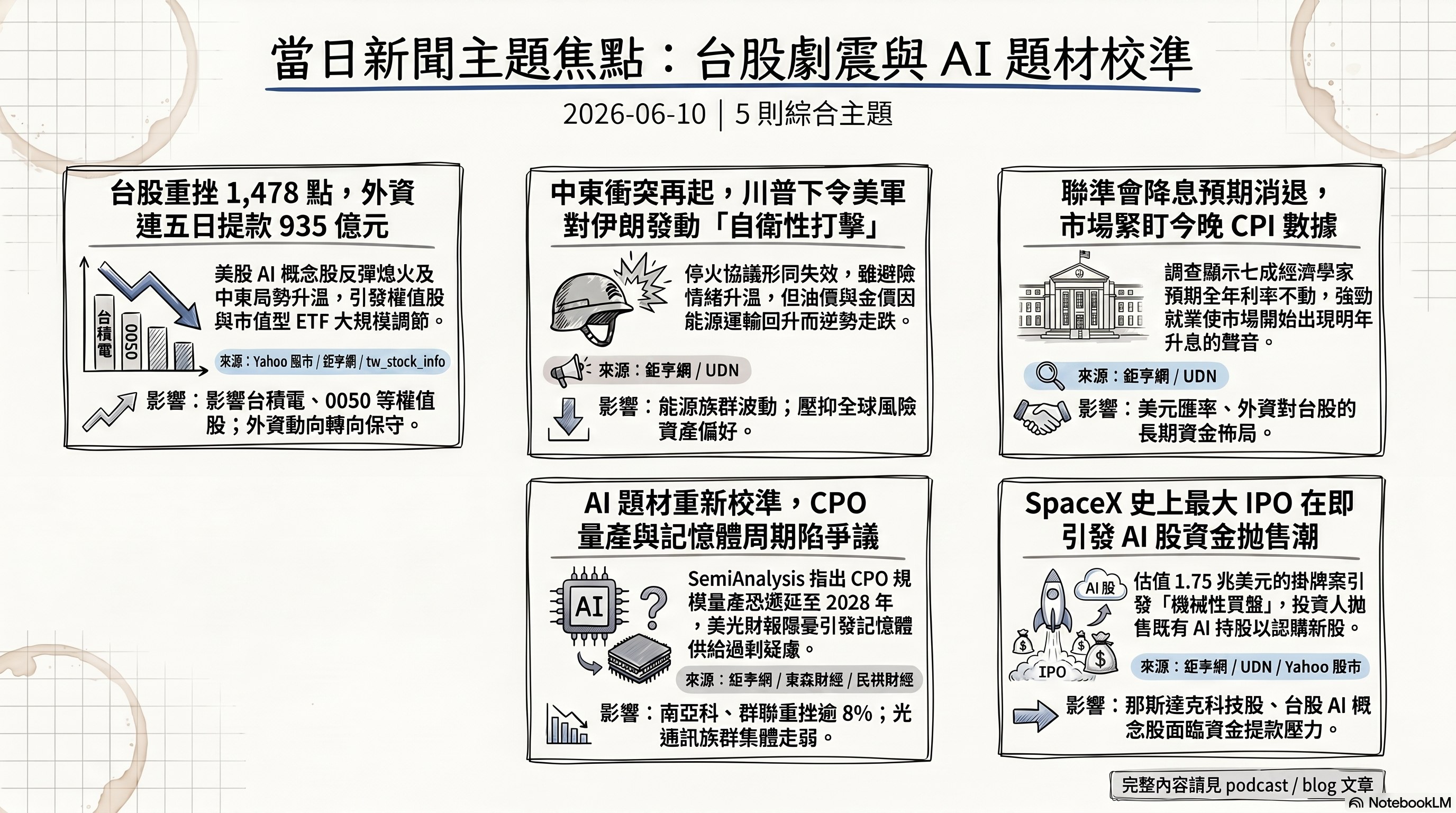

1. 美股反彈熄火、外資連 5 賣,台股單日重挫 1,478 點失守月線

當日台股開低走低、終場收 43,225.54 點、下跌 1,478.90 點(-3.31%),失守 44,000 點關卡,創史上第六大單日跌點 。導火線在於前一交易日美股 AI 概念股反彈迅速熄火、費半收黑 1.93%,疊加中東地緣風險升溫,引發外資對台股的調節壓力。外資當日賣超 935.74 億元、連續第 5 個交易日站在賣方 ,賣超榜以主動式 ETF、市值型 ETF(如 0050)及記憶體股力積電為大宗,連權王台積電也遭調節逾 1.5 萬張。

資深分析師觀察,前一日台股才大漲逾千點、隔日又重挫近 1,500 點,劇烈震盪反映高檔資金信心不足;投信雖連 9 買、買超 167.61 億元 持續撐盤,但其買盤主要來自 ETF 募集的被動需求,未必代表法人全面看多。後續觀察變數:美股能否止穩、外資賣壓是否收斂,以及指數失守月線後是否進一步測試 4 萬點關卡。

2. AI 晶片題材修正:CPO 光通訊時程疑慮與記憶體超級周期辯論

當日台股殺盤的產業核心,是 AI 供應鏈的「題材重新校準」。產業研究機構 SemiAnalysis 報告指出,輝達 800VDC 電源架構出貨恐遞延至 2028 年後、共封裝光學(CPO)規模量產可能延至 2028 至 2029 年,主要瓶頸在光引擎連接良率、ASIC 整合難度與成本效益;消息引爆美股光通訊股重挫(Coherent、Lumentum 等跌幅居標普 500 前列),台股 CPO 與光通訊族群亦同步走弱。不過輝達網路業務高層同日公開表態高度看好 CPO、強調已準備出貨,與報告形成「資訊混戰」,市場多認為這反映時間表調整而非 AI 需求逆轉,可插拔模組與 NPO 反可能受惠。

記憶體則上演「超級周期」辯論:美光已量產 HBM4、將供應輝達 Vera Rubin 系統,但外媒示警供應商持續擴產、缺貨行情恐於 1 至 2 年內緩解,加上博通 AI 財報不如預期,台股南亞科、群聯重挫逾 8%、華邦電跌逾 4%。對照基本面,台積電 5 月營收 4,169.75 億元創新高、台達電與欣興 AI 訂單能見度仍高,顯示當日修正以「漲多獲利了結+估值疑慮」為主,而非基本面轉弱。後續觀察:美光財報、CPO/NPO 路線之爭,以及記憶體價格走勢。

3. 中東地緣政治再升溫:川普對伊朗「自衛性攻擊」,油價、黃金齊跌

中東局勢成為當日壓抑風險偏好的關鍵變數。美國中央司令部證實,在川普下令下,美軍於台灣時間 10 日上午對伊朗發動「自衛性打擊」,以回應一架美軍阿帕契直升機在荷姆茲海峽遭擊落事件;自對伊朗戰事跨越 100 天以來,川普多次宣稱協議將成、卻屢屢爆發衝突,停火協議形同失效,台股因而開低走低。

弔詭的是,避險資產不漲反跌:美國能源部長表示荷姆茲海峽石油運輸量「顯著回升」,激勵布蘭特、西德州原油雙雙下跌約 3%,油價跌破近期關卡;黃金與白銀亦同步走弱,金價自開戰以來累計回落逾 18%。市場呈現「地緣風險推升股市賣壓、但能源運輸回溫壓抑油價」的拉鋸。後續觀察:美伊衝突是否進一步升級、荷姆茲海峽通航能否持續恢復,以及油價回落是否抵銷地緣風險對通膨的推力。

4. 聯準會路徑分歧與今晚 CPI 數據:降息預期消退、升息聲音浮現

新任 Fed 主席華許將於 6 月 16 至 17 日主持上任後首次利率會議,市場焦點轉向台灣時間 10 日晚間 8 時 30 分公布的 5 月 CPI。路透調查顯示,102 位經濟學家中近七成預期 Fed 全年按兵不動,比例較上月明顯攀升,利率期貨甚至開始反映明年底前「至少升息一次」的可能;中東戰事推升能源價格、強勁就業數據,皆削弱降息押注,Fed 並憂心重演 2022 年誤判通膨為「短暫現象」的覆轍。

四大華爾街機構對 5 月 CPI 看法「喜憂參半」:整體 CPI 年增率預估落在 4.17% 至 4.3%、有望創 2023 年 4 月以來新高,主因能源價格急升;但佔比約三成的住房項目(OER/租金)與車險同步降溫,核心 CPI 月增率可能僅約 0.2%、低於市場共識。這份「表面火熱、核心溫和」的數據料將牽動美元與利率走向,進而影響外資對台股的進出。後續觀察:CPI 結構(能源 vs 核心)、Fed 是否移除聲明中的寬鬆措辭,以及點陣圖是否轉向「全年不降息甚至升息」。

5. 史上最大 IPO 在即:SpaceX 掛牌引爆「機械性買盤」與拋售疑慮

市場另一項不確定因素,是估值高達 1.75 兆美元的 SpaceX 即將掛牌(預計發行逾 5.55 億股、每股 135 美元、募資至少 750 億美元,於那斯達克交易、代號 SPCX),規模將創美國 IPO 歷史新高。法國巴黎銀行示警,由於那斯達克 100 指數修改納入規則,將促使被動型基金產生買入需求,疊加散戶「錯失恐懼症」式追漲、槓桿 ETF 與選擇權資金,恐形成高度趨同的「機械性買盤」與再平衡,估計散戶與被動投資人合計或將拋售約 500 億美元其他持股以籌資認購,AI 相關熱門股自然成為套現來源。

分析認為,前一交易日晶片股領跌的賣壓,可能正是此一「價格錯位」的早期訊號。而 OpenAI 已秘密遞交 IPO 文件、Anthropic 也計劃今年上市,加上 Alphabet 上週發行 850 億美元股票,大量新股供給引發市場「需求能否消化」的疑慮,並可能稀釋既有 AI 概念股的稀缺溢價。後續觀察:SpaceX 定價與掛牌首日表現、巨型 IPO 對科技股資金面的排擠效應。

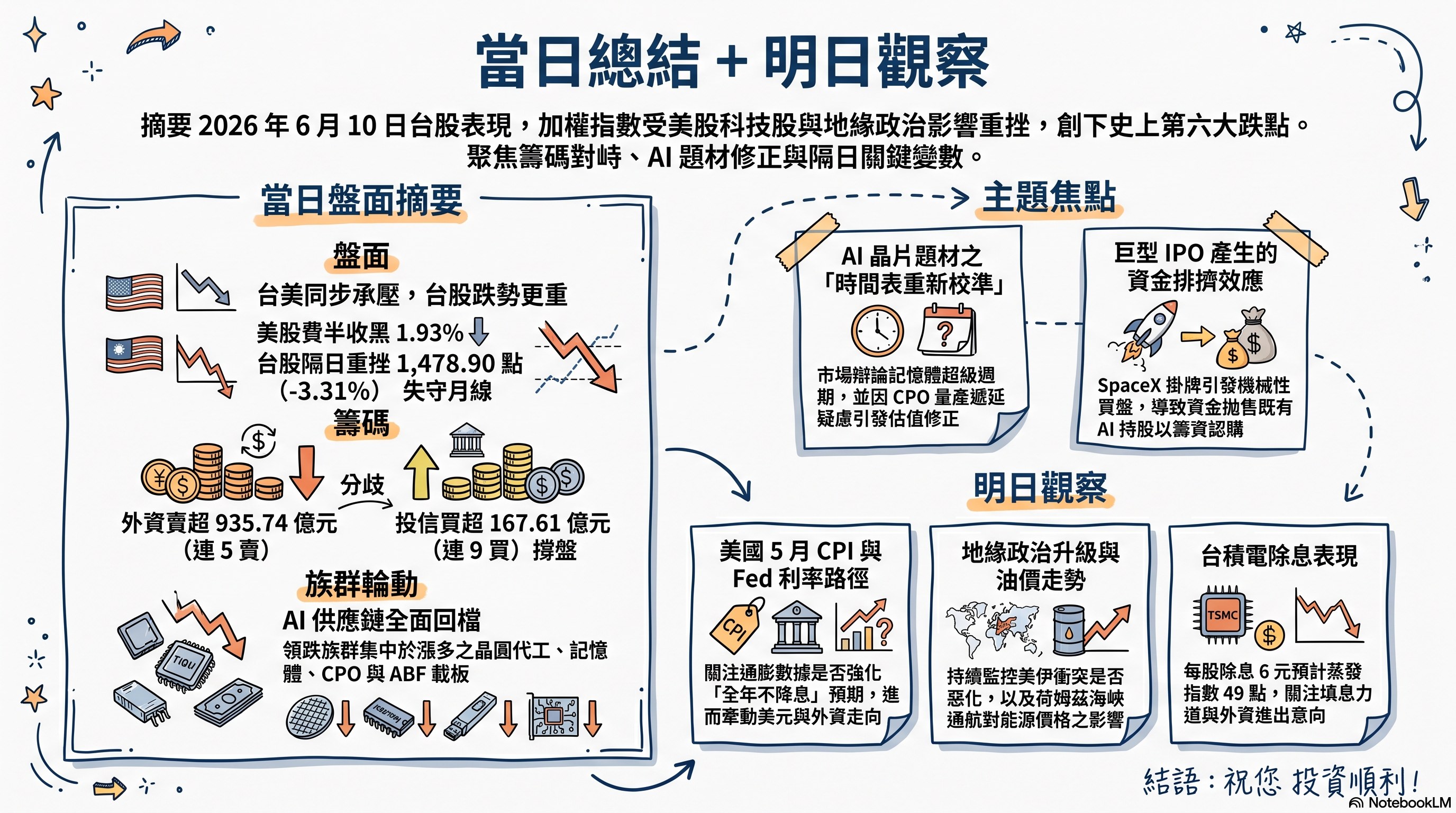

六、當日總結(takeaway)

當日盤面呈現「台美同步承壓、台股跌勢更重」的格局:美股前一交易日 AI 反彈熄火、費半收黑 1.93%,台股隔日即重挫 1,478.90 點(-3.31%)、失守月線並創史上第六大跌點,領跌族群集中於漲多的晶圓代工、記憶體、CPO 光通訊與 ABF 載板等 AI 供應鏈,成交金額放大至 13,988.37 億元。籌碼面內外資分歧明顯:外資連 5 賣、單日賣超 935.74 億元,賣壓以 ETF 與二線科技股為主,投信則連 9 買、買超 167.61 億元撐盤,但被動買盤性質使其多空訊號有限,整體偏向保守。

主題焦點上,最具後續延伸性的兩條主線,一是 AI 晶片題材的「時間表重新校準」(CPO 量產遞延、記憶體超級周期辯論),二是巨型 IPO 的資金排擠(SpaceX 掛牌引發的機械性買盤與拋售)。明日觀察重點有三:今晚美國 5 月 CPI 數據(整體恐破 4%、核心料溫和)與 Fed 利率路徑、中東美伊衝突是否升級及油價走勢,以及台積電除息(每股 6 元、預估蒸發指數約 49 點)對指數與外資進出的影響。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com