股市 Overview — 2026-06-15(週一)

最近交易日: 2026-06-15(週一)

一、台股大盤摘要

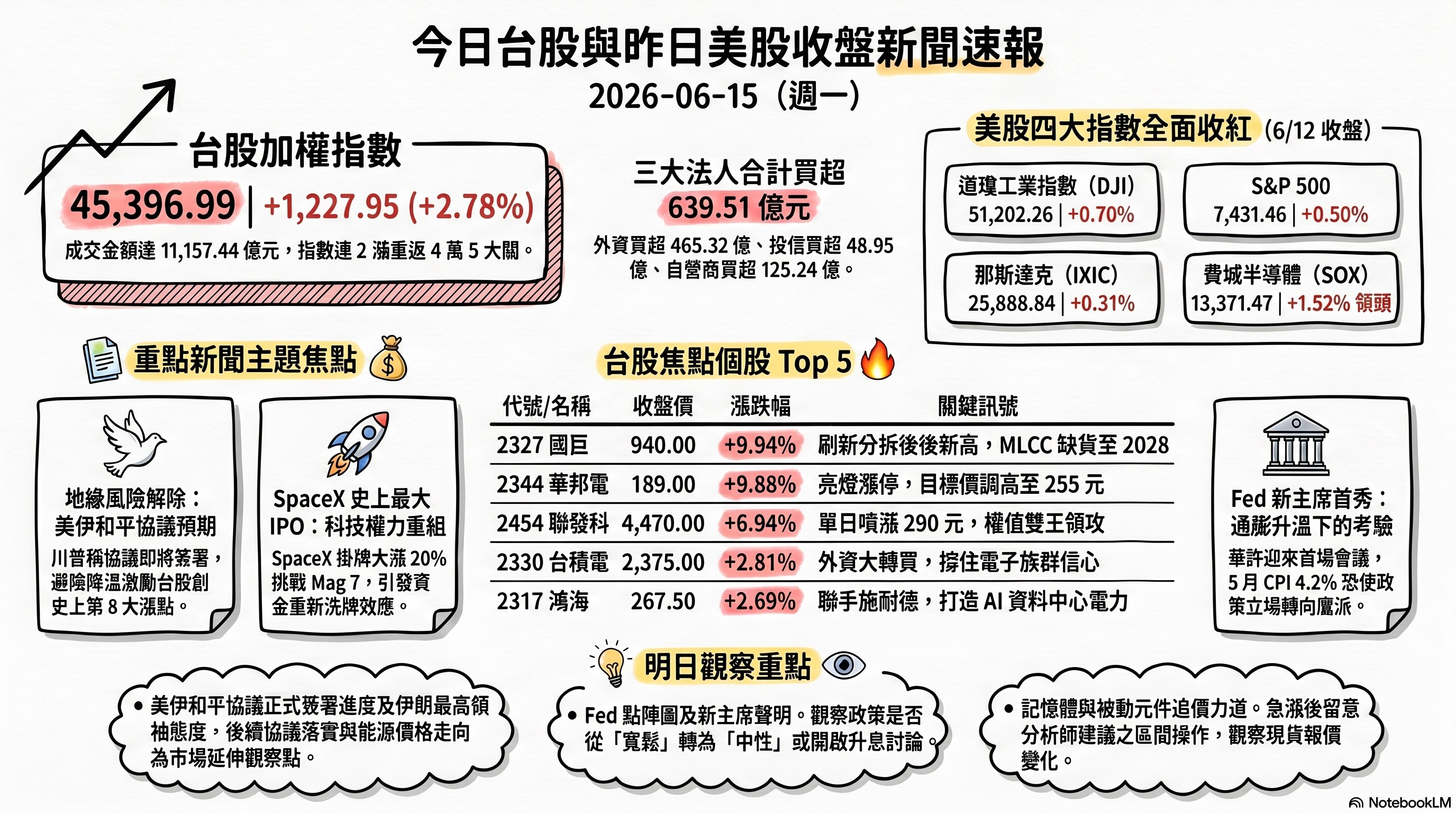

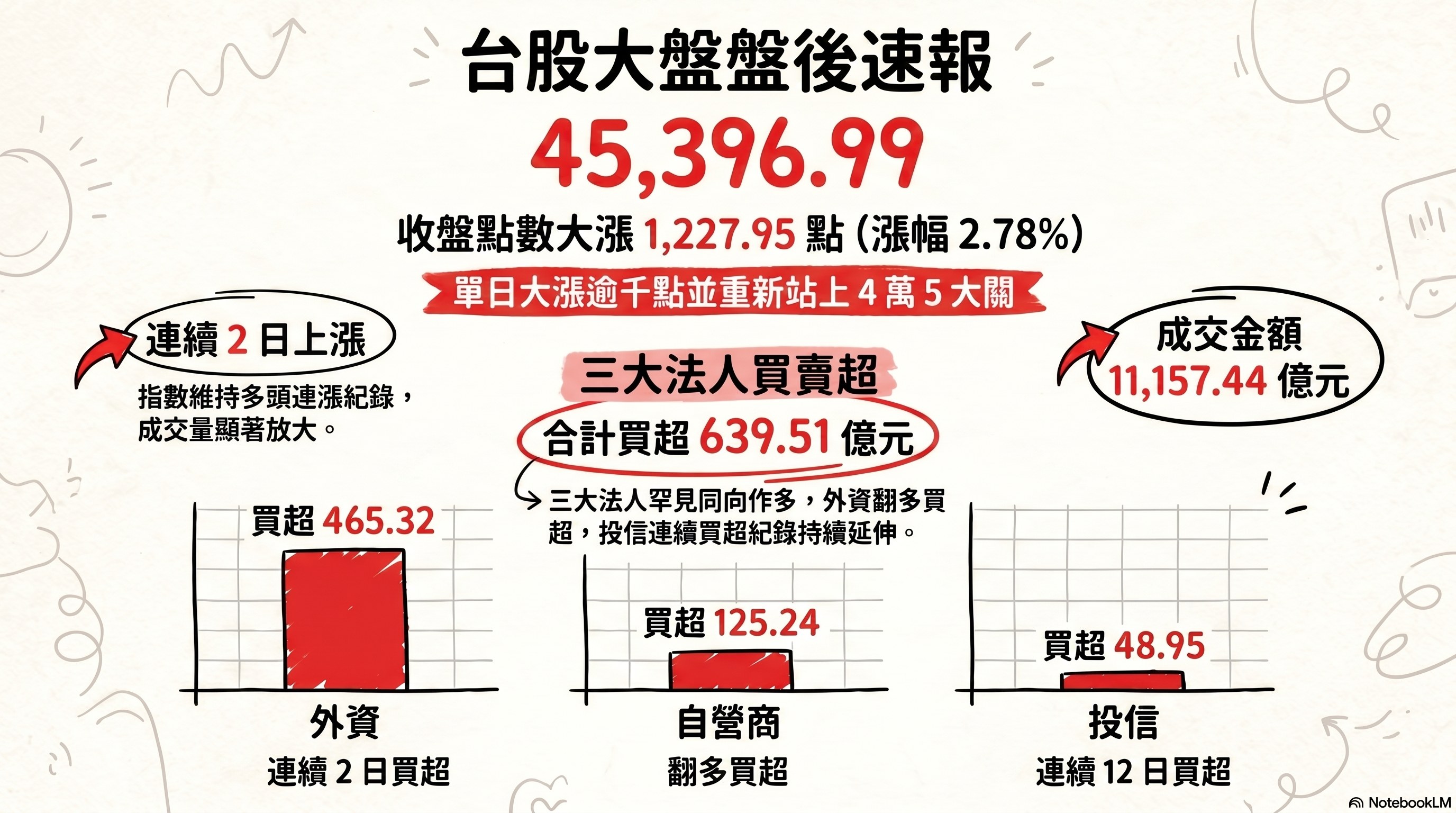

加權指數收盤: 45,396.99 點,上漲 1,227.95 點(2.78%)

成交金額: 11,157.44 億元

加權指數連 2 漲 ,單日大漲逾千點重返 4 萬 5 大關。

三大法人買賣超(億元):

- 外資買超 465.32 億元

- 投信買超 48.95 億元

- 自營商買超 125.24 億元

- 合計買超 639.51 億元

外資由連 6 賣轉為連 2 買,自營商同步翻多,投信則延續連 12 日買超 ,三大法人罕見同向作多。

二、台股焦點個股

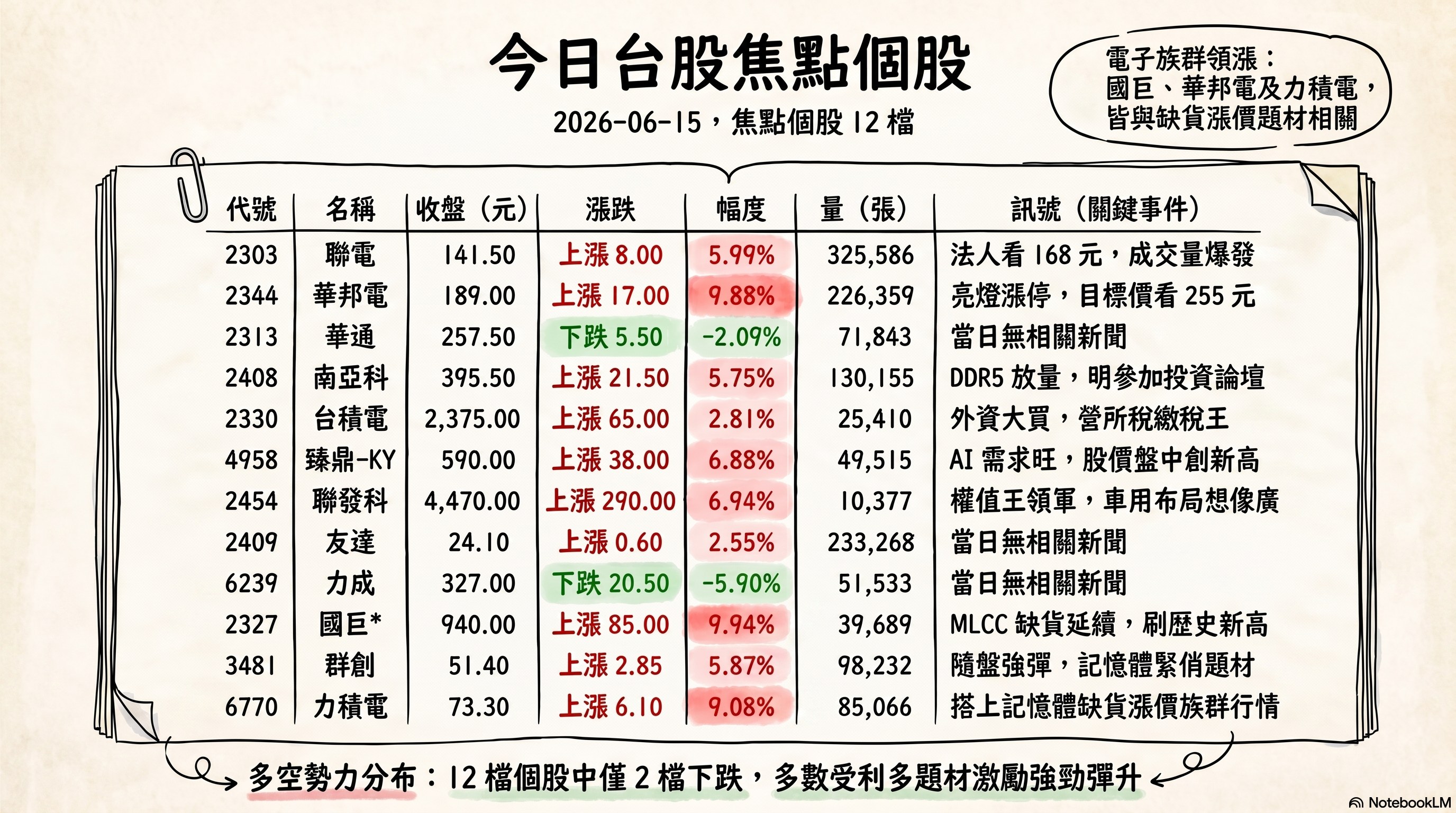

1. 2303 聯電

- 收盤 141.50 元,上漲 8.00(5.99%)

- 成交量: 325,586 張

新聞綜合: 聯電在台股回到多頭氣氛下成交明顯放大,當日成交量爆出逾 29 萬張,居個股成交量最大焦點之一,法人並喊出目標價 168 元,帶動買賣盤同步轉熱。不過從籌碼面看,聯電當日仍出現在上市外資及陸資賣超排行榜之列,顯示外資對成熟製程晶圓代工的態度與盤面熱度存在落差,是後續觀察短線追價力道的重要訊號。

2. 2344 華邦電

- 收盤 189.00 元,上漲 17.00(9.88%)

- 成交量: 226,359 張

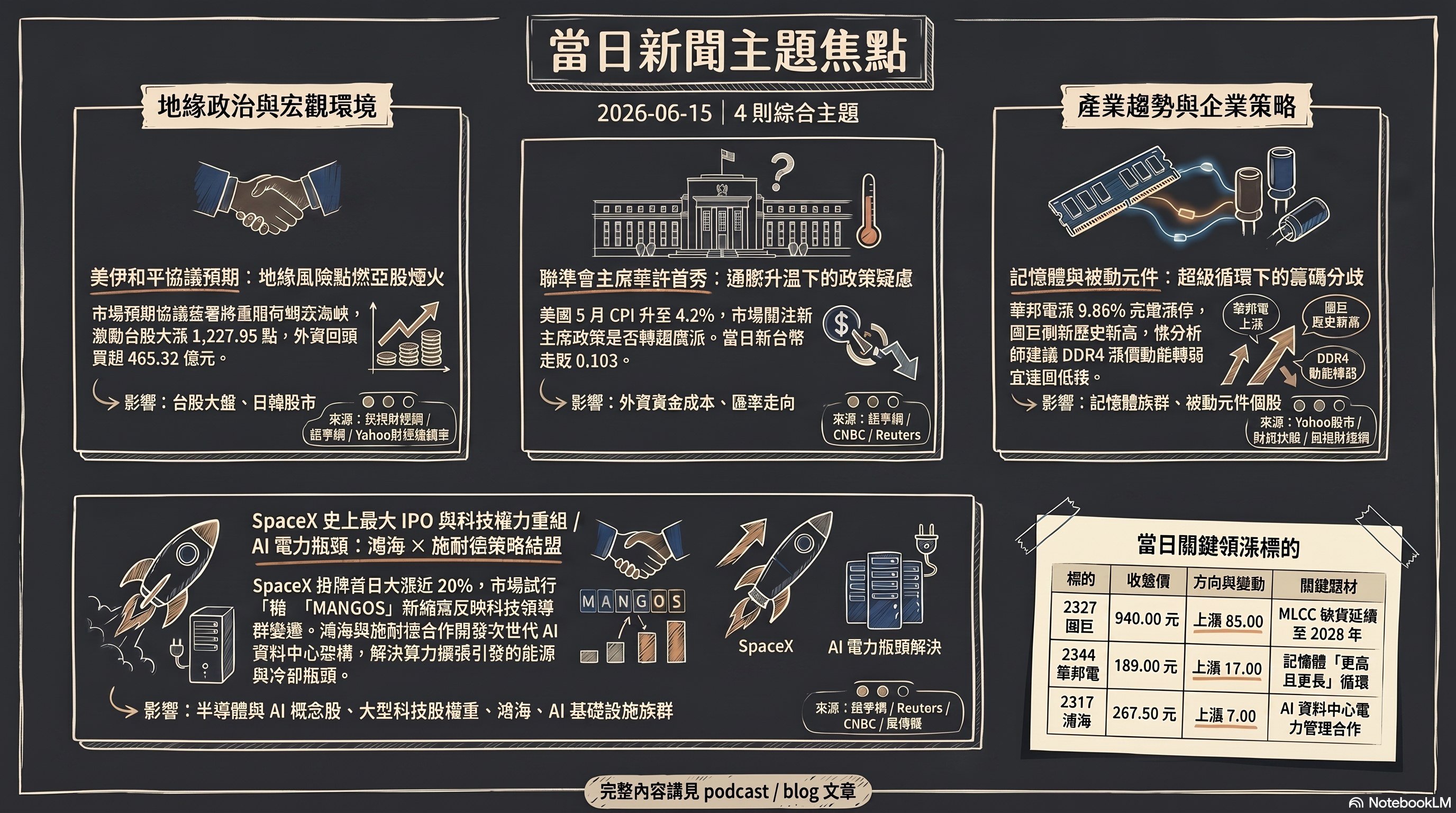

新聞綜合: 華邦電當日亮燈漲停、開盤一小時吸金逾 300 億元居台股第二,動能來自記憶體缺貨漲價與矽電容打進三星電機供應鏈雙題材。摩根大通給予「加碼」評等並將目標價一舉調高至 255 元,創外資圈最高紀錄,看法立基於記憶體進入「更高且更長」的上升循環,加上華邦電在 NOR Flash 與 SLC NAND Flash 雙居全球龍頭、5 月營收首破 200 億元改寫新高。惟分析師同步提醒,DDR4 現貨價已現高檔整理、漲價動能轉弱,建議勿過度追高、宜逢回低接。

3. 2313 華通

- 收盤 257.50 元,下跌 5.50(-2.09%)

- 成交量: 71,843 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

4. 2408 南亞科

- 收盤 395.50 元,上漲 21.50(5.75%)

- 成交量: 130,155 張

新聞綜合: 南亞科盤中漲逾半根停板、成交金額一度衝上 284 億元居台股第三,與華邦電並列記憶體族群「吸金機」,領軍記憶體與被動元件、矽晶圓共同推升台股逾千點。題材面南亞科 DDR5 產能開始放量,並將於 6/16 參加群益金鼎證券投資論壇與法說會;母公司南亞亦坐擁南亞科與南電雙題材。不過分析師示警 DDR5 現貨價漲勢出現停滯,建議與華邦電同採區間操作、逢回低接為宜。

5. 2330 台積電

- 收盤 2,375.00 元,上漲 65.00(2.81%)

- 成交量: 25,410 張

新聞綜合: 台積電與聯發科並列「權值雙王」領軍台股飆漲逾千點,受 ADR 收漲與科技股買氣回溫激勵,撐住電子族群信心。籌碼面外資當日大買超台股 465.32 億元並回頭加碼多檔 ETF,扭轉上週大賣台股 2,862 億元的逆勢操作。台積電同時為國內營所稅繳稅王、年繳逾千億元,並帶動今年前 5 月對外投資大增逾 1 成,產業地位與資金磁吸效應持續發酵。

6. 4958 臻鼎-KY

- 收盤 590.00 元,上漲 38.00(6.88%)

- 成交量: 49,515 張

新聞綜合: 臻鼎當日盤中創新高、漲幅逾 6%,與 PCB 族群同步走強。族群動能來自 AI 伺服器需求爆發與原物料漲價推升平均售價,帶動台燿亮燈漲停、台光電與金像電同步走揚,PCB 成為當日除被動元件、記憶體之外另一條主升敘事線。

7. 2454 聯發科

- 收盤 4,470.00 元,上漲 290.00(6.94%)

- 成交量: 10,377 張

新聞綜合: 聯發科單日大漲 290 元、漲幅近 7%,與台積電同列「權值雙王」共同領軍台股放煙花式上攻,是當日權值股推升指數逾千點的核心力量之一。子題材方面,旗下凌陽 C5 規劃年底 Tape-out、車用晶片技術延伸至機車市場,延續 IC 設計布局想像空間。

8. 2409 友達

- 收盤 24.10 元,上漲 0.60(2.55%)

- 成交量: 233,268 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

9. 6239 力成

- 收盤 327.00 元,下跌 20.50(-5.90%)

- 成交量: 51,533 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

10. 2327 國巨*

- 收盤 940.00 元,上漲 85.00(9.94%)

- 成交量: 39,689 張

新聞綜合: 國巨開盤十分鐘即亮燈攻上漲停價 940 元、刷新分拆後歷史新高,一小時內狂吸 355 億元成交金額,力壓華邦電、南亞科、台積電與聯發科,市值跳升至約 1.95 兆元、卡位台股第七大。題材核心為日韓被動元件大廠將產能全面轉向高階 AI 應用,村田與三星電機產能利用率已近 95% 極限,台廠承接中低階 MLCC 轉單;美系外資與大摩看 MLCC 缺貨延續至 2028 年,目標價區間調高至 1050 至 1355 元,最樂觀情境甚至點出 2055 元天價。國巨整體訂單出貨比攀升至 1.3 以上、AI 相關產品線更達 1.4,並帶動族群逾 20 檔同步漲停。

11. 3481 群創

- 收盤 51.40 元,上漲 2.85(5.87%)

- 成交量: 98,232 張

新聞綜合: 群創當日隨大盤強彈、漲幅近 6%,惟蒐集來源中與群創直接相關的新聞有限,當日歸於同分類下的內容主要圍繞記憶體模組廠宜鼎 DDR4 供給緊俏、第三季價格續漲的產業背景,與群創本業(面板)關聯不深。

12. 6770 力積電

- 收盤 73.30 元,上漲 6.10(9.08%)

- 成交量: 85,066 張

新聞綜合: 力積電當日未有獨立新聞,但於盤面記憶體族群報導中被點名大漲逾 9%,與華邦電、旺宏、廣穎、創意等記憶體個股同步走強,搭上記憶體缺貨漲價的族群行情。

13. 2301 光寶科

- 收盤 207.50 元,下跌 9.50(-4.38%)

- 成交量: 41,940 張

新聞綜合: 在台股大漲逾千點、多數個股齊揚的背景下,光寶科逆勢下跌逾 4%,並出現在上市投信賣超排行前 20 名之列,籌碼面承壓,與當日盤面普遍偏多的氛圍形成反差,值得留意資金是否自部分舊 AI 與電源族群轉出。

14. 2317 鴻海

- 收盤 267.50 元,上漲 7.00(2.69%)

- 成交量: 53,428 張

新聞綜合: 鴻海當日宣布與能源管理巨頭施耐德電機(Schneider Electric)展開策略合作,共同開發次世代 AI 資料中心參考架構,涵蓋閉環式能源最佳化、模組化電力與冷卻系統,量產將於今年稍晚啟動,董事長劉揚偉強調結合 AI 系統與全球製造優勢打造可規模化的 AI 部署。同時鴻海規劃 6/18 至 6/24 參加 CLSA、JPMorgan 等海外投資人會議;子公司鴻勁則於股東會表示 CPO 設備將於第四季送樣驗證、明年產能拚增 5 成。多軌題材使鴻海成為「AI 算力+電力」整合敘事的代表權值股。

15. 1802 台玻

- 收盤 67.40 元,上漲 3.30(5.15%)

- 成交量: 82,218 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

三、美股大盤摘要(前一收盤日)

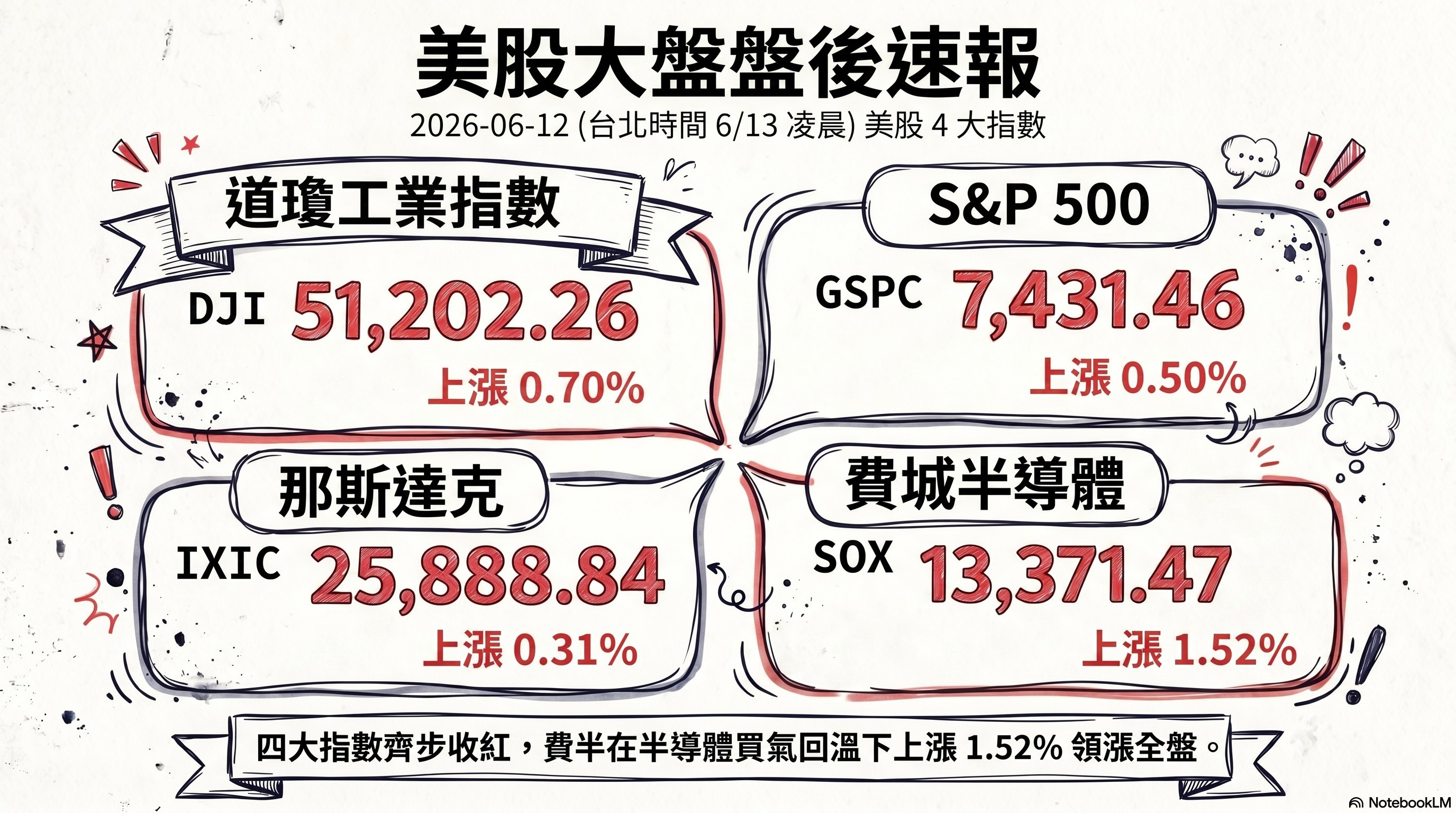

四大指數漲跌(2026-06-12 收盤):

- 道瓊工業指數(DJI)上漲 0.70%,收 51,202.26

- S&P 500 上漲 0.50%,收 7,431.46

- 那斯達克上漲 0.31%,收 25,888.84

- 費城半導體上漲 1.52%,收 13,371.47

四大指數於上週五(6/12,台北時間 6/13 凌晨更新)全面收高,費半在半導體買氣回溫下領漲。

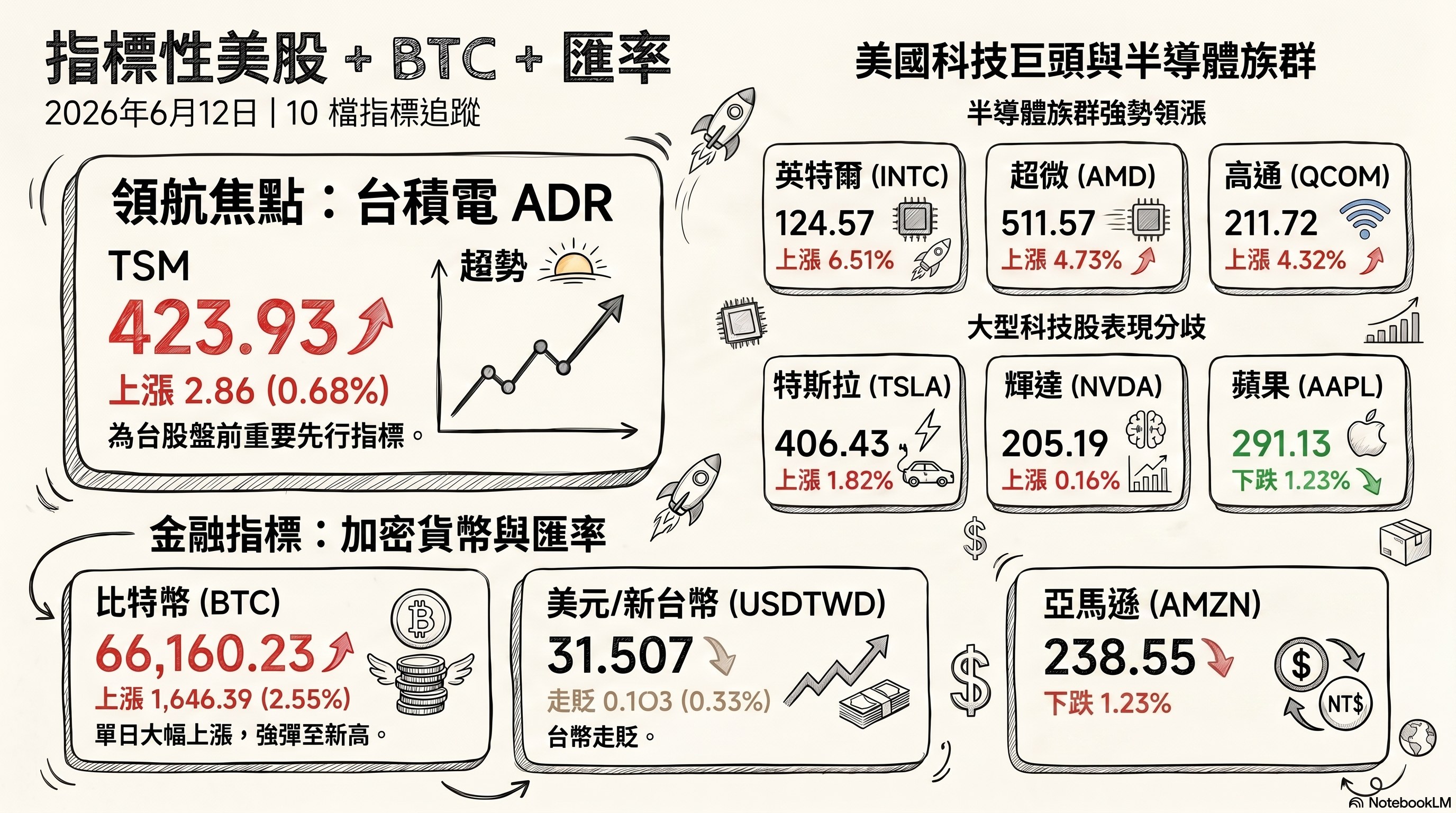

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 423.93 | 上漲 2.86 | 0.68% |

| 輝達 (NVDA) | 205.19 | 上漲 0.32 | 0.16% |

| 超微 (AMD) | 511.57 | 上漲 23.12 | 4.73% |

| 英特爾 (INTC) | 124.57 | 上漲 7.61 | 6.51% |

| 高通 (QCOM) | 211.72 | 上漲 8.76 | 4.32% |

| 特斯拉 (TSLA) | 406.43 | 上漲 7.28 | 1.82% |

| 蘋果 (AAPL) | 291.13 | 下跌 4.50 | -1.52% |

| 亞馬遜 (AMZN) | 238.55 | 下跌 2.96 | -1.23% |

| 比特幣 (BTC-USD) | 66,160.23 | 上漲 1,646.39 | 2.55% |

| 美元/台幣 (USDTWD) | 31.507 | 走貶 0.103 | -0.33% |

ASML ADR:該項目數據未提供(附檔 us_market_data.json 未含 ASML 欄位)。

半導體族群普遍走強,英特爾與超微漲幅居前;蘋果、亞馬遜走弱,大型科技股表現分歧。新台幣兌美元走貶,比特幣強彈逾 2.5%。

五、重點新聞回顧(主題焦點,整合敘事)

1. 美伊和平協議與荷姆茲海峽重開:地緣風險解除點燃亞股煙火

當日台股的逾千點漲幅幾乎完全由地緣政治題材點燃。市場高度預期伊朗與美國達成和平協議,川普稱協議即將簽署、荷姆茲海峽將重開,避險情緒大幅降溫,激勵亞股全面噴飛:日股強彈逼近 5%、衝上 6 萬 9 大關,韓股大漲逾 5% 盤中一度熔斷,陸港股同步走高。台股在停戰利多激勵下跳空開高,終場大漲 1,227.95 點、收 45,396.99 點 ,創史上第 8 大漲點,外資同步回頭買超 465.32 億元 。

不過協議進度仍有雜音:報導指出協議草案細節包括荷姆茲海峽重開、伊朗不擁核武、稀釋濃縮鈾庫存,但伊朗方面表示最高領袖尚未批准文本,後續簽署落實與能源價格走向仍是延伸觀察重點。

2. 記憶體與被動元件雙引擎:超級循環辯論與台廠籌碼分歧

當日盤面主升段由記憶體與被動元件兩大族群接力扛起。記憶體方面,摩根大通看記憶體進入「更高且更長」的上升循環,將華邦電目標價喊至 255 元創外資圈最高;華邦電亮燈漲停、收 189.00 元(漲 9.88%),南亞科收 395.50 元(漲 5.75%),雙雙化身「吸金機」。被動元件則由國巨領軍,亮燈漲停收 940.00 元、刷新分拆後新高 ,美系外資看 MLCC 缺貨延續至 2028 年、族群逾 20 檔漲停。

值得注意的是籌碼面已出現分歧訊號:分析師指出這波記憶體超級循環核心動能在 AI 伺服器與 HBM,但具 HBM 量產能力者僅三星、SK 海力士、美光三大龍頭,台灣記憶體族群受惠邏輯與此不同;華邦電主力的 NOR Flash 與傳統 DRAM 漲價來自供給減少,而 DDR4 現貨價已現高檔整理、漲價動能轉弱,故對華邦電、南亞科均建議勿過度追高、逢回低接。被動元件則以「日韓大廠轉攻高階 AI、台廠承接轉單」為主軸,訂單出貨比升至 1.3 以上,缺貨循環規模被認為有機會超越 2018 年。

3. SpaceX 史上最大 IPO 與 Mag 7 → MANGOS 權力重組

美股端最受矚目的事件是 SpaceX 於那斯達克掛牌首日大漲近 20%,成為當日科技與 AI 題材延燒的核心觸媒,連帶推升輝達、超微、博通等半導體與 AI 概念股,亦是費半上漲 1.52% 的背景之一。SpaceX 以逾 2 兆美元估值掛牌,被視為美國史上最大 IPO,市值一舉超越「七巨頭(Magnificent Seven)」中的特斯拉與 Meta,引發華爾街對既有 Mag 7 標籤是否仍適用的討論。

此事的深層意義在於資金重新洗牌:SpaceX 保留高達 3 成的散戶配額、並將被快速納入主要指數,市場分析認為被動資金可能由其他大型科技股流出以填補新標的的資金需求,是「被動投資隱藏陷阱」討論升溫的由來。隨著 OpenAI、Anthropic 等兆元 AI 公司也排隊等待掛牌,市場開始試行新的縮寫如「MANGOS」(Meta、Anthropic、Nvidia、Alphabet、OpenAI、SpaceX)與「Magna Atoms」,反映科技市場領導群的結構性變遷。

4. 聯準會新主席華許首秀:通膨升溫下的緊縮路徑疑慮

本週國際總經焦點落在聯準會新主席的政策首秀。華許(Kevin Warsh)於 2026 年 5 月 22 日就任第 17 任 Fed 主席,將主持 6/16 至 6/17 的 FOMC 會議,這是市場第一次正式檢視其溝通風格與政策傾向。背景是通膨明顯升溫——美國 5 月 CPI 年增率升至約 4.2%、創近三年新高,主因伊朗衝突推升能源價格,核心 CPI 亦在 2.9% 高檔,使降息空間受限。

市場普遍預期本次會議按兵不動,但焦點在於點陣圖(dot plot)、經濟預測與聲明措辭是否從「偏向寬鬆」轉為「中性」甚至開啟升息討論。華許向以鷹派與強調 Fed 獨立性著稱,並曾倡議 Fed 溝通的「典範轉移」,若其刻意減少前瞻指引,市場對經濟數據的反應反而可能加大波動。對台股而言,這牽動外資資金成本與匯率走向,是本週由地緣利多轉向總經變數的關鍵切換點。當日新台幣兌美元走貶 0.103(-0.33%)。

5. AI 資料中心電力瓶頸與鴻海×施耐德結盟

AI 算力擴張帶出的「電力與基礎設施瓶頸」成為當日另一條跨市場敘事線。在台股端,鴻海宣布與能源管理巨頭施耐德電機策略合作,共同開發次世代 AI 資料中心參考架構,主打閉環式能源最佳化、模組化電力與冷卻系統及標準化設計框架,量產將於今年稍晚啟動,意在解決 AI 工廠的能源效率與快速部署痛點。

這條敘事呼應了全球 AI 基建的供需張力:一方面 AI 吃電成為各國政府的新責任課題,另一方面美國資料中心建設亦傳出遭遇系統性瓶頸。鴻海以「AI 系統+全球製造」結合施耐德的「電力與能源專業」,將自身定位為 AI 基礎設施標準化與規模化的關鍵供應者,當日股價收 267.50 元(漲 2.69%),並規劃下旬密集參加海外投資人會議,題材延續性高。

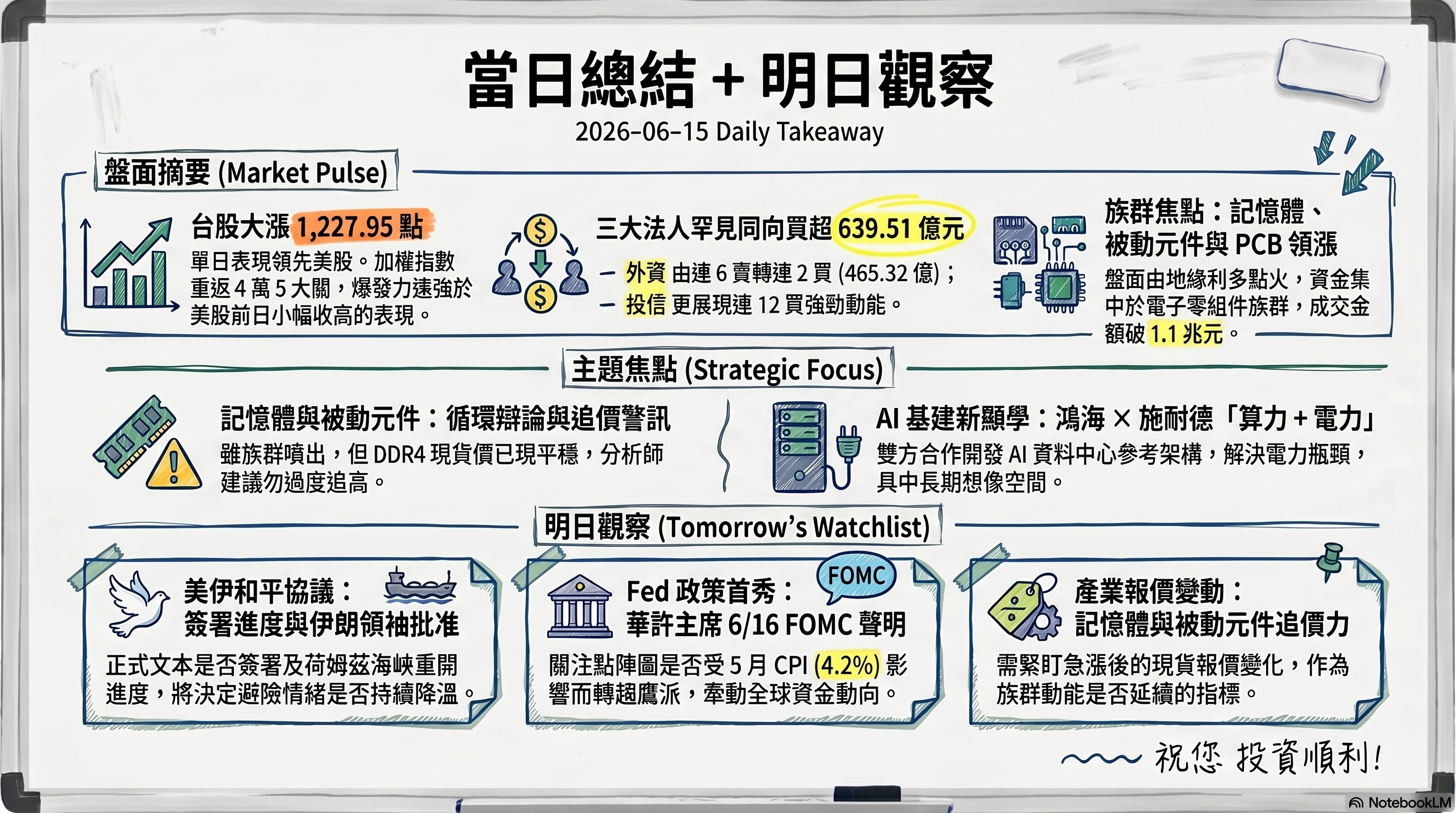

六、當日總結(takeaway)

當日台股在美伊停戰題材點火下大漲 1,227.95 點、收 45,396.99 點,創史上第 8 大漲點,成交金額放大至 11,157.44 億元,連 2 漲重返 4 萬 5 大關;相較之下美股前一交易日(6/12)四大指數僅小幅收高、費半漲 1.52% 相對強勢,台股單日爆發力明顯領先,領漲族群集中在記憶體、被動元件與 PCB。籌碼面是當日最強訊號:外資由連 6 賣轉為連 2 買、單日買超 465.32 億元,自營商同步翻多買超 125.24 億元,投信延續連 12 日買超,三大法人合計買超 639.51 億元、罕見同向作多,顯示資金全面回流、多方氣勢轉強。

主題焦點上,最具後續延伸性的兩條主線:一是記憶體與被動元件的「超級循環」辯論——族群股價噴出但分析師已示警 DDR4 現貨價高檔整理、建議勿追高,籌碼分歧值得緊盯;二是 AI 基礎設施的「算力+電力」整合題材,鴻海×施耐德結盟具中長期想像空間。明日(週二)觀察變數:其一,美伊和平協議能否正式簽署、伊朗最高領袖是否批准文本;其二,聯準會新主席華許 6/16-17 首場 FOMC 的點陣圖與聲明措辭,在 5 月 CPI 升至 4.2% 的背景下是否轉趨鷹派;其三,記憶體與被動元件族群在急漲後的追價力道與現貨報價變化。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com