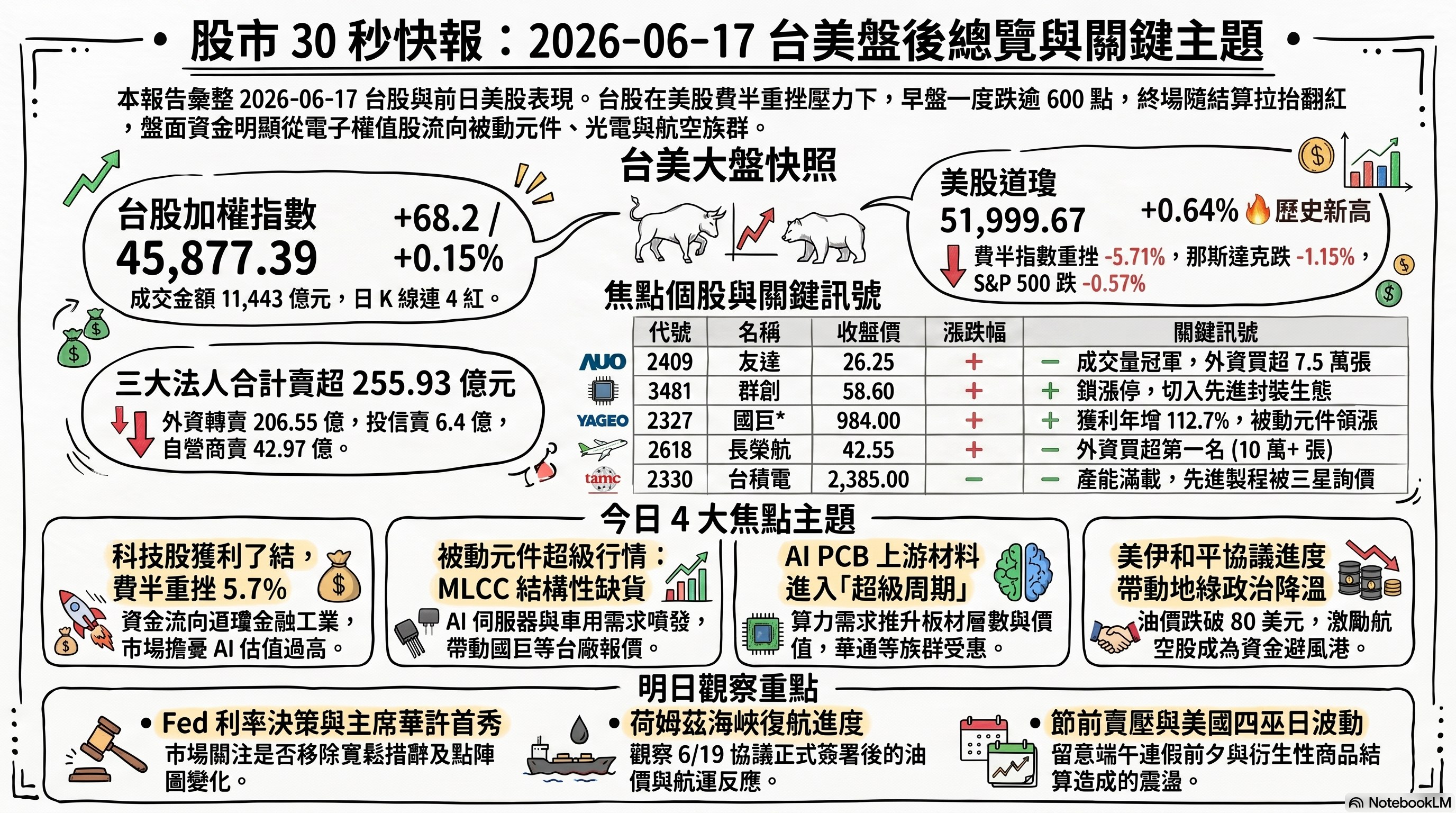

股市 Overview — 2026-06-17(週三)

最近交易日: 2026-06-17(週三)

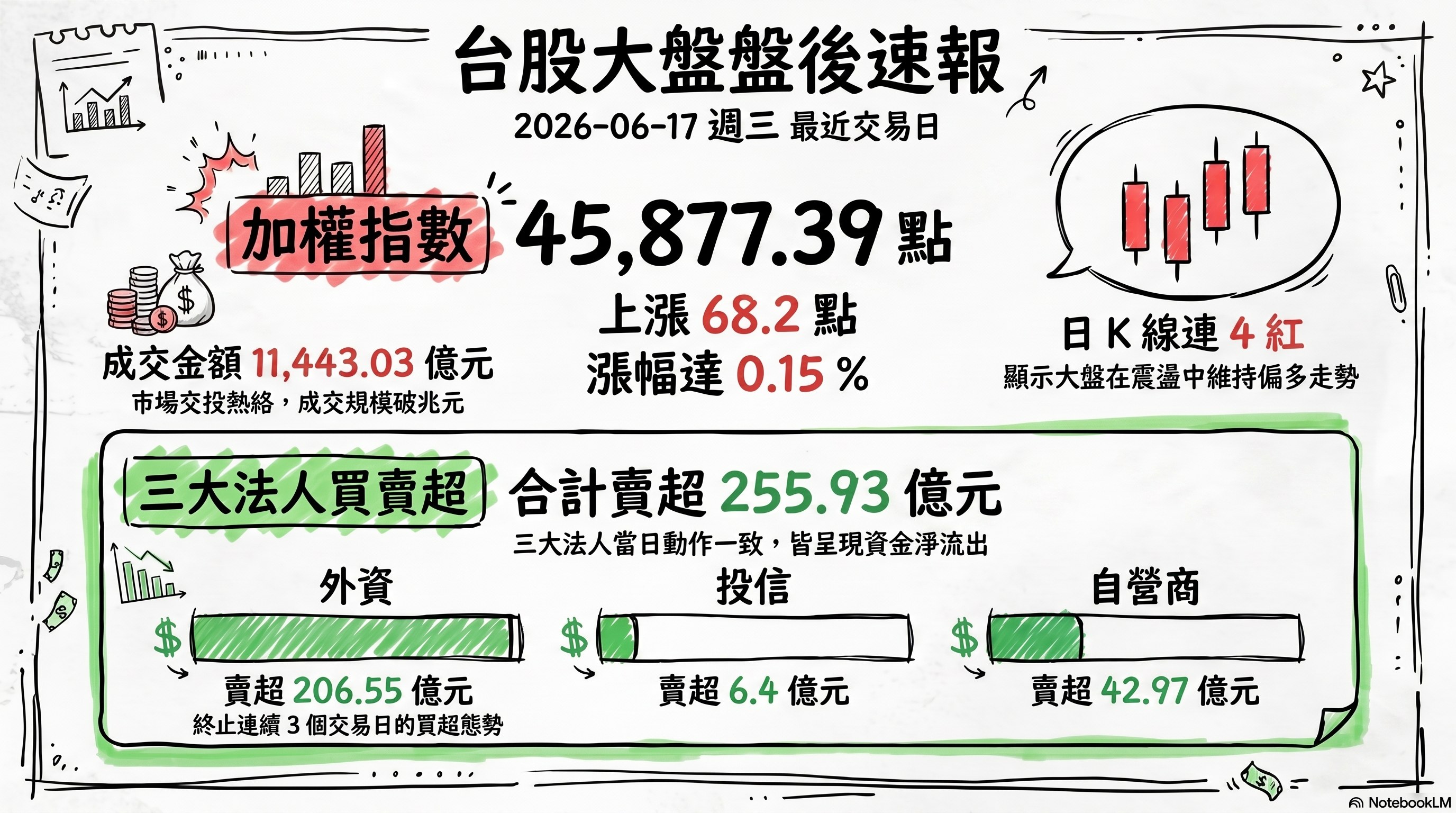

一、台股大盤摘要

加權指數收盤: 45,877.39 點,上漲 68.2 點(0.15%),日 K 線連 4 紅 。

成交金額: 11,443.03 億元

三大法人買賣超(億元):

- 外資賣超 206.55 億元(終止連 3 買轉賣)

- 投信賣超 6.4 億元

- 自營商賣超 42.97 億元

- 合計賣超 255.93 億元

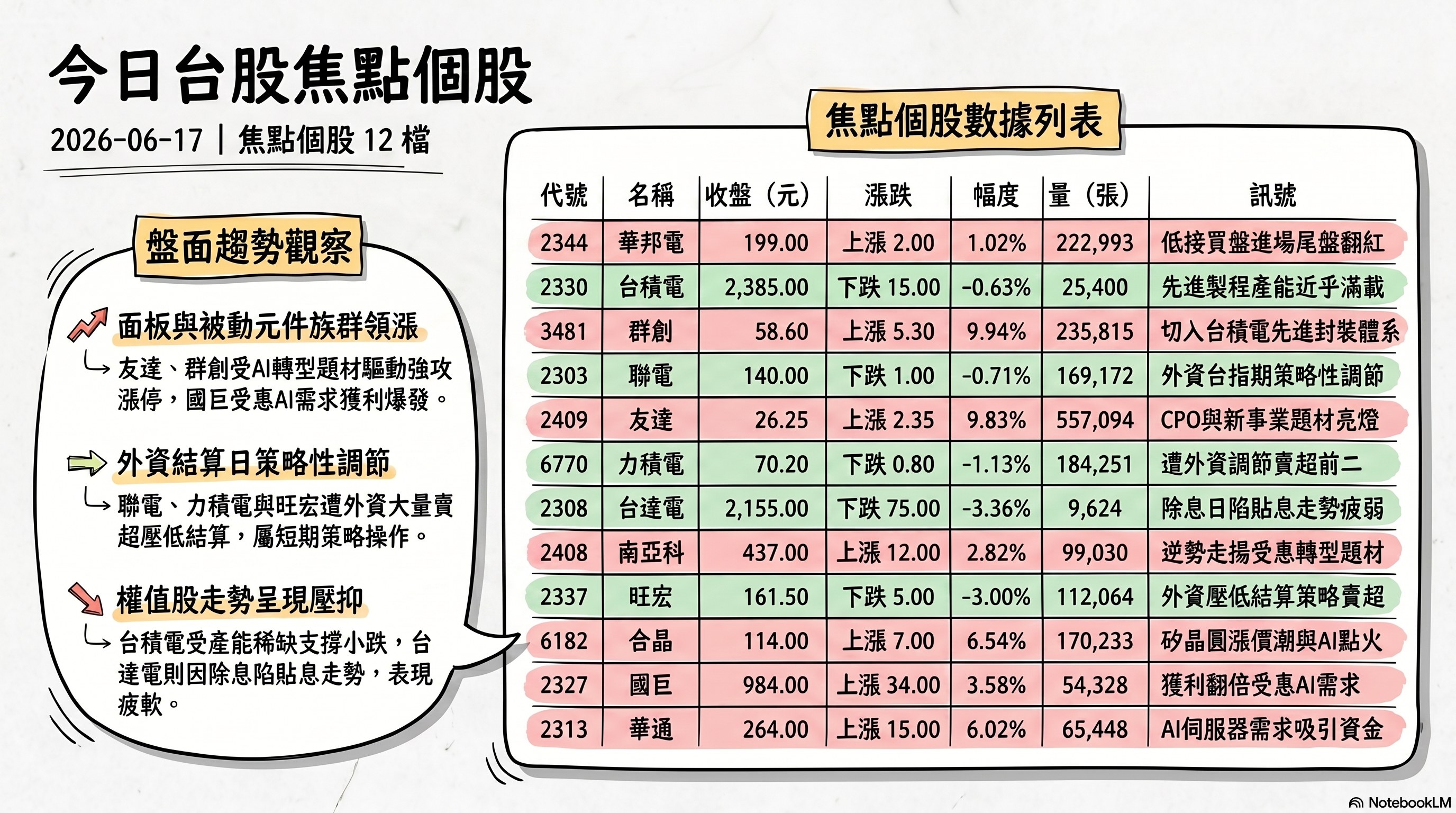

二、台股焦點個股

1. 2344 華邦電

- 收盤 199.00 元,上漲 2.00(1.02%)

- 成交量: 222,993 張

新聞綜合: 受美國科技股遭拋售、費城半導體指數重挫與台指期結算前外資空單創新高影響,台股早盤一度下殺逾 600 點,記憶體族群漲勢同步趨緩,華邦電盤中曾下殺近 1%,所幸隨低接買盤進場、尾盤翻紅而收復失土小漲作收。籌碼面上,華邦電當日名列外資賣超前 10 大個股之一,反映台指期結算日外資調節記憶體權值股的策略性賣壓,後續可觀察記憶體報價動能能否延續支撐股價。

2. 2330 台積電

- 收盤 2,385.00 元,下跌 15.00(-0.63%)

- 成交量: 25,400 張

新聞綜合: 台積電當日多軌題材並進但股價隨權值股回檔小跌近 1%,仍站穩短期均線。基本面三線齊發:日經亞洲報導因先進製程產能近乎滿載,比亞迪、Google、超微、特斯拉等大廠詢價量轉向三星,凸顯台積電產能稀缺性;蘋果 2028 年 A22 Pro 將首發台積電 1.4 奈米製程(Fab 25 規劃 2028 下半年量產);先進封裝部分加速布局 CoPoS 與面板級封裝,玻璃基板量產時程推估落在 2030 年後。籌碼面台積電當日遭外資調節逾 6,864 張、排賣超第 15 名。台積電並蟬聯營所稅繳稅王、貢獻國庫近 2,000 億元。

3. 3481 群創

- 收盤 58.60 元,上漲 5.30(9.94%)

- 成交量: 235,815 張

新聞綜合: 面板三虎當日全面走強,群創盤中漲幅一度逾 9%、逼近並鎖上漲停,與友達、彩晶同步飆漲,帶動光電族群成為盤面焦點。題材面結合 AI 資料中心高速傳輸帶動的 CPO(共同封裝光學)光通訊與 Micro LED 新事業轉型想像,使面板股出現「面板股變身 AI 股」的資金追捧。供應鏈消息亦顯示群創切入台積電 CoPoS/面板級封裝(PLP)玻璃基板生態,深化其在先進封裝題材的定位。籌碼面當日群創遭外資賣超近萬張,顯示題材熱與外資調節並存。

4. 2303 聯電

- 收盤 140.00 元,下跌 1.00(-0.71%)

- 成交量: 169,172 張

新聞綜合: 聯電當日成為外資調節重災區,遭外資賣超逾 4 萬 5,460 張、居當日賣超王,王兆立分析此波賣壓主因台指期結算日外資欲壓低結算價的策略性操作,並非市場風險升高訊號,預期後續有機會回補。除權證發行標的相關公告外,聯電當日無重大個別利空,股價僅小跌作收,相對抗跌。

5. 2409 友達

- 收盤 26.25 元,上漲 2.35(9.83%)

- 成交量: 557,094 張

新聞綜合: 友達為當日台股最強勢標的之一,受 CPO 光通訊與 Micro LED 等新事業轉型題材發酵,股價開低翻紅直奔漲停,成交量突破 55 萬張、躍居台股成交量冠軍,盤中更湧入逾 6 萬張委買單排隊。友達集團以富采、鼎元分工布局光通訊發射與接收元件,友達聚焦模組與系統級產品,形成完整光通訊產業鏈,搭上 AI 資料中心高速傳輸需求成長想像。籌碼面友達當日獲外資買超約 7.5 萬張、居外資買超第二名。公司並公告將於 6/22 起參加 J.P. Morgan 倫敦論壇及非交易型路演。

6. 6770 力積電

- 收盤 70.20 元,下跌 0.80(-1.13%)

- 成交量: 184,251 張

新聞綜合: 力積電於個股蒐集來源中無專屬新聞,但於當日外資籌碼動向中明確現身:在台指期結算日的記憶體族群調節下,力積電遭外資賣超逾 3.1 萬張、名列外資賣超第二大,僅次於聯電,股價隨之小跌作收。

7. 2308 台達電

- 收盤 2,155.00 元,下跌 75.00(-3.36%)

- 成交量: 9,624 張

新聞綜合: 台達電當日下挫逾 3%、失守 2,200 元,為壓抑大盤的權值股之一,主因適逢除息交易日卻陷貼息走勢,近 44 萬名股東面臨股價不漲反跌。整體電子權值股在美股科技股回檔與台指期結算賣壓下表現疲弱,台達電與聯發科同步下跌逾 2% 至 3%,資金明顯轉向塑膠傳產、光電與金融族群。台達電並名列群益投顧點名的下半年「明牌」名單之一。

8. 2408 南亞科

- 收盤 437.00 元,上漲 12.00(2.82%)

- 成交量: 99,030 張

新聞綜合: 在記憶體族群漲勢趨緩的盤勢中,南亞科逆勢走揚收紅,與母公司南亞轉型題材形成連動。南亞啟動由傳統塑膠加工轉向電子材料的轉型,電子材料占營收比重已突破 5 成、成為營運成長核心,AI 客戶所需 T-Glass 玻纖布已通過認證出貨,並與日本特殊玻纖大廠日東紡(Nittobo)展開合作;南亞並受惠旗下南亞科、南電獲利挹注。另市場資訊顯示有股東(中環)於 6/12~16 處分南亞科持股獲利了結。

9. 2337 旺宏

- 收盤 161.50 元,下跌 5.00(-3.00%)

- 成交量: 112,064 張

新聞綜合: 旺宏當日下跌 3%,為記憶體族群承壓的代表之一。籌碼面旺宏遭外資賣超逾 1.5 萬張、名列當日外資賣超前三大(僅次於聯電、力積電)。資深分析師王兆立指出,外資台指期空單仍維持約 7 萬口,當日適逢結算,外資賣超現貨主要為壓低指數結算價,屬策略性操作而非趨勢轉空。

10. 6182 合晶

- 收盤 114.00 元,上漲 7.00(6.54%)

- 成交量: 170,233 張

新聞綜合: 矽晶圓三雄(環球晶、台勝科、合晶)沉寂兩年後於下半年同步打出漲價牌,合晶大漲逾 6%。庫存寒冬接近尾聲,AI 與記憶體雙引擎點火,合晶 5 月營收約 8.89 億元(月增 2.79%、年增 11.94%),前 5 月累計約 42.36 億元、年增 7.96%,供需結構正悄悄改善。矽晶圓位處供應鏈最上游、復甦節奏落後整體半導體約 2~3 季,此次三雄營收同步翻揚被視為產業轉折訊號。

11. 2327 國巨*

- 收盤 984.00 元,上漲 34.00(3.58%)

- 成交量: 54,328 張

新聞綜合: 被動元件龍頭國巨*當日續揚逾 3.5%,因近 6 個交易日累積漲幅達 25.21% 遭證交所列為注意股,並提前自結 5 月獲利:歸屬母公司淨利 32.75 億元、每股稅後 1.6 元、年增率高達 112.7%。受惠 AI 需求噴發與原材料漲價帶來的漲價潮,被動元件族群盤面強勢,多檔亮燈漲停。國巨已透過併購由傳統大宗商品供應商轉型為「一站式被動元件平台」,市場看好本波漲價循環在 AI 與車用結構性需求支撐下延續。

12. 2313 華通

- 收盤 264.00 元,上漲 15.00(6.02%)

- 成交量: 65,448 張

新聞綜合: 華通於個股蒐集來源中無專屬新聞,但於當日盤面 PCB 族群走強與外資籌碼動向中現身:股價大漲逾 6%,並名列外資買超前 10 大個股之一,反映 AI 伺服器帶動的 PCB 上游材料與板廠題材吸引資金回流。

13. 6209 今國光

- 收盤 95.70 元,上漲 0.40(0.42%)

- 成交量: 95,085 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

14. 2454 聯發科

- 收盤 4,460.00 元,下跌 100.00(-2.19%)

- 成交量: 8,367 張

新聞綜合: 聯發科當日下跌逾 2%、與台積電、台達電同為壓抑大盤的權值股。題材面,天風國際分析師郭明錤指出聯發科正進行重大策略轉型,將 AI 業務從「晶片設計」升級至「系統級設計」,初期鎖定為 Google TPU 提供 PCBA(L6 層級)設計服務,並切入特斯拉、SpaceX 相關企業自研 AI 晶片的 L10 機架訂單。聯發科擬採輕資產模式維持四至五成毛利率,自下一代 TPU v10(Icefish)切入並整合自有 CPO 解決方案。市場視此為著眼未來的長期布局,未來兩年對營收影響有限。

15. 2618 長榮航

- 收盤 42.55 元,上漲 2.80(7.04%)

- 成交量: 191,318 張

新聞綜合: 長榮航於個股蒐集來源中無專屬新聞,但於當日外資籌碼動向中為最大亮點:航空股成為外資資金避風港,長榮航獲外資買超逾 10 萬張、居當日外資買超第一名,股價大漲逾 7%,與油價回落、地緣政治降溫的成本利多敘事相呼應。

16. 4958 臻鼎-KY

- 收盤 639.00 元,上漲 15.00(2.40%)

- 成交量: 35,480 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

17. 2603 長榮

- 收盤 194.00 元,下跌 26.50(-12.02%)

- 成交量: 58,952 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

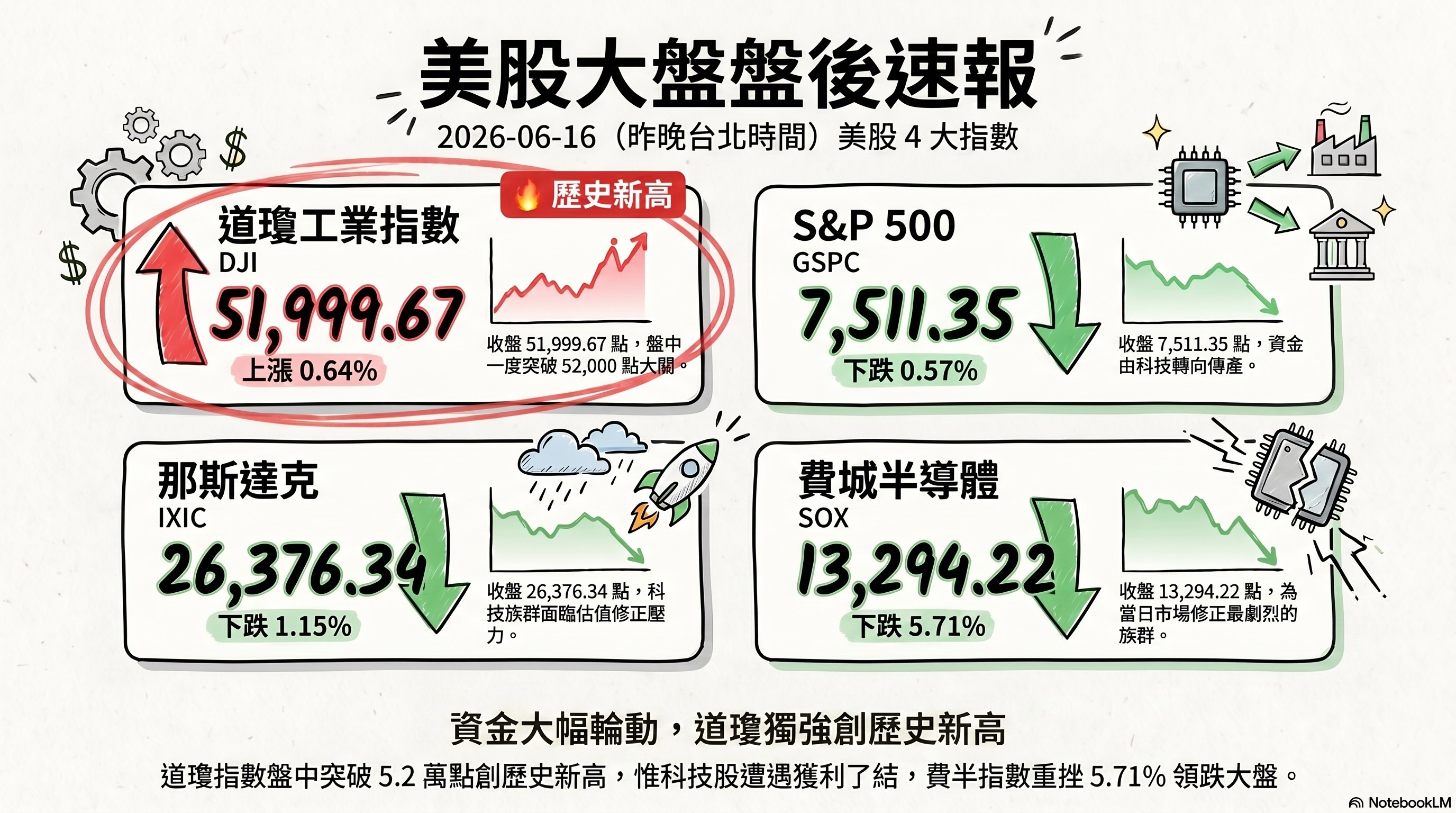

三、美股大盤摘要(前一收盤日)

最近收盤日: 2026-06-16(週二)

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.64%,收 51,999.67

- S&P 500 下跌 0.57%,收 7,511.35

- 那斯達克下跌 1.15%,收 26,376.34

- 費城半導體下跌 5.71%,收 13,294.22

道瓊盤中一度突破 52,000 點整數大關、創歷史新高,科技股則遭遇獲利了結;費城半導體指數重挫超過 5.7%,為當日全球市場最受矚目的修正族群。

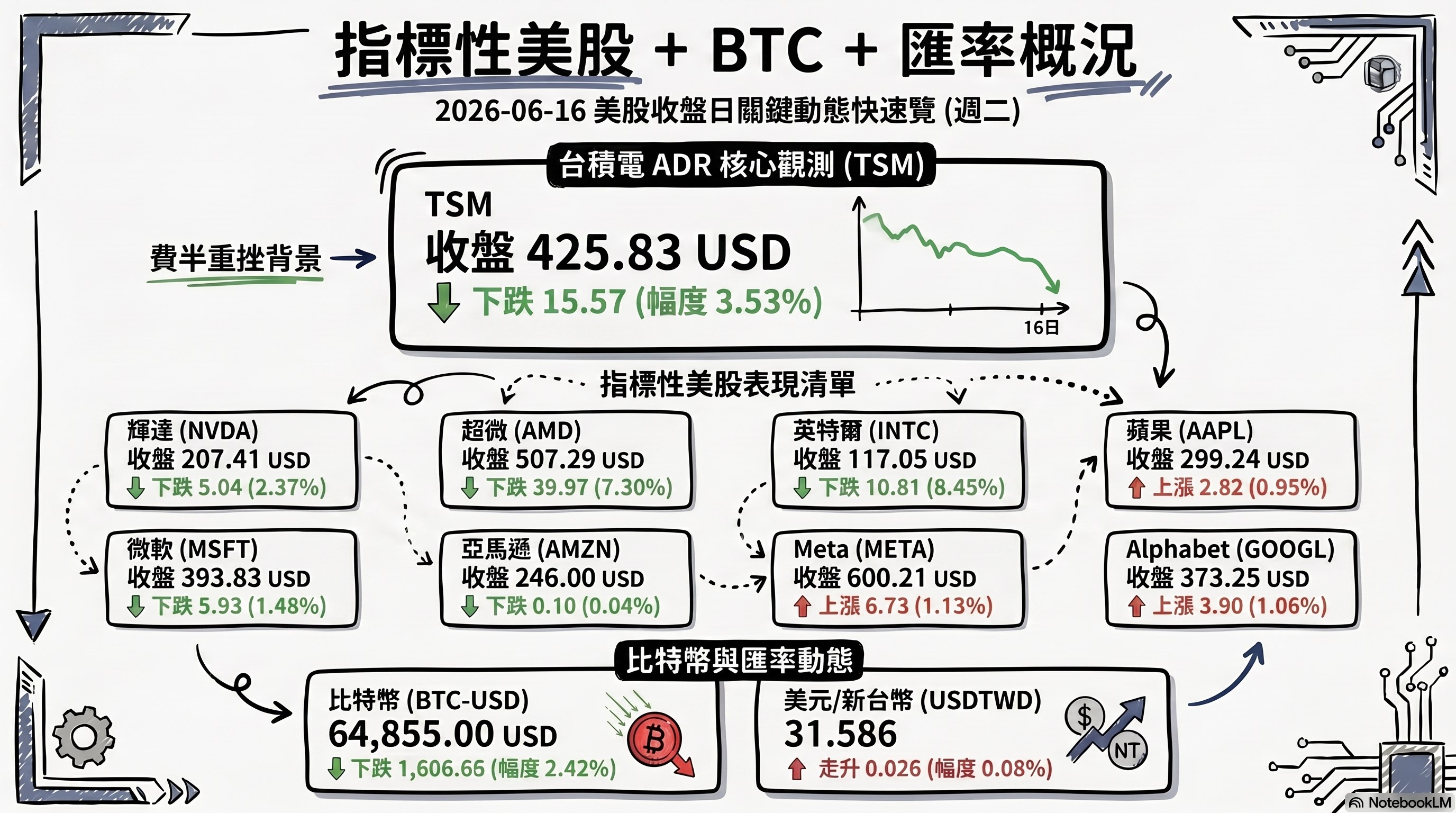

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 425.83 | 下跌 15.57 | -3.53% |

| 輝達 (NVDA) | 207.41 | 下跌 5.04 | -2.37% |

| 超微 (AMD) | 507.29 | 下跌 39.97 | -7.30% |

| 英特爾 (INTC) | 117.05 | 下跌 10.81 | -8.45% |

| 高通 (QCOM) | 214.07 | 下跌 6.74 | -3.05% |

| 蘋果 (AAPL) | 299.24 | 上漲 2.82 | 0.95% |

| 微軟 (MSFT) | 393.83 | 下跌 5.93 | -1.48% |

| Meta (META) | 600.21 | 上漲 6.73 | 1.13% |

| Alphabet (GOOGL) | 373.25 | 上漲 3.90 | 1.06% |

| 亞馬遜 (AMZN) | 246.00 | 下跌 0.10 | -0.04% |

| 特斯拉 (TSLA) | 404.66 | 下跌 6.49 | -1.58% |

| 比特幣 (BTC-USD) | 64,855.00 | 下跌 1,606.65 | -2.42% |

| 美元/台幣 (USDTWD) | 31.586 | 走升 0.026 | 0.08% |

五、重點新聞回顧(3-5 則主題焦點,整合敘事)

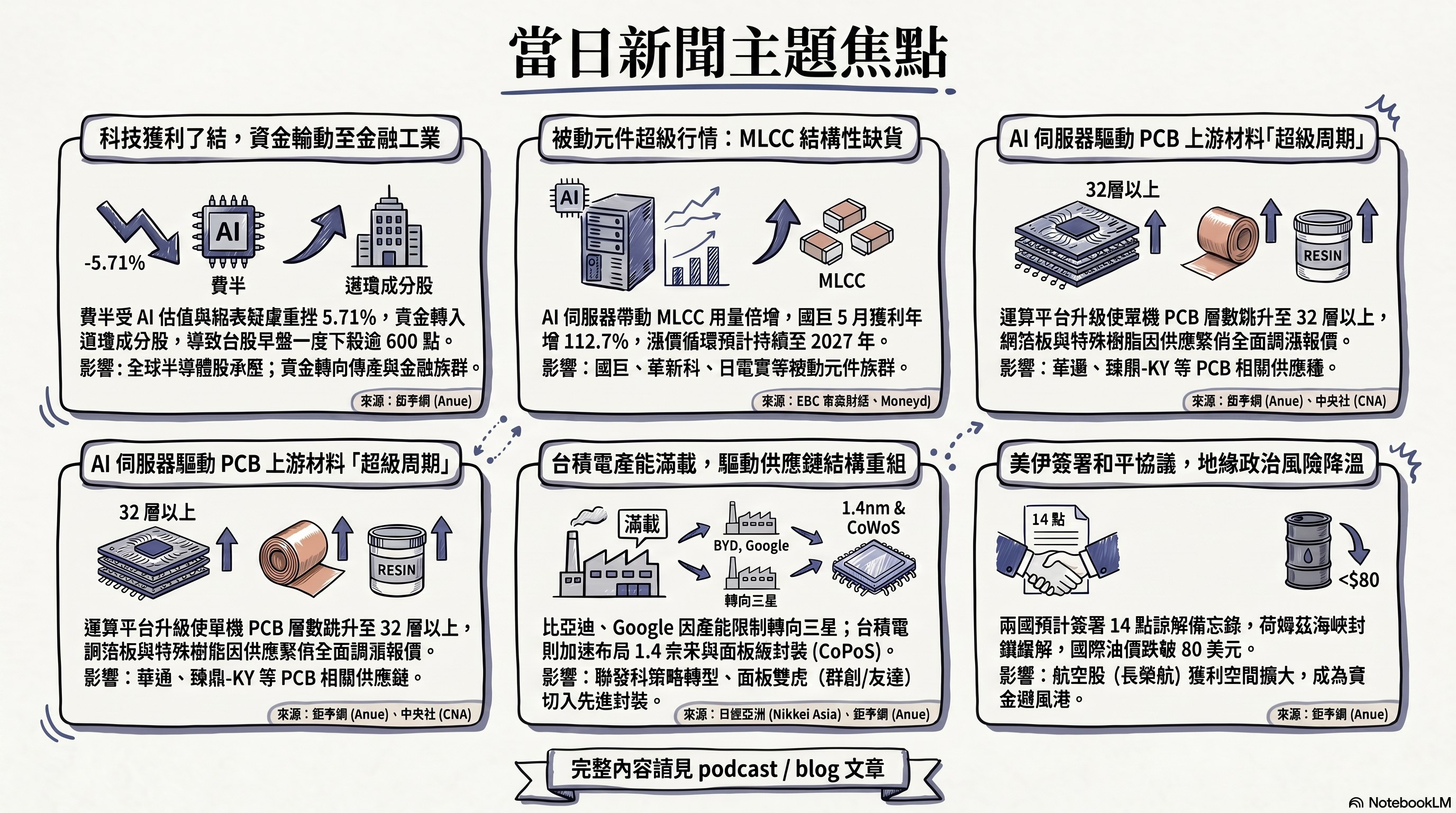

1. 科技股獲利了結、費半重挫,資金大輪動至金融與工業

美股週二(台北時間 6/17 凌晨)收盤漲跌互見,呈現典型「資金輪動」格局。在消化美伊臨時和平協議的樂觀情緒後,投資人將焦點轉向聯準會利率決議與新任主席華許的政策立場,科技股遭遇獲利了結,資金轉進金融、工業及房地產類股。道瓊工業指數上漲 0.64%、收 51,999.67、盤中創歷史新高,但費城半導體指數重挫 5.71%、收 13,294.22,超微(AMD)暴跌 7.30%、英特爾下跌 8.45%、輝達下跌 2.37%,台積電 ADR 亦下跌 3.53%,半導體成為當日最弱族群。

此一輪動背後是政策與估值的雙重壓力。CNBC 最新調查顯示,高達 88% 受訪者預期聯準會將在會後聲明移除暗示降息的寬鬆傾向,市場甚至開始討論升息可能,利率恐一路凍結至 2027 年;同時 84% 受訪者認為 AI 概念股被高估、平均高估幅度約 21%,AI 估值風險被列為僅次於通膨的第二大隱憂。傳奇交易員斯波蘭迪奧更警告,市場過度聚焦利率,卻忽略聯準會「縮表」對最擁擠的 AI 交易題材構成的流動性收緊風險。此一外部修正壓力,正是隔日台股早盤一度下殺逾 600 點的主因。

2. 被動元件超級行情:國巨獲利爆發與 MLCC 結構性缺貨

被動元件是當日台股最強勢族群,國巨*續揚逾 3.5%,並因近 6 個交易日累積漲幅逾 25% 遭證交所列為注意股、提前自結 5 月獲利——歸屬母公司淨利 32.75 億元、每股稅後 1.6 元、年增 112.7%;同遭列注意股的信昌電亦由虧轉盈。盤面上華新科逼近漲停,日電貿、禾伸堂、大毅、凱美等多檔亮燈漲停,形成族群共振。

這波漲價循環與過去由消費電子拉貨驅動者不同,核心是 AI 伺服器與車用電子帶來的結構性升級。產業資訊顯示,AI 伺服器對 MLCC 用量是傳統伺服器的 3 至 5 倍,新一代 AI 機櫃單櫃用量可達數十萬至 430 萬顆等級;村田、三星電機等日韓大廠將產能鎖定 AI 高階特規品,產生「排擠效應」使中低階訂單外溢至台廠,加上銀、銅、錫等金屬成本走高,全面推升報價。鉭質電容因高度寡占與供給稀缺,更成為現階段最缺貨品項之一。多數法人認為此波缺貨與漲價循環延續時間可能拉長至 2027 年。

3. AI 伺服器 PCB 上游材料進入「超級周期」

AI 算力需求驅動 PCB 上游材料價值量出現乘數級放大,成為當日跨市場的重要產業敘事。產業數據顯示,輝達運算平台的演進使單機櫃 PCB 價值量大幅攀升:自 H100 平台的約數千美元,到 GB300 升級版層數增至 26 層以上,再到下一代 Rubin 平台層數跳升至 32 至 40 層以上,單機櫃 PCB 價值較前代大增逾 2 倍,2027 年 Ultra 架構層數更上看 78 層。

材料端隨之全面緊俏:覆銅板(CCL)龍頭建滔積層板自 2025 年起已發起多輪漲價、累計漲幅達 25% 至 30%;高端 HVLP 銅箔加工費為普通品的 10 倍以上;受中東地緣政治影響,全球約 70% 產能的特殊樹脂(PPE)供應受阻,價格大幅飆升。此敘事呼應台股當日 PCB 與板廠族群走強,華通大漲逾 6%、臻鼎-KY 上漲逾 2%,均名列盤面資金追捧焦點。後續可觀察材料漲價能否順利轉嫁、以及高端產能擴張受關鍵設備瓶頸(如織布機、雷射鑽孔機交期排至 2027 年)的限制程度。

4. 台積電產能滿載外溢與 AI 晶片供應鏈重組

台積電先進製程近乎滿載,正引發 AI 晶片供應鏈結構性重組。據日經亞洲報導,比亞迪、Google、超微、特斯拉等大廠因產能限制轉向三星詢價,其中比亞迪洽談自動駕駛晶片、Google 評估 2028 年起由三星代工 Axion 處理器與部分 TPU、超微規劃 2028 年起由三星代工部分次世代 CPU;三星 4 奈米良率突破 80% 強化其接單競爭力。產品路線上,蘋果 2028 年 A22 Pro 將首發台積電 1.4 奈米製程(Fab 25,2028 下半年量產),英特爾 14A 製程則被列為次級備胎。

先進封裝成為下一個主戰場。台積電由 CoWoS 逐步推進至 CoPoS(Chip-on-Panel-on-Substrate)面板級封裝,以方形面板取代圓形晶圓、利用率由約 65% 跳升至 95%,規劃 2027 年試產、2028 下半年至 2029 年量產,並攜手群創、Ibiden 等夥伴布局玻璃基板,量產時程推估落在 2030 年後。此趨勢同時牽動設計端:聯發科將 AI 業務升級至「系統級設計」、切入 Google TPU 與馬斯克陣營 L10 機架;友達、群創則以 CPO 光通訊與 Micro LED 完成「面板轉 AI」題材轉型,當日雙雙鎖上漲停。

5. 美伊和平協議與能源、地緣政治降溫

美伊預計於 6/19 在瑞士(日內瓦)正式簽署 14 點諒解備忘錄(MoU),內容涵蓋永久停火、美國解除海上封鎖並撤軍、逐步取消所有制裁、提供至少 3,000 億美元重建資金、伊朗重申不發展核武等,並展開為期 60 天的最終協議談判。此一進展使持續近 4 個月的荷姆茲海峽封鎖出現重大轉機。

市場反應已先行體現:航運數據顯示至少 3 艘載有近 500 萬桶原油的伊朗油輪兩個月來首度突破封鎖駛出海峽,Kpler 預估若協議順利簽署,積壓的 118 艘油輪可能在 15 天內集體出港。國際油價持續走低、布蘭特原油跌破每桶 80 美元,過去五天油價累計重挫約 20%,有望緩解通膨壓力並支撐金融、工業類股表現,亦與台股當日航空股(長榮航獲外資買超逾 10 萬張居冠)的強勢相呼應。惟航運界反應審慎,保險公司仍要求航道安全的「確鑿證據」,協議正式簽署前封鎖現狀未變,仍為後續最大不確定變數。

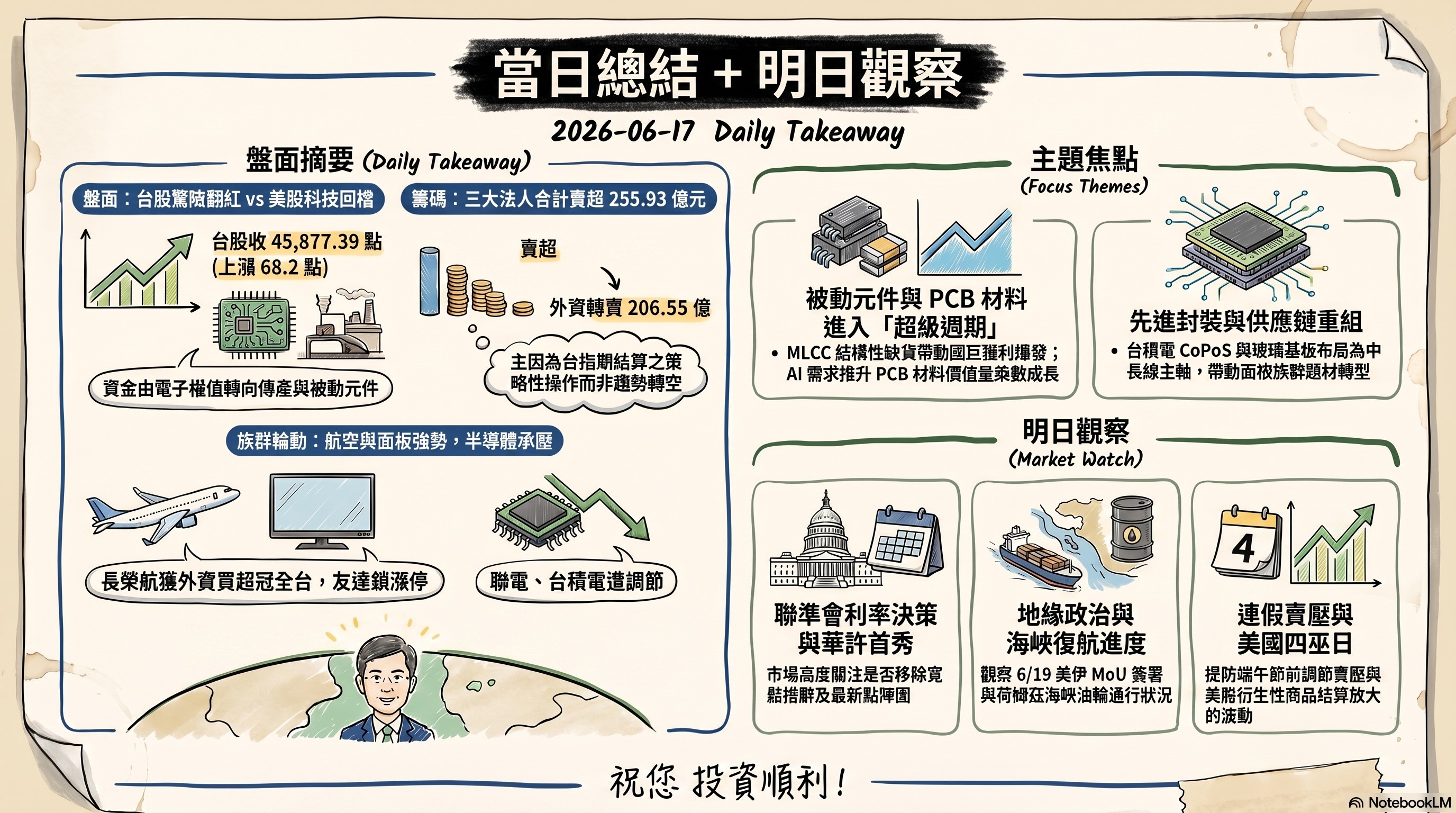

六、當日總結(takeaway)

盤面: 台股在美股科技股獲利了結、費城半導體重挫 5.71% 的外部壓力下早盤一度下殺逾 600 點,終場靠台指期拉高結算翻紅、小漲 68.2 點收 45,877.39 點、日 K 連 4 紅,成交 11,443.03 億元;美股則呈現道瓊創高、費半與那斯達克回檔的明顯分歧。盤面資金由大型電子權值股(台積電、台達電、聯發科同步走弱)輪動至塑膠傳產、被動元件、光電與金融族群,呈現「指數小漲、輪動劇烈」的格局。

籌碼: 外資終止連 3 買、轉為賣超 206.55 億元,投信與自營商同步賣超,三大法人合計賣超 255.93 億元;惟分析師多認為此波賣壓與台指期結算日壓低結算價的策略性操作有關,並非趨勢轉空。外資調節聯電、力積電、旺宏等半導體與記憶體股,同時加碼航空(長榮航)與面板(友達)。

主題焦點: 被動元件超級行情(國巨獲利爆發、MLCC 結構性缺貨)與 AI 伺服器 PCB 上游材料超級周期,最具後續延伸性;台積電產能外溢引發的供應鏈重組與先進封裝(CoPoS/玻璃基板)路線,則是中長線結構主軸。

明日觀察: 一是聯準會利率決策與新任主席華許首秀(台北時間週四公布,市場關注是否移除寬鬆措辭及點陣圖溝通模式);二是美伊 6/19 瑞士簽署 MoU 是否如期、荷姆茲海峽復航進度;三是端午連假前賣壓與美國四巫日(衍生性商品結算)可能放大的波動。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com