股市 Overview — 2026-06-16(週二)

最近交易日: 2026-06-16(週二)

一、台股大盤摘要

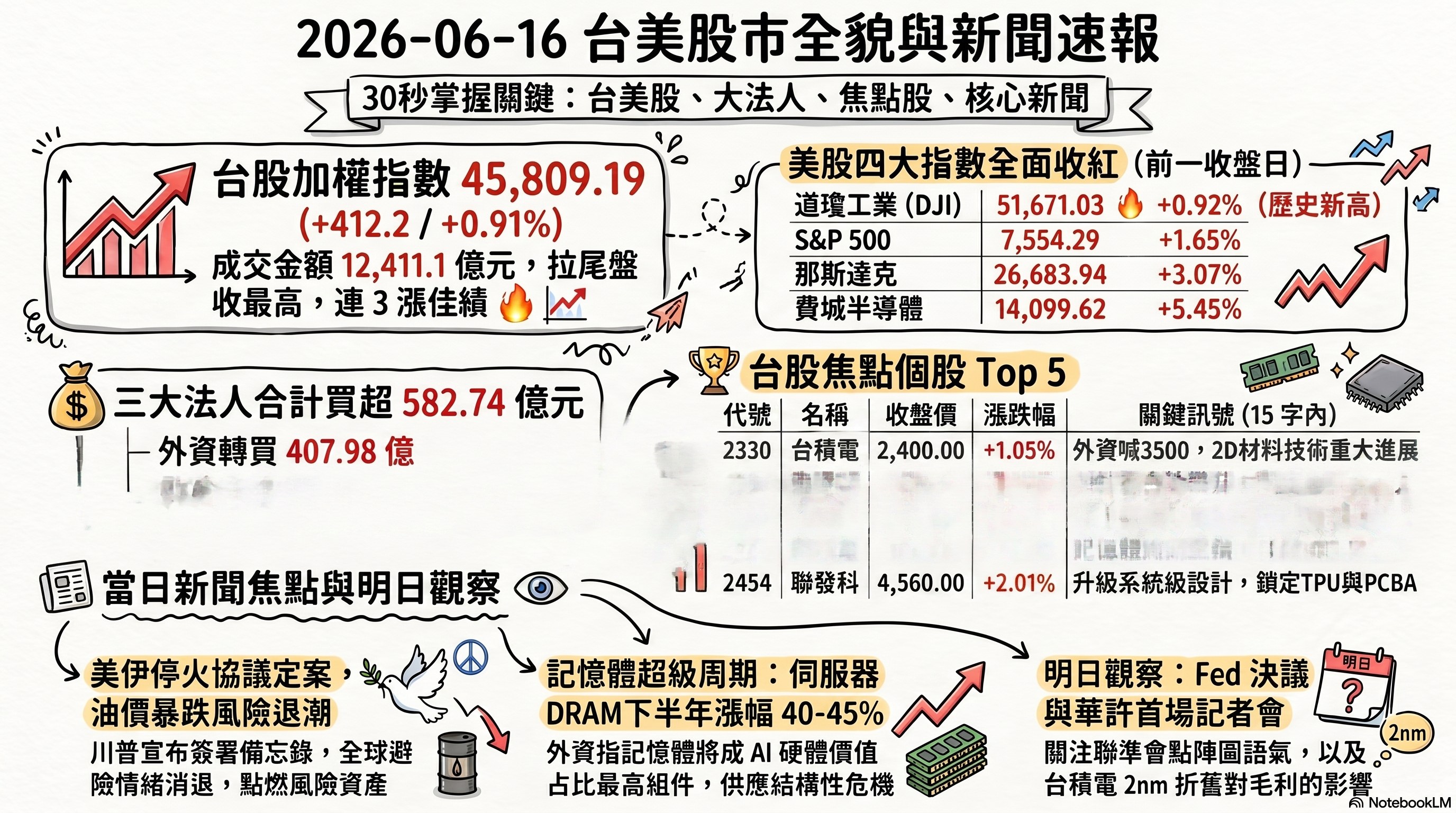

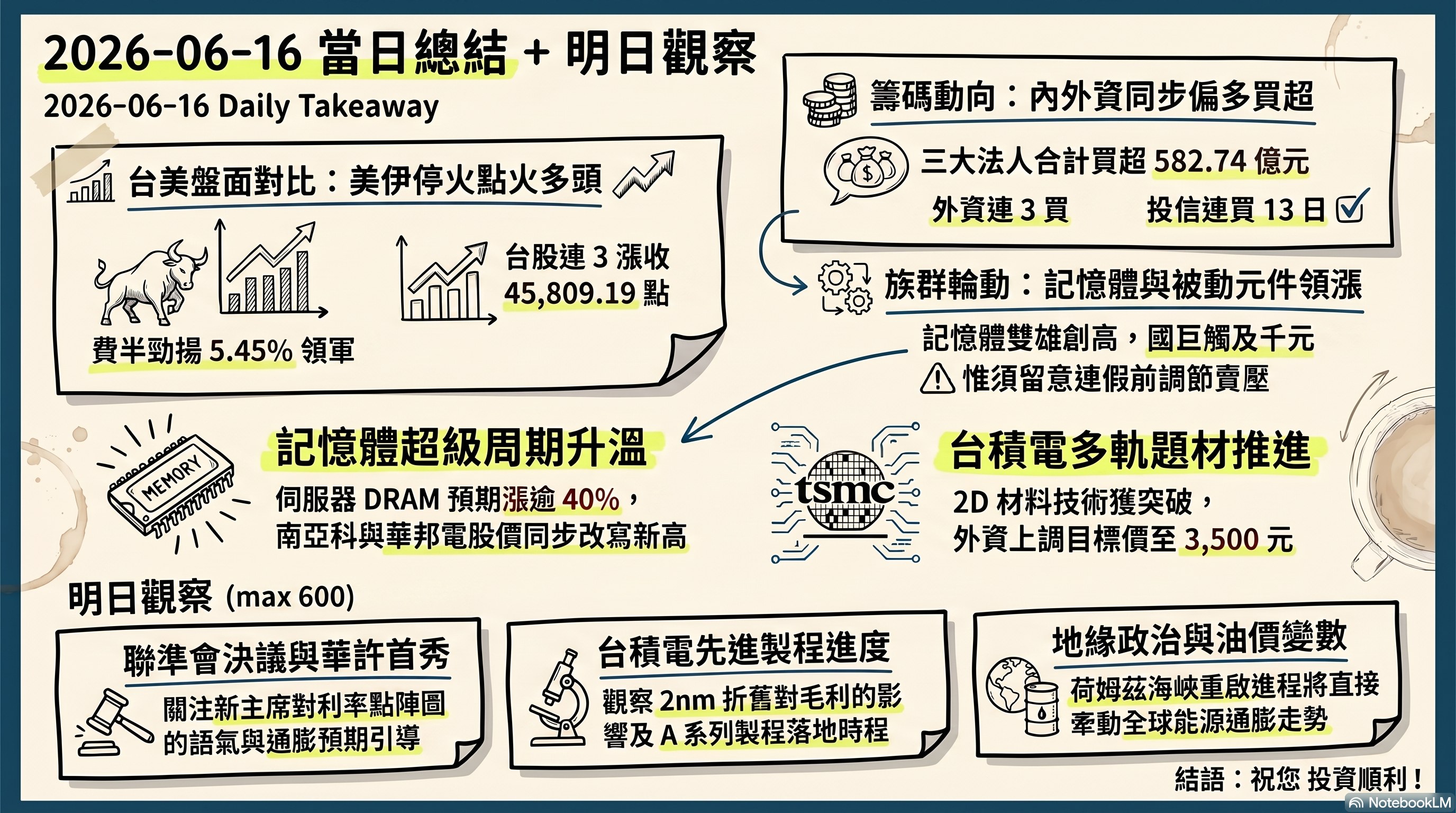

加權指數收盤: 45,809.19 點,上漲 412.2 點(0.91%)(連3漲)

成交金額: 12,411.1 億元

三大法人買賣超(億元):

- 外資買超 407.98 億元 (連6賣→3買)

- 投信買超 113.87 億元 (連買13日)

- 自營商買超 60.89 億元

- 合計買超 582.74 億元

二、台股焦點個股

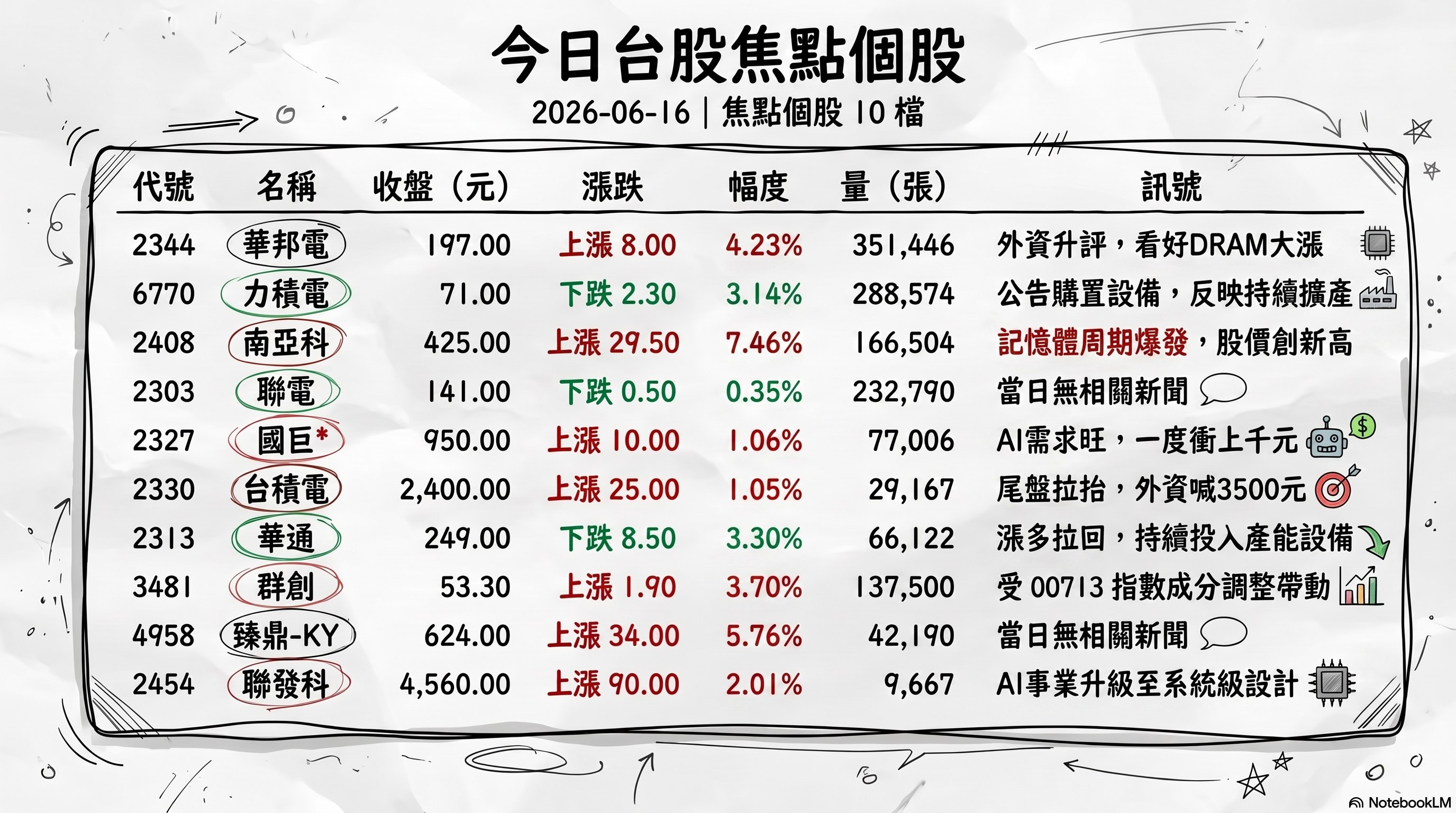

1. 2344 華邦電

- 收盤 197.00 元,上漲 8.00(4.23%)

- 成交量: 351,446 張

新聞綜合: 華邦電是當日記憶體超級周期主軸下最受矚目的個股之一,盤中一度越過 200 元整數關卡至 201 元改寫新高、市值逼近 9,000 億元。推升動能來自外資看好伺服器 DRAM 下半年漲幅達 40-45%、遠高於市場預期,摩根大通並上調華邦電目標價至 255 元,認為其在 MLC 高階定價握有話語權;分析師同時點出記憶體已成為 AI 硬體中價值占比最高的零組件。不過,在站上 200 元大關、利多頻傳且市場看法趨於一致之際,分析師也提醒可留意震盪拉回時的分批調節時機。

2. 6770 力積電

- 收盤 71.00 元,下跌 2.30(-3.14%)

- 成交量: 288,574 張

新聞綜合: 力積電今日在記憶體與被動元件吸金的盤面下逆勢收黑,先前出關後的反彈動能轉弱,惟成交量逾 28.8 萬張、籌碼仍活絡。基本面上,公司盤後公告取得半導體產品生產製造設施及機器設備(事實發生日 5/22~6/16,由總經理核決),屬持續性的產能與設備布局,反映晶圓代工端的擴產投資仍在進行。

3. 2408 南亞科

- 收盤 425.00 元,上漲 29.50(7.46%)

- 成交量: 166,504 張

新聞綜合: 南亞科是 DRAM 主軸的最直接受惠者,今日與華邦電同步創新高(盤中達 432.5 元、市值約 1.49 兆元),動能來自外資上調美光目標價、並看好伺服器 DRAM 下半年漲幅達 40-45%;外資同時預估記憶體在 AI 系統的成本占比將從 2025 年約 45% 升至 2027 年逾 70%,凸顯其結構性地位。公司盤後另公告取得機器設備(事實發生日 114/11/21~115/6/16),呼應擴充產能、迎接記憶體景氣的布局方向。

4. 2303 聯電

- 收盤 141.00 元,下跌 0.50(-0.35%)

- 成交量: 232,790 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

5. 2327 國巨*

- 收盤 950.00 元,上漲 10.00(1.06%)

- 成交量: 77,006 張

新聞綜合: 國巨是被動元件主軸的領頭羊,早盤一度觸及千元天價(自 996 元攀至 1,000 元),成為首檔衝關千元的被動元件股,盤中市值突破 2 兆元、躍居台股第六大、緊逼 0050。題材來自 AI 伺服器帶動高容值 MLCC 需求快速攀升(以 NVIDIA Rubin VR200 機櫃為例,MLCC 用量較 GB300 增約八成),國巨整體訂單出貨比約 1.3、AI 相關產品更達 1.4,且 5 月營收創歷史新高。不過,分析師示警被動元件大波段已長、且少見大幅修正,端午連假前恐出現獲利回吐賣壓,建議先行部分調節。

6. 2330 台積電

- 收盤 2,400.00 元,上漲 25.00(1.05%)

- 成交量: 29,167 張

新聞綜合: 台積電當日多軌題材同步推進:尾盤爆出近 7,000 張買單將股價拉上 2,400 元,帶動大盤翻紅收最高,三大法人合計買超 582.74 億元、外資 3 天買超已破千億。技術面與 imec、ASML 共同發表 2D 材料(TMD)電晶體的 12 吋晶圓整合路徑,首度達成 50 奈米閘極間距,被視為延伸邏輯微縮藍圖、降低「實驗室邁向晶圓廠」風險的關鍵進展;外資 Aletheia 更將目標價一口氣上調至 3,500 元。另一方面,兩家美國專利公司提告侵權,經濟部稱屬「專利蟑螂」,台積電已向 PTAB 提出專利無效挑戰反制。

7. 2313 華通

- 收盤 249.00 元,下跌 8.50(-3.30%)

- 成交量: 66,122 張

新聞綜合: PCB 族群今日漲多拉回,華通收黑。基本面上,公司盤後公告購買雷射鑽孔機一批(事實發生日 5/8~6/16),屬高階 HDI/載板製程的產能與良率投資,反映在 AI 與高速運算需求下對先進製程設備的持續投入。

8. 3481 群創

- 收盤 53.30 元,上漲 1.90(3.70%)

- 成交量: 137,500 張

新聞綜合: 群創今日隨光電/面板族群走強收紅。當日蒐集到的相關新聞為元大高息低波(00713)成分股「15 進 15 出」定期審核,新增廣達、技嘉、微星等 AI 概念股,屬指數調整題材,並未直接著墨群創營運面,故對個股的基本面指引有限。

9. 4958 臻鼎-KY

- 收盤 624.00 元,上漲 34.00(5.76%)

- 成交量: 42,190 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

10. 2409 友達

- 收盤 23.90 元,下跌 0.20(-0.83%)

- 成交量: 202,575 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

11. 2454 聯發科

- 收盤 4,560.00 元,上漲 90.00(2.01%)

- 成交量: 9,667 張

新聞綜合: 聯發科今日為盤面撐盤的權值股之一。天風國際分析師郭明錤指出,聯發科已將 AI 事業策略定位由「IC/ASIC 設計」升級至「系統級別設計」,首要鎖定 Google TPU v10(Icefish)的 PCBA(L6)以及馬斯克旗下公司自研 AI 晶片的 L10 機櫃,並擬採輕資產的「主導設計與驗證」模式、目標整合後毛利率達 40-50%;惟郭明錤也提醒此為長期布局,2 年內對基本面影響有限。供應鏈端,測試介面廠雍智科技的 TPU 探針卡新案預計第三季進行驗證,為後續觀察指標。

12. 1303 南亞

- 收盤 115.00 元,下跌 2.00(-1.71%)

- 成交量: 107,039 張

新聞綜合: 南亞營運焦點已明顯由傳統塑化轉向電子材料,電子材料占營收比重突破五成、成為成長主力引擎,受惠 AI 伺服器、高速交換器與高階 PCB 需求,玻纖布、銅箔、CCL 等出貨量與售價齊揚,單月合併營收寫下 47 個月新高。此外,公司規劃調節南亞科約 3,098.6 萬股(潛在處分利益估逾 60 億元),南電持股亦已部分處分,轉投資題材持續支撐市場關注度。今日股價則隨塑化/原物料回落收黑。

13. 6239 力成

- 收盤 346.50 元,上漲 19.50(5.96%)

- 成交量: 51,468 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

14. 1802 台玻

- 收盤 68.20 元,上漲 0.80(1.19%)

- 成交量: 90,461 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

15. 2484 希華

- 收盤 70.40 元,下跌 2.90(-3.96%)

- 成交量: 69,225 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

三、美股大盤摘要(前一收盤日)

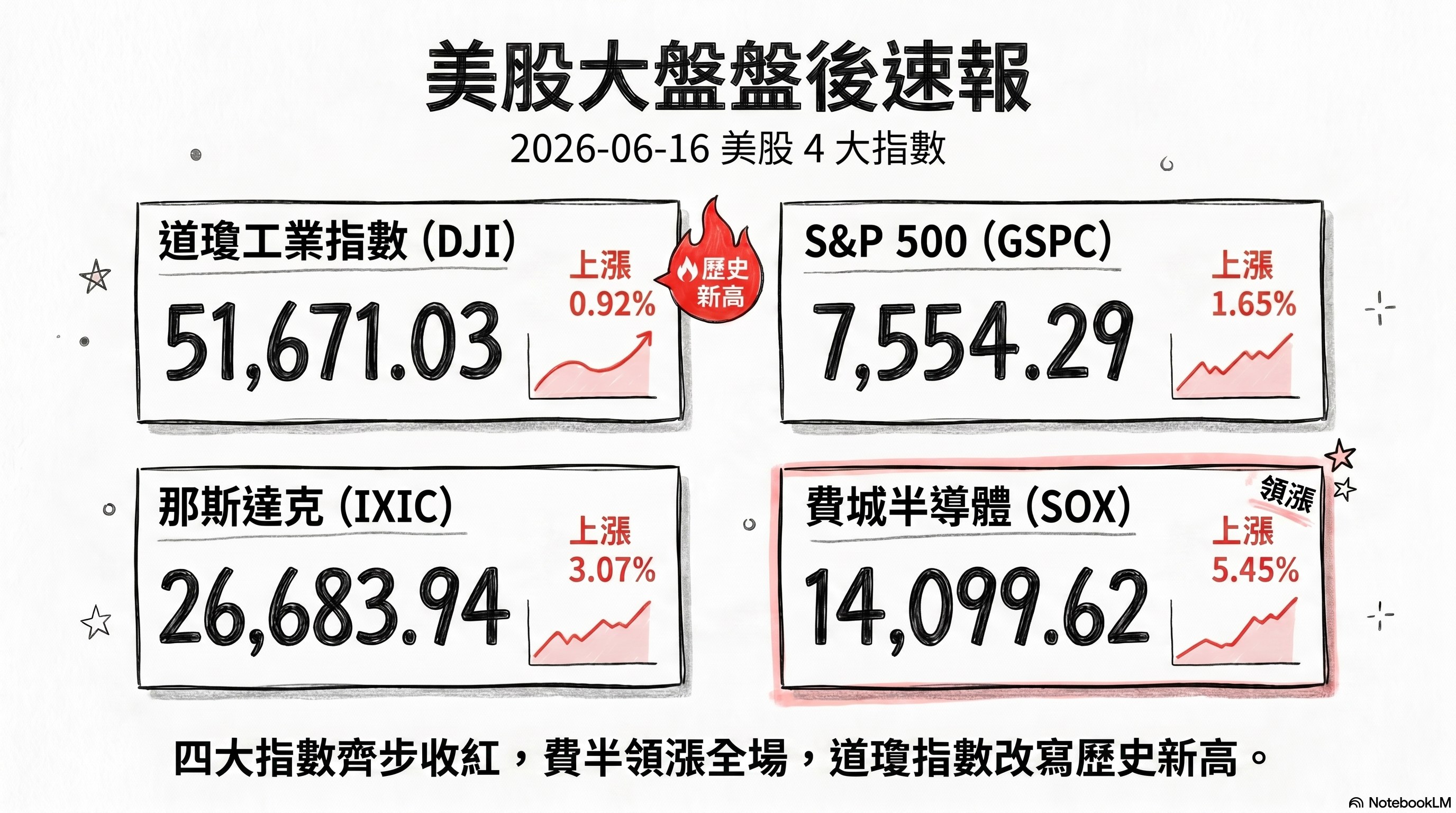

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.92%,收 51,671.03

- S&P 500 上漲 1.65%,收 7,554.29

- 那斯達克上漲 3.07%,收 26,683.94

- 費城半導體上漲 5.45%,收 14,099.62

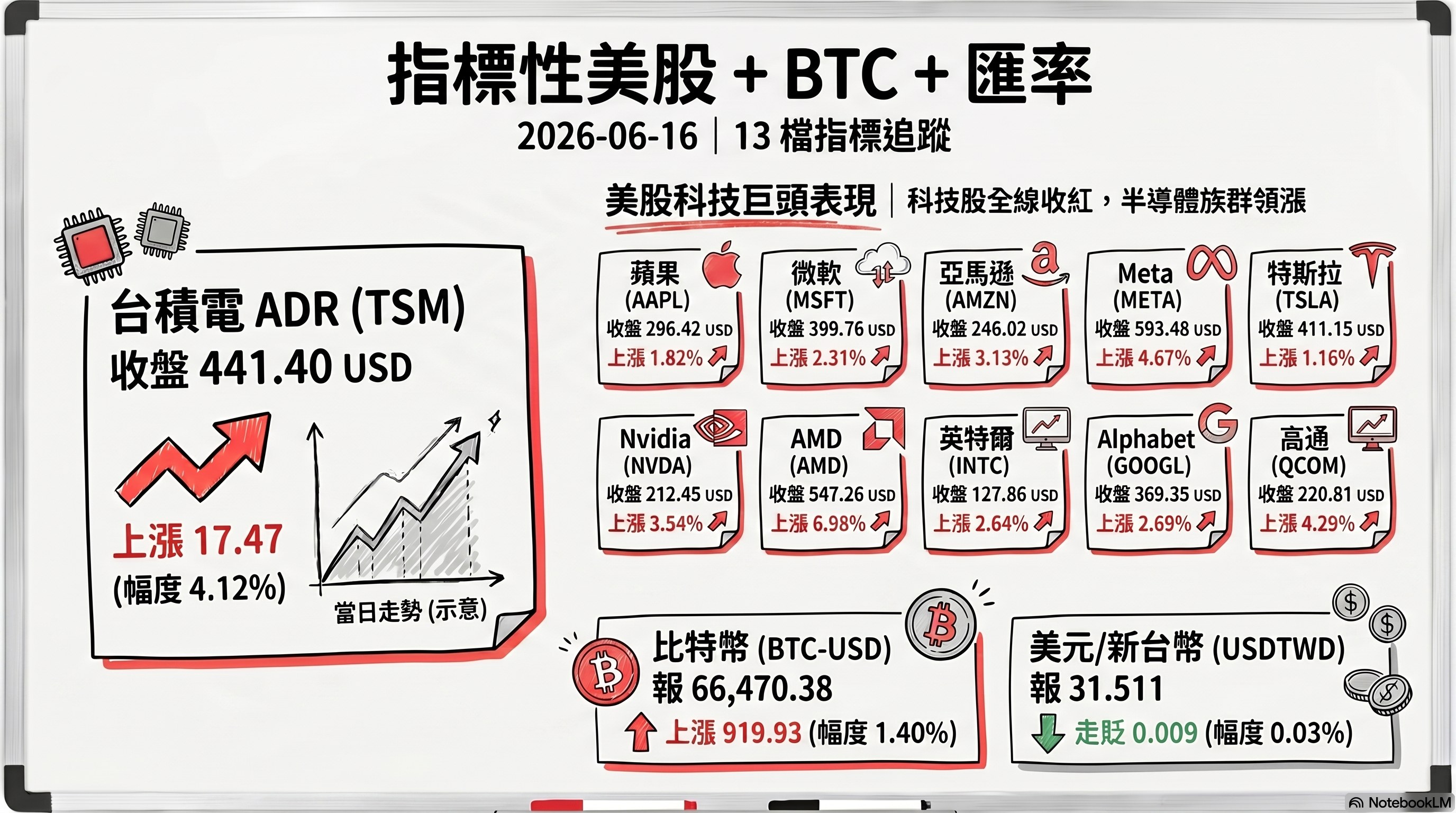

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 296.42 | 上漲 5.29 | 1.82% |

| 微軟 (MSFT) | 399.76 | 上漲 9.02 | 2.31% |

| 亞馬遜 (AMZN) | 246.02 | 上漲 7.47 | 3.13% |

| Meta (META) | 593.48 | 上漲 26.50 | 4.67% |

| 特斯拉 (TSLA) | 411.15 | 上漲 4.72 | 1.16% |

| Nvidia (NVDA) | 212.45 | 上漲 7.26 | 3.54% |

| AMD (AMD) | 547.26 | 上漲 35.69 | 6.98% |

| 英特爾 (INTC) | 127.86 | 上漲 3.29 | 2.64% |

| Alphabet (GOOGL) | 369.35 | 上漲 9.67 | 2.69% |

| 高通 (QCOM) | 220.81 | 上漲 9.09 | 4.29% |

| 台積電 ADR (TSM) | 441.40 | 上漲 17.47 | 4.12% |

| 比特幣 (BTC-USD) | 66,470.38 | 上漲 919.93 | 1.40% |

| 美元/台幣 (USDTWD) | 31.511 | 走貶 0.009 | -0.03% |

五、重點新聞回顧(3-5 則主題焦點,整合敘事)

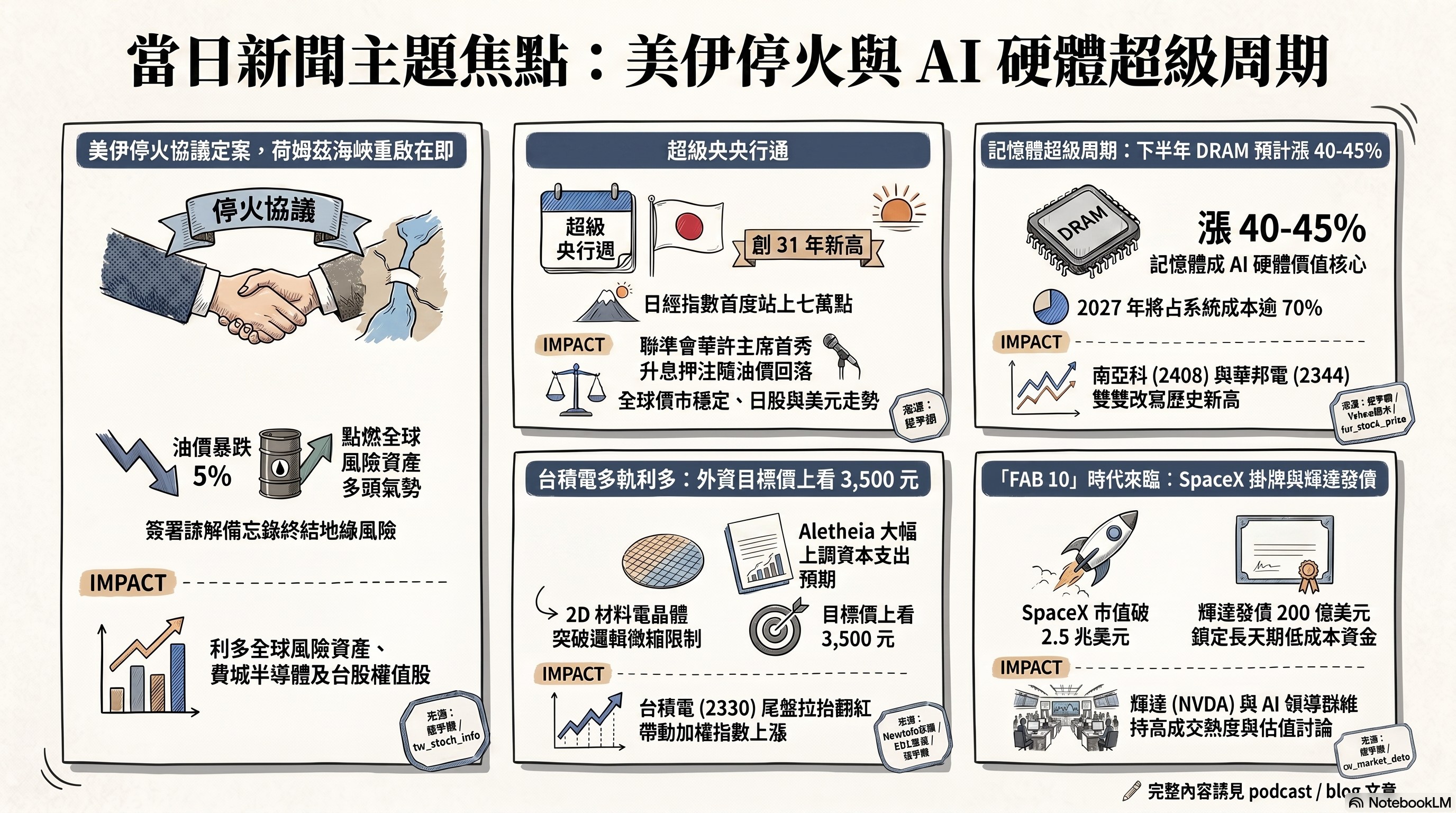

1. 美伊停火協議定案:油價暴跌、避險退潮,點燃全球風險資產

美伊停火協議落地是貫穿當日全球盤勢的最大主軸。川普宣布美伊已簽署旨在結束戰爭、重啟荷姆茲海峽(承載全球約二成石油與 LNG 運輸)的諒解備忘錄,雙方預計本周五於日內瓦正式簽署。消息令累積數月的地緣風險溢價迅速消退,國際油價單日重挫近 5%、跌至約三個月低點,避險需求降溫帶動美元走弱、美債殖利率全面下滑,黃金與加密貨幣同步走高。市場反應上,費城半導體指數大漲 5.45% 收 14,099.62 點、道瓊上漲 0.92% 收 51,671.03 點改寫歷史新高 ;台股次日(16 日)延續多頭氣勢,加權指數在台積電尾盤拉抬下翻紅、上漲 412.2 點收 45,809.19 點 。後續觀察:荷姆茲海峽能否如期重啟、中東產能恢復速度(華爾街預估部分產量需至 2027 年初才完全回補),以及伊朗核談判進展,若不如預期,回落的油價仍可能反彈。

2. 記憶體超級周期辯論升溫:DRAM 再漲 40-45%、台廠雙創新高

記憶體超級周期成為台美兩地科技股的共同引擎。多家外資上調美光目標價,看好伺服器 DRAM 下半年漲幅仍達 40-45%、遠高於市場預期,並指記憶體正成為 AI 硬體中價值占比最高的零組件——2025 年約占 AI 系統成本 45%,2027 年有機會突破 70%。摩根士丹利更以「結構性供應危機」定調,引述集邦科技數據估全球記憶體市場規模將自 2025 年約 2,200 億美元暴增至 2026 年約 8,900 億美元,受 EUV 設備與晶圓產能限制,供給年增僅約三成。台股記憶體族群同步噴發,南亞科收 425.00 元、上漲 29.50(7.46%),華邦電收 197.00 元、上漲 8.00(4.23%),雙雙改寫新高;AMD 並宣布收購記憶體最佳化業者 MEXT 以因應成本攀升。後續觀察:美光財報釋出的長約毛利率與 HBM 占比,以及消費性記憶體缺口是否轉嫁至終端售價。

3. 台積電多軌題材:外資喊 3,500 元、2D 材料電晶體與英特爾競局

台積電在多條題材線同步推進。外資 Aletheia 再將目標價上調至 3,500 元(對應 ADR 約 700 美元),看好第二季毛利率有望超越 65.5%–67.5% 區間、EPS 高於市場共識約 11%,並大幅上修 2026–2028 年資本支出(最高至 2028 年約 940 億美元),反映先進製程與 AI 處理器需求強勁。技術面,台積電與 imec、ASML 共同發表 2D 材料(TMD)電晶體的 12 吋晶圓整合路徑,首度達成 50 奈米閘極間距、並透過 EUV 微影做出通道長度短至 28 奈米的元件,被視為延伸邏輯微縮藍圖的關鍵一步。競爭格局上,外媒與分析師將轉型中的英特爾視為台積電的「替代選項」,認為 Intel Foundry 能否在 2028 年到位將是分水嶺。當日台積電收 2,400.00 元、上漲 25.00(1.05%),台積電 ADR 上漲 4.12%(收 441.40)。後續觀察:2nm 折舊對毛利的影響、A 製程路線圖落地與英特爾代工進度。

4. 超級央行週開場:日銀升息至 1%、Fed 華許首會、升息押注降溫

本周為「超級央行週」,多國利率決策接連登場。日本央行如市場預期升息 1 碼至 1%、創 31 年新高,八名委員以 7 比 1 通過(總裁植田和男因肝囊腫住院,為日銀逾十年來首度由總裁缺席會議,改由副總裁內田真一主持會後記者會說明後續指引);日股受激勵,日經 225 指數盤中史上首度站上七萬點關卡。美國方面,聯準會將於周三公布決議,並由新任主席華許主持上任後首場政策會議,市場普遍預期按兵不動;隨美伊停火壓低油價、通膨疑慮緩解,CME FedWatch 顯示年底前升息機率自約 66% 下修至約 58%。不過城堡證券等機構示警,若油價與利率再起、AI 收入成長不如預期,最快 9 月仍可能重啟升息,高度集中的牛市風險不可輕忽。後續觀察:華許記者會語氣與點陣圖、日銀再升息時點。

5. SpaceX 上市熱潮與 AI 泡沫辯論:「FAB 10」浮現、輝達發債 200 億

SpaceX 掛牌掀起的資金狂潮,引爆對 AI 估值的兩面辯論。上市次日股價續強、市值衝破 2.5 兆美元,Vanda Research 指其首日吸走散戶約 56% 的個股買盤、單日成交量甚至超越輝達,市場開始以「FAB 10」(科技七巨頭再加 SpaceX、OpenAI、Anthropic)重新框定 AI 時代的領導群,並預期 OpenAI 與 Anthropic 今年稍晚陸續掛牌。與此同時,輝達宣布計畫發行至少 200 億美元債券、為 AI 熱潮以來首度進入債市,市場解讀為趁 AA 級信用與資金充沛時鎖定長天期低成本資金,以對應資料中心等長期重資產投資;當日輝達收 212.45 美元、上漲 7.26(3.54%)。看空一方則示警估值過高(如 CFRA 對 SpaceX 給予賣出評級),憂心 AI 大舉資本支出的獲利模式仍待驗證。後續觀察:OpenAI/Anthropic IPO 定價、輝達發債利差與認購熱度,以及科技股獲利能否支撐高估值。

六、當日總結(takeaway)

盤面上,美股受美伊停火激勵全面走高、費半勁揚 5.45% 領軍、道瓊改寫歷史新高;台股次日跟進,加權指數在台積電尾盤拉抬下翻紅、上漲 412.2 點收 45,809.19 點、連 3 漲,量能逾 1.2 兆元,記憶體與被動元件為當日領漲族群。籌碼面,三大法人合計買超 582.74 億元,其中外資買超 407.98 億元(連 6 賣後轉連 3 買)、投信買超 113.87 億元(連買 13 日),內外資同步偏多,籌碼結構健康。主題焦點上,記憶體超級周期與台積電多軌題材(2D 材料電晶體、外資喊 3,500 元)的後續延伸性最強,惟國巨等被動元件已遭分析師示警端午連假前的獲利調節壓力。明日觀察三大變數:聯準會周三決議與華許上任首場記者會的語氣與點陣圖、台積電 2nm 折舊與毛利及 A 製程進度,以及荷姆茲海峽重啟時程與油價走勢對通膨與升息預期的牽動。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com