股市 Overview — 2026-05-29(週五)

最近交易日: 2026-05-29(週五)

一、台股大盤摘要

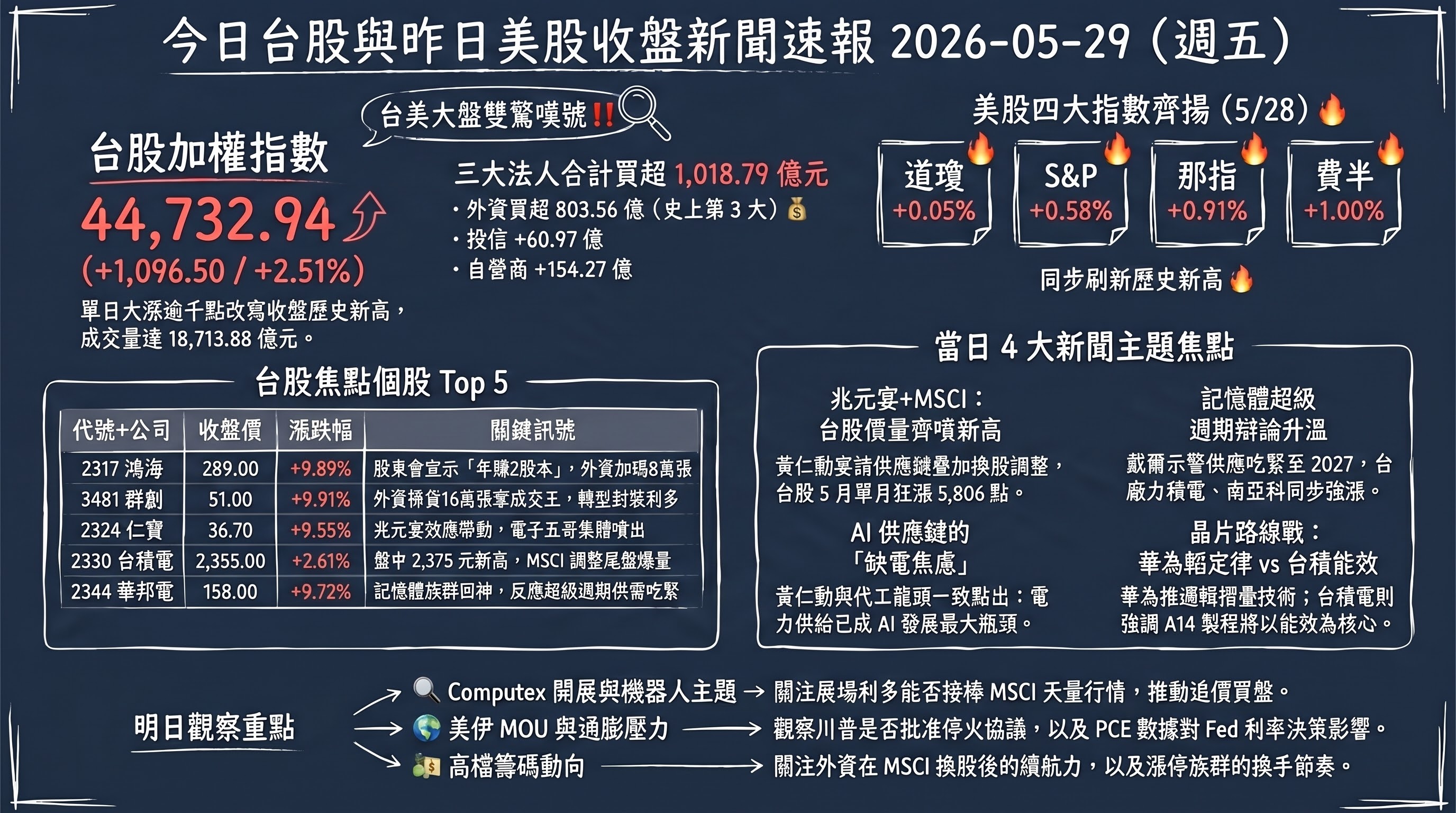

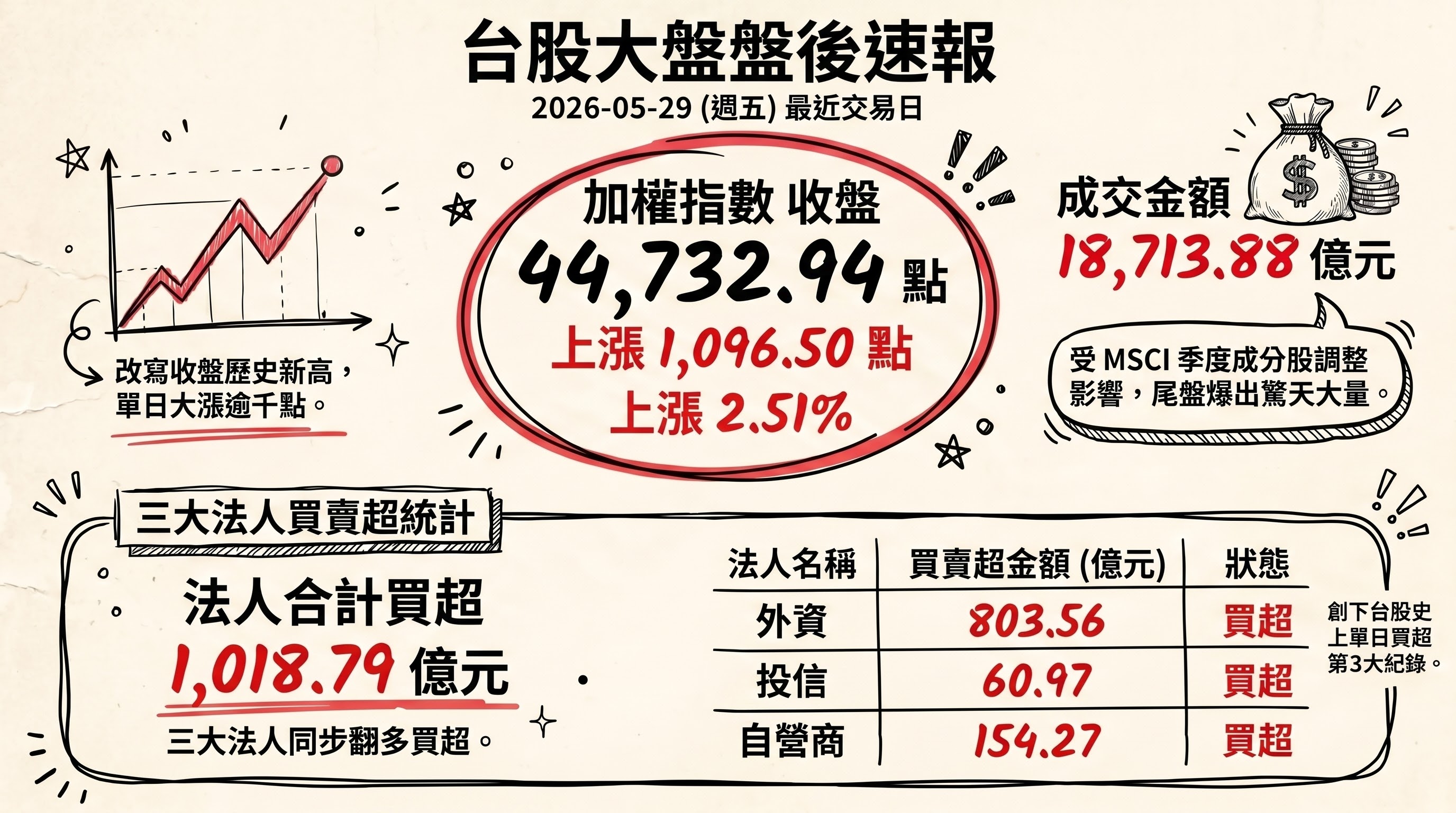

加權指數收盤: 44,732.94 點,上漲 1,096.50 點(2.51%)

成交金額: 18,713.88 億元

三大法人買賣超(億元):

- 外資買超 803.56 億元

- 投信買超 60.97 億元

- 自營商買超 154.27 億元

- 合計買超 1,018.79 億元

加權指數本日由賣轉買、單日大漲逾千點改寫收盤歷史新高,三大法人同步翻多,外資由前一日的賣超大舉回補至買超 803.56 億元,創單日買超史上第 3 大;尾盤受 MSCI 季度成分股調整影響,爆出全日驚天大量。

二、台股焦點個股

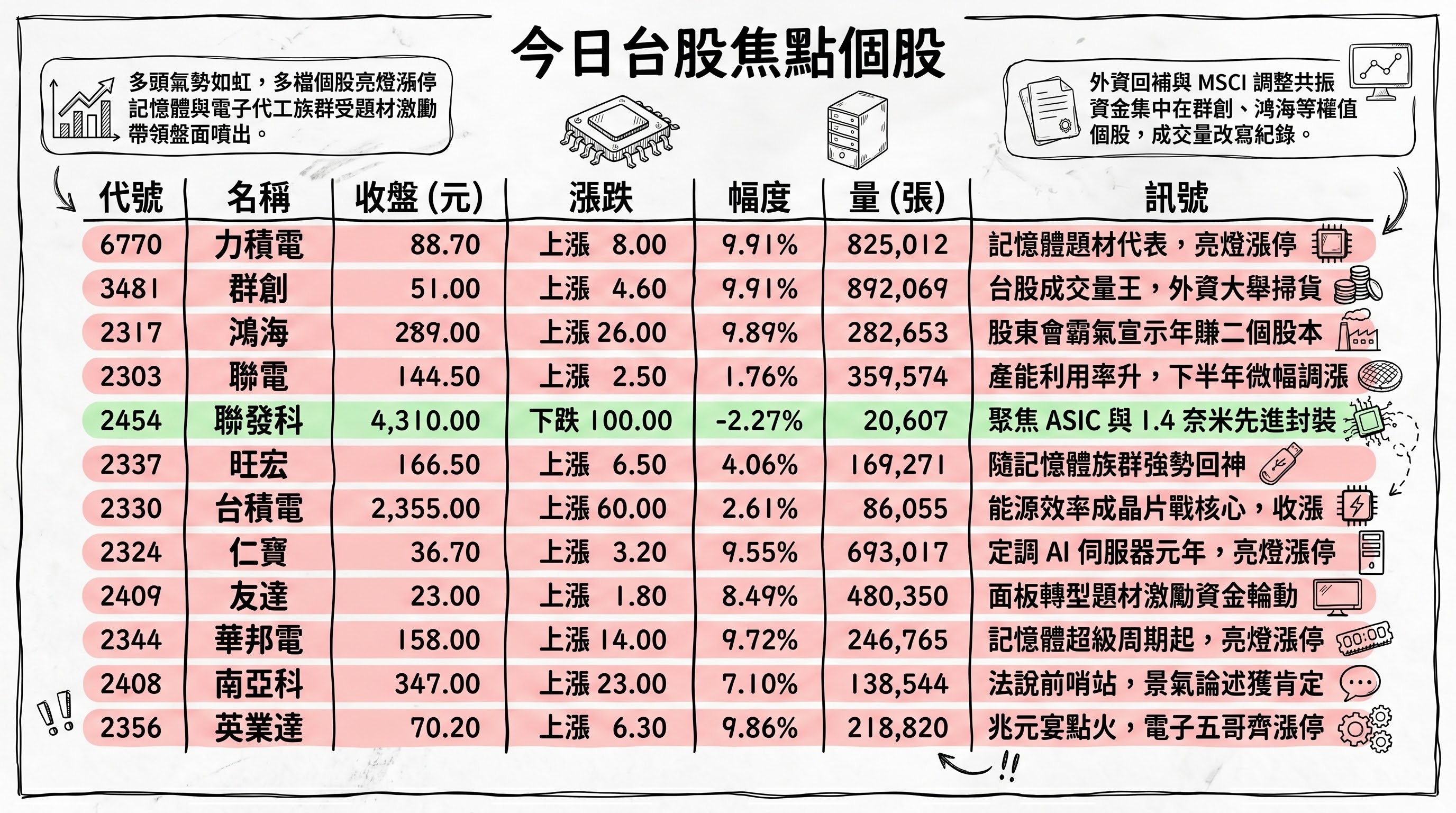

1. 6770 力積電

- 收盤 88.70 元,上漲 8.00(9.91%)

- 成交量: 825,012 張

新聞綜合: 力積電當日亮燈漲停收 88.70 元,因股價達集中交易市場「公布注意交易資訊標準」,依台灣證券交易所通知公布相關財務業務等重大訊息,供投資人辨識區別。盤面氛圍上,記憶體(DRAM)族群利多再起,相關個股普遍走強,力積電與華邦電等同步攻上漲停,成為當日資金追逐的記憶體題材代表之一。後續須留意注意股警示機制下的籌碼波動與短線過熱風險。

2. 3481 群創

- 收盤 51.00 元,上漲 4.60(9.91%)

- 成交量: 892,069 張

新聞綜合: 群創當日攻上漲停 51.00 元並奪下台股成交量王,外資在史上第 3 大買超的助攻下,單日掃貨群創逾 16 萬張、為加碼最多個股。基本面題材聚焦其「More than Panel」與「666 規劃藍圖」轉型:旗下 CarUX 深化車用 Tier 1 並完成收購 Pioneer,技術端布局 Mini/Micro LED 與扇出型面板級封裝(FOPLP),分析師看好下半年股價有機會挑戰 60 元;本月並以逾 112% 漲幅躋身 5 月上市飆股榜前段班。

3. 2317 鴻海

- 收盤 289.00 元,上漲 26.00(9.89%)

- 成交量: 282,653 張

新聞綜合: 鴻海當日召開股東會,盤中亮燈鎖漲停收 289.00 元,創近 19 年收盤新高、市值跨越 4 兆元。董事長劉揚偉釋出「未來朝每年賺 2 個股本」目標的霸氣宣示,並指共同封裝光學(CPO)交換機今年出貨鎖定 1 萬台、力拚全球第一,明年可望數倍成長;鴻海在 AI 伺服器市占已逾 4 成,並切入電動車、機器人、太空與量子運算等新動能。配合輝達黃仁勳「兆元宴」效應與下周 Computex,外資單日加碼鴻海逾 8 萬張,帶動電子五哥領漲。

4. 2303 聯電

- 收盤 144.50 元,上漲 2.50(1.76%)

- 成交量: 359,574 張

新聞綜合: 聯電股價持續強攻,背後題材來自股東會釋出的多項成長動能:總經理王石指出,與英特爾在美國合作的 12 奈米 FinFET 製程預計 2027 年下半在亞利桑那廠量產;財務長劉啟東則透露新加坡 P4 廠擴充 22/28 奈米產能、矽中介層產能由 3,000 片提升至 6,000 片,並表明下半年將對新增訂單進行小幅、選擇性漲價,強調並非「機會式漲價」。目前整體產能利用率約 85%、12 吋廠高於平均,22 奈米以「加量不加價」推升升級需求;本月亦受惠成熟製程復甦與漲價預期入列 5 月飆股榜。

5. 2454 聯發科

- 收盤 4,310.00 元,下跌 100.00(-2.27%)

- 成交量: 20,607 張

新聞綜合: 聯發科當日股東會登場、股價走疲收跌,分析師指高檔震盪難免。會中董事長蔡明介表示資料中心 ASIC 今年出貨目標 20 億美元、明年成長至數十億美元規模,但手機仍是核心主力;副董事長蔡力行強調台積電是最重要、最長期的晶圓代工夥伴,雙方從 12 奈米合作至 1.4 奈米並涵蓋先進封裝。展望面,聯發科 A14 測試片預計今年中完成,並可提供英特爾 EMIB 封裝解決方案,持續深化高階製程與先進封裝布局以支撐新世代 AI 晶片。

6. 2337 旺宏

- 收盤 166.50 元,上漲 6.50(4.06%)

- 成交量: 169,271 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

7. 2330 台積電

- 收盤 2,355.00 元,上漲 60.00(2.61%)

- 成交量: 86,055 張

新聞綜合: 台積電當日開高走高、盤中再創 2,375 元歷史新高,最後一盤因 MSCI 季度調整爆出約 5 萬張大量摜壓,仍收漲 2.61% 至 2,355.00 元。技術論述上,業務開發資深副總經理張曉強在阿姆斯特丹會議指出,AI 龐大用電需求使「能源效率」取代單純運算力成為晶片戰核心,台積電預估從 N2 到 2028 年的 A14 製程功耗最多可降 30%、效能提升逾 20%;他並評華為新提的「韜(τ)定律」概念早已存在、非革命性創新。值得注意的是,台積電今年 4 月已宣布延後數年導入 ASML 下一代 High-NA EUV,凸顯能效重要性正超越單純追求製程微縮。

8. 2324 仁寶

- 收盤 36.70 元,上漲 3.20(9.55%)

- 成交量: 693,017 張

新聞綜合: 仁寶受「兆元宴」效應與 Computex 前哨帶動,與電子五哥同步攻上漲停收 36.70 元。基本面上,公司定調今年為 AI 伺服器元年,目標逐年 3 位數成長,美國德州新廠下半年量產、明年再放量。當日另公告配合業務需求擬購置不動產、廠房改建工程及營運設備,並完成 115 年股東常會重要決議(含通過解除董事競業之限制)。

9. 2409 友達

- 收盤 23.00 元,上漲 1.80(8.49%)

- 成交量: 480,350 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

10. 2344 華邦電

- 收盤 158.00 元,上漲 14.00(9.72%)

- 成交量: 246,765 張

新聞綜合: 華邦電當日攻上漲停收 158.00 元,為記憶體族群回神的代表個股之一。盤面在美伊傳出停火延長、AI 記憶體題材延燒的雙重激勵下,記憶體股早盤即強漲,南亞科、華邦電盤中一度漲逾 6% 後續攻漲停,反映市場對 DRAM/NAND 供應吃緊與「記憶體超級周期」續航的樂觀預期。

11. 2408 南亞科

- 收盤 347.00 元,上漲 23.00(7.10%)

- 成交量: 138,544 張

新聞綜合: 南亞科隨記憶體族群走強,當日收 347.00 元、漲逾 7%。公司公告受邀參加 6 月 1 日的「Goldman Sachs Taiwan Computex & Corporate Day」及「HSBC Taiwan Conference」法說活動,將說明財務業務相關資訊。母公司南亞於股東會上亦直言「南亞科的業績是真的很好」,並駁斥 AI 泡沫說法,呼應市場對記憶體景氣的多方論述。

12. 2356 英業達

- 收盤 70.20 元,上漲 6.30(9.86%)

- 成交量: 218,820 張

新聞綜合: 英業達受「兆元宴」效應點火,與廣達、緯創等電子五哥當日齊聲亮燈漲停收 70.20 元,成為盤面最強族群之一。同日廣達、緯創股東會均聚焦 AI 商機與黃仁勳談話,並不約而同點出 AI 最大瓶頸在於「缺電」——黃仁勳在兆元宴上直言「沒有能源,就無法實現經濟成長」;緯創林憲銘更透露原規劃台北的算力中心因供電不足改設台南。電力供給已成為 AI 伺服器代工供應鏈的關鍵變數。

13. 2449 京元電子

- 收盤 328.50 元,上漲 8.50(2.66%)

- 成交量: 67,261 張

新聞綜合: 京元電子當日召開 115 年股東常會並完成董事全面改選,三席獨立董事改選後新增女性獨董李亞菁;永續發展、薪資報酬與審計委員會委員亦因任期屆滿同步改選。法人面看好其今年營收有望明顯躍升。股價收 328.50 元、漲幅 2.66%,相對封測同業表現穩健。

14. 2313 華通

- 收盤 284.50 元,上漲 25.50(9.85%)

- 成交量: 81,689 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。

15. 3711 日月光投控

- 收盤 611.00 元,下跌 16.00(-2.55%)

- 成交量: 41,547 張

新聞綜合: 日月光投控當日股價收跌 2.55% 至 611.00 元,與大盤齊揚走勢背離,反映高基期封測股的獲利了結賣壓。消息面上,公司攜手測試介面廠穎崴、竑騰於高雄仁武產業園區舉行新廠動土典禮,新建廠房斥資 34.9 億元、預計 2027 年底完工、2028 年投產,象徵高雄半導體先進封測聚落的串連與 AI 帶動的高階測試需求擴張。

16. 1303 南亞

- 收盤 98.10 元,上漲 7.60(8.40%)

- 成交量: 147,347 張

新聞綜合: 南亞當日大漲逾 8% 收 98.10 元。台塑四寶股東會週由南亞壓軸,董事長吳嘉昭表示第一季獲利已超越前三年總和、直言今年將是「最亮麗的一年」,第二季可望大幅增加,電子產品及材料營收占比已過半;股東會通過配發每股現金股利 0.8 元。針對近期大賣子公司南電持股(3 月至 5 月出售 19,385 張、22 日再公告轉讓 16,874 張),吳嘉昭親自解釋係讓外部股東共享南電成果並將資金投入上游新材料,同時駁斥 AI 泡沫說。

17. 6116 彩晶

- 收盤 17.10 元,上漲 1.55(9.97%)

- 成交量: 288,597 張

新聞綜合: 彩晶當日攻上漲停收 17.10 元,並名列 5 月上市飆股榜第 8 名。其漲勢與面板大廠群創同步,反映在面板轉型題材(先進封裝、車用、低軌衛星等)帶動下,低基期面板族群成為市場資金輪動追逐的焦點之一。

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

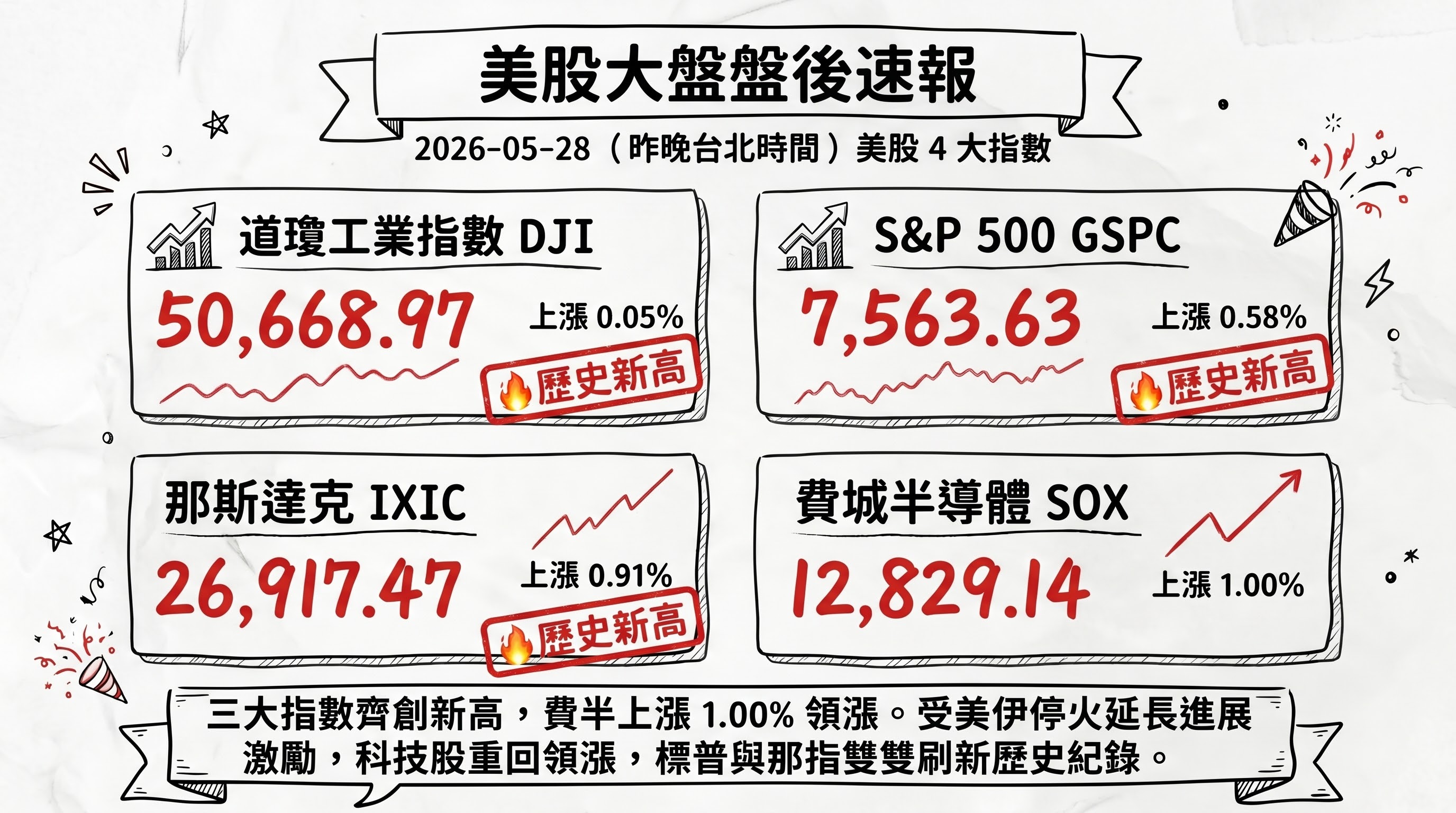

- 道瓊工業指數(DJI)上漲 0.05%,收 50,668.97

- S&P 500 上漲 0.58%,收 7,563.63

- 那斯達克上漲 0.91%,收 26,917.47

- 費城半導體上漲 1.00%,收 12,829.14

前一交易日(5/28)美股因美伊傳出停火延長進展,三大指數同步刷新歷史新高,科技股重回領漲,費半相對強勢。

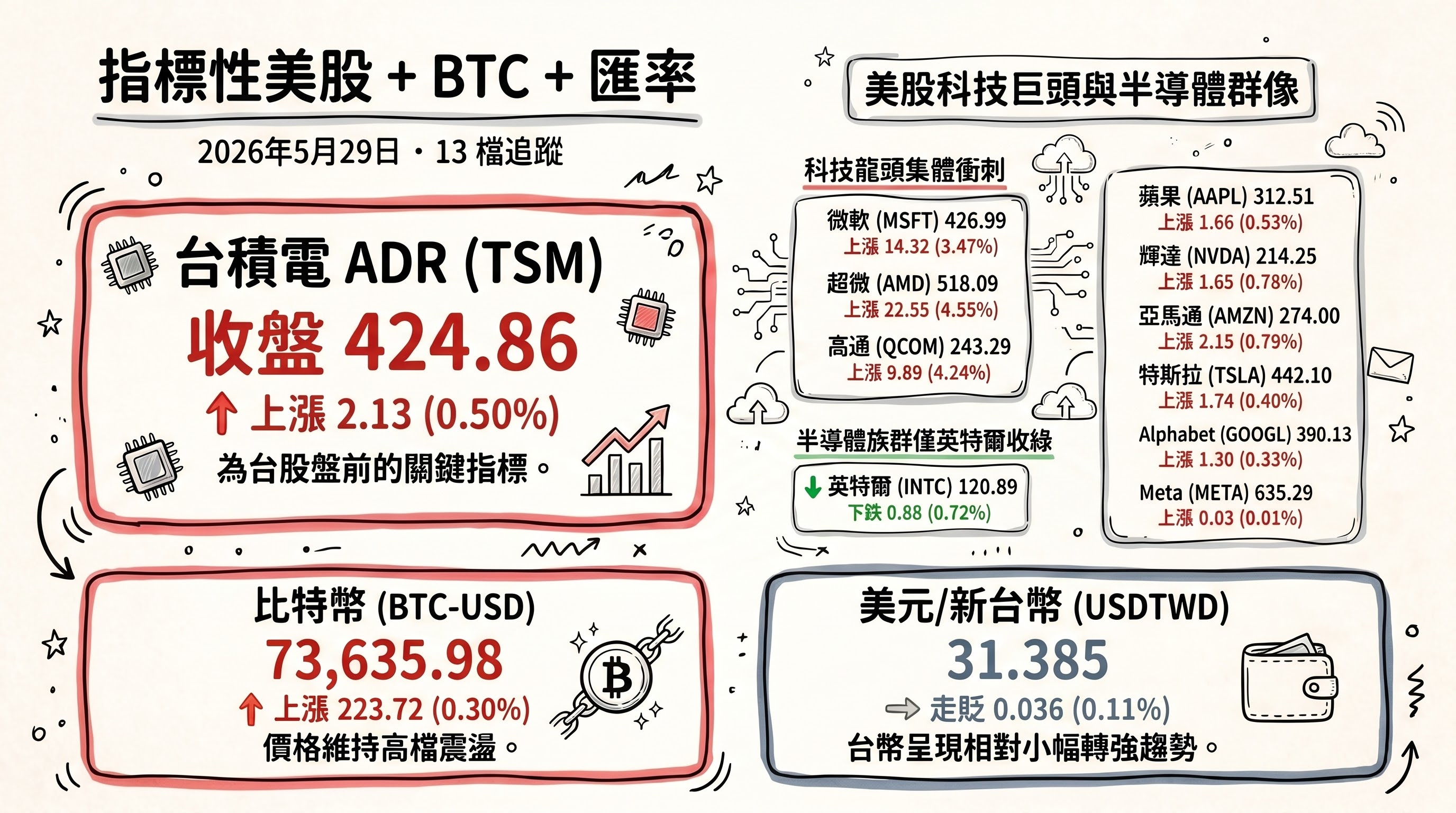

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 台積電 ADR (TSM) | 424.86 | 上漲 2.13 | 0.50% |

| 蘋果 (AAPL) | 312.51 | 上漲 1.66 | 0.53% |

| 微軟 (MSFT) | 426.99 | 上漲 14.32 | 3.47% |

| 輝達 (NVDA) | 214.25 | 上漲 1.65 | 0.78% |

| 超微 (AMD) | 518.09 | 上漲 22.55 | 4.55% |

| 高通 (QCOM) | 243.29 | 上漲 9.89 | 4.24% |

| 英特爾 (INTC) | 120.89 | 下跌 0.88 | -0.72% |

| 亞馬遜 (AMZN) | 274.00 | 上漲 2.15 | 0.79% |

| Alphabet (GOOGL) | 390.13 | 上漲 1.30 | 0.33% |

| Meta (META) | 635.29 | 上漲 0.03 | 0.01% |

| 特斯拉 (TSLA) | 442.10 | 上漲 1.74 | 0.40% |

| 比特幣 (BTC-USD) | 73,635.98 | 上漲 223.72 | 0.30% |

| 美元/台幣 (USDTWD) | 31.385 | 走貶 0.036 | -0.11% |

註:附檔

us_market_data.json未收錄 ASML ADR,該標的數據未提供。半導體相關 ADR 普遍走升,英特爾為當日少數收跌的指標股;美元兌新台幣小幅走貶。

五、重點新聞回顧

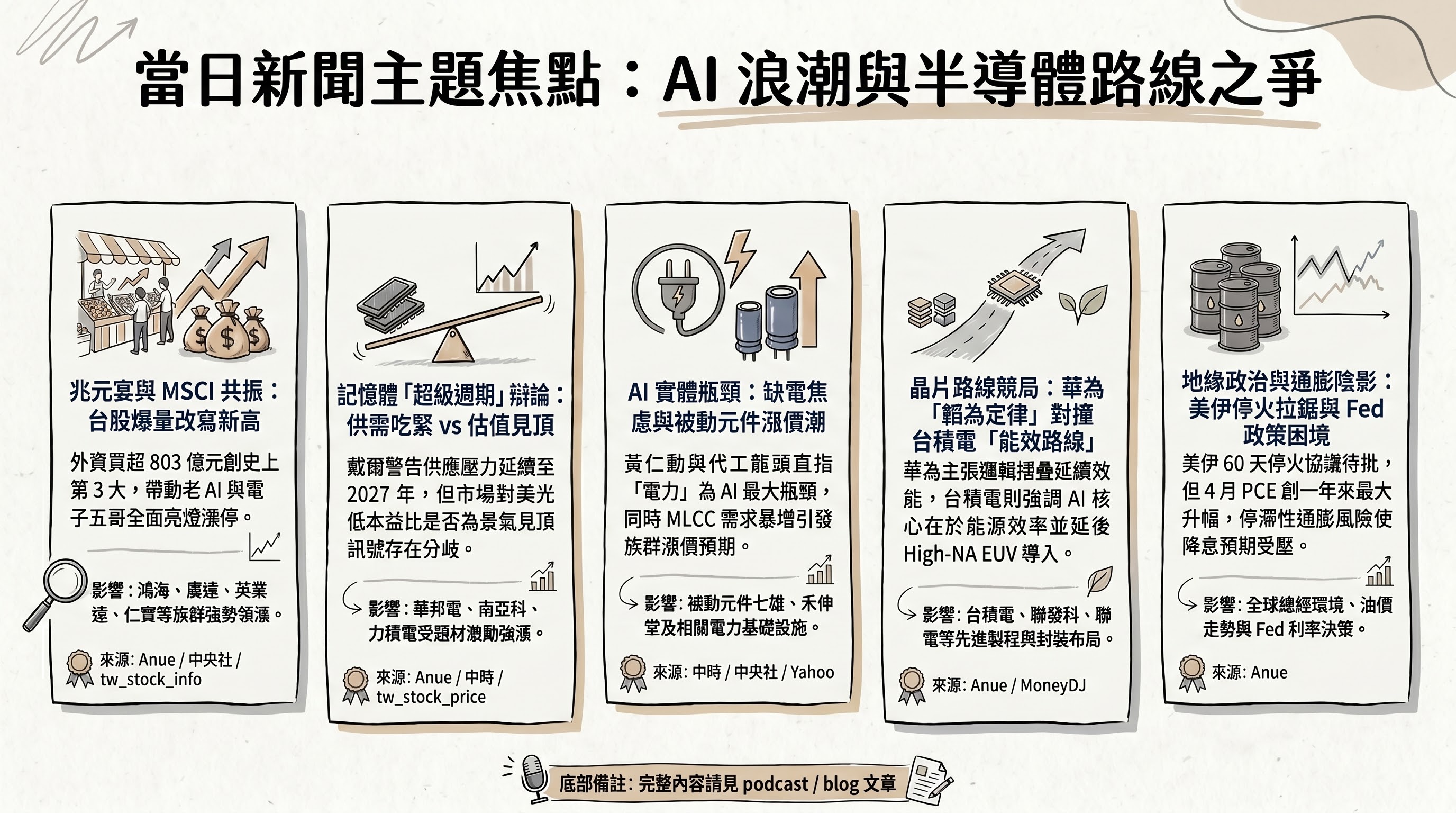

1. 黃仁勳「兆元宴」疊加 MSCI 季調:台股價量齊噴新高、外資史上第 3 大買超

輝達執行長黃仁勳 28 日晚間第 5 度舉行宴請台灣 AI 供應鏈夥伴的「兆元宴」,疊加下周 Computex 開展題材,29 日台股在台積電、鴻海與電子代工大廠領軍下開高走高,加權指數大漲 1,096.50 點或 2.51% 收 44,732.94 點、改寫收盤新高,同步收紅週線與月線,5 月單月狂漲 5,806.31 點。當日盤面呈現「老 AI」與電子五哥全面點火,鴻海、廣達、緯穎、英業達、仁寶等亮燈漲停;NB 組裝、記憶體、被動元件等族群同步噴出。

資金面是本輪行情的關鍵變數:尾盤受 MSCI 季度成分股調整影響,爆出全日驚天大量;三大法人由賣轉買、合計買超 1,018.79 億元,其中外資回補至買超 803.56 億元、創單日史上第 3 大,單日掃貨群創逾 16 萬張、加碼鴻海逾 8 萬張,惟台積電最後一盤因 MSCI 調整遭摜出約 5 萬張大量。後續觀察變數:Computex(含首設的機器人概念展館)的廠商展示利多、MSCI 換股後的籌碼回吐,以及天量過後追價買盤的延續性。

2. 記憶體「超級周期」辯論升溫:戴爾財報示警供應吃緊、美光估值成警訊、台廠籌碼分歧

AI 記憶體需求成為跨美台市場的核心敘事。美股盤後,戴爾交出 2018 年重新上市以來最快營收成長(年增近 88%),其中 AI 伺服器營收年增高達 757% 至 161 億美元,並上修全年 AI 營收預測至 600 億美元;公司同時警告 DRAM 與 NAND 快閃記憶體供應仍相當吃緊,預期供應鏈壓力將延續至 2027 財年下半。另一面,美光本益比僅約 10 倍、為費半成分股最低,華爾街出現分歧解讀——有分析師(如瑞銀)認為 AI 是結構性改變、應重估半導體估值並上看高目標價;亦有觀點警告極低本益比恰是記憶體景氣循環見頂的「反向訊號」,且技術面已現超買。

此一辯論直接映射至台股籌碼:29 日記憶體族群在美伊停火預期與 AI 題材雙重激勵下強漲,華邦電(漲停,收 158.00 元)、南亞科(收 347.00 元、漲 7.10%)、力積電(漲停,收 88.70 元)齊噴。後續觀察變數:HBM/DRAM 報價走勢、雲端巨頭資本支出能否支撐需求,以及記憶體股在高檔的籌碼換手。

3. 美伊停火協議拉鋸 × 通膨升溫:停滯性通膨陰影下的 Fed 政策困境

地緣政治與總經數據在前一交易日交織。據外媒報導,美國與伊朗已達成一份為期 60 天的諒解備忘錄(MOU),內容包含荷姆茲海峽完全通航自由、伊朗 30 天內清除水雷及承諾不謀求核武,惟仍待美國總統川普最終批准;消息一度推動美股盤中翻紅、油價漲幅收斂。然而樂觀情緒並不穩固——伊朗同日於荷姆茲海峽對 4 艘船隻警告性開火、傳擊落美軍無人機,停火前景仍存反覆。

總經面壓力同步浮現:美國 4 月 PCE 物價年增 3.8%、創 2023 年 5 月以來最大升幅,主因中東戰火推升能源價格;第一季 GDP 季增年率下修至 1.6%。成長放緩疊加通膨升溫,使市場開始以「停滯性通膨」描述當前處境,多數預期 Fed 今年不降息、明年甚至可能升息,新任主席華許面臨更大政策壓力。值得注意的是,部分研究指出 AI 基礎建設支出本身也對核心通膨帶來「前所未見」的貢獻。後續觀察變數:川普是否批准 MOU、油價走勢,以及 Fed 官員對升息討論的後續表態。

4. 後摩爾時代晶片路線競局:華為「韜定律」對撞台積電能效路線與 ASML High-NA 延後

晶片演進路徑成為當日重要產業敘事。華為半導體業務部總裁何庭波於上海 ISCAS 2026 研討會發表「韜(τ)定律」,主張以「時間縮微」取代「幾何縮微」——透過縮短元件、電路到系統層級的訊號傳輸與執行時間(時間常數 τ)來延續效能與密度提升,核心技術為「邏輯摺疊(LogicFolding)」,將於 2026 年秋季的麒麟手機晶片首度採用,並宣稱 2031 年高階晶片電晶體密度可達 1.4 奈米製程等效水準。外界普遍視其為中國在出口管制下尋找先進製程替代路徑的嘗試,而非真正掌握 1.4 奈米量產。

台積電對此回應耐人尋味:資深副總經理張曉強表示相關概念(3D 堆疊、緊密整合)早已存在多年、並非革命性創新,並強調 AI 時代的競爭核心已從運算力轉向「能源效率」,台積電預估 N2 至 2028 年 A14 製程功耗最多可降 30%、效能升逾 20%;台積電並已宣布延後數年導入 ASML 下一代 High-NA EUV,顯示能效權重正超越單純製程微縮。同日聯發科揭示 A14 測試片今年中完成並可提供英特爾 EMIB 封裝、聯電與英特爾 12 奈米合作 2027 年量產,台廠在製程與先進封裝的多軌布局同步推進。後續觀察變數:華為邏輯摺疊實際量產良率、A14 客戶導入進度、High-NA 採用時程的產業連鎖效應。

5. AI 供應鏈的「缺電焦慮」與被動元件漲價潮:實體瓶頸成題材主軸

當日股東會週浮現一條共同的「實體瓶頸」敘事線。黃仁勳在兆元宴上直言「沒有能源,就無法實現經濟成長」;廣達林百里、緯創林憲銘等代工龍頭股東會均點出 AI 最大瓶頸在電力——資料中心用電需提前兩到三年規劃,緯創原規劃台北的第二座算力中心因供電不足改設台南沙崙。林憲銘並轉述黃仁勳觀點,AI 產業規模未來有機會達全球 GDP 的 10%–15%,隱含相較現況數倍至近 10 倍成長空間。

另一條供需缺口敘事在被動元件族群發酵:新一代 AI 伺服器的 MLCC 用量較傳統手機呈數百倍結構性暴增,加上對岸指標同業產能滿載並暫停部分尺寸接單,引發電容、電阻全面漲價預期;5 月「被動元件七雄」包辦上市飆股榜多席、禾伸堂單月暴漲逾 200% 稱王。watchlist 中的群創(FOPLP 轉型)、彩晶、聯電亦因低基期與題材輪動入列月度飆股榜。後續觀察變數:台灣電力供給政策與電網投資、被動元件漲價的續航與庫存回補節奏。

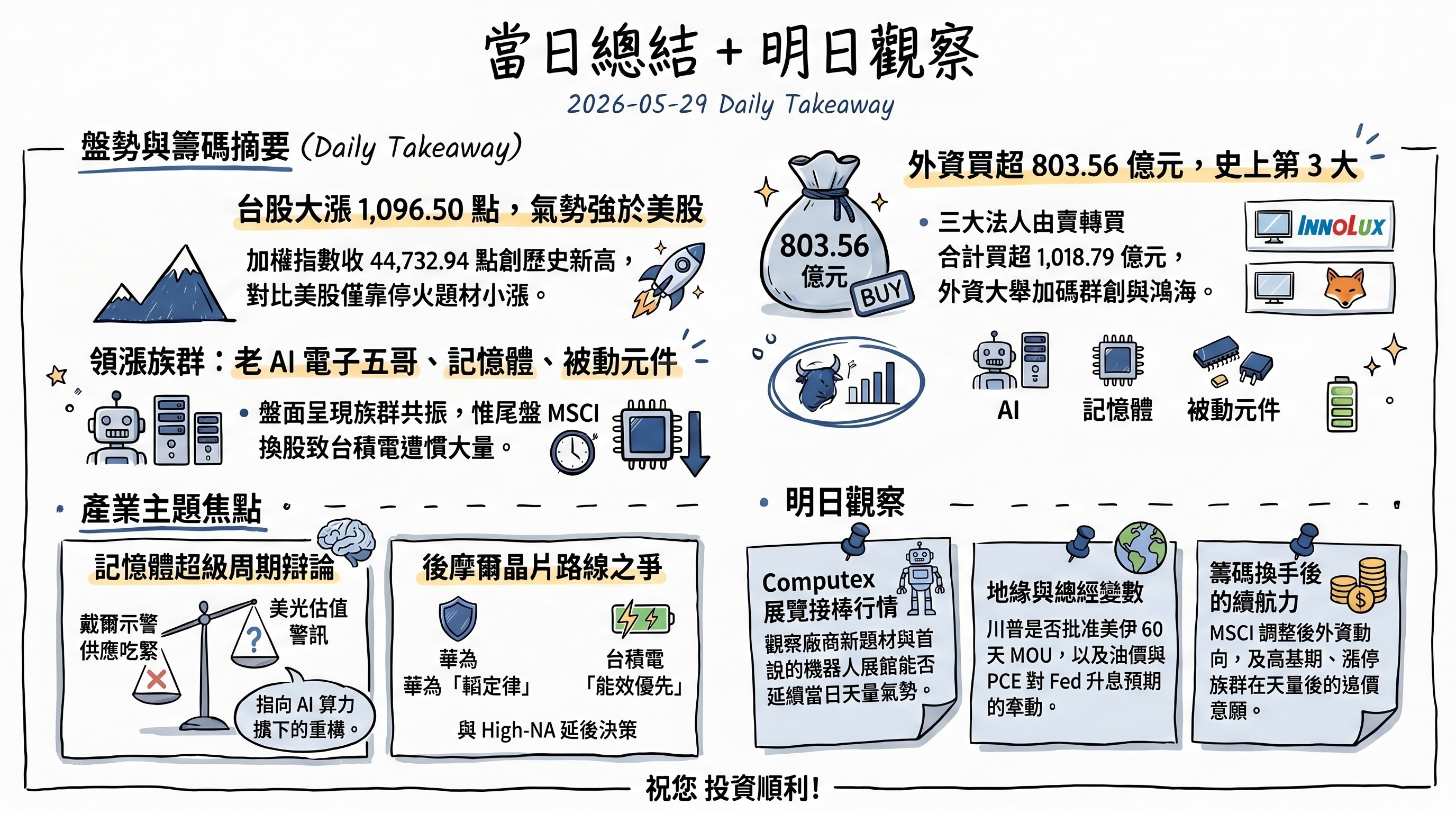

六、當日總結(takeaway)

盤面上,台股在「兆元宴 + MSCI 季調 + Computex 前哨」三重題材共振下,加權指數單日大漲 1,096.50 點(2.51%)收 44,732.94 點、改寫收盤新高並爆出歷史天量,氣勢明顯強於前一交易日小漲、靠美伊停火題材撐盤的美股;領漲動能集中於老 AI 的電子五哥、記憶體與被動元件族群。籌碼面,三大法人由賣轉買、合計買超 1,018.79 億元,外資回補 803.56 億元並大舉加碼群創、鴻海,短線偏多訊號明確,惟尾盤 MSCI 換股造成台積電遭摜出大量,反映天量背後的籌碼換手亦在加劇。

主題焦點上,最具後續延伸性者為「記憶體超級周期」的多空辯論(戴爾示警供應吃緊 vs 美光估值警訊)與「後摩爾晶片路線競局」(華為韜定律對撞台積電能效路線、High-NA 延後),二者共同指向 AI 算力擴張下的供應鏈重構。明日(及下周)觀察變數有三:一是 Computex 開展的廠商題材與機器人展館能否接棒天量行情;二是川普是否批准美伊 60 天 MOU 及油價、PCE 後續對 Fed 升息預期的牽動;三是 MSCI 換股後外資的籌碼動向與高基期、漲停族群的追價續航力。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com