股市 Overview — 2026-05-13(週三)

最近交易日: 2026-05-13(週三)

一、台股大盤摘要

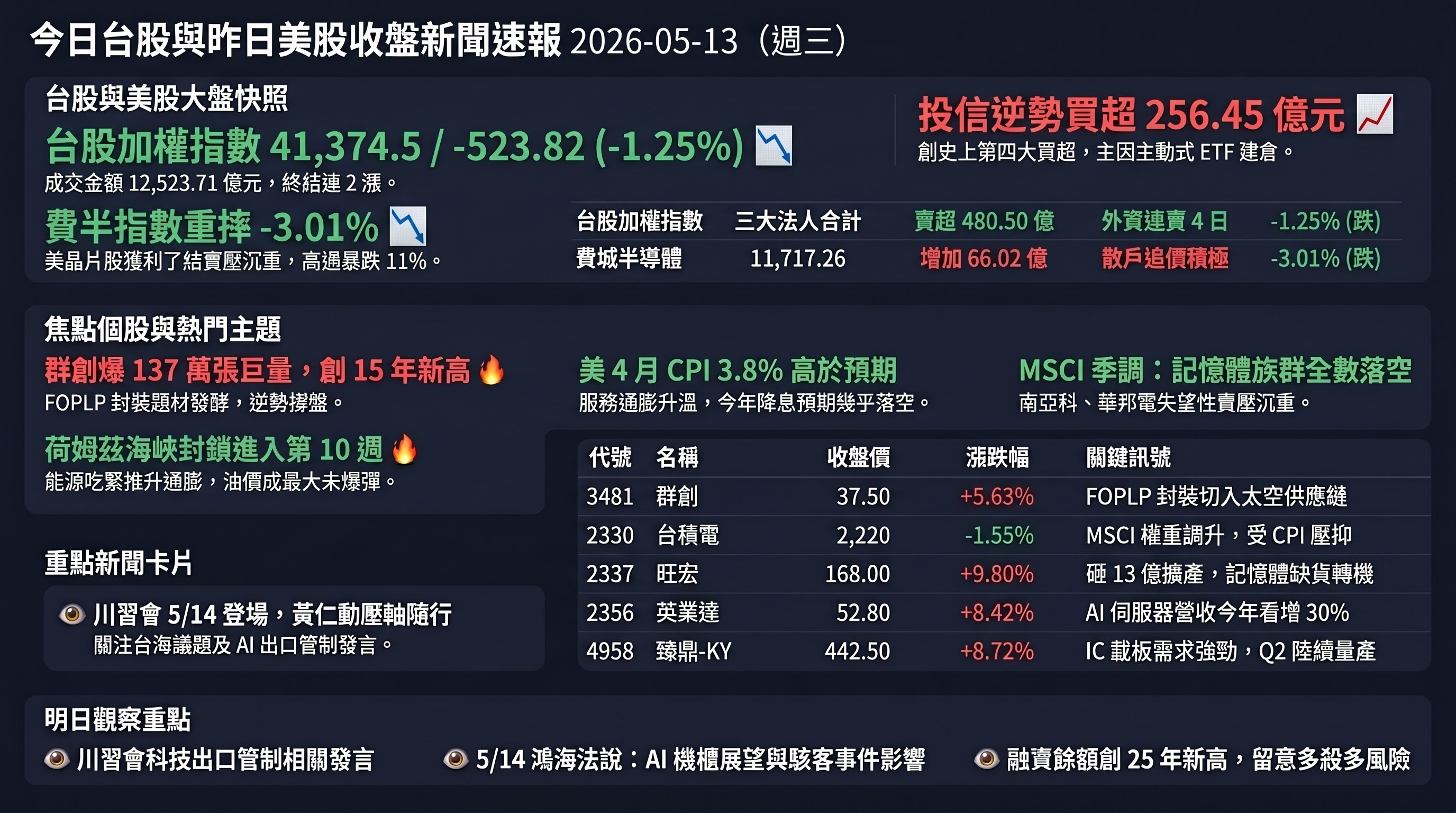

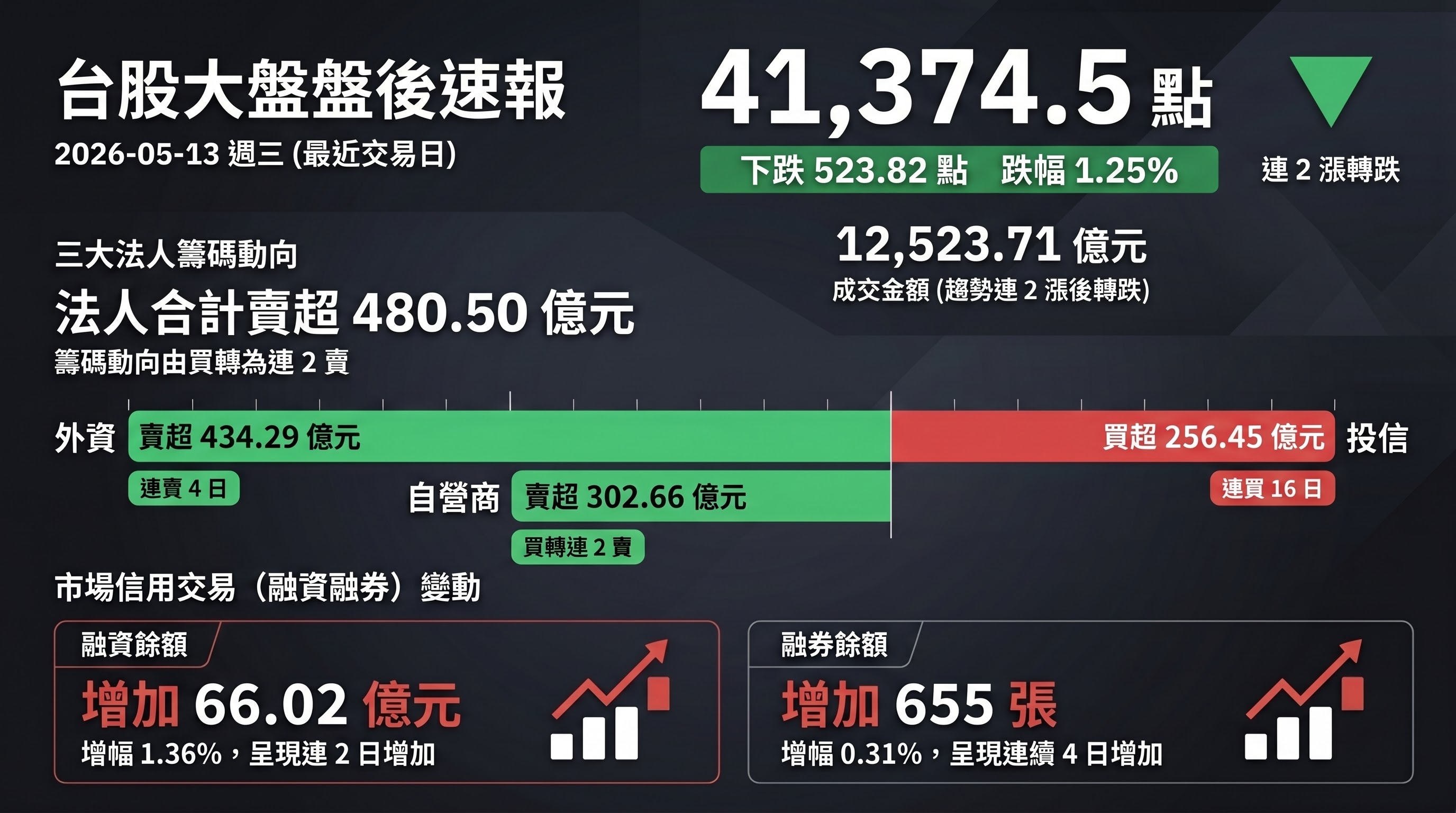

加權指數收盤: 41,374.5 點,下跌 523.82 點(-1.25%)

成交金額: 12,523.71 億元

漲跌型態: 連2漲→跌

三大法人買賣超(億元):

- 外資賣超 434.29 億元(連賣 4 日)

- 投信買超 256.45 億元(連買 16 日)

- 自營商賣超 302.66 億元(買→2 賣)

- 合計賣超 480.50 億元(買→2 賣)

融資融券:

- 融資餘額增加 66.02 億元(1.36%,減→連 2 增)

- 融券餘額增加 655 張(0.31%,連增 4 日)

二、台股焦點個股

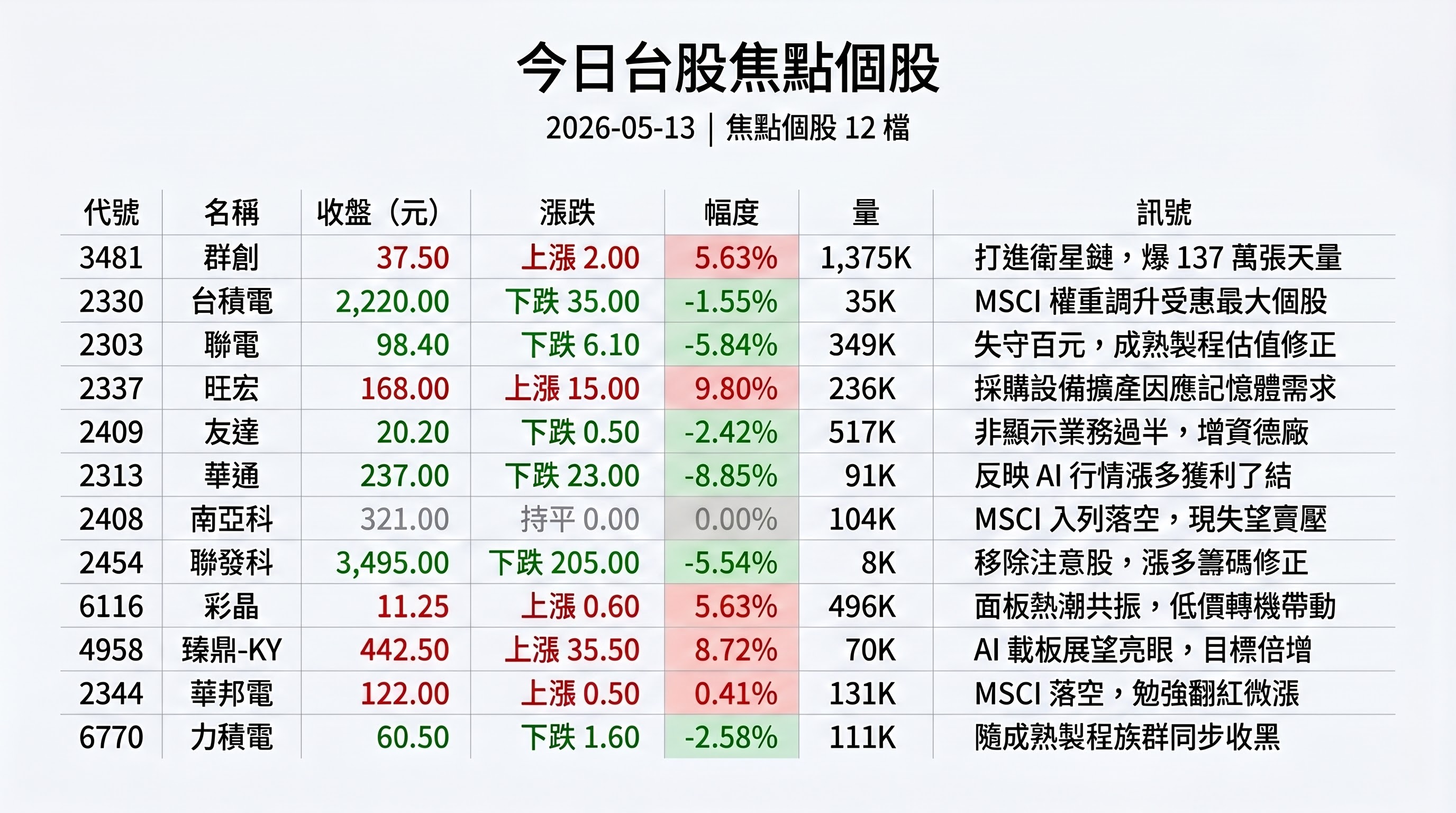

1. 3481 群創

- 收盤 37.50 元,上漲 2.00(5.63%)

- 成交量: 1,375,472 張

新聞綜合: 群創今日爆出 137.4 萬張巨量、改寫 15 年新高,成為大盤殺低中少數逆勢撐盤的指標族群。題材多重共振:本身轉型 FOPLP(扇出型面板級封裝)已敲入美系太空衛星供應鏈、市場盛傳與台積電合作及 SpaceX 訂單,外資連續大額買超;同時南科 Fab 5 將於 5 月底如期關廠,員工以優離方案或轉往日月光、南茂等封測廠,反映「瘦身活化資產」策略持續推進。TrendForce 點出群創 Q1 非顯示業務占比已達 44%,後續關鍵在於 RDL-first 製程驗證與 TGV(玻璃載板)技術能否在 AI/HPC 封裝供應鏈站穩腳步。

2. 2330 台積電

- 收盤 2,220 元,下跌 35.00(-1.55%)

- 成交量: 35,263 張

新聞綜合: 權王走勢疲弱,市值滑落至 57.57 兆元,影響大盤約 278 點,主因美 4 月 CPI 升溫拖累台積電 ADR 前一夜跌 1.79% 帶動賣壓。盤面上反映三大議題:一是 MSCI 最新季調台積電權重持續調升、為本次調整受惠最大個股;二是與索尼宣布成立 3 奈米自駕晶片合資公司,直指 L5 完全自動駕駛應用,挑戰輝達與高通市場地位;三是市場流傳特斯拉 AI6.5 晶片在川普政府施壓下「可能轉單英特爾」,雖華爾街多持懷疑態度,仍對台積電一人武林敘事構成雜訊。另公告發行 184 億元綠色公司債,資金用於綠建築與環保支出。

3. 2303 聯電

- 收盤 98.40 元,下跌 6.10(-5.84%)

- 成交量: 349,658 張

新聞綜合: 聯電今日大跌近 6%、失守百元整數關,量能高達 34.9 萬張,是大盤殺盤中除權值股外最受衝擊的指標之一。除受美晶片股獲利了結賣壓(高通暴跌 11.46%、費半 -3.01%)拖累外,聯電 ADR 前一夜雖逆勢小漲 3.01%,但本國盤反映的是成熟製程晶圓代工股近期漲多後的估值修正壓力。當日該股於蒐集來源中無公司層面重大新聞,賣壓主要為大盤同步調節。

4. 2337 旺宏

- 收盤 168.00 元,上漲 15.00(9.80%)

- 成交量: 236,584 張

新聞綜合: 旺宏為今日大盤焦點之一,逆勢漲近一根停板,量能 23.6 萬張。當日公告 4/21~5/12 向東京威力科創(Tokyo Electron)訂購機器設備一批、總金額 13.47 億元,性質為生產用,反映公司正擴增產能因應市場需求;考量近期全球記憶體缺貨敘事熱絡(SK 海力士、美光 HBM/NAND 產能售罄至 2027 年),市場將該訂購案解讀為旺宏 NOR/ROM Flash 與利基型記憶體擴產的籌備動作,激勵買盤積極搶進。

5. 2409 友達

- 收盤 20.20 元,下跌 0.50(-2.42%)

- 成交量: 517,596 張

新聞綜合: 友達雖小幅收跌,但成交量達 51.7 萬張、僅次群創,仍是面板雙虎人氣指標。TrendForce 點名友達非顯示業務占比已達 51%、領先轉型同業,主要布局 Micro LED 智慧眼鏡、光通訊(光進銅退商機)與車用領域,整體輕資產策略明確。當日公告子公司友達智慧移動對德國子公司 AMSCDE 現金增資約 3,000 萬美元,反映集團對歐洲智慧移動市場的長期投入。短線跟隨群創熱度震盪,但轉型成效仍須觀察未來兩至三年非顯示業務占比能否進一步推升至 70% 以上。

6. 2313 華通

- 收盤 237.00 元,下跌 23.00(-8.85%)

- 成交量: 91,153 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。價量觀察:華通今日重挫近 9%、跌幅居 watchlist 之最,量能 9.1 萬張,並非單一公司利空,主要反映 PCB / 載板族群在 AI 行情漲多後的獲利了結賣壓。對照盤中臻鼎-KY 與景碩等載板族群部分逆勢上揚,可看出族群內部分歧已浮現,籌碼結構正在輪換。

7. 2408 南亞科

- 收盤 321.00 元,持平(0.00%)

- 成交量: 104,357 張

新聞綜合: 南亞科今日震盪收平,但盤中一度跌逾 2%,背後雙重壓力:一是 MSCI 最新季調台股成份股僅新增旺矽、記憶體族群(含南亞科、華邦電、群聯)全數落空,引發失望性賣壓;二是美光 ADR 前一夜重挫 3.61%(RSI 從 85 高檔回落),拖累全球記憶體股氣氛。中性面是當日公告依資產處理準則公告事項。中長線記憶體超級循環敘事仍在(HBM 售罄至 2027 年、超級週期看至 2030 年),但短線籌碼盤整壓力顯而易見。

8. 2454 聯發科

- 收盤 3,495.00 元,下跌 205.00(-5.54%)

- 成交量: 8,636 張

新聞綜合: 聯發科今日重挫逾 5%、為大盤主要殺盤動能之一,與台積電同步受美晶片股回檔拖累。值得注意的是,聯發科剛於前日(5/12)盤後自證交所「注意股」名單移除,成功躲過二度處置與 20 分鐘撮合危機,今日反映的是漲多後的籌碼修正而非個股風險事件。市值仍居台股第二大、5.8 兆元級妖股地位,處置期改寫天價 3,630 元的歷史紀錄則為短線壓力區。

9. 6116 彩晶

- 收盤 11.25 元,上漲 0.60(5.63%)

- 成交量: 496,478 張

新聞綜合: 彩晶搭面板雙虎熱潮共振走揚,量能逼近 50 萬張、為大盤成交量第 4 名。低價轉機題材延燒,受群創 FOPLP 與面板級封裝想像帶動,市場對「低基期 + 面板族群」資金輪動格局買單。當日該股於蒐集來源中無公司層面具體新聞,純為族群連動效應與本身位階偏低的價值修復行情。

10. 4958 臻鼎-KY

- 收盤 442.50 元,上漲 35.50(8.72%)

- 成交量: 70,878 張

新聞綜合: 臻鼎-KY 今日大漲逾 8%、為 PCB / 載板族群盤面領漲指標。法說會展望相當亮眼:Q2 起客戶下一代 AI 平台陸續量產,伺服器/光通訊全年目標倍數增長;IC 載板營收全年目標增逾 70%,受惠 AI 算力強勁需求。子公司禮鼎深圳 ABF 一廠 Q1 轉盈,並已啟動申請赴港上市,獨立籌資擴張產能。當日同族群景碩漲逾 4%,顯示市場資金重新進入 ABF / 高階載板敘事。

11. 2344 華邦電

- 收盤 122.00 元,上漲 0.50(0.41%)

- 成交量: 131,946 張

新聞綜合: 華邦電今日勉強翻紅微漲,但盤中一度跌逾 2%,與南亞科同樣承受 MSCI 失望性賣壓。本次 MSCI 季調市場原本高度期待華邦電憑藉市值排名、流動性與自由流通市值比率納入全球標準指數,惟最終未入列。中長期記憶體超級週期敘事不變,但短期須消化 MSCI 落空與美光 ADR 賣壓的雙重壓力。

12. 6770 力積電

- 收盤 60.50 元,下跌 1.60(-2.58%)

- 成交量: 111,140 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。價量觀察:力積電跟隨大盤晶圓代工/記憶體族群同步收黑,跌幅 2.58%,量能 11.1 萬張屬中性水位。與聯電大跌、南亞科持平、華邦電勉強翻紅對照,可看出短線資金在成熟製程與記憶體類股間並無明顯偏好,整體仍為大盤回檔下的同向壓力。

13. 2356 英業達

- 收盤 52.80 元,上漲 4.10(8.42%)

- 成交量: 138,548 張

新聞綜合: 英業達盤中一度漲停亮燈、終場大漲 8.42%,量能爆出 13.8 萬張、較前一日放大近 4 倍,為今日大盤逆勢明星。法說會展望樂觀:Q1 EPS 0.68 元、季增 17.12%、年增 42.57%;總經理蔡枝安喊出今年伺服器營收年增逾 30%、占比有望突破 50% 成為集團最重要成長引擎;全年資本支出較去年倍增至逾 10 億美元,全球擴建以支援 AI 伺服器長期需求。短線分析師認為突破前高 55 元機率高達九成。受其帶動「老 AI 軍團」(廣達、緯創、光寶科等)同步轉強,形成補漲列車。

14. 2317 鴻海

- 收盤 251.00 元,上漲 1.00(0.40%)

- 成交量: 70,386 張

新聞綜合: 鴻海今日於大盤殺低中收紅,反應市場對基本面的支撐預期。一大利空為法說會前夕爆「駭客炸彈」:威斯康辛州廠遭勒索軟體 Nitrogen Ransomware 攻擊,駭客宣稱已取得 8TB、逾 1,100 萬份內部檔案,涉及蘋果、英特爾、Google、輝達、戴爾等大廠機密;鴻海回應受影響廠區「逐步恢復正常生產」,營運未受重大影響,股價開低 3% 後反彈翻紅。利多面:宣布攜手 Amini、法國 Bull 進軍非洲主權 AI 市場,外資連 10 日加碼;法人預估鴻海今年將拿下 NVIDIA AI 機櫃出貨量約 40%、2027 年提升至 50%。明日(5/14)法說會將揭露 Q1 營運與展望。

15. 2327 國巨*

- 收盤 420.00 元,上漲 0.50(0.12%)

- 成交量: 52,250 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。價量觀察:國巨在大盤大跌 1.25% 環境下勉強小漲 0.12%、相對抗跌,量能 5.2 萬張;對照當日盤面被動元件族群(華新科、立隆電、金山電等)資金輪動明顯升溫,國巨作為被動元件龍頭族群帶動者具基本盤支撐,惟今日未有公司層面催化題材,僅以族群正面氛圍小幅收紅。

三、美股大盤摘要(前一收盤日)

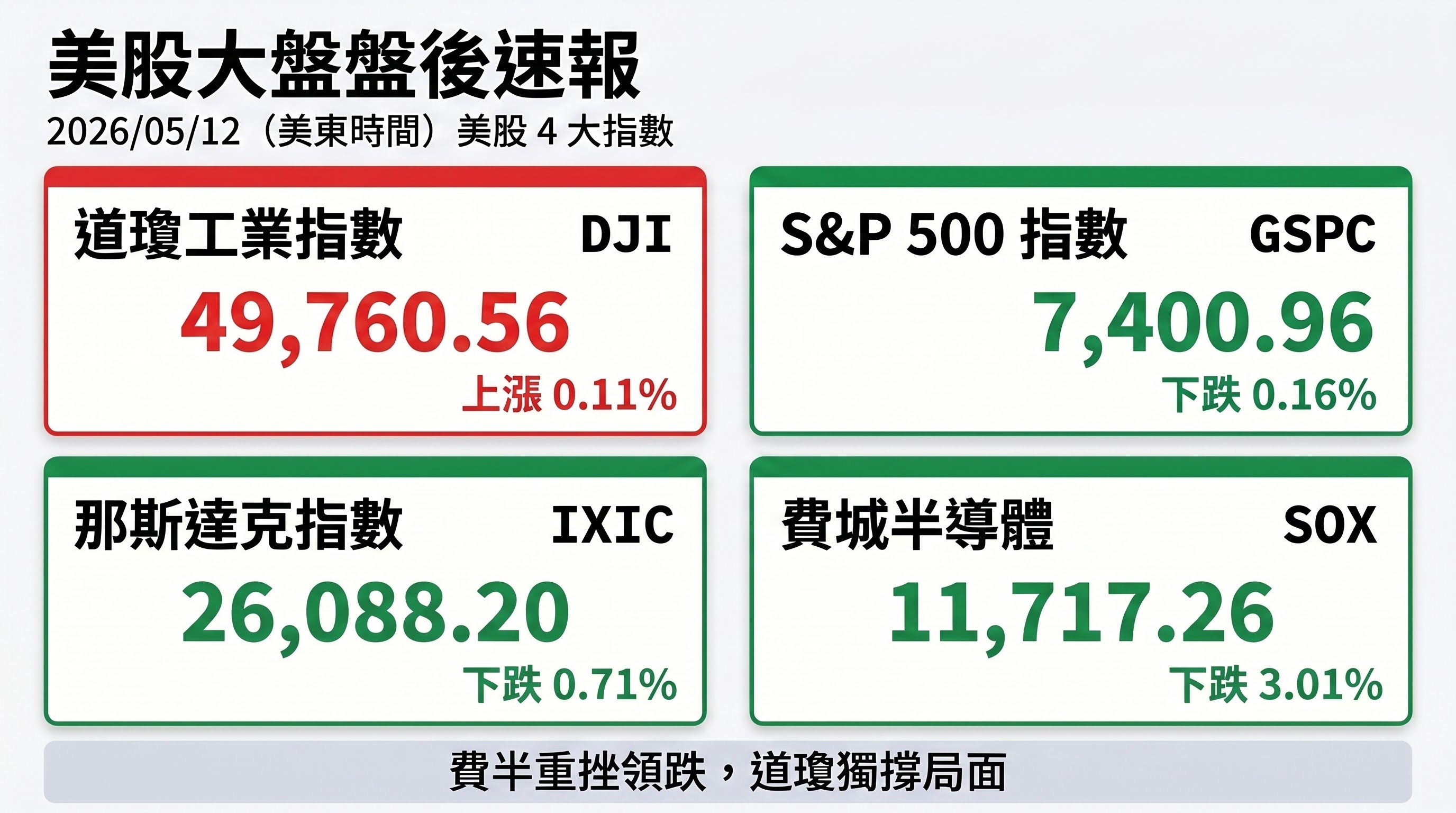

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.11%,收 49,760.56 點

- S&P 500 下跌 0.16%,收 7,400.96 點

- 那斯達克下跌 0.71%,收 26,088.20 點

- 費城半導體下跌 3.01%,收 11,717.26 點

美股週二(5/12)四大指數漲跌互見,最大亮點在費半重挫超過 3%,反映晶片族群在通膨數據升溫與獲利了結雙重壓力下的劇烈修正。道瓊憑藉防禦類股翻紅小幅作收,那指與標普則自歷史高點回落。

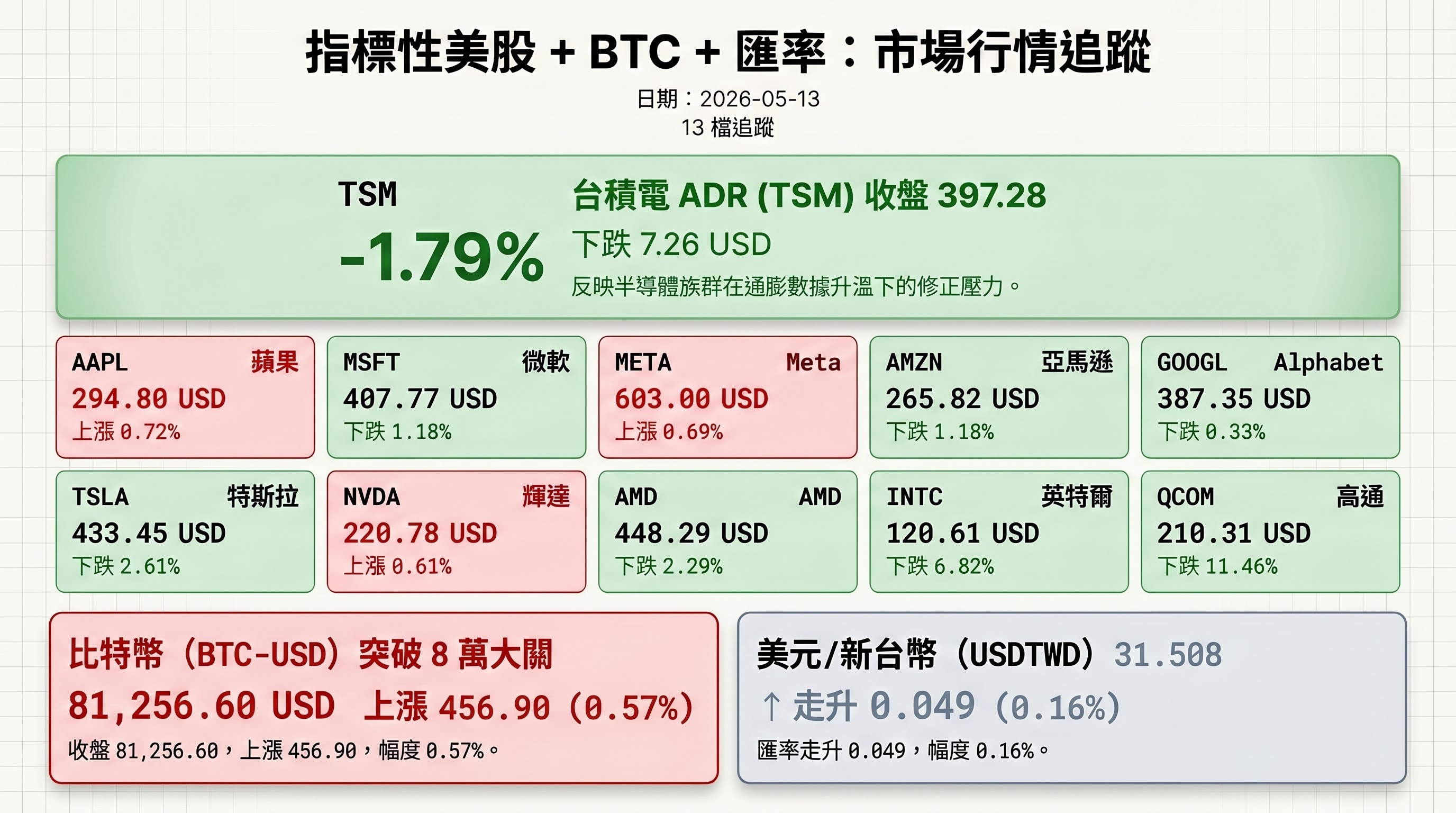

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 294.80 | 上漲 2.12 | 0.72% |

| 微軟 (MSFT) | 407.77 | 下跌 4.89 | -1.18% |

| Meta (META) | 603.00 | 上漲 4.14 | 0.69% |

| 亞馬遜 (AMZN) | 265.82 | 下跌 3.17 | -1.18% |

| Alphabet (GOOGL) | 387.35 | 下跌 1.29 | -0.33% |

| 特斯拉 (TSLA) | 433.45 | 下跌 11.63 | -2.61% |

| 輝達 (NVDA) | 220.78 | 上漲 1.34 | 0.61% |

| AMD | 448.29 | 下跌 10.50 | -2.29% |

| 英特爾 (INTC) | 120.61 | 下跌 8.83 | -6.82% |

| 高通 (QCOM) | 210.31 | 下跌 27.22 | -11.46% |

| 台積電 ADR (TSM) | 397.28 | 下跌 7.26 | -1.79% |

| 比特幣 (BTC-USD) | 81,256.60 | 上漲 456.90 | 0.57% |

| 美元/新台幣 (USDTWD) | 31.508 | 走升 0.049 | -0.16% |

註:美元/新台幣 change_pct 為 -0.16%,反映新台幣相對美元走升、美元走貶。

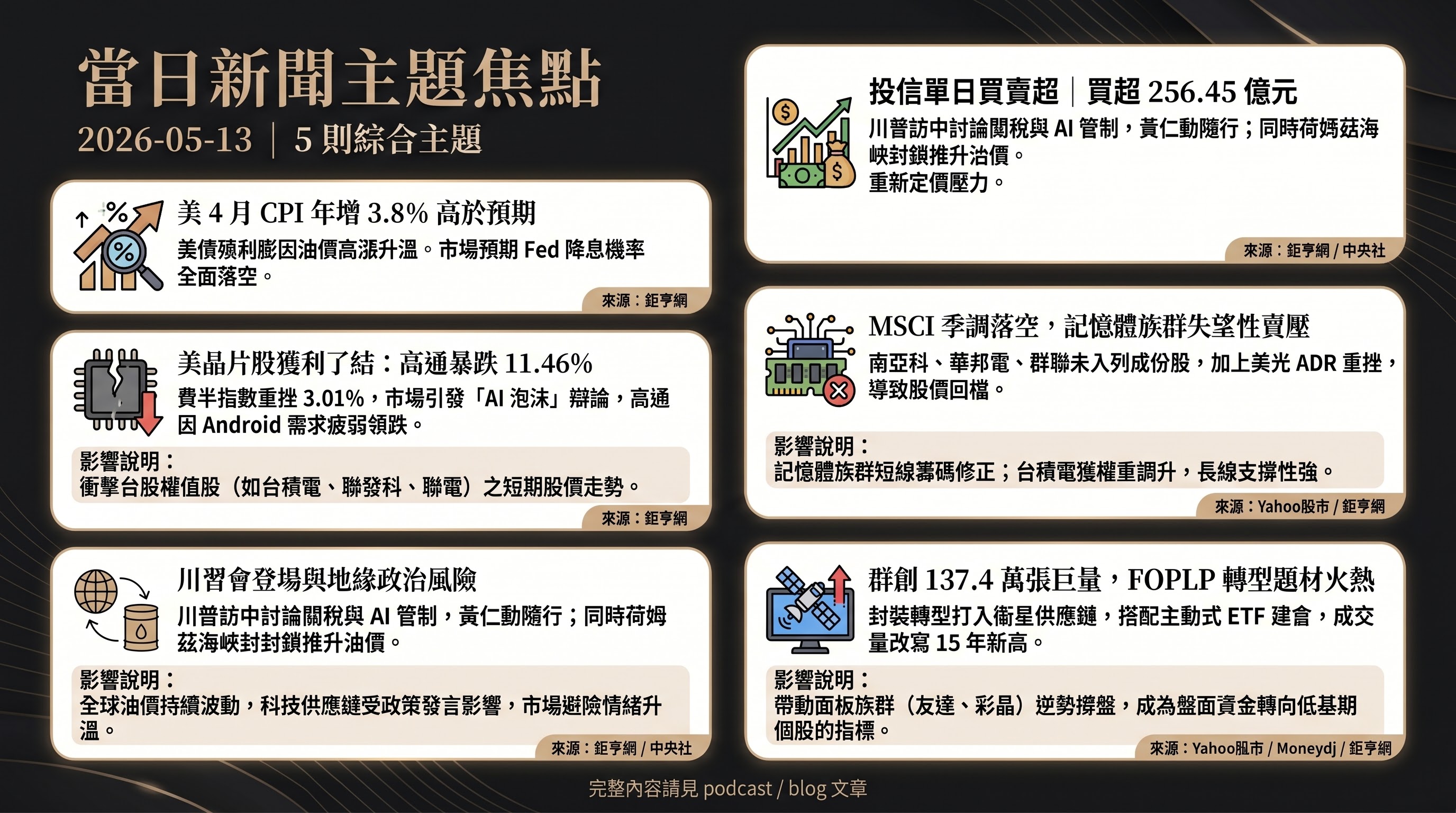

五、重點新聞回顧

1. 美 4 月 CPI 創近三年新高,Fed 降息夢碎、油價成最大未爆彈

美國勞工統計局公布 4 月消費者物價指數年增 3.8%,創 2023 年 5 月以來新高,核心 CPI 年增 2.8%、月增 0.4%,雙雙高於市場預期。商品價格受關稅遞延效應呈現溫和,但剔除能源與住房的服務通膨明顯升溫——機票價格大漲尤為突出,凸顯荷姆茲海峽運輸尚未完全恢復、油價持續高檔對廣泛經濟領域的傳導效應。芝加哥聯準銀行總裁古爾斯比直言「通膨正朝錯誤方向發展」,並警告美國經濟存在普遍物價壓力、甚至可能已過熱。市場反應劇烈:30 年期美債殖利率持續徘徊 5%、利率交換市場押注 Fed 在 2027 年 4 月前重新升息 1 碼機率達 70%,今年降息預期幾乎全面落空。

對即將於本週五正式接掌 Fed 的華許(Kevin Warsh)而言,這是一個棘手開局——市場原本期待新主席偏鷹但兼具靈活性,如今卻可能在「能源驅動的二輪通膨循環」下面臨比預期更受限的政策空間。樂觀派如 Guggenheim 的 Matt Bush 則指出,關稅效應正在退場、AI 投資推升的科技品價格僅占核心 PCE 邊緣,整體通膨格局未必出現根本改變,後續關鍵在於荷姆茲海峽通航能否恢復。

2. 美晶片股大規模獲利了結,高通暴跌 11.46%、費半重摔 3%,AI 泡沫辯論升溫

費城半導體指數週二重挫 3.01%、那指收跌 0.71%,美股半導體族群遭逢自年初以來最猛烈獲利了結賣壓。震央高通單日狂瀉 11.46% 至 210.31 美元、市值蒸發數百億美元,成為標普 500 跌幅最大個股;資深科技記者 Tae Kim 將其點名為晶片漲勢中的「問題兒童」——蘋果持續降低高通晶片依賴、Android 市場需求疲弱、Windows PC 處理器業務恐被輝達全面壓制,且 PE 已超過 20 倍。同步重挫者還有英特爾跌 6.82%、AMD 跌 2.29%、美光跌 3.61%(RSI 由 85 高檔回落至 74),AI 記憶體題材短線急殺。

更宏觀的辯論是「現在是不是 1999 年」:費半指數相對 200 日均線偏離程度,歷史上僅 1995 年與 2000 年泡沫高點前夕更極端;標普 500 創高但個股廣度轉弱(< 60% 站穩 50 日與 200 日均線),與 1998–2000 年高度相似;知名空頭 Michael Burry 直接形容市場「明顯帶有泡沫味道」。多頭陣營如美銀則反駁:1990 年代電信業者靠舉債擴張,這次科技巨頭(Meta、Alphabet、亞馬遜、微軟)是親自砸下數千億美元投資 AI 基建、有真實獲利與現金流支撐;標普 500 預估 PE 約 21 倍,仍低於 2000 年的狂熱估值。市場共識:與其猜頂,不如關注組合曝險與動能轉折訊號。

3. MSCI 季調記憶體族群全數落空,南亞科華邦電群聯重摔;台積電權重升至最大受惠者

MSCI(明晟)於台北時間 5/13 清晨公布最新季度調整,台灣指數成份股僅新增半導體測試介面廠旺矽(6223),市場高度期待入列的記憶體族群——南亞科、華邦電、群聯——全數落空,引爆同步失望性賣壓:南亞科、華邦電盤中跌逾 2%、群聯一度跌逾半根停板。資深分析師王兆立指出,這次回檔有兩大原因:一是美光 ADR 前一夜重挫 3.61% 帶來連動,二是 MSCI 名單不如預期。考量市值排名、流動性與自由流通市值比,市場原本給予三檔記憶體股相當高的入選呼聲,最終全部失準。

相對地,台積電權重在本次調整中升幅最大,仁寶、可成等 7 檔遭刪除;小型成分股新增 PCB 上游材料的台虹(8039)與設備廠群翊(6664),反映 MSCI 對 AI 帶動 PCB 需求旺盛的肯定。新調整結果將於台北時間 5/29 收盤後正式生效。中長線記憶體超級循環敘事不變——SK 海力士 HBM 已售罄、美光 2026 HBM 產能全數售出、市場預估缺貨週期延長至 2027 年甚至 2030 年——但短線記憶體股需消化籌碼面失望性賣壓與美光技術面超買回落雙重壓力。

4. 群創 137 萬張巨量奔 15 年新高,FOPLP / 主動式 ETF 雙重共振撐盤

群創(3481)今日成為台股殺盤中最強的逆勢標的——爆出 137.4 萬張巨量、改寫 15 年新高,盤中一度漲逾 5%,網路盛傳「川習會國際包子日」迷因。題材結構多層次:核心是 FOPLP(扇出型面板級封裝)今年以 Chip-first 製程打進美系一線太空衛星廠商供應鏈,下一階段瞄準 RDL-first 與 TGV(玻璃載板)製程,深化 AI / HPC 供應鏈參與;市場同時盛傳群創與台積電合作、SpaceX 訂單題材;資產活化方面,南科 Fab 5 將於 5 月底如期關廠,員工以優離方案或轉往日月光、矽品、南茂等需才若渴的封測廠,年內可望節省上億元費用。

族群效應同步外溢:友達雖小跌,但量能仍突破 51 萬張;彩晶大漲 5.63%、量能逼近 50 萬張。資金流向另一焦點則是主動式 ETF:00403A 兩日累計爆出超過 808 萬張巨量,掛牌僅兩日成為話題王,搭配 00981A 共同推升熱錢輪動;投信當日買超 256.45 億元、寫下史上第四大買超紀錄,主要與主動式 ETF 建倉資金有關,成為今日內資撐盤主力。值得警惕的是,有評論指出 00940 悲劇可能重演——主動式 ETF 溢價過高,台積電、智邦、奇鋐、貿聯、台光電等成分股恐成大戶提款機。

5. 川習會登場、伊朗局勢延燒、黃仁勳壓軸隨行——地緣政治籠罩亞太市場

美國總統川普於台北時間 5/13 啟程訪中,預計 5/14–5/15 與中國國家主席習近平舉行高峰會,這是今年最受市場關注的地緣政治事件。隨行商界領袖名單包含特斯拉馬斯克、蘋果庫克、高通、美光、波音、花旗、高盛、黑石等 16 位重量級代表;最戲劇性的是輝達執行長黃仁勳「壓軸加入」、在阿拉斯加加油時登上空軍一號,原本傳出他「意外未獲邀」、可能不利輝達進軍中國 AI 晶片市場,最後一刻的調整為峰會增添科技合作想像空間。

會談議題橫跨關稅、稀土、半導體材料、AI 出口管制、台海與伊朗。北京近期已接待伊朗高層、俄羅斯普丁也將在川普離開後訪中——中國正試圖在中東戰事與大國角力升溫之際強化外交籌碼,而伊朗對美國提出五項先決條件(停止敵對行動、解除制裁、解凍資產、戰爭賠償、承認荷姆茲海峽主權),美伊談判仍陷僵局;美方公開稱「不需要中國幫助就能贏得對伊朗的戰爭」,美國至今已耗資 290 億美元。荷姆茲海峽封鎖已邁入第 10 週,能源供應吃緊、油價推升通膨已成 Fed 政策最大未爆彈;英國甚至派遣戰機與軍艦加入多國護航行動。對台股而言,台海議題敏感(川普即興發言為最大變數)、稀土與半導體材料供應穩定為攸關供應鏈關鍵,未來 48 小時的每一句發言都可能成為重新定價科技資產的訊號。

六、當日總結

盤面: 台股加權指數下跌 523.82 點(-1.25%)、收 41,374.5 點,告別連 2 漲、失守 5 日線,但留下 359 點下影線顯示低檔有買盤承接;同步觀察前夜美股費半重挫 3.01%、高通暴跌 11.46% 的外溢效應,台股相對抗跌主要靠金融股(金融指數 0.99%)、面板雙虎、被動元件與英業達領銜的「老 AI 軍團」補漲撐盤,電子權值股則普遍走弱。

籌碼: 三大法人合計賣超 480.5 億元、籌碼面明顯轉保守。外資連賣 4 日、單日提款 434.29 億元,自營商亦賣超 302.66 億元,與外資同步調節;投信則逆勢買超 256.45 億元、寫下史上第四大買超,主要與主動式 ETF(00403A、00981A)建倉資金有關,扮演內資撐盤主力。融資餘額連 2 增、年內已創 25 年又 9 個月新高至 4,911 億元,散戶積極參與,須留意多殺多風險。

主題焦點: 兩條敘事線最值得後續追蹤——其一是「美國通膨升溫 → Fed 政策空間受限 → 油價成最大變數」的宏觀脈絡,將決定全球風險資產估值天花板;其二是「MSCI 季調記憶體失望 + 美晶片股獲利了結」是否暗示半導體超級循環敘事進入籌碼整理期,或僅為健康修正。

明日觀察: (一)川習會 5/14 正式登場,台海、稀土、AI 出口管制相關發言將即時牽動科技股。(二)鴻海明日舉行 Q1 法說會,駭客事件對營運實際影響、AI 機櫃出貨展望為關注重點。(三)美方公布上周初領失業救濟金、4 月零售額、思科財報;英國 Q1 GDP 與 3 月貿易數據亦同步登場。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com