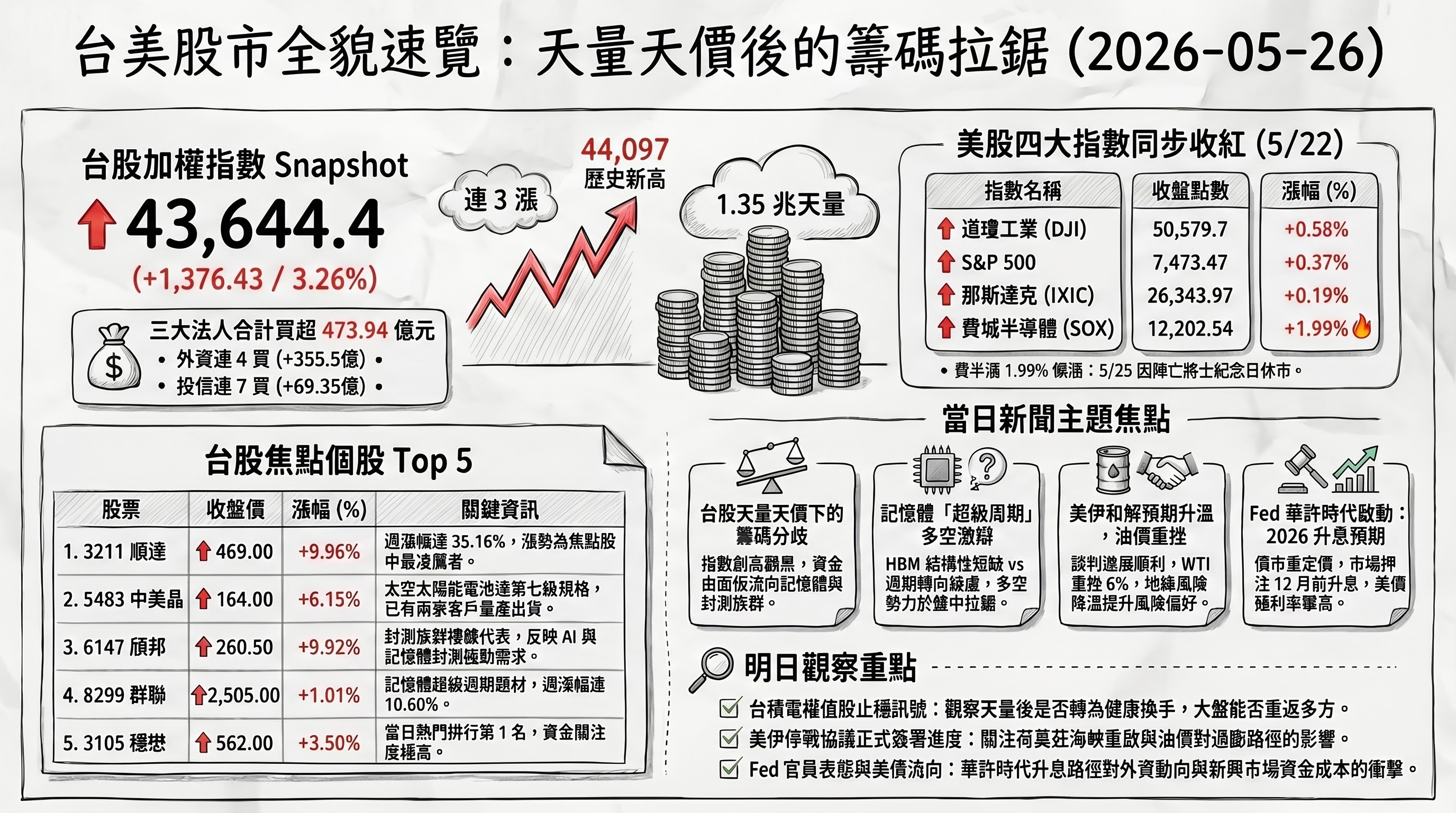

股市 Overview — 2026-05-26(週二)

最近交易日: 2026-05-25(週一)

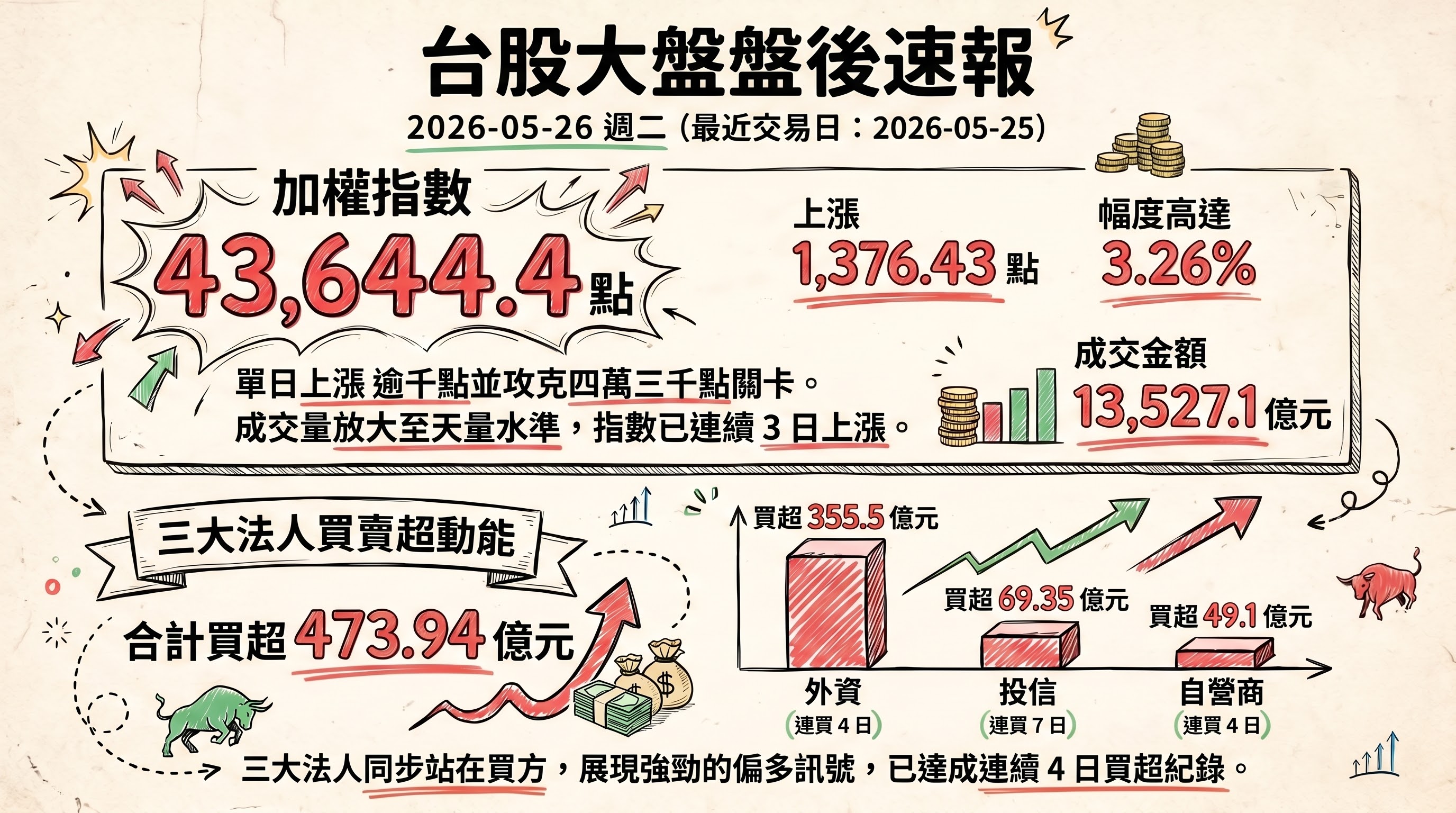

一、台股大盤摘要

加權指數收盤: 43,644.4 點,上漲 1,376.43 點(3.26%)

成交金額: 13,527.1 億元

三大法人買賣超(億元):

- 外資買超 355.5 億元(連買4日)

- 投信買超 69.35 億元(連買7日)

- 自營商買超 49.1 億元(連買4日)

- 合計買超 473.94 億元(連買4日)

加權指數連3漲,單日大漲逾千點、攻克四萬三千點關卡,成交量放大至逾 1.35 兆元的天量水準 。三大法人同步站在買方,合計買超近 474 億元,外資連4日加碼、投信更連7日進場,籌碼面偏多訊號明確。

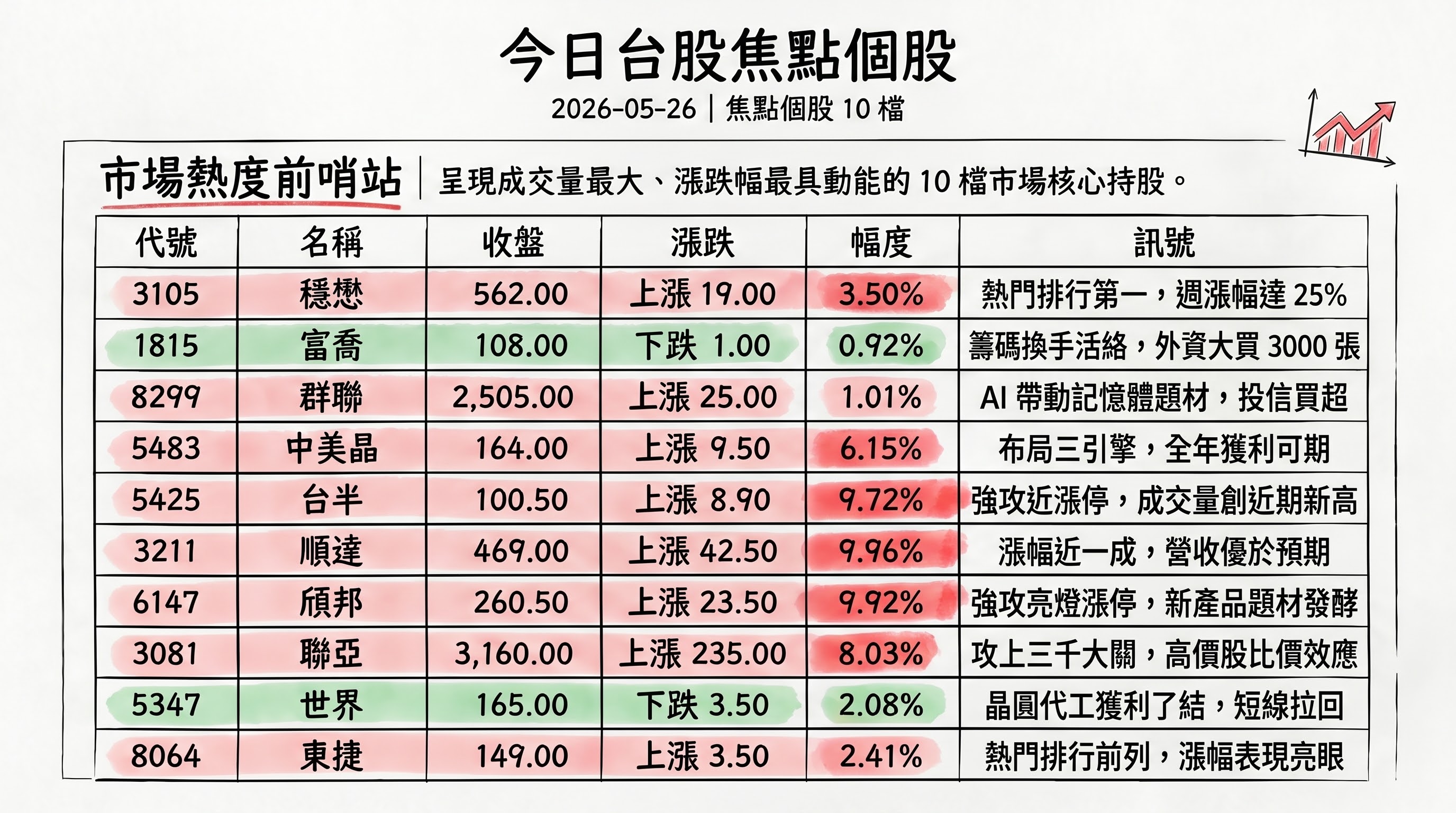

二、台股焦點個股

1. 3105 穩懋

- 收盤 562.00 元,上漲 19.00(3.50%)

- 成交量: 32,664 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。就盤面數據觀察,穩懋為當日熱門排行第1名,收盤上漲 3.50%,週漲幅達 25.87%,動能居前段班,成交量逾 3.2 萬張顯示資金關注度高 。

2. 1815 富喬

- 收盤 108.00 元,下跌 1.00(-0.92%)

- 成交量: 63,161 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。盤面上富喬為熱門排行第2名,當日小幅收跌 0.92%,惟週線仍維持 8.54% 漲幅,成交量逾 6.3 萬張居焦點股前列,籌碼換手活絡 。

3. 8299 群聯

- 收盤 2,505.00 元,上漲 25.00(1.01%)

- 成交量: 6,764 張

新聞綜合: 群聯為當日記憶體類股集體走強的代表之一,與華邦電、南亞科、旺宏、力積電等同步上攻,反映 AI 帶動 HBM、DRAM、NAND 需求延燒的記憶體超級周期題材。在大盤盤中創高後翻黑、權值股台積電軟腳的背景下,記憶體與封測族群成為盤面少數撐盤的強勢題材,群聯收漲逾 1%,週漲幅達 10.60%,籌碼面延續多頭氣氛 。

4. 2405 輔信

- 收盤 16.65 元,下跌 0.40(-2.35%)

- 成交量: 4,453 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。盤面數據顯示輔信為熱門排行第4名,當日收跌 2.35%,惟週線仍有 7.42% 漲幅,成交量相對輕量(約 4,453 張),屬中小型題材股的波段震盪格局 。

5. 5347 世界

- 收盤 165.00 元,下跌 3.50(-2.08%)

- 成交量: 32,624 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。世界先進列熱門排行第5名,當日隨晶圓代工族群獲利了結而收跌 2.08%,週漲幅 3.77% 相對溫和,成交量逾 3.2 萬張,仍具一定資金關注度 。

6. 5483 中美晶

- 收盤 164.00 元,上漲 9.50(6.15%)

- 成交量: 33,841 張

新聞綜合: 中美晶當日股東會通過每股配發 3.5 元現金股息,並完成董事改選,徐秀蘭續任董事長、盧明光轉任榮譽董事長;公司同步揭示「半導體、車用電子、再生能源」三引擎布局。營運亮點集中在能源事業:售電業務(續興、艾涅爾兩平台)成長最快,可望率先朝百億元營收規模邁進,累計綠電合約已逾 220 億度;太空用太陽能電池採特殊製程 PERC 並達太空第七級規格,已有兩家客戶量產導入小量出貨。題材與基本面共振下,中美晶當日大漲 6.15%,週漲幅達 21.48%,並列盤中矽晶圓撐盤族群之一 。

7. 5425 台半

- 收盤 100.50 元,上漲 8.90(9.72%)

- 成交量: 37,058 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。台半當日強攻近漲停、收漲 9.72%,列熱門排行第7名,成交量逾 3.7 萬張,週漲幅 15.65%,動能在焦點股中名列前茅,盤面資金明顯集中於第三代半導體與相關供應鏈 。

8. 1785 光洋科

- 收盤 148.00 元,下跌 3.00(-1.99%)

- 成交量: 31,170 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。光洋科列熱門排行第8名,當日收跌 1.99%,惟週線仍維持 7.25% 漲幅,成交量逾 3.1 萬張,屬高檔震盪整理格局 。

9. 8064 東捷

- 收盤 149.00 元,上漲 3.50(2.41%)

- 成交量: 24,708 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。東捷列熱門排行第9名,當日收漲 2.41%,週漲幅達 20.65%,成交量近 2.5 萬張,波段動能延續 。

10. 3211 順達

- 收盤 469.00 元,上漲 42.50(9.96%)

- 成交量: 15,975 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。順達當日近乎攻上漲停、收漲 9.96%,週漲幅高達 35.16%,在焦點股中漲勢最為凌厲,成交量近 1.6 萬張,籌碼集中度與題材熱度俱高 。

11. 3236 千如

- 收盤 58.20 元,下跌 0.10(-0.17%)

- 成交量: 22,953 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。千如列熱門排行第11名,當日近乎平盤、微跌 0.17%,惟週漲幅達 32.57%,前期漲勢可觀,當日進入高檔整理,成交量逾 2.2 萬張 。

12. 6274 台燿

- 收盤 1,580.00 元,下跌 20.00(-1.25%)

- 成交量: 9,219 張

新聞綜合: 台燿當日唯一相關公告為國內第五次無擔保轉換公司債「台燿五」(代號 62745)近期達公布注意交易資訊標準,公司依規揭露相關訊息以利投資人辨識。股價方面當日小幅收跌 1.25%,惟週漲幅仍高達 31.12%,前波漲勢強勁後進入高檔震盪,成交量約 9,219 張 。

13. 6147 頎邦

- 收盤 260.50 元,上漲 23.50(9.92%)

- 成交量: 42,187 張

新聞綜合: 頎邦為當日封測族群撐盤代表之一,在大盤盤中創高後翻黑、台積電軟腳的環境下,封測股逆勢走強,頎邦亮燈漲停、收漲 9.92%,成交量逾 4.2 萬張居焦點股前列,週漲幅達 20.88%,反映 AI 與記憶體封測需求帶動的資金輪動 。

14. 3707 漢磊

- 收盤 82.90 元,下跌 2.80(-3.27%)

- 成交量: 25,422 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。漢磊列熱門排行第14名,當日收跌 3.27%,惟週線仍有 13.87% 漲幅,成交量逾 2.5 萬張,屬第三代半導體題材的波段回檔 。

15. 3081 聯亞

- 收盤 3,160.00 元,上漲 235.00(8.03%)

- 成交量: 2,815 張

新聞綜合: 當日該股於蒐集來源中無相關新聞。聯亞為高價股,當日大漲 8.03%、攻上三千元之上,週漲幅達 22.48%,動能強勁;惟成交量僅約 2,815 張,籌碼相對集中、波動度高,屬光通訊相關高單價題材股 。

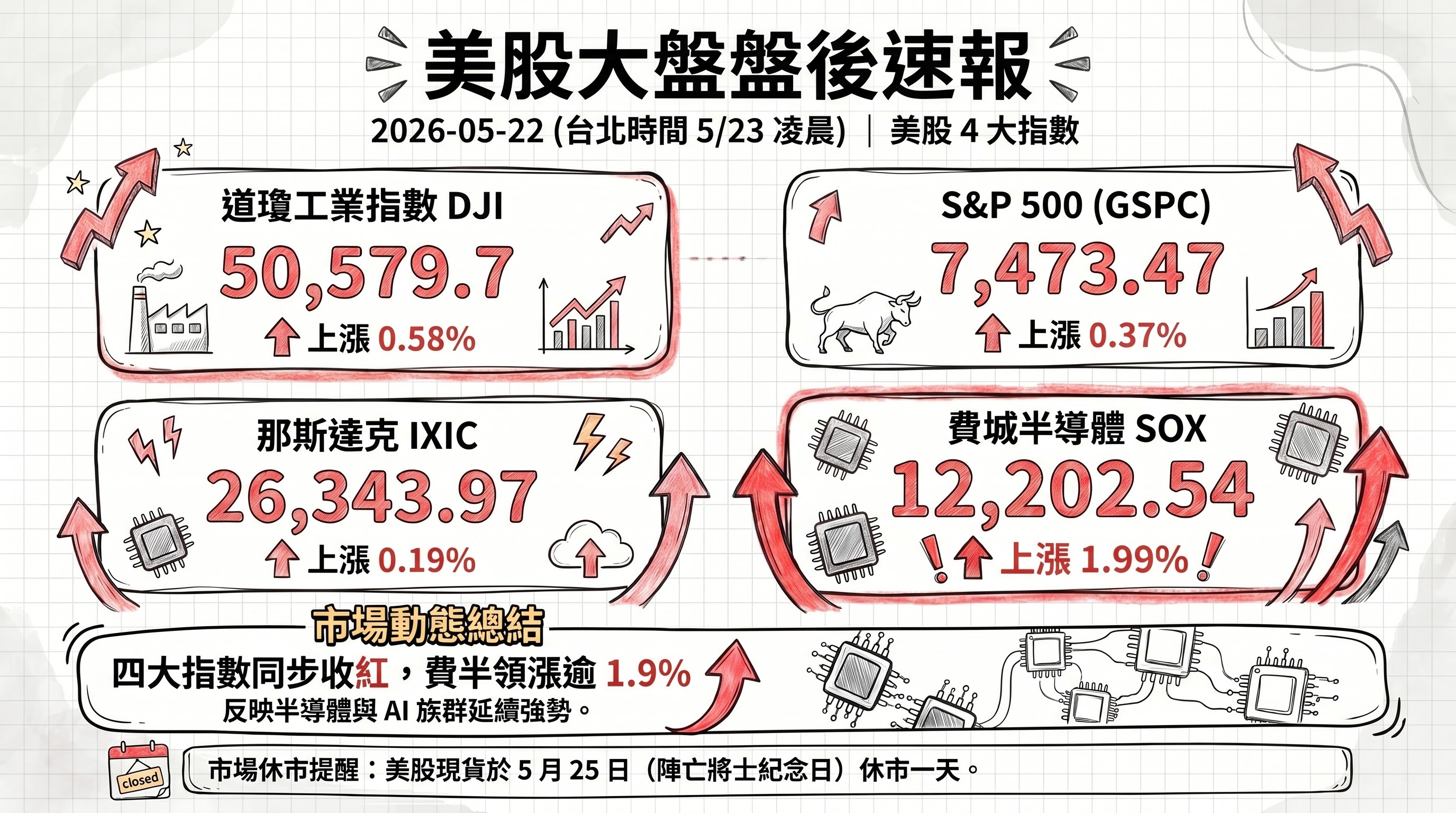

三、美股大盤摘要(前一收盤日)

四大指數漲跌:

- 道瓊工業指數(DJI)上漲 0.58%,收 50,579.7

- S&P 500 上漲 0.37%,收 7,473.47

- 那斯達克上漲 0.19%,收 26,343.97

- 費城半導體上漲 1.99%,收 12,202.54

美股四大指數於前一收盤日(資料日 2026-05-22)同步收紅,費城半導體指數漲近 2% 領漲,反映半導體與 AI 族群延續強勢;惟須留意美股現貨於 5 月 25 日(陣亡將士紀念日)休市一天,本區數據為前一交易日收盤 。

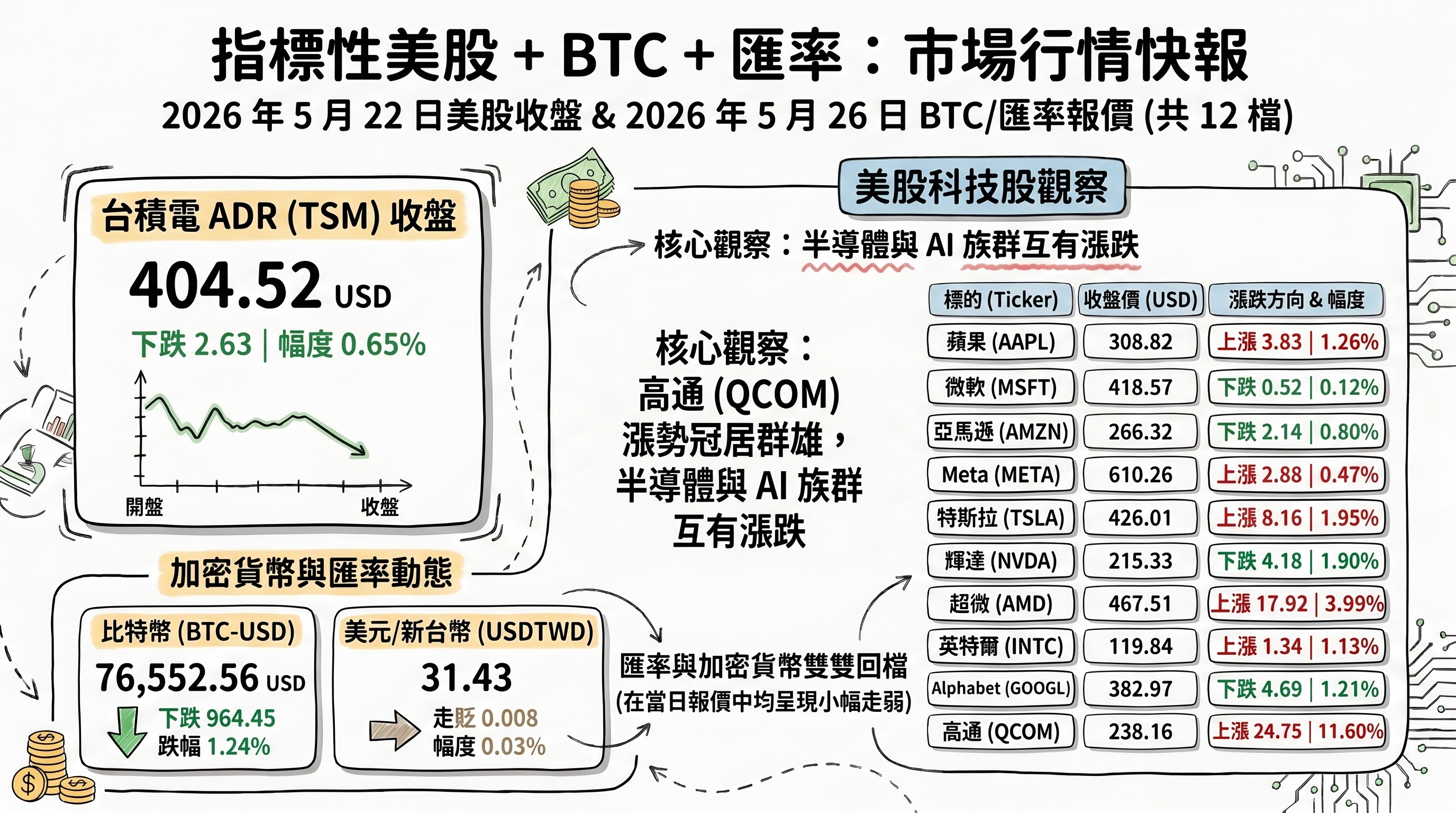

四、指標性美股(前一收盤日)

| 標的 | 收盤 | 漲跌 | 漲跌幅 |

|---|---|---|---|

| 蘋果 (AAPL) | 308.82 | 上漲 3.83 | 1.26% |

| 微軟 (MSFT) | 418.57 | 下跌 0.52 | -0.12% |

| 亞馬遜 (AMZN) | 266.32 | 下跌 2.14 | -0.80% |

| Meta (META) | 610.26 | 上漲 2.88 | 0.47% |

| 特斯拉 (TSLA) | 426.01 | 上漲 8.16 | 1.95% |

| 輝達 (NVDA) | 215.33 | 下跌 4.18 | -1.90% |

| 超微 (AMD) | 467.51 | 上漲 17.92 | 3.99% |

| 英特爾 (INTC) | 119.84 | 上漲 1.34 | 1.13% |

| Alphabet (GOOGL) | 382.97 | 下跌 4.69 | -1.21% |

| 高通 (QCOM) | 238.16 | 上漲 24.75 | 11.60% |

| 台積電 ADR (TSM) | 404.52 | 下跌 2.63 | -0.65% |

| 比特幣 (BTC-USD) | 76,552.56 | 下跌 964.45 | -1.24% |

| 美元/台幣 (USDTWD) | 31.43 | 走貶 0.008 | -0.03% |

標的漲跌資料日為 2026-05-22;BTC 與 USDTWD 報價時間為 2026-05-26 18:00(Taipei local)。高通單日大漲 11.60% 為個股中最強,輝達與 Alphabet 則收黑。

五、重點新聞回顧(3-5 則主題焦點,整合敘事)

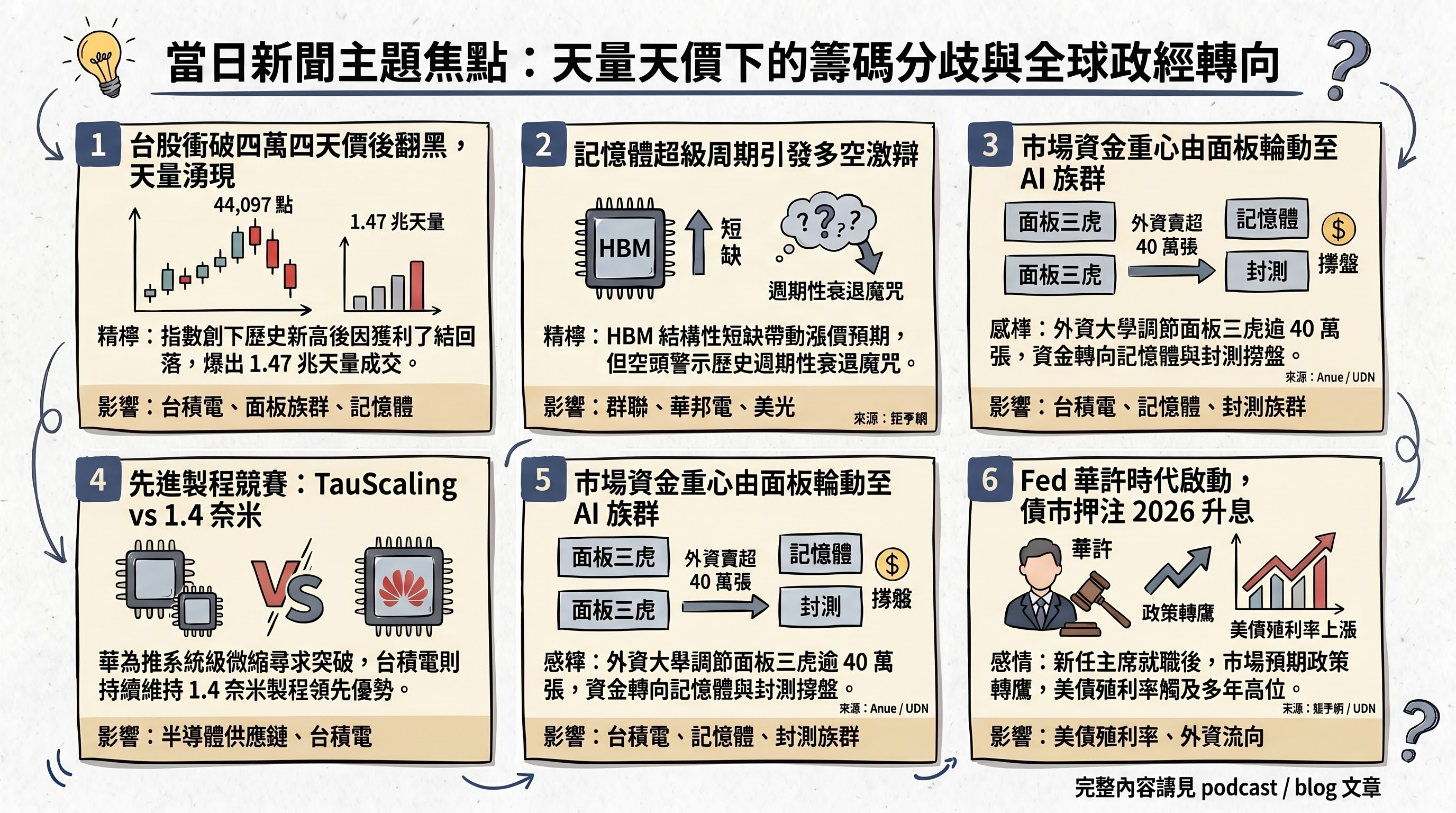

1. 台股衝四萬四史高後翻黑:天量天價下的籌碼分歧

台股 26 日早盤強勢突破 44,000 點整數關卡、盤中改寫 44,097.63 點歷史天價,成交量放大至逾 1.47 兆元的市場天量,氣勢一度凌厲;但隨後獲利了結賣壓湧現,權王台積電開高走低、盤中翻黑收跌,加上被動元件龍頭國巨遭處置股價走弱,拖累指數收斂。盤面結構出現明顯分歧:記憶體(華邦電漲停、南亞科、旺宏、力積電)與封測(京元電、力成、頎邦)逆勢撐盤,但面板三虎卻遭外資集中倒貨——群創、友達、彩晶合計被外資調節逾 40 萬張,友達甚至跌停。值得注意的是,三大法人同步站在買方、合計買超近 474 億元,外資更連4日加碼、投信連7日進場,籌碼面整體仍偏多,形成「法人買超、指數高檔震盪」的拉鋸格局,市場資金明顯由傳產與面板輪動至 AI、記憶體與半導體題材。後續觀察變數:天量是否轉為換手健康或派發訊號、台積電權值股能否止穩重返多方、以及面板族群被調節後的籌碼沉澱。

2. 記憶體「超級周期」多空激辯:結構性短缺 vs 週期魔咒

2026 年全球記憶體產業正掀起一場估值重塑,AI 驅動的 HBM、DRAM、NAND 需求成為市場焦點。多頭敘事建立在三大支柱:HBM 結構性短缺(美光示警供應吃緊將延續至 2028 年後)、產能不可逆向 HBM 移轉、以及產業格局從「規模驅動的週期博弈」轉向「技術驅動的價值競爭」;TrendForce 更預估 2026 年第二季一般型 DRAM 合約價將環比大漲 58% 至 63%、NAND 漲幅達 70% 至 75%。然而空頭警語同樣鮮明:多位資產管理人引用「每當市場宣稱記憶體週期已終結,往往就是急轉直下的前夕」與「豹很少改變斑點」的諺語,提醒投資人這是一個歷史資本報酬率平庸卻被賦予極高未來預期的產業;避險基金大亨 Paul Tudor Jones 旗下基金甚至已建立美光看跌期權部位。技術面變數則來自 Google 的 TurboQuant 壓縮演算法,宣稱可將 LLM 推理階段記憶體占用壓縮至六分之一,曾一度令記憶體巨頭單日市值合計蒸發逾 900 億美元,惟市場隨後援引「傑文斯悖論」認為效率提升反將擴大整體算力與記憶體需求。此一多空辯論直接呼應當日台股記憶體族群(群聯等)的強勢表現。後續觀察:DRAM/NAND 合約價走勢、HBM 供需缺口、以及軟體效率突破對硬體需求假設的潛在衝擊。

3. 美伊和解預期升溫,國際油價重挫、風險偏好回升

中東地緣政治在當日出現緩和訊號。美國總統川普表示旨在結束戰爭的美伊談判「進展順利」,市場押注雙方接近就荷莫茲海峽問題達成協議,雖然他同時警告談判破裂可能轉為攻勢,但投資人明顯更青睞和平前景。受此影響,國際原油價格應聲暴跌,紐約西德州中質原油(WTI)期貨重挫約 6%,布蘭特原油一度失守 100 美元;美股三大期貨指數同步走揚(美股現貨因陣亡將士紀念日休市一天)。地緣風險降溫有助壓抑通膨預期與提振風險性資產,但同一週仍有美軍對伊朗發動新一波防衛打擊、伊朗濃縮鈾處理方式等變數交錯,顯示局勢尚未完全定錨。後續觀察:美伊是否正式簽署停戰協議、荷莫茲海峽重啟進度、以及油價回落對全球通膨路徑的傳導。

4. Fed「華許時代」啟動:債市全面押注 2026 升息

隨著華許(Kevin Warsh)正式接掌聯準會,債券市場出現重大風向反轉。在伊朗戰事引發 2023 年以來最大一波通膨升溫之際,交易員已將「12 月前必將啟動升息」的預期計入價內,與三個月前市場仍預期進一步降息的看法形成鮮明對比。對政策利率最敏感的 2 年期美債殖利率一度升至逾一年新高,30 年期殖利率更一度觸及 2007 年以來首見的高點。此一轉變反映中東局勢動盪、美國經濟韌性、以及 AI 投資熱潮推升股市等多重因素,加深市場對通膨在一段時間內高於 2% 目標的疑慮。儘管川普過去屢屢施壓降息,但在華許宣誓就職時則表態希望其獨立領導央行;先前主張降息的理事華勒亦改口稱升息與降息可能性已相當。對台股與新興市場而言,美債殖利率走高與升息路徑重定價,是評估外資動向與資金成本的關鍵總經背景。後續觀察:聯準會官員鷹鴿表態、2 年期/5 年期/7 年期美債標售需求、以及通膨向勞動市場與金融條件的傳導。

5. 半導體先進製程競局:華為 TauScaling 路線圖 vs 台積電領先地位

中國科技龍頭華為於上海半導體研討會投下震撼彈,宣布將在未來 5 年內以新技術製造領先業界的半導體,並設定 2031 年使高端晶片電晶體密度達等同 1.4 奈米製程的運算水準。華為提出全新「TauScaling」定律,核心在於從傳統「節點驅動微縮」轉向「系統級效率微縮」——不再單純依賴縮小電晶體,而是縮短訊號與數據在晶片及系統中流動的時間,藉此在 EUV 等先進設備受限下尋求效能突破;下半年新款 Kirin 晶片將首採基於此原則的「Logic Folding」架構。不過華為與全球領導者台積電相比仍有差距:台積電已量產 2 奈米製程、並計畫於 2028 年量產 1.4 奈米,華為的 2031 年目標顯示兩者仍存約三年技術代差,且在成本、功耗、散熱與系統整合上挑戰巨大。消息帶動合作夥伴中芯國際股價走揚。此一製程競局與當日台股半導體(矽晶圓、第三代半導體)族群的資金輪動相互呼應,凸顯 AI 時代先進製程與封裝技術的戰略重要性。後續觀察:華為 TauScaling 量產可行性、台積電 1.4 奈米進度、以及中國半導體自主化對全球供應鏈格局的衝擊。

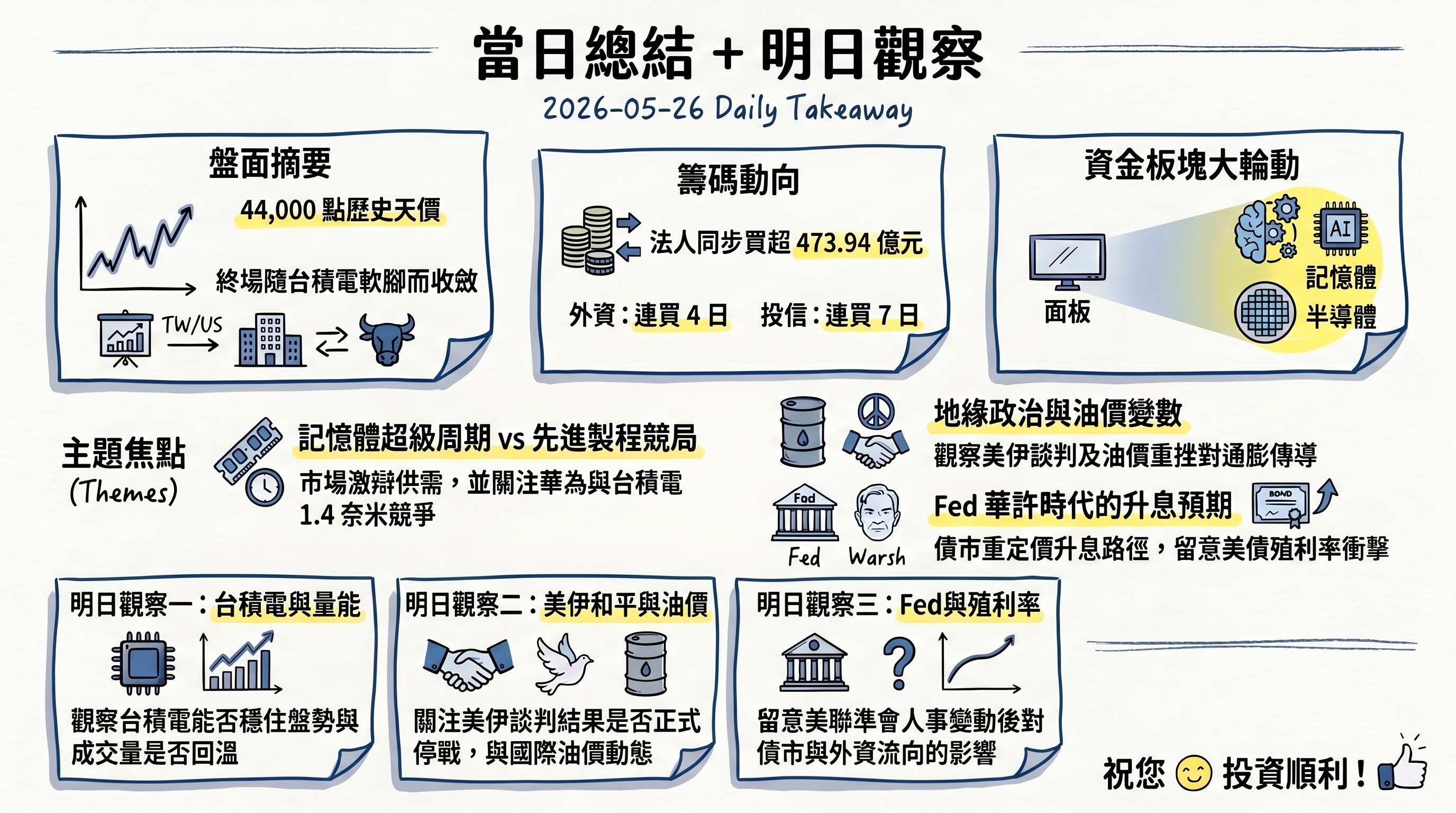

六、當日總結(takeaway)

盤面方面,台股加權指數連3漲、單日大漲逾千點並一度改寫四萬四千點歷史天價,惟盤中獲利了結賣壓湧現、權王台積電軟腳,呈現天量天價下高檔震盪的格局;美股前一收盤日(5/22)四大指數同步收紅、費半領漲近 2%,惟現貨於 5/25 休市,市場焦點轉向期貨與題材。籌碼面是當日最關鍵的偏多訊號:三大法人合計買超近 474 億元,外資連4日、投信連7日加碼,顯示中長線資金仍站在多方,但外資同時大舉調節面板三虎、資金明顯由傳產輪動至 AI、記憶體與半導體。主題焦點上,記憶體「超級周期」多空激辯與半導體先進製程競局(華為 TauScaling vs 台積電 1.4 奈米)最具後續延伸性,直接牽動台股記憶體與半導體族群的資金流向。明日觀察重點:一是台積電權值股能否止穩、天量是否轉為健康換手;二是美伊談判是否正式達成停戰協議與油價走勢;三是 Fed「華許時代」升息路徑重定價對美債殖利率與外資動向的影響。

🖼️ 一圖勝千文

💬 留言

不想登入 GitHub?直接寫信給我: ainnovator.li@gmail.com